Με μικτά πρόσημα κινούνται οι κύριες Ευρωπαϊκές Αγορές, εν μέσω περιορισμένων συναλλαγών και με τους ενεργούς επενδυτές να προσπαθούν να τιμολογήσουν τα νέα δεδομένα που διαμορφώνουν τα αυξημένα κρούσματα πανδημίας, στην Παγκόσμια Οικονομία.

Εν τω μεταξύ, συνεχίζεται η αργή αναρρίχηση των αποδόσεων στην Αγορά ομολόγων, για όλους τους Ευρωπαίους Εκδότες, με την απόδοση του Ελληνικού 10ετους τίτλου να ανηφορίζει στο 1,334%.

Μένοντας στα Κρατικά “χαρτιά”, το ποσό των 487,5 εκατ. ευρώ άντλησε το Ελληνικό Δημόσιο από τη σημερινή δημοπρασία εντόκων γραμματίων, διάρκειας 26 εβδομάδων. Το επιτόκιο μειώθηκε στο -0,46%, από -0,43% στην προηγούμενη δημοπρασία.

Παρά το επιφυλακτικό ξεκίνημα, ο Γενικός Δείκτης του Ελληνικού Χρηματιστηρίου γύρισε σε θετικό πρόσημο και μικρά κέρδη, πετυχαίνοντας την δεύτερη συνεχόμενη ανοδική συνεδρίαση, με την “ευγενική χορηγία” της ΕΕΕ (+5,27%).

Καθαρά πτωτική, η “μεγάλη εικόνα” της Αγοράς, καθώς οι μετοχές με αρνητικό πρόσημο “πήραν κεφάλι και το διατήρησαν μέχρι τέλους”.

Ανεξάρτητα από το τελικό πρόσημο του Δείκτη, τα συναλλακτικά δεδομένα για το Χ.Α. παραμένουν αμείλικτα, κυρίως αν αναζητηθεί η καθαρή αξία συναλλαγών και δεν επιτρέπουν την εκτροφή προσδοκιών για ουσιαστική διαφοροποίηση του ΓΔ, προς το θετικότερο, τουλάχιστον όσο η Αγορά κάνει συναλλαγές “υπό την βαριά σκιά” της πανδημίας.

Μόνη ελπίδα, όπως έχει επισημάνει σε πρόσφατο σχολιασμό της προς τη στήλη και η Κύκλος ΑΧΕΠΕΥ, “η συνέχιση της ευρωστίας στις Διεθνείς Αγορές, που είναι ενδεχόμενο να οδηγήσει σε αντίδραση και το Ελληνικό Χρηματιστήριο, έστω και με χρονοκαθυστέρηση”.

Σε διαφορετική περίπτωση, η Εγχώρια Αγορά θα συνεχίσει να “σέρνεται”, περιμένοντας τις εξελίξεις στο μέτωπο της πανδημίας, όπως και να τιμολογήσει το “οικονομικό αποτύπωμα”, από τα περιοριστικά μέτρα που ανακοινώνονται.

Με τα παραπάνω δεδομένα, καλό θα είναι τα, θεωρούμενα, συντηρητικά χαρτοφυλάκια, να παρακολουθήσουν τις εξελίξεις με αυξημένη ρευστότητα και αγνοώντας τις βραχυπρόθεσμες κινήσεις που μπορεί να γίνουν στο ταμπλώ, με αποκλειστικό στόχο τον σχετικό “καλλωπισμό” των αποτιμήσεων, ή την μη υποχώρηση των βασικών δεικτών, σε ακόμα χαμηλότερα επίπεδα.

Απόλυτα ενδεικτική η άποψη της Fast Finance ΑΕΠΕΥ που αναφέρει ότι “οι ‘σωματοφύλακες’ κάνουν ότι μπορούν με βάρδιες, προκειμένου να συντηρήσουν την Αγορά στα τρέχοντα επίπεδα. Μία ο ΟΤΕ, μία η ΕΕΕ δίνουν πόντους στον ΓΔ, με τον τζίρο να συνεχίζει να είναι πολύ χαμηλά. Οι 888 μονάδες κοντινή στήριξη, με το 897 αντίσταση που διάσπαση θα μας φέρει αντιμέτωπους με το ημερήσιο ‘stop’ του 904”.

Δεν ήλθε σε επαφή με το θετικό πρόσημο η μετοχή της Πειραιώς (-0,54%), ενώ και τα δύο πρόσημα άλλαξαν Alpha Bank (-0,33%), Εθνική (+0,48%) και Eurobank (+0,81%).

Και τα δύο πρόσημα άλλαξε ο κλαδικός δείκτης των Τραπεζών, κινούμενος μεταξύ 571,01 (-0,78%) και 578,47 μονάδων (+0,52%). Πριν τις τελικές δημοπρασίες βρέθηκε στις 575,79 (+0,06%) και ολοκλήρωσε τις συναλλαγές στις 576,51 μονάδες, με ημερήσια κέρδη 0,18%.

Χωρίς αλλαγές τα τεχνικά δεδομένα για τον ΔΤΡ. Επιβεβαιωμένο κλείσιμο χαμηλότερα των 565 μονάδων (απλός ΚΜΟ 200 ημερών), θα ανοίξει την “καταπακτή” προς τις 541 και 532 μονάδες (gap).

Αντίθετα, συνεχόμενα κλεισίματα υψηλότερα των 573 (διέρχονται οι ΚΜΟ 30 και 60 ημερών), μπορεί να δώσουν τεχνική κίνηση προς τις 578, 584 (ημερήσιο “stop short”), 588, 606 (gap) και 635 μονάδες.

Καλύτερη του Βαρύδεικτου Τραπεζικού ταμπλώ, η τελική εικόνα στον μη Τραπεζικό 25αρη, όπου με θετική μεταβολή διασώθηκαν οι ΑΔΜΗΕ (+0,21%), ΓΕΚΤΕΡΝΑ (+0,31%), ΔΕΗ (+0,11%), ΕΕΕ (+5,27%), ΕΛΠΕ (+0,16%), ΜΠΕΛΑ (+0,97%), ΚΟΥΕΣ (+0,11%), ΟΛΠ (+0,47%) και ΤΕΝΕΡΓ (+0,15%).

Να σημειωθεί ότι στα χαμηλά ημέρας και από το σύνολο των μετοχών που απαρτίζουν τον δείκτη υψηλής κεφαλαιοποίησης, απέφυγε να έλθει σε επαφή με το αρνητικό πρόσημο ο τίτλος της ΕΕΕ (+5,27%), ενώ μόνιμα σε “πράσινο φόντο” κινήθηκε η μετοχή της Jumbo (+0,97%).

Σε νέα ιστορικά υψηλά έκλεισε η μετοχή της Quest (+0,11%).

Ξεκινώντας από την ΕΕΕ (+5,27%), μετά το χθεσινό -2,62% και τις δύο συνεχόμενες πτωτικές συνεδριάσεις, σήμερα ο τίτλος “πήρε στην πλάτη του” τους βασικούς δείκτες του Χ.Α. και ενεργοποιώντας, στην αρχή της συνεδρίασης και αρκετά Α.Μ.Ε.Μ. (Αυτόματος Μηχανισμός Ελέγχου Μεταβλητότητας), αναρριχήθηκε μέχρι τα 30,90 ευρώ (+6,51%), για να υποχωρήσει σχετικά στην συνέχεια.

Αν η μετοχή πετύχει κλείσιμο υψηλότερα των 30,95, διαμορφώνει τεχνικές συνθήκες κίνησης προς τα 32,90 ευρώ. Οι στηρίξεις στα 30,45, 29,60 – 29,46 (συγκλίνουν οι δύο ΚΜΟ 200 ημερών) και 28,31 ευρώ (ημερήσιο “stop long”).

“Σιγή ασυρμάτου” από την μετοχή του ΑΔΜΗΕ (+0,21%) και όλα δείχνουν ότι πάει να σπάσει ρεκόρ πλάγιας κίνησης. Όσο ο τίτλος δίνει κλεισίματα χαμηλότερα των 2,45 ευρώ, δεν μπορεί να αποκλειστεί υποχώρηση προς τα 2,39 (δοκιμάστηκαν σήμερα) και 2,30 ευρώ. Θετική εξέλιξη και ανοδική διαφυγή υψηλότερα των 2,45, μπορεί να δώσει κίνηση προς τα 2,50 – 2,54 (συγκλίνουν οι ΚΜΟ 30,60,90 και 200 ημερών), 2,58 και 2,64 ευρώ (gap). Στα 2,52 ευρώ και το ημερήσιο “stop short”).

Μόνιμα με αρνητικό πρόσημο, κινήθηκε η μετοχή της Motor Oil (-0,22%), συμπληρώνοντας τρεις συνεχόμενες πτωτικές συνεδριάσεις. Η όποια διόρθωση δεν πρέπει να επεκταθεί χαμηλότερα των 13,20 ευρώ. Οι αντιστάσεις στα 13,68 – 13,70 (συγκλίνουν οι δύο ΚΜΟ 200 ημερών), 14,00 – 14,02 (συγκλίνουν οι ΚΜΟ 30 και 60 ημερών) και 14,20 ευρώ (ημερήσιο “stop short”).

Όπως προαναφέρθηκε, μόνιμα με θετικό πρόσημο κινήθηκε η μετοχή της Jumbo (+0,97%) ντουμπλάροντας τις ανοδικές συνεδριάσεις. Η πρώτη αντίσταση στα 12,68 ευρώ (ημερήσιο “stop short”) και οι αμέσως επόμενες στα 12,70 – 12,95 (συγκλίνουν οι ΚΜΟ 30 και 60 ημερών), 13,57 και 13,70 – 14,10 ευρώ (σπεύδουν οι δύο ΚΜΟ 200 ημερών). Σε καμία περίπτωση δεν πρέπει να χαθεί η στήριξη στα 12,17 ευρώ.

Από τις χαμηλότερες κεφαλαιοποιήσεις, σε υψηλά τριμήνου η Ευρ. Πίστη (+1%). Αύξησαν συναλλαγές Frigoglass (-1,73%) και Entersoft (+2,69%). Τελευταίο αρνητικό κλείσιμο στις 20/12 για Προοδευτική (+0,61%) και Πετρόπουλο (+2,14%) και στις 21/12 για την Profile (+3,10%). Προσπάθεια αντίδρασης από τα χαμηλά 9μηνου για τον Ικτίνο (+0,68%). “Καρέ” πτωτικών συνεδριάσεων για την Τρ. Αττικής (-5,48%) και ακόμα χαμηλότερα από την τιμή της πρόσφατης Α.Μ.Κ. στα 0,20 ευρώ.

Τελευταίο θετικό κλείσιμο στις 16/12 για την ΦΒΜΕΖΖ (-3,98%) και στις 21/12 για την Lavipharm (-4,46%). Συνεχίζεται η “ταλαιπωρία” για την Byte (-0,69%).

Χωρίς πειστικούς αγοραστές οι ΝΑΥΠ (+8%), ΛΑΝΑΚ (+2,86%), ΜΕΡΚΟ (+1,71%), ΜΟΝΤΑ (+0,85%), ΦΟΥΝΤΛ (+1,55%), REALCONS (+1,45%), ΙΛΥΔΑ (+1,50%), ΑΣΤΑΚ (+1,79%), ΦΛΕΞΟ (+1,52%), ΕΠΣΙΛ (+1,56%) και ΒΙΟΤ (+2,81%). Συνεχίζεται τα μάζεμα στην Μοτοδυναμική (+2,22%), όμως η προσφορά δεν είναι αμελητέα.

Τρεις οι συνεχόμενες πτωτικές συνεδριάσεις για την Intralot (-8,82%). Παρουσία πωλητών σε ΜΟΥΖΚ (-5,28%), ΕΛΒΕ (-3,25%), ΕΛΓΕΚ (-0,21%), ΕΚΤΕΡ (-2,44%), ΡΕΒΟΙΛ (-2,02%), ΑΒΕ (-2,16%) και ΛΟΓΟ (-2,78%). Κινήσεις κατοχύρωσης κερδών σε Medicon (-6,42%) και Q&R (-2,45%). Πλαγιοκαθοδικά από τα 2,27 ευρώ (κλείσιμο 10/12) η Αλουμύλ (-0,97%).

Το σημερινό κλείσιμο του Γενικού Δείκτη υψηλότερα της ζώνης 890 – 893 (διέρχονται οι εκθετικοί ΚΜΟ 30,60 και 90 ημερών), αν επιβεβαιωθεί, μπορεί να δώσει κίνηση προς τις 895, 904 (ημερήσιο “stop short”), 909 (gap) και 912 μονάδες. Οι στηρίξεις στις 877, 870 (εκθετικός ΚΜΟ 200 ημερών) και 864 μονάδες (ύστατο “οχυρό” των αγοραστών).

Επίσης, θετική ένδειξη το κλείσιμο του FTSE25 υψηλότερα των 2148 (σπεύδουν οι ΚΜΟ 60, 90 και ο απλός ΚΜΟ 200 ημερών), αφήνει περιθώρια αναρρίχησης προς τις 2175 (ημερήσιο “stop short”), 2181 (gap), 2200, 2238 και 2240 μονάδες (gap). Οι στηρίξεις στις 2121, 2101 (gap) και 2095 μονάδες (εκθετικός ΚΜΟ 200 ημερών).

Τι λένε οι αναλυτές

“Η Αγορά προσπαθεί να ισορροπήσει μεταξύ των ανησυχιών για ένα μεγάλο κύμα κρουσμάτων ‘Omicron’ και των κινήσεων ωραιοποίησης λόγω τέλους έτους”, αναφέρει η Euroxx Sec.

“Συσσωρευτικά κινείται ο ΓΔΧΑ, o οποίος δεν έχει ακολουθήσει την άνοδο των βασικών Ευρωπαϊκών μετοχικών δεικτών. Σίγουρα το νέο ρεκόρ κρουσμάτων και η εφαρμογή των περιοριστικών μέτρων δεν λειτουργεί θετικά, αλλά δεν αποκλείουμε μια ανοδική προσπάθεια με στόχο την περιοχή των 910 μονάδων, τις τελευταίες μέρες του έτους, έστω και με χαμηλό όγκο συναλλαγών. Σταθερά στο επίκεντρο βρίσκονται οι εξελίξεις της πανδημίας, αλλά και τα μακροοικονομικά στοιχεία, που καλούνται να αποδείξουν ότι παραμένει ενεργή η ανοδική τροχιά της Παγκόσμιας Οικονομίας”, σημειώνει η Leon Depolas Sec.

“Το 2022 ξεκινά με αρκετούς ‘πονοκεφάλους’, που όπως όλα δείχνουν θα μας απασχολήσουν για αρκετούς μήνες ακόμα”, όπως εκτιμά ο Νικόλας Πετράκης. Η αβεβαιότητα σχετικά με το πότε θα τελειώσει η ενεργειακή κρίση και οι ανατιμήσεις, η εξέλιξη της πανδημίας, μετά την έλευση της “Omicron” και τα νέα περιοριστικά μέτρα, οι αποφάσεις των Κεντρικών Τραπεζών και οι γεωπολιτικές εξελίξεις, φαίνεται να δημιουργούν ένα εκρηκτικό κοκτέιλ, τουλάχιστον για τους πρώτους μήνες του νέου έτους. Μένει να φανεί, εάν η νομισματική πολιτική των Κεντρικών Τραπεζών, “κλείνοντας την κάνουλα”, θα αλλάξει τους συσχετισμούς των Αγορών και αν θα οδηγήσει σε αποκλιμάκωση των πληθωριστικών πιέσεων, ή όχι. “Για την Χώρα μας, αναμένονται υψηλοί ρυθμοί ανάπτυξης, με την Ελληνική Οικονομία να επωφελείται σημαντικά από το Ταμείο ανάκαμψης της ΕΕ. Αν και η επενδυτική βαθμίδα δεν αποτελεί συζήτηση για την επόμενη χρονιά, η λεκτική στήριξη της ΕΚΤ προς την Ελλάδα, παρέχει ένα σημαντικό δίχτυ ασφαλείας για παν ενδεχόμενο”, όπως επισημαίνει ο κ. Πετράκης (Whitetip Investments ΑΕΠΕΥ).

Με σαφές πλεονέκτημα των πωλητών, ολοκληρώθηκε η σημερινή συνεδρίαση για τις μεγάλες Αγορές Ασίας και Ειρηνικού. Μικτά τα πρόσημα στην Ευρώπη και στις πρώτες ώρες των συναλλαγών στην Wall Street. Οριακά κέρδη για το Πετρέλαιο και το Ευρώ. Δοκιμαστικές “βουτιές” χαμηλότερα των $1800, αλλά και αντίδραση για τον Χρυσό, απώλειες για το Ασήμι, προς τα $47.650 υποχωρεί το Bitcoin, προς τα $3770 το Ethereum.

Η Ρυθμιστική Αρχή της Γερμανίας, για τον Χρηματοοικονομικό κλάδο, επέβαλε πρόστιμο 8,66 δισ. ευρώ στην Deutsche Bank για τον χειρισμό εκ μέρους της ζητημάτων σχετικών με το Euribor.

Ο επίτροπος Οικονομίας της Ευρωπαϊκής Ένωσης, Paolo Gentiloni, θέλει να μπουν όρια χρέους σε μεμονωμένη βάση για τα Κράτη - Μέλη, στο πλαίσιο της προτεινόμενης αναθεώρησης του Συμφώνου Σταθερότητας της ΕΕ, που σκοπεύει να παρουσιάσει γύρω στα μέσα του 2022, όπως δήλωσε στην εφημερίδα Frankfurter Allgemeine Zeitung.

Χαμηλότερα κινήθηκαν οι επικείμενες πωλήσεις κατοικιών τον Νοέμβριο. Τα υπογεγραμμένα συμβόλαια για υφιστάμενες κατοικίες, οι λεγόμενες επικείμενες πωλήσεις, πραγματοποίησαν πτώση 2,2% τον Νοέμβριο, σε σχέση με τον Οκτώβριο, σύμφωνα με στοιχεία της Εθνικής Ένωσης Μεσιτών των ΗΠΑ. Οι πωλήσεις ήταν χαμηλότερες κατά 2,7% σε σχέση με τον Νοέμβριο του 2020. Αναλυτές της Wall Street ανέμεναν ότι οι πωλήσεις θα ενισχυθούν 0,5%, σε σχέση με τον προηγούμενο μήνα.

Επιστρέφοντας στα εγχώριου ενδιαφέροντος και σύμφωνα με το ρεπορτάζ του Στεφ. Κοτζαμάνη, “αξιοσημείωτη αύξηση στο ύψος των ιδίων κεφαλαίων τους από την 31η Δεκεμβρίου του 2021, αναμένεται να δουν πολλές Εγχώριες Επιχειρήσεις (Εισηγμένες στο Χρηματιστήριο της Αθήνας και μη), καθώς θα μειωθεί δραστικά το ποσό των προβλέψεων που σχηματίζουν για τη συνταξιοδότηση του προσωπικού τους και θα ενισχυθεί με αυτόν τον τρόπο η καθαρή τους θέση”.

Ο Γενικός Δείκτης κινήθηκε μεταξύ 887,21 (-0,23%) και 895,57 μονάδων (+0,71%). Στις 17.00 βρέθηκε στις 892,67 (+0,38%) και ολοκλήρωσε τις συναλλαγές στις 893,61 μονάδες, με ημερήσια κέρδη 0,49%.

Ο τζίρος στα 37 εκατ., από τα οποία τα 8,4 εκατ. αφορούσαν προσυμφωνημένες συναλλαγές (ΜΥΤΙΛ, ΔΕΗ, ΟΤΕ, ΕΥΡΩΒ, ΚΑΙΡΟΜΕΖΖ, ΕΤΕ, ΟΠΑΠ, ΠΕΙΡ), ενώ ΟΤΕ και ΔΕΗ απασχόλησαν το 33% της συνολικής μικτής αξίας συναλλαγών.

Από τις μετοχές του FTSE25 δεν ήλθαν σε επαφή με το αρνητικό πρόσημο οι ΕΕΕ και ΜΠΕΛΑ και με το θετικό οι ΠΕΙΡ, ΕΥΔΑΠ, ΜΟΗ, ΟΠΑΠ και ΣΑΡ. Μέσω των τελικών δημοπρασιών στο χαμηλό ημέρας έκλεισαν ΕΥΔΑΠ και ΟΤΕ.

Καλύτερη της ενδοσυνεδριακής, αλλά κακή η τελική εικόνα με 49 ανοδικές μετοχές, έναντι 64 πτωτικών, ενώ 10 τίτλοι έκλεισαν με απώλειες μεγαλύτερες του 3%.

Η εικόνα στα παράγωγα

Συνεδρίαση οριακής υποχώρησης στην Αγορά Παραγώγων, με τις συναλλαγές να παρουσιάζουν μικρή αύξηση στο συμβόλαιο του δείκτη και ευδιάκριτη μείωση στα Σ.Μ.Ε. επί μετοχών (3.371 συμβόλαια).

Στα 2.627 συμβόλαια του FTSE25 οι ανοιχτές θέσεις (από 2.597 στην αμέσως προηγούμενη συνεδρίαση) για τον πρώτο μήνα (Ιανουάριος). Στα 8 συμβόλαια του ΔΤΡ οι ανοιχτές θέσεις (από 8 στην αμέσως επόμενη συνεδρίαση) για τον πρώτο μήνα (Μάρτιος).

Το συμβόλαιο του δείκτη υψηλής κεφαλαιοποίησης – μονάδα διαπραγμάτευσης: 1 μονάδα δείκτη Χ 2 ευρώ, χρηματικός διακανονισμός - (συνολικά 408, 383 για τον Ιανουάριο και 25 για τον Φεβρουάριο, τιμή κλεισίματος για τον πρώτο μήνα 2.135), κινήθηκε μεταξύ 2.134 και 2.145,75 μονάδων.

Το συμβόλαιο του ΔΤΡ – μονάδα διαπραγμάτευσης: 1 μονάδα δείκτη Χ 25 ευρώ, χρηματικός διακανονισμός – (συνολικά 0, 0 για τον Μάρτιο και 0 για τον Ιούνιο, τιμή κλεισίματος για τον πρώτο μήνα 578,5).

Δεν υπήρξε αξιοσημείωτος δανεισμός τίτλων, ενώ συνεχίστηκαν οι συναλλαγές στα Σ.Μ.Ε. επί μετοχών με κυριότερες σε Alpha Bank (748), Εθνική (690), Eurobank (331), MIG (178), ΟΤΕ (110), Πειραιώς (547), ΔΕΗ (164).

Οι μεγαλύτερες ανοιχτές θέσεις - συμβόλαια (Μέγεθος Συμβολαίου: 100 Μετοχές, Φυσική Παράδοση), για τον πρώτο μήνα (Μάρτιος), στα Σ.Μ.Ε. επί μετοχών σε: Alpha Bank 94.599, Πειραιώς 34.489, Εθνική 26.331, MIG 24.809, Cenergy 11.848, Eurobank 24.796, ΔΕΗ 15.399, Ελλάκτωρα 10.174.

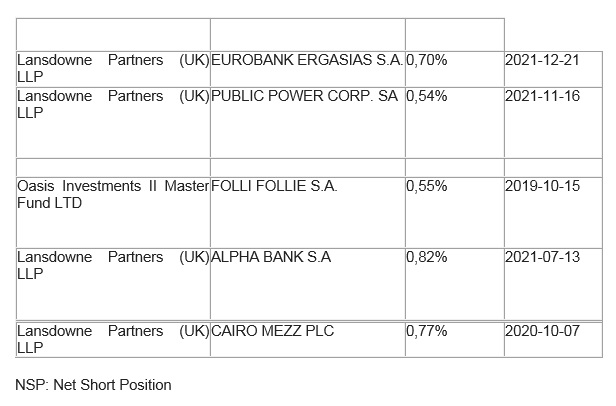

Οι σημαντικότερες καθαρές αρνητικές θέσεις που δημοσιοποιήθηκαν στην Επ. Κεφαλαιαγοράς και ξεπερνούν το 0,5% του συνόλου των μετοχών:

Οι περισσότερο δανεισμένοι τίτλοι, μόνο από OTC (*), καθώς το Χ.Α., στην συγκεντρωτική κατάσταση του ΗΔΤ, δεν δημοσιεύει τους δανεισμούς από την ΕΧΑΕ, είναι: Alpha Bank 60.091.514 τεμ., (από 60.268.773 τεμ. στην αμέσως προηγούμενη συνεδρίαση), ΔΕΗ 2.247.526 τεμ. (2.247.526), Eurobank 49.004.591 τεμ. (49.004.591), ΟΠΑΠ 1.337.602 τεμ. (1.337.602), Εθνική 7.559.810 τεμ. (7.559.810), Πειραιώς 9.408.371 τεμ. (9.395.345), ΟΤΕ 2.794.799 τεμ. (2.881.269), ΑΔΜΗΕ 1.982.815 τεμ. (1.982.815).

(*) Τα στοιχεία συναλλαγές δανεισμού τίτλων μέσω OTC δηλώνονται από τους Χειριστές ΣΑΤ και αφορούν τις ποσότητες που έχουν καταγραφεί στο ΣΑΤ, έως και τη προηγούμενη εργάσιμη ημέρα.