Επιφυλακτικά ανοδικά προσπαθούν να κινηθούν οι κύριες Ευρωπαϊκές Αγορές (αργία στο Λονδίνο), με όλα τα μέτωπα ανησυχιών να παραμένουν ανοιχτά και δεν είναι λίγοι οι ενεργοί επενδυτές που επιλέγουν να αυξήσουν τα πιστωτικά τους υπόλοιπα.

Η προσοχή και στην Αγορά ομολόγων καθώς, έστω και με σαφώς ηπιότερους ρυθμούς, δείχνει να συνεχίζεται η άνοδος των αποδόσεων για όλους τους Ευρωπαίους Εκδότες (στο 1,326% η απόδοση του Ελληνικού 10ετους τίτλου).

Μένοντας στα Κρατικά χαρτιά, με στόχο την άντληση 12 δισ. ευρώ θα κινηθεί το 2022 ο ΟΔΔΗΧ, σύμφωνα με τον προγραμματισμό που ανακοίνωσε. Παράλληλα, μετά το μέσο της επόμενης χρονιάς, θα λανσάρει το πρώτο “πράσινο” ομόλογο.

Ακόμα μία συνεδρίαση διεκπεραιωτικού χαρακτήρα, η πρώτη της νέας χρηματιστηριακής εβδομάδας στο Ελληνικό Χρηματιστήριο, με τους βασικούς δείκτες να κινούνται μόνιμα με αρνητικό πρόσημο, αλλά με ελεγχόμενες απώλειες και με το σενάριο επιστροφής του Γενικού Δείκτη υψηλότερα των 900 μονάδων (για τις 1000 μονάδες ούτε λόγος), να απομακρύνεται όλο και περισσότερο, καθώς απομένουν 3,5 συνεδριάσεις (ημιαργία την Παρασκευή), για την ολοκλήρωση της χρηματιστηριακής χρονιάς.

Άλλωστε, δεν υπάρχει αμφιβολία, ότι οι περισσότεροι από τους Traders θα επιλέξουν την στάση αναμονής, περιμένοντας το κύριο “μενού” των περιοριστικών μέτρων, που αναμένονται στις 3/1, αλλά και το οικονομικό αποτύπωμα που θα τιμολογήσει η Εγχώρια Αγορά.

Στις πλέον ανησυχητικές ενδείξεις της σημερινής συνεδρίασης η νέα καθίζηση της καθαρής αξίας συναλλαγών, αλλά και η μηδενική διάθεση “καλλωπισμού” των αποτιμήσεων (window dressing).

Η προσοχή και στις Διεθνείς Αγορές, καθώς απουσιάζουν οι σημαντικές ειδήσεις από το εσωτερικό, που θα μπορούσαν να δώσουν κατεύθυνση.

Από την άλλη και σύμφωνα με τις συγκλίνουσες εκτιμήσεις Εγχώριων αναλυτών, “τα νέα περιοριστικά μέτρα που αναμένονται, θα συνεχίσουν να επηρεάζουν την επενδυτική ψυχολογία”.

Απόλυτα αποτρεπτική η εικόνα στην Αγορά Παραγώγων, όπου ο δείκτης υψηλής κεφαλαιοποίησης διακίνησε μόλις 14 συμβόλαια για τον πρώτο μήνα (Ιανουάριος).

Τράπεζες

Ξεκινώντας και σήμερα την αναφορά από τον Δεικτοβαρή Τραπεζικό κλάδο, μόνιμα με αρνητικό πρόσημο κινήθηκε η μετοχή της Alpha Bank (-0,84%), δεν ήλθε σε επαφή με το θετικό πρόσημο αυτή της Εθνικής (-0,17%), ενώ και τα δύο πρόσημα άλλαξαν Eurobank (-0,78%) και Πειραιώς (-0,23%).

Ξεκινώντας από την ΑΛΦΑ, για την σχετική αποκατάσταση της τεχνικής εικόνας, θα ήθελε κλείσιμο υψηλότερα της ζώνης 1,07 – 1,10 (συγκλίνουν οι εκθετικοί ΚΜΟ 30,60 και 200 ημερών) και κίνηση προς τα 1,17 – 1,19 ευρώ (το ημερήσιο “stop short” στα 1,087 ευρώ. Αντίθετα, οι στηρίξεις στα 1,02 – 1,00 και 0,9698 ευρώ.

Να σημειωθεί για την ΑΛΦΑ η προσυμφωνημένη συναλλαγή 25 εκατ. τεμ. (περισσότερο από το 1% της Τράπεζας) στα 1,058 ευρώ, ενώ είχε προηγηθεί “πακέτο” 500000 τεμ. στα 1,06 ευρώ). Πληροφορίες αναφέρουν ότι υφιστάμενος μέτοχος μετέφερε μετοχές του από μια σε άλλη εταιρεία.

Δεν πρέπει να χάσει την στήριξη των 2,85 ευρώ η μετοχή της ΕΤΕ, για να μην βάλει σε δοκιμασία τις επόμενες στηρίξεις στα 2,79, 2,76 και 2,72 ευρώ (ημερήσιο “stop long”). Ισχυροποιημένες οι πρώτες αντιστάσεις στα 2,91 και 3,00 ευρώ.

Όσο ο τίτλος της ΕΥΡΩΒ επιμένει σε κλεισίματα χαμηλότερα των 0,90 ευρώ (εκθετικός ΚΜΟ 60 ημερών), δεν μπορεί να αποκλειστεί υποχώρηση προς τα 0,875 και 0,83 – 0,80 ευρώ (συγκλίνουν οι δύο ΚΜΟ 200 ημερών). Η πρώτη αντίσταση στα 0,9166 (ημερήσιο “stop short”) και οι επόμενες στα 0,9350 και 0,98 ευρώ.

“Red alert” για την ΠΕΙΡ, τα συνεχόμενα κλεισίματα χαμηλότερα των 1,30 ευρώ, δεν αποκλείεται να ανοίξουν ολισθηρό δρόμο προς τα 1,15 ευρώ. Για την σχετική αποκατάσταση της τεχνικής εικόνας θέλει κλείσιμο υψηλότερα των 1,342 ευρώ (ημερήσιο “stop short”) και κίνηση προς τα 1,505 ευρώ.

Μόνιμα με αρνητικό πρόσημο κινήθηκε και ο κλαδικός δείκτης των Τραπεζών, που βρέθηκε να υποχωρεί μέχρι τις 567,52 μονάδες (-1,08%). Πριν τις τελικές δημοπρασίες είχε αντιδράσει στις 569,02 (-0,82%) και ολοκλήρωσε τις συναλλαγές στις 570,15 μονάδες, με ημερήσιες απώλειες 0,62%.

Προσοχή, καθώς επιβεβαιωμένο κλείσιμο χαμηλότερα των 565 μονάδων (απλός ΚΜΟ 200 ημερών), θα ανοίξει την “καταπακτή” προς τις 541 και 532 μονάδες (gap). Οι αντιστάσεις στις 573 (διέρχονται οι ΚΜΟ 30 και 60 ημερών), 578, 584 (ημερήσιο “stop short”), 588, 606 (gap) και 635 μονάδες.

Μένοντας στον κλάδο, και σύμφωνα με ανακοίνωση της Πειραιώς, “ολοκληρώθηκε η συναλλαγή ‘Sunrise II’, συνολικής μικτής λογιστικής αξίας ύψους €2,7 δισ. κατά την αντίστοιχη ημερομηνία αναφοράς της περιμέτρου. Η κεφαλαιακή ενίσχυση από τη συναλλαγή διαμορφώνεται σε +50 μονάδες βάσης επί του συνολικού δείκτη κεφαλαιακής επάρκειας τον Σεπτέμβριο 2021 συνέπεια της ελάφρυνσης στο σταθμισμένο έναντι κινδύνων ενεργητικό”.

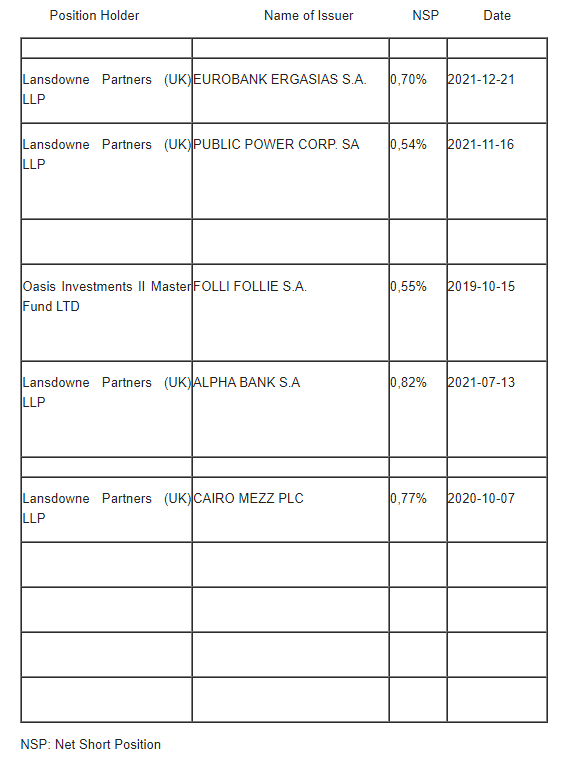

Επίσης, σύμφωνα με την τελευταία κατάσταση της Επ. Κεφαλαιαγοράς, η Lansdowne Partners αύξησε την καθαρή αρνητική της θέση στην ΕΥΡΩΒ από 0,69%, στο 0,70%.

Ο μη Τραπεζικός 25αρης

Δεν προκαλεί “κύματα ενθουσιασμού” η τελική εικόνα στον μη Τραπεζικό 25αρη, όπου με θετική μεταβολή διασώθηκαν οι ΓΕΚΤΕΡΝΑ (+1,60%), ΕΛΠΕ (+0,16%), ΕΥΔΑΠ (+0,52%), ΣΑΡ (+0,79%), TITC (+1,06%) και ΚΟΥΕΣ (+1,11%, με κλείσιμο στο υψηλό ημέρας και σε νέα ιστορικά υψηλά).

Την πρόθεσή της να ξεκινήσει την εφαρμογή προγράμματος επαναγοράς ιδίων μετοχών, γνωστοποίησε η ΔΕΗ. Οι αγορές θα πραγματοποιηθούν μέσω της Piraeus Sec. (ανώτατος αριθμός 1.856.000 μετοχές, ή το 0,8% του μετοχικού κεφαλαίου, προ της πρόσφατης Α.Μ.Κ., με κατώτατη τιμή αγοράς τα 5 ευρώ ανά μετοχή και ανώτατη τα 17 ευρώ ανά μετοχή).

Το χρονικό διάστημα εντός του οποίου θα δύναται να διενεργούνται αγορές ιδίων μετοχών αναμένεται να ξεκινήσει στις 2/1/2022 και θα λήξει, το αργότερο, στις 4/6/2023. Σκοπός του προγράμματος είναι η διάθεση μετοχών, δωρεάν στα δικαιούμενα στελέχη της ΔEΗ.

Συνεχίζεται η αδύναμη εικόνα για την μετοχή της Επιχείρησης Ηλεκτρισμού (-0,11%), που όλο και πιο συχνά “φλερτάρει” με τα 9,00 ευρώ (τιμή τελευταίας Α.Μ.Κ.).

Όσο η μετοχή δίνει κλεισίματα χαμηλότερα των 9,27 ευρώ (απλός ΚΜΟ 200 ημερών), δεν αποκλείεται να μπει σε δοκιμασία η επόμενη στήριξη στα 9,00 – 8,90 ευρώ. Για τη σχετική βελτίωση της τεχνικής εικόνας απαιτείται ανοδική διαφυγή υψηλότερα των 9,60 – 9,67 ευρώ (gap) και κίνηση προς τα 9,88 ευρώ (ημερήσιο “stop short”).

Η Μυτιληναίος ανακοίνωσε πως, εν όψει της δημοσίευσης των ετήσιων οικονομικών αποτελεσμάτων της Εταιρείας στις 27 Ιανουαρίου 2022, αναστέλλεται η επαναγορά ιδίων μετοχών μέχρι την ημερομηνία αυτή. Έως την πρόσφατη αναστολή της επαναγοράς για την κλειστή περίοδο συναλλαγών (27/12/21 – 27/1/22), η εταιρεία είχε επαναγοράσει 7.911.494 μετοχές με Μ.Ο. τιμής € 10,4832/μτχ. Η επαναγορά μετοχών (Buyback) θα εκκινήσει εκ νέου από την 27/1/2022.

Σε παρατεταμένη πλάγια κίνηση η μετοχή της Μυτιληναίος (-0,26%), που συνεχίζει να δίνει κλεισίματα πέριξ των 15,00 ευρώ. Η όποια διόρθωση δεν πρέπει να επεκταθεί χαμηλότερα των 14,95 ευρώ (απλός ΚΜΟ 200 ημερών), καθώς θα μπει σε δοκιμασία η επόμενη στήριξη στα 14,85 (ημερήσιο “stop long”) και 14,50 ευρώ (εκθετικός ΚΜΟ 200 ημερών). “Στοιχειωμένη” η αντίσταση στα 16,00 ευρώ.

Κινήσεις μετοχών

Χαμηλώνοντας σε κεφαλαιοποιήσεις, από σήμερα εισήχθησαν προς διαπραγμάτευση οι 110.355 νέες (KΟ) μετοχές της Profile (+0,35%), που προέκυψαν από την πρόσφατη Α.Μ.Κ. λόγω άσκησης δικαιωμάτων προαίρεσης αγοράς μετοχών, από 35 στελέχη της Εταιρείας, σε τιμή διάθεσης μετοχής €1,70. Από την ίδια ημερομηνία, το νέο σύνολο εισηγμένων μετοχών της Εταιρείας που είναι διαπραγματεύσιμες στο Χ.Α. ανέρχεται σε 12.013.916.

Με επιθετικούς πωλητές από την αρχή της συνεδρίασης ο Κέκροπας (-21,99%), η μετοχή του οποίου έφθασε να υποχωρεί μέχρι τα 1,688 ευρώ (-29,96%), για να ανακάμψει σχετικά στην συνέχεια.

Φήμες όσον αφορά την κατάληξη της γνωστής υπόθεσης που εκδικάστηκε στις 3 Νοεμβρίου, ενώπιον του αναιρετικού τμήματος του Αρείου Πάγου.

Η Εισηγμένη, δεν μπήκε στον κόπο να κάνει κάποια ανακοίνωση.

Ανοδικά, αλλά χωρίς πειστικούς αγοραστές οι ΕΠΙΛΚ (+6,92%), ΜΕΝΤΙ (+3,66%), ΜΕΡΚΟ (+3,56%), ΚΑΜΠ (+1,29%), ΕΛΓΕΚ (+2,40%), ΙΝΤΕΡΚΟ (+1,44%), ΠΑΙΡ (+2,05%), ΚΛΜ (+1,22%), ΑΤΤΙΚΑ (+0,94%) και ΑΑΑΚ (+18,75%).

Τελευταίο αρνητικό κλείσιμο στις 16/12 για τους Ευρωσυμβούλους (0%).

Βγήκε μικρό “bid” σε Προοδευτική (+3,90%) και Ιντεάλ (+4,41%).

Προσπαθεί πλαγιοανοδικά η Premia (+3,90%).

Παρουσία πωλητή σε ΛΙΒΑΝ (-20%), ΑΤΤ (-12,66%), ΑΝΕΚ (-7,03%), ΙΝΛΟΤ (-5,44%), ΚΑΙΡΟ (-5,17%), ΣΙΔΜΑ (-4,17%), ΕΛΒΕ (-1,61%), ΛΥΚ (-2,74%), ΑΒΕ (-3,15%) και ΚΟΡΔΕ (-4,85%).

Βραχύβια αποδείχθηκε η αντίδραση στα Πλ. Θράκης (-3,66%).

Κινήσεις κατοχύρωσης κερδών σε Epsilon Net (-2,64%), Entersoft (-0,38%) και Cenergy (-0,65%).

Πέντε οι συνεχόμενες πτωτικές συνεδριάσεις για την CPI (-1,54%).

Πλαγιοκαθοδικά από τα 2,65 ευρώ (κλείσιμο 9/12) η Έλαστρον (-2,92%).

Τελευταίο θετικό κλείσιμο στις 16/12 για τον Τζιρακιάν (-0,68%) και στις 17/12 για την ΞΥΛΚ (-5,13%).

Έκανε συναλλαγές ο Σπύρου (-15,62%).

Το ταμπλώ έδειξε ότι δεν έχει τελειώσει ο πωλητής στην Byte (-0,35%).

Τεχνική εικόνα

Τεχνικά και ξεκινώντας από τον Γενικό Δείκτη, οι επόμενες στηρίξεις στις 877, 870 (εκθετικός ΚΜΟ 200 ημερών) και 864 μονάδες (ύστατο “οχυρό” των αγοραστών).

Οι αντιστάσεις στις 890 – 893 (διέρχονται οι εκθετικοί ΚΜΟ 30,60 και 90 ημερών), 895, 904 (ημερήσιο “stop short”), 909 (gap), 912, 927, 934 και 950 μονάδες).

Για τον δείκτη υψηλής κεφαλαιοποίησης, οι αντιστάσεις στις 2148 (σπεύδουν οι ΚΜΟ 60, 90 και ο απλός ΚΜΟ 200 ημερών), 2175 (ημερήσιο “stop short”), 2181 (gap), 2200, 2238 και 2240 μονάδες (gap) και οι στηρίξεις στις 2121, 2101 (gap) και 2095 μονάδες (εκθετικός ΚΜΟ 200 ημερών).

Τι λένε οι αναλυτές

“Μπορεί οι περισσότεροι να είναι απαισιόδοξοι για το 2022, μιας και ο πληθωρισμός και η πανδημία φοβίζουν, ωστόσο το Ελληνικό Χρηματιστήριο και η Ελληνική Οικονομία δείχνουν να έχουν πολλά ‘όπλα στη φαρέτρα τους”, σύμφωνα με την εκτίμηση του Ηλία Ζαχαράκη.

Από την άλλη, αν δει κάποιος τα εβδομαδιαία γραφήματα, δείχνουν ότι μπορεί να κάνουν σημαντική ανοδική κίνηση, από τη στιγμή που θα μπορέσουμε να βγούμε από τη μεγάλη συσσώρευση που κράτησε σχεδόν το σύνολο του 2022.

Μπορεί ο τζίρος να έχει νεκρώσει και να απογοητεύει τους συμμετέχοντες η ατονία στην Αγορά, παρόλα αυτά οι Αγορές έχουν τους δικούς τους κανόνες και χρόνους.

Η χρονιά μπορεί να κλείνει με φαινομενικά μικρά κέρδη, αλλά αν κάποιος κοιτάξει τους επιμέρους τίτλους θα καταλάβει ότι οι λιγότερο Δεικτοβαρείς τίτλοι είχαν την τιμητική τους.

Το Ευρωπαϊκό πακέτο έχει αρχίσει να κάνει ήδη την εμφάνισή του, ξεκινώντας από εγγυήσεις για δανεισμό σε Μικρομεσαίες Επιχειρήσεις. Από την άλλη το πρώτο εξάμηνο τους 2022 αναμένονται Δημόσιες επενδύσεις ύψους 3,5 δισ., που θα βοηθήσουν σημαντικά το ΑΕΠ, αλλά και θα βελτιώσουν τις υποδομές της Χώρας.

Ακόμα μία προβληματική Τράπεζα (Αττικής) ολοκλήρωσε με νέα κεφάλαια 240 εκατ. την Α.Μ.Κ. της και πλέον περνάει, έστω και οριακά, τα “stress test”.

Πλέον ο κλάδος δείχνει να είναι έτοιμος για νέες “περιπέτειες”, από τη στιγμή που έχει μειώσει αισθητά τα “κόκκινα” δάνειά του.

Το 2022 από τη μία είναι ένα έτος με τον φόβο του πληθωρισμού και της αύξησης επιτοκίων να πλανάται πάνω από τις Οικονομίες και από την άλλη είναι μία χρονιά με τις μεγαλύτερες επενδύσεις της τελευταίας 10ετιας στη Χώρα.

Αν κάποιος δει χρηματιστηριακά την Αγορά σε “μεγάλη εικόνα”, θα καταλάβει πως ακόμα δεν έχει ξεκινήσει κάτι μεγάλο. Ο ΓΔ τουλάχιστον, έστω και πλασματικά, από τις εκλογές μέχρι σήμερα δεν έχει καταφέρει να αλλάξει επίπεδο, μιας και οι 900 μονάδες έχουν “στοιχειώσει” την Αγορά τα τελευταία χρόνια.

“Από την άλλη υπάρχουν τίτλοι που έχουν υπεραποδώσει και θα συνεχίσουν να το κάνουν το επόμενο διάστημα. Πληροφορική, Κατασκευές και Βιομηχανία φαίνεται ότι θα συνεχίσουν να σέρνουν την ανάπτυξη και το 2022”, όπως εκτιμά ο πρόεδρος και διευθύνων σύμβουλος της Fast Finance ΑΕΠΕΥ.

Διεθνείς αγορές

Με απόλυτη επικράτηση των πωλητών, ολοκληρώθηκε η πρώτη συνεδρίαση της εβδομάδας, για τις μεγάλες Αγορές Ασίας και Ειρηνικού (αργία σε Αυστραλία και Χονγκ Κονγκ).

Μικρά κέρδη στην Ευρώπη (αργία στο Λονδίνο), με ανοδικές διαθέσεις και οι δείκτες στην Wall Street.

Νέα κέρδη για το Πετρέλαιο, οριακά ψηλότερα το ευρώ.

Προσπαθεί να κάνη στήριξη τα $1800 ο Χρυσός, πάνω από τα $23 το Ασήμι, προς τα $51350 ανηφορίζει το Bitcoin, πάνω από τα $4080 το Ethereum.

“Η μετάλλαξη ‘Omicron’ και τα νέα περιοριστικά μέτρα απειλούν τις Αγορές της Ευρώπης. H ανάπτυξη το 2022 θα εξασθενήσει, οι πραγματικές αποδόσεις των ομολόγων θα αυξηθούν και τα πιστωτικά περιθώρια θα διευρυνθούν, γεγονός που δημιουργεί ‘συνθήκες’ για τις μετοχές, να περιορίσουν κάποια από τα πρόσφατα κέρδη τους”, εκτιμά η Bank of America.

Οι δείκτες

Επιστρέφοντας στα δικά μας, η Eurobank Holdings ανακοίνωσε ότι “η Θυγατρική της Τράπεζα Eurobank ολοκλήρωσε την πρώτη συνθετική τιτλοποίηση, με μεταφορά σημαντικού κινδύνου, μέσω της διάθεσης του μεσαίου τμήματος τιτλοπoίησης χαρτοφυλακίου ύψους 1 δισ. ευρώ (τιτλοποίηση Wave) ενήμερων δανείων προς Μικρομεσαίες και Μεγάλες Επιχειρήσεις, προς την Magnetar Capital. Η συναλλαγή έχει ως αποτέλεσμα την ελάφρυνση των σταθμισμένων κεφαλαίων της Τράπεζας κατά περίπου 0,6 δισ. ευρώ, συνεισφέροντας περίπου 21 μονάδες στον συνολικό δείκτη εποπτικών της κεφαλαίων”.

Ο Γενικός Δείκτης κινήθηκε μόνιμα με αρνητικό πρόσημο, υποχωρώντας μέχρι τις 884,92 μονάδες (-0,65%). Στις 17.00 βρέθηκε στις 885,67 (-0,57%), μέσω των τελικών δημοπρασιών σημείωσε νέα χαμηλά στις 884,85 (-0,66%) και ολοκλήρωσε τις συναλλαγές στις 885,91 μονάδες, με ημερήσιες απώλειες 0,54%.

Ο τζίρος στα 55,1 εκατ., όμως από αυτά τα 30 εκατ. αφορούσαν προσυμφωνημένες συναλλαγές (ΑΛΦΑ, ΤΕΝΕΡΓ, ΕΥΡΩΒ, ΜΠΕΛΑ), ενώ η ΑΛΦΑ απασχόλησε το 50,5% της συνολικής μικτής αξίας συναλλαγών.

Από τις μετοχές της υψηλής κεφαλαιοποίησης δεν ήλθαν σε επαφή με το αρνητικό πρόσημο οι ΓΕΚΤΕΡΝΑ και TITC και με το θετικό οι ΑΛΦΑ, ΕΤΕ, ΑΡΑΙΓ, ΕΕΕ, ΟΛΠ και ΟΠΑΠ.

Μέσω των τελικών δημοπρασιών στο υψηλό ημέρας έκλεισαν ΓΕΚΤΕΡΝΑ, Quest και Σαράντης και στο χαμηλό οι Viohalco, ΟΤΕ και Τέρνα Ενεργειακή.

Κακή η τελική εικόνα με 40 ανοδικές μετοχές, έναντι 74 πτωτικών, ενώ 10 τίτλοι έκλεισαν με απώλειες μεγαλύτερες του 4%.

Eλεγχόμενες πιέσεις στην Αγορά Παραγώγων

Με ελεγχόμενες πιέσεις, ολοκληρώθηκε η πρώτη συνεδρίαση της νέας χρηματιστηριακή εβδομάδας και στην Αγορά Παραγώγων, με τις συναλλαγές να παρουσιάζουν την απόλυτη καθίζηση τόσο στο συμβόλαιο του δείκτη, όσο και στα Σ.Μ.Ε. επί μετοχών (1.562 συμβόλαια).

Στα 2.598 συμβόλαια του FTSE25 οι ανοιχτές θέσεις (από 2.559 στην αμέσως προηγούμενη συνεδρίαση) για τον πρώτο μήνα (Ιανουάριος).

Στα 6 συμβόλαια του ΔΤΡ οι ανοιχτές θέσεις (από 6 στην αμέσως επόμενη συνεδρίαση) για τον πρώτο μήνα (Μάρτιος).

Το συμβόλαιο του δείκτη υψηλής κεφαλαιοποίησης – μονάδα διαπραγμάτευσης: 1 μονάδα δείκτη Χ 2 ευρώ, χρηματικός διακανονισμός - (συνολικά 17, 14 για τον Ιανουάριο και 3 για τον Φεβρουάριο, τιμή κλεισίματος για τον πρώτο μήνα 2.128), κινήθηκε μεταξύ 2.125,75 και 2.128 μονάδων.

Το συμβόλαιο του ΔΤΡ – μονάδα διαπραγμάτευσης: 1 μονάδα δείκτη Χ 25 ευρώ, χρηματικός διακανονισμός – (συνολικά 2, 2 για τον Μάρτιο και 0 για τον Ιούνιο, τιμή κλεισίματος για τον πρώτο μήνα 569,75), κινήθηκε μεταξύ 569,75 και 569,75 μονάδων.

Ελάχιστος ο αξιοσημείωτος δανεισμός τίτλων (16.600 Εθνική), ενώ συνεχίστηκαν οι συναλλαγές στα Σ.Μ.Ε. επί μετοχών με κυριότερες σε Alpha Bank (373), Εθνική (305), ΔΕΗ (169), Ελλάκτωρα (103), Ιντρακόμ (116).

Οι μεγαλύτερες ανοιχτές θέσεις - συμβόλαια (Μέγεθος Συμβολαίου: 100 Μετοχές, Φυσική Παράδοση), για τον πρώτο μήνα (Μάρτιος), στα Σ.Μ.Ε. επί μετοχών σε: Alpha Bank 95.568, Πειραιώς 34.397, Εθνική 26.318, MIG 24.809, Cenergy 11.780, Eurobank 24.778, ΔΕΗ 15.314, Ελλάκτωρα 10.184.

Οι σημαντικότερες καθαρές αρνητικές θέσεις που δημοσιοποιήθηκαν στην Επ. Κεφαλαιαγοράς και ξεπερνούν το 0,5% του συνόλου των μετοχών:

Οι περισσότερο δανεισμένοι τίτλοι, μόνο από OTC (*), καθώς το Χ.Α., στην συγκεντρωτική κατάσταση του ΗΔΤ, δεν δημοσιεύει τους δανεισμούς από την ΕΧΑΕ, είναι: Alpha Bank 60.128.308 τεμ., (από 60.321.174 τεμ. στην αμέσως προηγούμενη συνεδρίαση), ΔΕΗ 2.247.526 τεμ. (2.247.526), Eurobank 49.004.591 τεμ. (49.333.360), ΟΠΑΠ 1.337.602 τεμ. (1.337.602), Εθνική 7.559.810 τεμ. (7.609.734), Πειραιώς 9.159.118 τεμ. (9.148.541), ΟΤΕ 2.881.269 τεμ. (2.880.260), ΑΔΜΗΕ 1.982.815 τεμ. (1.982.815).

(*) Τα στοιχεία συναλλαγές δανεισμού τίτλων μέσω OTC δηλώνονται από τους Χειριστές ΣΑΤ και αφορούν τις ποσότητες που έχουν καταγραφεί στο ΣΑΤ, έως και τη προηγούμενη εργάσιμη ημέρα.