Διόρθωση με... χορηγό την ΕΚΤ. Η (μη) απόφαση του Μάριο Ντράγκι προβλημάτισε τη Wall Street, με τον κεντρικό τραπεζίτη να απογοητεύει νωρίτερα τις ευρωπαϊκές αγορές. Στο σημερινό Eurogroup η προσοχή της Αθήνας.Σήμερα το Eurogroup, με τον Ευκλείδη Τσακαλώτο να παρουσιάζει προσχέδιο προϋπολογισμού στους ομολόγους του. Ενα Eurogroup στο οποίο εξ αρχής δεν είχε ποντάρει το Χ.Α. για κάτι άμεσο και χειροπιαστό. Μάλιστα στη διάρκεια της εβδομάδας φάνηκε πως κρίσιμο θεωρείται αυτό που θα πραγματοποιηθεί αρχές Οκτωβρίου, με το πρώτο 10ήμερο του επόμενου μήνα να κρίνεται ως καταληκτικό για την έγκριση (ή όχι) της δόσης των 2,8 δισ. ευρώ, για την έναρξη (ή όχι) του επόμενου κύκλου αξιολόγησης.

Πάντως, στο σημερινό Eurogroup, σε καμία περίπτωση δεν είχαν επενδύσει ούτε οι πιο αισιόδοξοι της αγοράς, με ό,τι αυτό μπορεί να σημαίνει για τη βραχυπρόθεσμη τάση με ορίζοντα την επόμενη Παρασκευή και το τρίτο triple witching για το 2016.

Ωστόσο, όσον αφορά στην ΕΚΤ, απορίας άξιον είναι πώς οι παντογνώστριες «αγορές» είχαν προεξοφλήσει ότι ο Ιταλός τραπεζίτης θα ανακοίνωνε χθες συγκεκριμένα μέτρα και πλαίσιο για ένα τρίτο πρόγραμμα ποσοτικής χαλάρωσης πέραν του Μαρτίου 2017. Οι «αγορές» γνώριζαν εκ των προτέρων πως οι όποιες αποφάσεις θα ληφθούν πιθανότατα στη συνεδρίαση της 8ης Δεκεμβρίου και κατά πάσα βεβαιότητα όχι πριν από τις εκλογές στις ΗΠΑ (σ.σ. 8 Νοεμβρίου). Οι «αγορές» αφορμή για διόρθωση αναζητούσαν και στη χθεσινή αμφίσημη (μη) απόφαση της ΕΚΤ τη βρήκαν.

Στο Χ.Α. είναι προφανές πως δεν αναζητούνται αφορμές για διόρθωση, για τον απλούστατο λόγο ότι το ελληνικό χρηματιστήριο δεν έχει ακολουθήσει καν στο ελάχιστο την ανοδική αντίδραση των ξένων (από τα τελευταία χαμηλά της 24ης Ιουνίου).

Για ένα μικρό βήμα προς τις 588 μονάδες γίνεται λόγος από την αρχή του Αυγούστου και αυτό ασθμαίνοντας δεν το καταφέρνει το Χ.Α., που σύμφωνα με το Bloomberg... προσομοιάζει με αυτά της Βενεζουέλας και της Νιγηρίας (είπαμε, αλλά όχι κι έτσι...).

Εγκλωβισμένο το ελληνικό χρηματιστήριο στη μη ύπαρξη ουσιαστικής προοπτικής αναστροφής της ίδιας της οικονομίας, εγκλωβισμένο εκ νέου σε έναν γύρο διαπραγμάτευσης δανειστών - Αθηνών καταρχήν για τη δόση των 2,8 δισ. ευρώ και αμέσως μετά για την επόμενη αξιολόγηση.

Προσχέδιο προϋπολογισμού από τον Τσακαλώτο στο σημερινό Eurogroup, με τον ΥΠΟΙΚ να δίνει δείγμα προθέσεων στους δανειστές.

Στο γενικότερο πλαίσιο, συνεκτιμώνται οι αλλαγές που προωθούνται στο πτωχευτικό δίκαιο. Για αυτόματη «έξωση» στις διοικήσεις υπερχρεωμένων κάνει λόγο από νωρίς η Αναστασία Παπαϊωάννου.

Αποτιμώντας τη χθεσινή συνεδρίαση, των 30,2 εκατ. ευρώ (με συναλλαγές 38,9 εκατ. μετοχές), είχαμε μία επανάληψη του έργου «κάτω τα blue chips, πάνω οι τράπεζες», με το πολύ σημαντικό κατά την εκτίμησή μας γεγονός του «κλεισίματος» του ΔΤΡ περί τις 14-17 μονάδες υψηλότερα του ορίου των 683-680 μονάδων.

Κι η ουσία είναι πως σε αυτή τη φάση το Χ.Α. χρειάζεται τη διατήρηση του τραπεζικού κλάδου πάνω από αυτή την περιοχή στήριξης, παρά την καλύτερη εικόνα μετοχών/εισηγμένων όπως λ.χ. η Coca Cola.

Με την εκτίμηση πως τα ξένα χρηματιστήρια, με οδηγό τη Wall Street, θα επανέλθουν στο κανάλι τους, στο Χ.Α. δύσκολα θα κινδυνεύσουμε να δούμε τιμές χαμηλότερα των 645 μονάδων. Στην περιοχή των 567 μονάδων χθες ο Γενικός Δείκτης, με την τάση να μην έχει ακόμη ακυρωθεί.

Το γεγονός πως στα blue chips καταγράφεται εδώ και εβδομάδες μία κυκλική μείωση θέσεων κυρίως από ξένους (και... ξένους ) traders αλλά και επενδυτές είναι πλέον εμφανές, επιβεβαιώνοντας όσους θεωρούν πως το Χ.Α. είναι μη ελκυστικό, μη επενδύσιμο, δεν προσφέρεται καν για trading. Και αυτό είναι ένα ευρύτερο πρόβλημα, συνέπεια της δραματικής κατάστασης στην οποία παραμένει η πραγματική οικονομία, το επιχειρείν.

Συν τοις άλλοις το μειονέκτημα ότι το Χ.Α. δεν μπόρεσε να ακολουθήσει -ούτε καν από απόσταση- τη μεγαλειώδη πολυετή άνοδο των ξένων χρηματιστηρίων, με εύλογη την απορία τι θα γίνει όταν -αναπόφευκτα- θα έρθει η ώρα μίας σημαντικής διόρθωσης διεθνώς.

Η χθεσινή συνεδρίαση «χρωματίστηκε» από τη σημαντική διόρθωση της δεικτοβαρούς Coca Cola(*), με αφορμή τις ανακοινώσεις για τη Λιθουανία, παρασύροντας με σειρά ρευστοποιήσεων την πλειονότητα των εισηγμένων/μετοχών-σηματωρών και των blue chips.

Ωστόσο η συνέχεια -πάντα σε βραχυπρόθεσμη μέτρηση- δεν έχει κριθεί υπέρ των short, τουλάχιστον όσο ο ΔΤΡ δεν χάνει τις 680 μονάδες και μένει να δούμε εάν σήμερα θα επιβεβαιωθούν οι πιο κοντινές στηρίξεις.

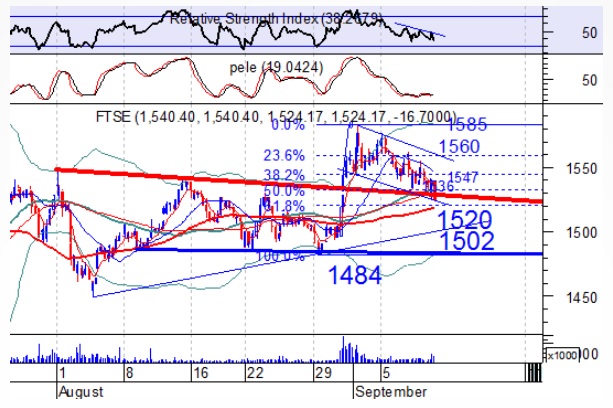

Τα stops για τους βασικούς δείκτες είναι περίπου στις 558 μονάδες για τον Γ.Δ. και στις 1.481 μονάδες για τον FTSE 25. Για τον δε δείκτη της μεγάλης κεφαλαιοποίησης αντίσταση είναι στις 1.547 και κύρια στις 1.560 μονάδες (το stop στο intraday short).

Θυμίζοντας πως η επόμενη εβδομάδα είναι αυτή που «κλείνει» με τη λήξη της σειράς στα Παράγωγα, ενώ η ερχόμενη Παρασκευή είναι η τελευταία συνεδρίαση πριν από την έξοδο των Alpha Bank, Eurobank και ΟΤΕ από τον Stoxx 600(**).

Οσον αφορά στη... χορηγία της πτώσης του Χ.Α., δηλαδή στην Coca Cola, αυτή συνέβαλε στην υποχώρηση του FTSE 25 προς το επίπεδο της κατά 61% διόρθωσης στην τελευταία ανοδική κίνηση και στην προσέγγιση του 200άρη (ώρας).

(*) Στη βαρύτητα του τίτλου της εταιρίας αναφερόμασταν στον χθεσινό Εκηβόλο, όπως επίσης στην ευκολία στρέβλωσης που μπορεί να προκαλεί, παρότι δεν είναι η «κύρια αγορά διαπραγμάτευσης» .

(**) Σχετικό θέμα του Γιώργου Α. Σαββάκη: «Ο πονοκέφαλος του τζίρου και το rebalancing».