Από Δευτέρα τα σπουδαία, καθώς ξεκινά ακόμη μία κρίσιμη εβδομάδα. Με Σύνοδο Κορυφής και Eurogroup, με ΕΚΤ και την ερχόμενη Κυριακή με τοπικές εκλογές σε τρία γερμανικά κρατίδια. Εν μέσω... συμπληγάδων "μεταναστευτικού" και "αξιολόγησης" το ΧΑ, εν μέσω ευρύτερης αστάθειας τα ξένα χρηματιστήρια που ωστόσο συνεχίζουν σε υψηλά δύο μηνών.

Στο ΧΑ, επτά συνεχόμενες συνεδριάσεις με τελικό θετικό πρόσημο ήταν αρκετές για να αλλάξει η ψυχολογία των ενεργών παικτών, να εισρεύσουν ορισμένα νέα κεφάλαια, να δημιουργηθεί «μόχλευση» για την πλειονότητα των μετοχών της μεγάλης και δευτερευόντως της μεσαίας κεφαλαιοποίησης.

Με κέρδη 22% έκλεισαν την εβδομάδα οι τράπεζες, και τρεις συνεχόμενες ανοδικές εβδομάδες, με τον Θανάση Σταυρόπουλο να θυμίζει πως ανοδικό 7άρι είχε να σημειωθεί από τις 19-27/8/2014 δηλαδή μετά από ενάμιση και πλέον χρόνο.

Αναμφίβολα ενθαρρυντική εξέλιξη καθώς συνέβαλε στην αποκόλληση του ΧΑ από τα ιστορικά ελάχιστα της 11/2 και εντάθηκε μετά την τελευταία αρνητική συνεδρίαση στις 24/2 οπότε και επιβεβαιώθηκε η σπουδαιότητα της ευρύτερης περιοχής των 470-475 μονάδων. Περιοχή, που αποτέλεσε σημείο αναφοράς για όσους λιγότερους αρχικά και αρκετά περισσότερους στη συνέχεια πόνταραν σε μία καθαρά προεξοφλητική κίνηση με φόντο την "υπέρ- Δευτέρα" της 6 ης Μαρτίου.

Στο τελευταίο διάστημα της φάσης αντίδρασης (από τις 420 μον. στις 11/2) το ΧΑ "μέτρησε" επτά συνεχόμενες ανοδικές συνεδριάσεις με τη μέση ημερήσια αξία συναλλαγών να ενισχύεται στα 79,2 εκατ. ευρώ και την πλειονότητα των μετοχών του FT25 να κλείνει την εβδομάδα με σημαντικές αποδόσεις.

Στον σχετικό πίνακα (που επεξεργάστηκε η Fast Finance) φαίνεται πως από τα τελευταία χαμηλά της 24ης Φεβρουαρίου μέχρι και το κλείσιμο της Παρασκευής ο Γενικός Δείκτης ενισχύθηκε κατά 16,60%, ο FT25 κατά 18,93% ο δε τραπεζικός πάνω από 35%.

Στον σχετικό πίνακα (που επεξεργάστηκε η Fast Finance) φαίνεται πως από τα τελευταία χαμηλά της 24ης Φεβρουαρίου μέχρι και το κλείσιμο της Παρασκευής ο Γενικός Δείκτης ενισχύθηκε κατά 16,60%, ο FT25 κατά 18,93% ο δε τραπεζικός πάνω από 35%.

Στο διάστημα των επτά ανοδικών συνεδριάσεων για μόλις μία μετοχή του δείκτη σημειώθηκε οριακά αρνητική απόδοση (Coca Cola με μείον 0,45%) ενώ από τις υπόλοιπες 24 για τις 20 το ποσοστό μεταβολής ήταν διψήφιο. Μονοψήφιο ποσοστό μεταβολής για Τέρνα Ενεργειακή, ΟΛΠ, Motor Oil και Grivalia. Από τις 20 με διψήφιο ποσοστό το υψηλότερο για τις μετοχές των 4 συστημικών τραπεζών και αναλυτικότερα 72% για την Eurobank, 44% για την Εθνική, 42% για την Πειραιώς, ενώ κατά 33% ενισχύθηκε στο διάστημα 24/2-4/3 η μετοχή της Alpha Bank.

Πλέον η προσέγγιση των 550 μονάδων, που εξ΄αρχής είχε θεωρηθεί ως κύριος στόχος (ως τελευταίο τοπικό υψηλό) έχει φέρει την αγορά στα πρόθυρα της διόρθωσης ή της μεγάλης ανατροπής.

Ξεκινώντας από το δεύτερο σενάριο, που βάσει της μέχρι τώρα πληροφόρησης και στοιχείων συγκεντρώνει τις λιγότερες πιθανότητες, το ΧΑ συνεχίζει άμεσα διασπώντας πειστικά τις 550-560 προς τις 580 μονάδες, ξεπερνώντας την τιμή- κλειδί για αλλαγή τάσης των 556 μονάδων. Για να συμβεί σε πρώτο χρόνο αυτό το ενδεχόμενο θα πρέπει από Δευτέρα να δρομολογηθούν θεαματικά θετικές εξελίξεις σε ένα από τα δύο βασικά ανοιχτά μέτωπα της χώρας ή και στα δύο δηλαδή στο "μεταναστευτικό" και στης "αξιολόγησης" .

Προς ώρας αυτό το ενδεχόμενο δεν φαίνεται να έχει πολλές πιθανότητες. Το πιθανότερο είναι αυτό, που θέλει την αγορά να διορθώνει και ανάλογα με τις εξελίξεις να διορθώσει ελεγχόμενα έως τις 510 μονάδες (για τον ΓΔ) επίπεδο απ΄ όπου θα κινηθεί στη συνέχεια ανάλογα, είτε προς τις 470-475 είτε για υπέρβαση- οριστική αυτή την φορά- των 550-560 μονάδων.

Το γεγονός, πως σε διάστημα δύο εβδομάδων οι τραπεζικές μετοχές έφτασαν να αποφέρουν έως 100% είναι ενδεικτικό της μεταβλητότητας, της "ρηχότητας" αλλά και της ευκολίας με την οποία μπορεί να κινηθεί ένα χρηματιστήριο, όπως το δικό μας.

Η ανακοίνωση των αποτελεσμάτων των τραπεζών (Alpha Bank, Eurobank) παρά το ότι δεν είναι αρκούντως διαφωτιστική "κρύβει" αρκετά ενδιαφέροντα στοιχεία, που θα αναλύσουμε από Δευτέρα. Με μία... δεύτερη ανάγνωση τα μεγέθη της Eurobank έχουν καλά στοιχεία, ενώ τα όσα ειπώθηκαν στην τηλεδιάσκεψη ήταν αρκούντως κατατοπιστικά για το πως βλέπει η διοίκηση κατ΄ αρχήν το 2016.

Ωστόσο για τη συνέχεια και πέραν των όσων ακολουθούν από εβδομάδα να θυμίσουμε πως στις 18 του μήνα είναι το πρώτο triple witching του 2016 και ότι τον Μάρτιο θα γίνει ο πρώτος απολογισμός τριμήνου για τους διαχειριστές χαρτοφυλακίων και "εκτός" και "εντός" τειχών.

Επίσης από Δευτέρα συνεχίζεται η ανακοίνωση αποτελεσμάτων τέταρτου τριμήνου (και χρήσης 2015) με τον Fourlis (στις 8/3), την Πειραιώς (στις 9/3), τον ΤΙΤΑΝα και την Εθνική (στις 10/3) και την ΜΟΗ μετά την συνεδρίαση της επόμενης Παρασκευής.

Από Δευτέρα στο... ταμπλό οι νέες μετοχές της Viohalco, που προέκυψαν από την συγχώνευση με την ΕΛΒΑΛ, ενώ την Τετάρτη είναι η τακτική δημοπρασία εντόκων 3μηνης διάρκειας.

Από την επόμενη εβδομάδα θα πρέπει να συνεκτιμηθούν οι εισροές-εκροές σε μετοχές που ευνοούνται (ή επιβαρύνονται) από την "αλλαγή κατηγορίας" του ΧΑ (σχετικό θέμα για το τι θα κοστίσει η υποβάθμιση FTSE- στις 12 Σεπτεμβρίου 2015) με τις εκτιμήσεις των αναλυτών να μην είναι σήμερα τόσο αποθαρρυντικές όσο πέρυσι το φθινόπωρο, όταν γινόταν γνωστή η "υποβάθμιση" της αγοράς μας.

Τεχνικά θα επιμείνω στη μέτρηση του αναλυτή Βασίλη Μαρκάκη (The Trader s Diary) ο οποίος θεωρεί σημείο αναφοράς τις 470 μονάδες- και υπό προϋποθέσεις νέο ιστορικό ελάχιστο για τον ΓΔ τις 420 μονάδες- με την πορεία της αξιολόγησης να κρίνει τη βραχυ- μεσοπρόθεσμη τάση στο ΧΑ.

Επίσης σύμφωνα με τον Μάνο Χατζηδάκη οι χρονοσειρές των 30 και 50 ημερών διασπάστηκαν με έξη συνεχόμενα λευκά σώματα/κεριά γεγονός που καταδεικνύει την ισχυρή δυναμική της τάσης. Με την κίνηση της Παρασκευής ο ΓΔ "έπιασε" τα υψηλά Φεβρουαρίου (558 μον.) που εκ των πραγμάτων είναι η αντίσταση με την οποία αναμετράται ο δείκτης.

Πρακτικά οι έντονες μεταβολές στη συνεδρίαση της Παρασκευής παραπέμπουν μεν στην εύλογη κατοχύρωση μέρους βραχυπρόθεσμων θέσεων κυρίως δε στην διαφαινόμενη αλλαγή τάσης, που όμως θα εξαρτηθεί (από Δευτέρα- Τρίτη) από τα αποτελέσματα της Συνόδου και του Eurogroup. Με τα μέχρι στιγμής δεδομένα η πιθανή διόρθωση θα μπορούσε να έχει ένα βάθος 30-40 μονάδων (έως τις 510 μον.) χωρίς να ακυρώνεται το momentum των τριών συνεχόμενων θετικών/ανοδικών εβδομάδων.

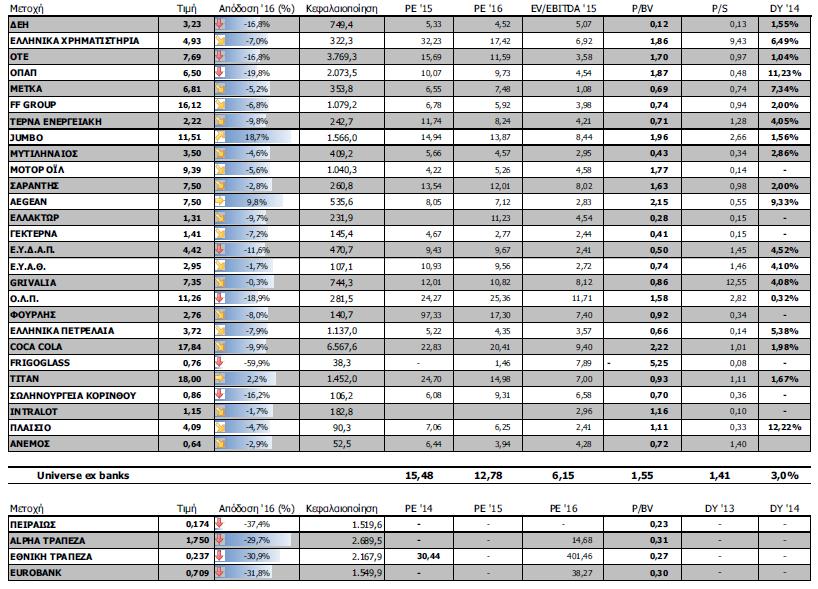

Οι αποτιμήσεις των blue chips

Τα στατιστικά της εβδομάδας

Στην εβδομάδα, ο Γενικός Δείκτης έκλεισε στις 552,84 μονάδες με άνοδο 9,02%. Συγκεκριμένα, ο FT 25 ενισχύθηκε 9,95% και ο δείκτης μεσαίας και μικρής κεφαλαιοποίησης κινήθηκε υψηλότερα 1,9%.

Εβδομαδιαία άνοδο σημείωσαν σχεδόν όλοι οι κλάδοι, μεταξύ άλλων οι: Τράπεζες (+21,97%), Πρώτες Ύλες (+15,85, Κατασκευές- Υλικά (15,54%) και Εμπόριο (+15,51%).

Στον αντίποδα, εβδομαδιαία πτώση σημείωσε μόνο ο κλάδος των Χημικών (-0,72%).

Οι 10 μετοχές με τα υψηλότερα εβδομαδιαία κέρδη είναι: Αθηνα (68,29%), Μπουτάρης (ΠΑ) (67,74%), Ακρίτας (61,29%), Βιοτέρ (57,78%), Εριουργία Τρία Άλφα (43,89%), Eurobank (43,29%), J&P Άβαξ (28,64%), Φιερατέξ (27,27%), Τράπεζα Πειραιώς (27,01%) και Χατζηκρανιώτη (26,67%).

Οι 10 μετοχές με τις υψηλότερες εβδομαδιαίες απώλειες είναι: Πήγασος Εκδοτική (-46,24%), Sato (-34,95%), Μπουτάρης (ΚΑ) (-23,19%), Δομική Κρήτης (-20,44%), ΕΒΖ (-19,35%), Τζιρακιάν (-19,23%), PC Systems (-16,94%), Ιονική Ξενοδοχειακή (-16,94%), Προοδευτική (-16,18%) και Yalco (-15,56%).