Μπορεί ο Γενικός Δείκτης του Χ.Α. να συμπλήρωσε επτά συνεχόμενες ανοδικές συνεδριάσεις και τρεις συνεχόμενες ανοδικές εβδομάδες, όμως όσοι παρακολούθησαν την σημερινή συνεδρίαση "step by step", χρειάστηκαν τουλάχιστον... δραμαμίνες!

Πως αλλιώς θα μπορούσαν να παρακολουθήσουν την σημερινή κίνηση του Δείκτη, όχι τα συντηρητικά χαρτοφυλάκια, τα περισσότερα των οποίων παραμένουν "εκτός πεδιάς", αλλά και οι πλέον ριψοκίνδυνοι traders, όταν ο Γενικός Δείκτης με χαρακτηριστική ευκολία "πετάγεται" από το -2,39%, στο +1,65% στέλνοντας στο "καναβάτσο" όσους επιμένουν να παρακολουθούν την ημερήσια τάση και βάσει αυτής να προσαρμόζουν τις ημερήσιες κινήσεις τους;

Ασφαλώς και υπάρχει εξήγηση για την υπάρχουσα νευρικότητα και το εντυπωσιακό volatility. Πρώτον η Αγορά έπιασε, ή πλησίασε πολύ κοντά, στους πρώτους τεχνικούς στόχους και δεν είναι λίγοι αυτοί που εκτιμούν ότι θα ενταθούν οι κινήσεις κατοχύρωσης σημαντικών βραχυπρόθεσμων κερδών, μία πρώτη "γεύση" έδωσε σήμερα το μεγαλύτερο κομμάτι του Τραπεζικού ταμπλό, αλλά και η Jumbo (-3,13%), με τον τίτλο της τελευταίας να μην έρχεται σε επαφή με το θετικό πρόσημο (ο μοναδικός από την ενδοσυνεδριακή εικόνα στο ταμπλό του 25αρη).

Ενώ αρκετοί είναι αυτοί που δεν θα ήθελαν να πάρουν άλλα "στοιχήματα", όσον αφορά τις εξελίξεις από την Δευτέρα και μετά, φοβούμενοι μία ακόμα απογοήτευση της Αγοράς από Σύνοδο Κορυφής και Eurogroup και αποφάσισαν να παρακολουθήσουν τα νέα με σαφώς μειωμένες θέσεις.

Ξεκινώντας από τα στατιστικά που παρουσιάζουν ιδιαίτερο ενδιαφέρον, ο Γενικός Δείκτης με αυτό το σερί των επτά συνεχόμενων ανοδικών συνεδριάσεων, σημείωσε ρεκόρ 18,5 μηνών, καθώς ανοδικό σερί επτά συνεδριάσεων είχε να σημειωθεί από το διάστημα 19/8 έως και 27/8/2014.

Η χρηματιστηριακή εβδομάδα που ολοκληρώθηκε αποδείχθηκε η τρίτη συνεχόμενη ανοδική, δίνοντας ποσοστό ανόδου 9,02% για τον Γενικό Δείκτη και 21,97% για τον κλαδικό δείκτη των Τραπεζών, ενώ η συνολική κεφαλαιοποίηση του Χ.Α. ενισχύθηκε κατά 4 δισ ευρώ. Η μέση ημερήσια μικτή αξία συναλλαγών, ενισχύθηκε κατά 64% και διαμορφώθηκε στα 80 εκατ. ευρώ.

Tο ημερήσιο διάγραμμα του Γενικού Δείκτη

Από την αρχή του χρόνου, ο Γενικός Δείκτης υποχωρεί κατά 12,44%, ο Τραπεζικός δείκτης κατά 35,83%, ενώ η συνολική κεφαλαιοποίηση του Ελληνικού Χρηματιστηρίου έχει μειωθεί κατά 6,3 δισ ευρώ.

Επίσης κατά τις τελευταίες επτά συνεχόμενες ανοδικές ο Γενικός Δείκτης σημειώνει αθροιστικά κέρδη 16,45% και η συνολική κεφαλαιοποίηση του Χ.Α. ενισχύεται κατά 5,8 δισ ευρώ.

Φεύγοντας από τα στατιστικά στοιχεία και επιστρέφοντας στην εικόνα του Χ.Α. κατά τις τελευταίες συνεδριάσεις, δύο είναι οι κυρίαρχες απόψεις για τα δρώμενα στο Εγχώριο χρηματιστηριακό ταμπλό.

Η μία άποψη υποστηρίζει πως ενώ ακόμα τίποτε δεν έχει καθαρίσει αναφορικά με τα κεντρικά ζητήματα που αφορούν την οικονομία της Χώρας, οι ενεργοί παίκτες συνεχίζουν να στοιχηματίζουν για θετικές εξελίξεις την ερχόμενη εβδομάδα, ενώ η πιο συντηρητική σχολή σκέψης απλά υποψιάζεται πως όλα όσα γίνονται στο ταμπλό αποσκοπούν στην δημιουργία "μαξιλαριού" πριν την εκκίνηση του νέου πτωτικού κύματος, το οποίο θα υπαγορεύσουν οι εξελίξεις των επόμενων ημερών.

Πάντως, έστω και στα σημεία, οι συγκρατημένα αισιόδοξοι δείχνουν να υπερέχουν και σήμερα μεταφέροντας ρευστότητα από τις Τράπεζες στον υπόλοιπο, μη Τραπεζικό, 25αρη, "έβαψαν πράσινο το φύλλο αγώνα", κερδίζοντας και σημαντικό κομμάτι των εντυπώσεων.

Από την άλλη, οι όποιες ρευστοποιήσεις για την κατοχύρωση βραχυπρόθεσμων κερδών απορροφούνται από τους αγοραστές με σχετική ευκολία και δεν αφήνονται να επηρεάσουν το τελικό πρόσημο του Δείκτη, με ότι αυτό μπορεί να συνεπάγεται για την συνέχεια. Το διεθνές περιβάλλον δείχνει υποστηρικτικό αν και με εμφανή σημάδια κόπωσης.

Παρά τις σημαντικές προσδοκίες που δημιούργησε το πρώτο ημίωρο (9,5 εκατ. από τα οποία τα 1,8 εκατ. αφορούσαν προσυμφωνημένες συναλλαγές), ο τζίρος για πολλοστή συνεδρίαση παρέμεινε σε μέτρια επίπεδα και σημαντικά χαμηλότερα από το ψυχολογικό όριο των 100 εκατ. ευρώ.

Από την άλλη, το "ασανσέρ" σε τιμές και ψυχολογία, ενίσχυσε σε σημαντικό βαθμό τις συναλλαγές στην Αγορά Παραγώγων, ενώ αντίθετα χαμηλών τόνων ήταν η συνεδρίαση στην Αγορά ομολόγων, με τις αποδόσεις για τους Ελληνικούς Κρατικούς τίτλους να συνεχίζουν να κινούνται πλάγια, μετά την τελευταία αποκλιμάκωση: 2ετες 10,39%, 5ετες 11,77% και 10ετες 9,99%.

Επιστρέφοντας στο ταμπλό του Χ.Α. και αφήνοντας για μία ακόμα συνεδρίαση το Τραπεζικό ταμπλώ για τους "χαλκέντερους" traders, από τον υπόλοιπο FTSE25, ασφαλώς και ξεχώρισαν το +6,82% της Folli Follie Group και το +5,33% του ΟΤΕ.

Όμως θα ήταν παράλειψη να μην γίνει αναφορά, για την "συμπεριφορά" που επιδεικνύουν κατά τις τελευταίες συνεδριάσεις, Μυτιληναίος (+3,14%) και Αεροπορία Αιγαίου (+4,93%).

Στην πρώτη περίπτωση, μπορεί ο τίτλος της Μυτιληναίος να ολοκλήρωσε την συνεδρίαση σημαντικά χαμηλότερα από το ενδοσυνεδριακό +5,43%, όμως δεν μπορεί να μην αναφερθεί ότι συμπλήρωσε "επταρέ" ανοδικών συνεδριάσεων, ακολουθώντας την κίνηση αντίδρασης του Γενικού Δείκτη. Το "stop" για τους "long" έχει ανέβει στα 3,42 ευρώ, ενώ η επόμενη σημαντική αντίσταση εντοπίζεται στα 3,70 ευρώ.

H μετοχή της Μυτιληναίος από την αρχή του έτους

Στην περίπτωση της Αεροπορίας Αιγαίου, που συμπλήρωσε τέσσερις συνεχόμενες ανοδικές συνεδριάσεις, αξίζει αναφοράς η πλαγιοανοδική κίνηση που έχει ξεκινήσει από τα 6,33 ευρώ (κλείσιμο 19/2). Με το κλείσιμο υψηλότερα των 7,50 ευρώ, ο τίτλος έδωσε εβδομαδιαία διάσπαση, βάζοντας σαν μακρινό στόχο τα 8,65, 9,16 και 10,50 ευρώ.

H μετοχή της Αεροπορίας Αιγαίου από την αρχή του έτους

Χαμηλότερα του 25αρη και σύμφωνα με το ρεπορτάζ του Φώτη Κόλλια, "στην Κοινοπραξία της Ιταλικής Bonatti με την J&P ΑΒΑΞ ανατέθηκε η κατασκευή δύο εκ των τριών τμημάτων του αγωγού Φυσικού Αερίου TAP επί Ελληνικού εδάφους, συνολικού μήκους 360 χιλιομέτρων. Η Γαλλική Spiecapag (θυγατρική του ομίλου Vinci) επικράτησε για την κατασκευή του τρίτου Ελληνικού τμήματος (μήκους 185 χιλιομέτρων) και δύο τμημάτων επί Αλβανικού εδάφους (συνολικού μήκους 215 χιλιομέτρων).

Με δεδομένο ότι ο τίτλος του Άβακα (+13,65%) μέχρι πρότινος "έγραφε" συνεχόμενα ιστορικά χαμηλά, αν έληξαν οι επιθετικές πωλήσεις, σε συνδυασμό με την παραπάνω είδηση, μπορεί να κινηθεί ακόμα και ανεξάρτητα του γενικότερου κλίματος!

Αξιοπρόσεκτη η κίνηση και της Σωλ. Κορίνθου (+7,6%), που εμπλέκεται στο παραπάνω project.

Όσον αφορά την τεχνική εικόνα και αφού "πληρώθηκαν" οι πρώτοι στόχοι, όσοι κινούνται με βάση τα βραχυπρόθεσμα διαγράμματα θα θέσουν υπό παρακολούθηση, για τον Γενικό Δείκτη τις 567 και 535 - 530 μονάδες και για τον FTSE25 (-0,5%) τις 157 και 143 - 140 μονάδες. Όποιο από τα δύο άκρα δώσει διαφυγή θα σηματοδοτήσει και την βραχυπρόθεσμη τάση, ενώ όλα θα εξαρτηθούν και από τις εξελίξεις της ερχόμενης Δευτέρας.

Στην περίπτωση του δείκτη υψηλής κεφαλαιοποίησης το "stop" "long" έχει ανέβει στις 146 μονάδες, ενώ για τον Γενικό Δείκτη παραμένουν ανοιχτά τα "gap" στις 588,74 και 613,38 μονάδες, αλλά και το πρόσφατο στις 524,24 - 522,98 μονάδες.

Τι σχολιάζουν οι αναλυτές της αγοράς

-Απόστολος Μάνθος

"Το 'πέσιμο' μεγάλων 'inflows', άνω των 180 εκατομμυρίων ευρώ, από τα Passive Investors / Index trackers των δεικτών (GREK, MSCI και FTSE) μέσα σε σύντομο χρονικό διάστημα και σε μια τόσο 'ρηχή' Αγορά, έχει φέρει τα κάτω – πάνω στο Χ.Α., ωσάν η πρόκληση έντονων κυματισμών από τη ρήψη μιας μεγάλης πέτρας σε στάσιμη λίμνη" αναφέρει ο Απόστολος Μάνθος.

Κάτω από αυτή τη συντονισμένη πίεση των αγοραστών και την "έντεχνη απόσυρση" των πωλητών, από ισχυρούς Ξένους Θεσμικούς Οίκους, έχει προκαλέσει ένα έντονο ανοδικό momentum σπρώχνοντας το Γενικό Δείκτη να διανύσει πολύ γρήγορα μια απόσταση 136 μονάδων, ή σε ποσοστό +32% φτάνοντας σε διαγραμματικά επίπεδα αντίστασης πολύ "δύστροπα" για την περαιτέρω πορεία.

Ζητούμενο για τη συνέχεια είναι η ένδειξη διαπερατότητας των 550 με 560 μονάδων, καθώς θα ανοίξει ανοδικό μέτωπο με τα πολύ σκληρά επίπεδα των 580, 600 και 630 μονάδων. Πιθανή αδυναμία επιβεβαιωμένης εισόδου του Γενικού Δείκτη άνω των 560 μονάδων θα δημιουργήσει το πρώτο ρήγμα στο υπάρχον έντονο ανοδικό "trend" αφήνοντας περιθώρια για ένα "pullbac" προς τη ζώνη στήριξης των 530 με 520 μονάδων.

"Στην περίπτωση πάντως, που λήξουν τα υπάρχοντα "inflows" δίχως να υπάρχει συνέχεια στις επόμενες μέρες (Eurogroup, Κουαρτέτο, Σύνοδος Κορυφής, Mario Draghi) από κάποια θετικά μακροοικονομικά στοιχεία στο μέτωπο της ασθμαίνουσας Ελληνικής Οικονομίας οι πωλητές θα επανέλθουν δριμύτεροι" τονίζει ο υπεύθυνος ανάλυσης και επενδυτικής κατεύθυνσης της Δυναμική ΑΧΕΠΕΥ.

-Μάνος Χατζηδάκης

"Επτά συνεχόμενες συνεδριάσεις ανόδου ήταν αρκετές για να αλλάξει η ψυχολογία στην εγχώρια Αγορά" επισημαίνει ο Μάνος Χατζηδάκης.

Οι Τράπεζες έγραψαν αποδόσεις πάνω από 100%, σε λιγότερο από 15 ημέρες, αποδεικνύοντας πόσο εύκολα η Ελληνική Αγορά μετατοπίζεται, αφού η πλειοψηφία κινείται με βάση την τάση. Ειδικά σε μια Αγορά με ημερήσιους τζίρους 60 – 70 εκατ. ευρώ, αρκεί μία μετοχή να δώσει το έναυσμα για να ακολουθήσουν οι υπόλοιποι.

Και αυτή την φορά ήταν η Eurobank που έδωσε το σύνθημα της αντιστροφής σε ένα ράλι που μέχρι την Παρασκευή έγραφε +16% απνευστί για το Γενικό Δείκτη. Και όλα αυτά χωρίς το ειδικό νέο, χωρίς την είδηση/καταλύτη που θα έβαζε ένα θέμα συνολικής αναθεώρησης στο κομμάτι που αφορά το μακροοικονομικό περιβάλλον.

Τι σημαίνει αυτό; Ότι οι προσδοκίες που χτίζονται θα τεθούν σύντομα αντιμέτωπες με την πραγματικότητα. Αν για παράδειγμα το Ασφαλιστικό ψηφιστεί και η Αξιολόγηση προχωρήσει τότε όλοι όσοι αγόρασαν το ράλι έχουν λόγο να περιμένουν υψηλότερα επίπεδα. Αλλιώς το "έργο έχει ξαναπαιχτεί" πολλές φορές κατά το 2015.

Όπως και να έχει η άνοδος των τριών συνεχόμενων εβδομάδων, πέρα από το στίγμα των μετοχικών επιλογών που υπεραπέδωσαν, είχε και δεύτερες αναγνώσεις: Οι μεγάλοι τζίροι δεν είναι αναγκαία συνθήκη, με αυτές τις αποτιμήσεις, για να συντηρηθεί ένα ράλι διαρκείας, οι Τράπεζες παραμένουν μια "ιστορία αγάπης και μίσους" για τους επενδυτές, η μεταβλητότητα έχει πολλούς τρόπους έκφρασης ενώ η υπερβολή είναι μια άγνωστη ακόμα έννοια, αφού το στοιχείο της έκπληξης τείνει να γίνει κομμάτι της καθημερινότητας.

Με αυτά και με αυτά, το ράλι από τα χαμηλά έχει συμπληρώσει σωρευτικά κέρδη 32%, σε επίπεδο Δείκτη, απόδοση που τουλάχιστον για το χρόνο που επιτεύχθηκε έχει σπάνια συχνότητα εμφάνισης. Το κίνητρο επομένως κατοχύρωσης κάποιων κερδών είναι πολύ ισχυρό, δεδομένου ότι διαχειριστικά ο Μάρτιος κλείνει το πρώτο τρίμηνο της χρονιάς και οι επιδόσεις των Επαγγελματιών θα καταγραφούν σε λίγες ημέρες στα αποτελέσματα.

Στα τεχνικά δεδομένα, η εικόνα έχει βελτιωθεί εντυπωσιακά, καθώς ο Γενικός Δείκτης διέσπασε την πλαγιοκαθοδική δίμηνη αντίσταση, δίνοντας πολύ δύναμη στην άνοδο η οποία είχε πολλούς και εναλλασσόμενους εκφραστές στην διάρκεια της.

Οι χρονοσειρές των 30 και 50 ημερών διασπάστηκαν με έξι συνεχόμενα "λευκά σώματα" γεγονός που καταδεικνύει την ισχυρή δυναμική της τάσης. Με την κίνηση της Παρασκευής η Αγορά είδε τα υψηλά του Φεβρουαρίου (558 μονάδες) τα οποία είναι και η αντίσταση τιμών με την οποία αναμετράται πλέον ο Γενικός Δείκτης. Οι έντονες διακυμάνσεις που σημειώθηκαν στο τέλος της εβδομάδας αποτελούν τις πρώτες ενδείξεις αλλαγής τάσης χωρίς ωστόσο να υπάρχει ακόμα η ισχυρή τεχνική ένδειξη.

Η κόπωση που παρατηρήθηκε θα μπορούσε να θεωρηθεί αναμενόμενη, καθώς οι ταλαντωτές έχουν εισέλθει στην υπερτιμημένη ζώνη τιμών, προοιωνίζοντας για ένα πιθανό πισωγύρισμα. Με τα μέχρι στιγμής δεδομένα η διόρθωση θα μπορούσε να έχει ένα βάθος 40 μονάδες, χωρίς να διαταράξει το ανοδικό σκηνικό υποχωρώντας ως τα επίπεδα των 510 – 520 μονάδων.

"Η ερχόμενη Δευτέρα έχει Σύνοδο Κορυφής και Eurogroup. Στην μεν Σύνοδο αναμένονται ανακοινώσεις για το Μεταναστευτικό, στο Eurogroup θα εξεταστεί η πρόοδος των Μεταρρυθμίσεων και οι εκκρεμότητες αναφορικά με την έναρξη της Αξιολόγησης. Κατά τα άλλα συνεχίζονται με πιο εντατικό ρυθμό οι δημοσιεύσεις των αποτελεσμάτων με κυριότερες αυτές των Φουρλή (Τρίτη 8/3), Τράπεζα Πειραιώς (Τετάρτη 9/3) Τιτάν, Εθνική Τράπεζα (Πέμπτη 10/3) και η εβδομάδα κλείνει με την Motor Oil η οποία θα ανακοινώσει μετά το τέλος της συνεδρίασης της ερχόμενης Παρασκευής. Από την Δευτέρα θα μπουν σε διαπραγμάτευση οι νέες μετοχές της Viohalco που προέκυψαν από την συγχώνευση με την ΕΛΒΑΛ" υπενθυμίζει ο υπεύθυνος του τμήματος ανάλυσης της Beta Sec.

Οι διεθνείς οικονομικές εξελίξεις

Με σχεδόν απόλυτη επικράτηση των αγοραστών, ολοκληρώθηκε η τελευταία συνεδρίαση της εβδομάδας για τις μεγάλες Αγορές της Ανατολής. "Κόκκινη παραφωνία" ο Κορεάτης Kospi (-0,13%), τα μεγαλύτερα κέρδη για τον Hang Seng (+1,18%).

Επιφυλακτικά θετική η εικόνα σε Ευρώπη και στο ξεκίνημα της συνεδρίασης στο NYSE.

Μικρά κέρδη για το Ευρώ, σχετικά μεγαλύτερα για τον Χρυσό (υψηλά 13 μηνών) και ακόμα μεγαλύτερα για το US Oil.

Ξεκινώντας από την "άλλη πλευρά του Ατλαντικού", η Αμερικάνικη Οικονομία δημιούργησε 242.000 θέσεις Εργασίας τον Φεβρουάριο, ανακάμπτοντας μετά από μια ήπια επιβράδυνση των προσλήψεων τον πρώτο μήνα του 2016. Οι αναλυτές προέβλεπαν ότι οι θέσεις Εργασίας θα αυξηθούν στις 198.000 από 172.000 τον Ιανουάριο. Το ποσοστό της ανεργίας παρέμεινε αμετάβλητο στο 4,9%.

Διευρύνθηκε το Εμπορικό Έλλειμμα τον Ιανουάριο, κατά 2,2% σε σχέση με τον προηγούμενο μήνα στο εποχικά προσαρμοσμένο ποσό των $45,68 δισ. Οι Εξαγωγές υποχώρησαν 2,1% ενώ οι Εισαγωγές σημείωσαν πτώση 1,3%. Οι οικονομολόγοι που συμμετείχαν σε δημοσκόπηση της The Wall Street Journal, ανέμεναν έλλειμμα $44 δισ τον Ιανουάριο. Το έλλειμμα του Δεκεμβρίου αναθεωρήθηκε ανοδικά στα $44,70 δισ, έναντι της προηγούμενης εκτίμησης για $43,36 δισ.

"H εποχή των μηδενικών επιτοκίων, ειδικά στην Ιαπωνία και στην Ευρωζώνη, μπορεί να διαρκέσει για πολλά χρόνια ακόμα, καθώς οι Κεντρικές Τράπεζες προσπαθούν να αντιμετωπίσουν χαμηλή ανάπτυξη και πληθωρισμό", εκτιμούν αναλυτές της Barclays. H καθοδική πίεση στα επιτόκια θα είναι πιο ισχυρή στην Ιαπωνία και στην Ευρωζώνη, ενώ η μεγαλύτερη ευελιξία των Οικονομιών των ΗΠΑ και της Βρετανίας θα επιτρέψουν σταδιακή αύξηση των επιτοκίων.

Επιστροφή στο ΧΑ

Επιστρέφοντας στα δικά μας και ξεκινώντας από τις λίγες ειδήσεις που ακολούθησαν το κλείσιμο της χθεσινής συνεδρίασης (αφού δεν υπάρχει ακόμα οριστική εξέλιξη από την συνάντηση των πολιτικών αρχηγών), ο Γερμανός Υπουργός Οικονομικών Βόλφγκανγκ Σόιμπλε, μιλώντας σε εκδήλωση του Ευρωπαϊκού Ινστιτούτου του "London School of Economics", στο Λονδίνο. δήλωσε πως "η Ελλάδα είναι αντιμέτωπη με μια μεγάλη πρόκληση με την προσφυγική κρίση, αλλά δεν πρέπει να τη χρησιμοποιεί ως δικαιολογία για να καθυστερήσει περαιτέρω την εκπλήρωση των όρων της συμφωνίας διάσωσης".

Πτώση 0,2% του ΑΕΠ σημείωσε η Ελληνική Οικονομία το 2015, σύμφωνα με την πρώτη εκτίμηση της ΕΛΣΤΑΤ.

Την Τετάρτη 9 Μαρτίου 2016 θα διενεργηθεί Δημοπρασία Εντόκων Γραμματίων διάρκειας 13 εβδομάδων του Ελληνικού Δημοσίου, σε άϋλη μορφή, ποσού 1.000 εκατ. Ευρώ, λήξεως 10 Ιουνίου 2016, σύμφωνα με ανακοίνωση του ΟΔΔΗΧ.

Ανάλογα των εκτιμήσεών της χαρακτηρίζει τα αποτελέσματα της Alpha Bank η Μorgan Stanley. Προβλέπει ανάκαμψη στην κερδοφορία το 2016, ενώ επισημαίνει τη μείωση των μη εξυπηρετούμενων δανείων το δ' τρίμηνο, συγκριτικά με το τρίτο. Θέτει τιμή - στόχο τα 2,75 ευρώ με σύσταση "equalweight".

Από την πλευρά της η UBS χαρακτηρίζει ως "τίμια" τα μεγέθη δ' τριμήνου της Τράπεζας, ενώ καταγράφει τάσεις βελτίωσης στην ποιότητα των κεφαλαίων. Διατηρεί την τιμή - στόχο των 2,40 ευρώ και τη σύσταση "neutral". Θεωρεί ως βασικές εστίες αβεβαιότητας το μακροοικονομικό περιβάλλον και κυρίως το ζήτημα της επιτυχούς ολοκλήρωσης της πρώτης Αξιολόγησης. Ο διεθνής οίκος αυξάνει τις προβλέψεις για τα κέρδη ανά μετοχή της Τράπεζας το 2016 και 2017.

Η Credit Suisse θέτει τιμή - στόχο τα 2,93 ευρώ και σύσταση "outperform" για τη μετοχή. Αναφέρει ότι τα μη εξυπηρετούμενα δάνεια υποχώρησαν σε τριμηνιαία βάση, ενώ στέκεται και στην καλή, όπως σημειώνει, ποιότητα των κεφαλαίων της Τράπεζας. Χαρακτηρίζει καταλύτη για την πορεία της μετοχής, βραχυπρόθεσμα, το θέμα της πρώτης Αξιολόγησης από τους Δανειστές.

H IBG επισημαίνει ότι η Τράπεζα έχει μπει σε τροχιά κερδοφορίας για το 2016. Επαναδιατυπώνει τη θετική άποψη για τη μετοχή, μακροπρόθεσμα, τονίζοντας ότι βραχυπρόθεσμα η μεταβλητότητα θα είναι υψηλή. Τονίζει πως το guidance της διοίκησης είναι εφικτό και σε συνάφεια με τις εκτιμήσεις. Επαναδιατυπώνει την τιμή - στόχο των 3,88 ευρώ και τη σύσταση "buy" για τη μετοχή της εισηγμένης.

Από εκεί και πέρα, ο Γενικός Δείκτης ξεκίνησε με ανοδική "ουρά" μέχρι τις 556,92 μονάδες (+1,01%). Ακολούθησε άτακτη υποχώρηση μέχρι τις 538,19 μονάδες, με κύριο εκφραστή τον Τραπεζικό κλάδο (ενδοσυνεδριακές απώλειες ΔΤΡ έως -7,09%), όμως μετά τις 14.46 κινήθηκε μόνιμα με θετικό πρόσημο δίνοντας υψηλότερη κορυφή στις 560,48 μονάδες (+1,65%).

Στις 17.00 βρέθηκε στις 552,44 (+0,20%) και μέσω των τελικών δημοπρασιών έκλεισε στις 552,84 μονάδες με ημερήσια κέρδη 0,27%.

Ο τζίρος στα 72,7 εκατ. από τα οποία τα 6,2 εκατ. αφορούσαν προσυμφωνημένες συναλλαγές (ΟΤΕ, ΜΟΗ, ΕΥΡΩΒ), Alpha Bankm Eurobank, ΟΤΕ και Εθνική, "απασχόλησαν" το 60% της συνολικής μικτής αξίας συναλλαγών.

Από τις μετοχές του FTSE25 και όπως προαναφέρθηκε, μόνο η Jumbo δεν ήλθε σε επαφή με το θετικό πρόσημο.

Αντίθετα δεν "πάτησαν" σε αρνητικό έδαφος οι Αεροπορία Αιγαίου, ΟΤΕ και Motor Oil.

Μέσω των τελικών δημοπρασιών, στο υψηλό ημέρας έκλεισαν οι Μέτκα και Grivalia και στο χαμηλό ημέρας η ΕΕΕ

Ικανοποιητική η τελική εικόνα με 64 ανοδικές μετοχές, έναντι 43 πτωτικών, ενώ 15 τίτλοι ολοκλήρωσαν την συνεδρίαση με κέρδη μεγαλύτερα του 9%.

Τέλος, από σήμερα εισήχθησαν προς διαπραγμάτευση οι 16.864.375 νέες μετοχές της Nexans που προέκυψαν από την πρόσφατη Α.Μ.Κ. με καταβολή μετρητών. Από την ίδια ημερομηνία, το νέο σύνολο εισηγμένων μετοχών της εταιρείας που είναι διαπραγματεύσιμες στο Χ.Α. ανέρχεται σε 22.996.875.

---ΧΠΑ

Συνεδρίαση - ασανσέρ, η τελευταία της εβδομάδας και στην Αγορά Παραγώγων, που είχε σαν αποτέλεσμα την αξιοπρόσεκτη αύξηση των συναλλαγών τόσο στα συμβόλαια του δείκτη, όσο και στα Σ.Μ.Ε. επί μετοχών (78.606 συμβόλαια).

Στα 10.830 συμβόλαια του δείκτη, μειώθηκαν οι ανοιχτές θέσεις για τον πρώτο μήνα (Μάρτιος).

Τα συμβόλαιο του δείκτη υψηλής κεφαλαιοποίησης (συνολικά 6.627, 5.261 για τον Μάρτιο και 1.366 για τον Απρίλιο - τιμή εκκαθάρισης για τον πρώτο μήνα, 149,75) κινήθηκε μεταξύ 144,5 και 153 μονάδων, μειώνοντας το discount στο 0,15%, σύμφωνα με την τιμή εκκαθάρισης.

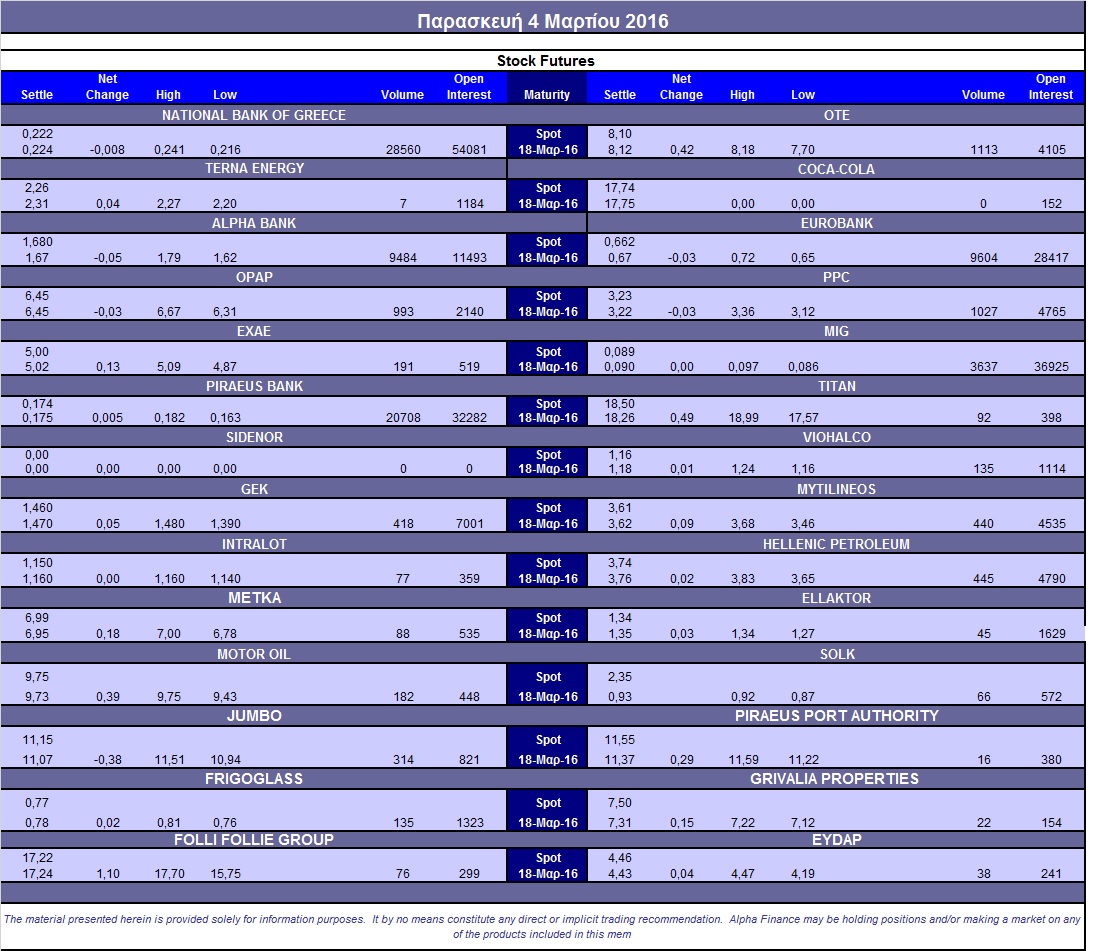

Σχετικά μικρός ο αξιοσημείωτος δανεισμός τίτλων (20.000 Eurobank, 20.300 ΔΕΗ, 150.000 Πειραιώς), ενώ συνεχίστηκαν οι συναλλαγές στα Σ.Μ.Ε. επί μετοχών με κυριότερες σε ΟΠΑΠ (994), ΔΕΗ (1.027), Alpha Bank (9.487), Eurobank (9.606), Πειραιώς (20.723), Εθνική (23.696), MIG (4.137), ΟΤΕ (1.116), ΕΧΑΕ (211), Μυτιληναίο (440), ΓΕΚ (431), Ελ. Πετρέλαια (445), Jumbo (314), Motor Oil (182), Viohalco (135), Frigoglass (135).

Να σημειωθεί ότι τα αναγραφόμενα Σ.Μ.Ε. επί μετοχών αφορούν όλους τους μήνες, ενώ ο πίνακας στο τέλος του σχολίου αναφέρεται μόνο στα συμβόλαια επί μετοχών του πρώτου μήνα.

Σύμφωνα με την Alpha Finance, στην Αγορά δικαιωμάτων υψηλής κεφαλαιοποίησης, η τεκμαρτή μεταβλητότητα ενός μηνός στα at-the-money δικαιώματα του δείκτη κινήθηκε στα επίπεδα του 44%, ενώ αυξημένος ήταν ο όγκος συναλλαγών στα συνολικά 730 δικαιώματα (528 αγοράς και 202 πώλησης).

Οι περισσότερο δανεισμένοι τίτλοι, μόνο από OTC καθώς το Χ.Α., πλέον, στην συγκεντρωτική κατάσταση του ΗΔΤ δεν δημοσιεύει τους δανεισμούς από την ΕΧΑΕ, είναι: Εθνική (1.220.526 τεμ.). Πειραιώς (1.183.662 τεμ.), Alpha Bank (5.516.805 τεμ.) και Eurobank (3.390.981 τεμ.), ΔΕΗ (1.283.589 τεμ.).

Πηγή: Alpha Finance