Δεκατρεισίμιση συνεδριάσεις απομένουν για την ολοκλήρωση της τρέχουσας χρηματιστηριακής χρονιάς (αργία η Παραμονή Χριστουγέννων, ημιαργία η Παραμονή Πρωτοχρονιάς) και το σημερινό κλείσιμο βρήκε τον Γενικό Δείκτη του Ελληνικού Χρηματιστηρίου να σημειώνει, όχι μόνο το χαμηλότερο κλείσιμο του τρέχοντος έτους, αλλά και νέα χαμηλά 42 μηνών, με το αμέσως χαμηλότερο κλείσιμο να έχει σημειωθεί στις 14/6/2012 (550,10 μονάδες). Και όλα αυτά με ταυτόχρονη νέα αύξηση του τζίρου (ο υψηλότερος των τελευταίων πέντε συνεδριάσεων).

Με τα "margin calls" να βρίσκονται "πρώτο τραπέζι πίστα" και αρκετές ΑΧΕ να πιέζονται από τους πελάτες τους να κάνουν υπομονή μέχρι την είσοδο των νέων μετοχών της Εθνικής Τρ., η σημερινή συνεδρίαση αποδείχθηκε "δύο ταχυτήτων" τουλάχιστον.

Σε χαμηλό 42 μηνών ο Γενικός Δείκτης

Από την μία οι βραχυπρόθεσμες τοποθετήσεις σε Alpha Bank (+4,89%) και Eurobank (+3,76%), καθώς από αύριο ισχύουν οι νέες σταθμίσεις των δύο Τραπεζικών τίτλων, στους βασικούς δείκτες του Χ.Α. και από την άλλη, η συνέχιση των γενικευμένων ρευστοποιήσεων στο σύνολο των τίτλων του μη Τραπεζικού 25αρη (και σήμερα δεν υπάρχει διασωθείσα μετοχή με θετικό πρόσημο).

Σε μόνιμα "νότια" κίνηση οι Εθνική (-21,12%) και Πειραιώς (-29,87%), που ολοκλήρωσαν και την σημερινή συνεδρίαση σε νέα ιστορικά χαμηλά (!).

Ξεκινώντας από τους τίτλους των Alpha Bank και Eurobank, ασφαλώς και η αυριανή συνεδρίαση, καθώς θα έχουν ολοκληρωθεί οι "υποχρεωτικές" τοποθετήσεις και θα υπάρχει ο κίνδυνος μείωσης των αρχικών σταθμίσεων με την αναμενόμενη αύξηση της στάθμισης για Πειραιώς και Εθνική, θα είναι ο απόλυτα βραχυπρόθεσμος "σηματωρός", για το αν έχει ολοκληρωθεί το πρώτο κύμα ρευστοποιήσεων. Πάντως αρκετοί από τους ημερήσιους traders, που σήμερα τοποθετήθηκαν στα χαμηλά ημέρας, "πέταξαν τα χαρτιά" στις τελικές δημοπρασίες, με ότι αυτό μπορεί να συνεπάγεται.

Επόμενο ζητούμενο, από αύριο και μετά, είναι αν θα έχει ολοκληρωθεί η επιχείρηση "αποβίβασης" από τις υπόλοιπες, μη Τραπεζικές, μετοχές του FTSE25 και αν θα επιχειρηθεί ανοδική αντίδραση, έστω και τεχνικού χαρακτήρα, πριν οι νέες σταθμίσεις για Πειραιώς και Εθνική, φέρουν νέο κύμα αναδιαρθρώσεων.

Άλλωστε δεν είναι λίγοι οι αναλυτές που περιμένουν νέες αλλαγές, ακόμα και στους δείκτες MSCI Greece, ενώ σύμφωνα με το ρεπορτάζ του Γιώργου Σαββάκη ο οίκος FTSE θα προχωρήσει σε αλλαγή σταθμίσεων για τις μετοχές των Εγχώριων Τραπεζών που συμπεριλαμβάνονται στους διεθνείς δείκτες του, κατά την τακτική αναθεώρηση της 21ης Δεκεμβρίου. Μέχρι τότε εκτιμάται ότι θα έχει ολοκληρωθεί και η διαδικασία γνωστοποίησης μετοχικών μεταβολών στην Εθνική (η διαπραγμάτευση των νέων μετοχών της τράπεζας ξεκινά στις 14 Δεκεμβρίου).

Το σενάριο για πιθανή ανοδική αντίδραση, ενισχύει και η εκτόξευση του τζίρου, μέσω των τελικών δημοπρασιών. Αξίζει να σημειωθεί ότι στις 17.00 η μικτή αξία συναλλαγών ήταν στα 126,9 εκατ. ενώ το "κουδούνι" της λήξης την βρήκε να έχει αναρριχηθεί στα 153,3 εκατ.

Απόλυτα επιφυλακτικοί δηλώνουν οι περισσότεροι επαγγελματίες του χώρου, επισημαίνοντας την δυσκολία των συζητήσεων, μεταξύ Κυβέρνησης και Θεσμών, σε θέματα όπως η ρύθμιση των "κόκκινων" δανείων και ο ρόλος των εταιρειών διαχείρισης, που δείχνει να είναι ένα από τα "αγκάθια" για την εκταμίευση της υποδόσης του 1 δισ. ευρώ. Την ίδια ώρα, εναλλακτική πρόταση για τον ΑΔΜΗΕ ετοιμάζει η Κυβέρνηση, ενώ συνεχίζονται οι συζητήσεις και για το ενιαίο μισθολόγιο (κρατάνε περισσότερο από μία 5ετια) και όλα αυτά υπό "την σκιά" των νέων νεφών στην σχέση Ελληνικής Κυβέρνησης και Γερμανικού Υπουργείου Οικονομικών.

Παρά την γενικευμένα κακή εικόνα στην spot Αγορά του Χ.Α., κάτι που επιβεβαιώνει και η τελική αναλογία ανοδικών - πτωτικών μετοχών (ενδοσυνεδριακά διαμορφωνόταν στο 1 προς 4), μικρή βελτίωση παρουσίασε η εικόνα στην Αγορά ομολόγων, με τις αποδόσεις των Ελληνικών Κρατικών τίτλων, να συνεχίζουν την μικρή αποκλιμάκωση που ξεκίνησε από τα μέσα της χθεσινής συνεδρίασης (3ετες 8,02%, 5ετες 8,20% και 10ετες 8,28%).

Από εκεί και πέρα δεν χωρά αμφιβολία πως και η σημερινή συνεδρίαση, ακολουθώντας την πεπατημένη των αμέσως προηγούμενων συνεδριάσεων, επιδείνωσε σημαντικά την τεχνική εικόνα των βασικών δεικτών του Χ.Α.

Στην περίπτωση του Γενικού Δείκτη και σύμφωνα με τα βραχυπρόθεσμα διαγράμματα, αυτός εισήλθε στην αποφασιστική ζώνη στήριξης 560 - 550 μονάδων και αν δεν δώσει άμεση ανοδική αντίδραση, έστω και για την "τιμή των "όπλων" τα πράγματα θα γίνουν έως και ανεξέλεγκτα.

Μέσα στην σημαντική μεσοπρόθεσμη ζώνη στήριξης των 170 με 160 μονάδων, τερμάτισε την συνεδρίαση ο δείκτης υψηλής κεφαλαιοποίησης (-3,85%).

Ουσιαστική αλλαγή στο υπάρχον καθοδικό πλάνο, θα προκληθεί μόνο με την επιβεβαιωμένη ανοδική τμήση των 640 μονάδων για το Γενικό Δείκτη και του επιπέδου των 192 με 195 μονάδων για τον FTSE 25.

Από την άλλη και με βάση τα ημερήσια διαγράμματα, στην περίπτωση του FTSE25,η τάση παραμένει επιθετικά καθοδική, με το "stop" για τους "short", να έχει κατέβει στις 182 μονάδες.

Δεν είναι καλύτερη η εικόνα στους επιμέρους Δεικτοβαρείς τίτλους, πλην των "διαλυμένων" Τραπεζικών μετοχών.

Έτσι, χαμηλότερα από τον απλό ΚΜΟ των 200 ημερών κινούνται οι ΓΕΚΤΕΡΝΑ, ΔΕΗ, Ελλάκτωρ, Ελ. Πετρέλαια, ΕΥΔΑΠ, Μέτκα, Μυτιληναίος, ΟΛΠ, ΟΠΑΠ, Τέρνα Ενεργειακή, Τιτάν και Folli Follie Group, ενώ από σήμερα στην "λίστα" προστέθηκαν οι Αεροπορία Αιγαίου, ΕΧΑΕ, Lamda Development και Jumbo.

Από εκεί και πέρα, ίσως έχει ενδιαφέρον μία αναφορά για τους τίτλους που πιέστηκαν περισσότερο, κατά τις τελευταίες έξι συνεδριάσεις, όταν και εντάθηκαν οι αναδιαρθρώσεις χαρτοφυλακίων.

Έτσι, τις μεγαλύτερες απώλειες των τελευταίων έξι συνεδριάσεων σημειώνει ο τίτλος της Viohalco (-24,5%) που και σήμερα δεν παρέλειψε να κλείσει σε νέα ιστορικά χαμηλά, από τότε που επέστρεψε στο ταμπλώ του Χ.Α., ενώ ακολουθούν οι Ελλάκτωρ (-23,98%), Τέρνα Ενεργειακή (-20,8%), Folli Follie Group (-17,74%), ΕΥΔΑΠ (-16,48%), ΟΠΑΠ (-15,94%), ΟΛΠ (-15,54%), Jumbo (-13,37%), ΕΕΕ (-12,94%), Ελ. Πετρέλαια (-12,22%), ΔΕΗ (-10,91%), Lamda Development (-10,89%), Μυτιληναίος (-10,87%) και Τιτάν (-10,74%). Οι υπόλοιποι, μη Τραπεζικοί, τίτλοι του 25αρη, ακολουθούν με μονοψήφιο ποσοστό απωλειών.

Τι σχολιάζουν οι αναλυτές της αγοράς

"Το Ελληνικό Χρηματιστήριο δεν φαίνεται να συμμερίζεται το πρώιμο εορταστικό κλίμα των Χριστουγέννων, καθώς τελεί ακόμα υπό την φάση ανακεφαλαιοποίησης των Τραπεζών και αναδιάρθρωσης Θεσμικών, κυρίως, χαρτοφυλακίων" επισημαίνει ο Στρατής Πολυχρονέας.

Η είσοδος των νέων μετοχών των Τραπεζών, οδήγησε σε ρευστοποιήσεις εκ μέρους των μέχρι πρότινος ομολογιούχων, οι οποίοι είτε δεν συμβιβάστηκαν με τον υψηλότερο κίνδυνο της κατηγορίας προϊόντος που έλαβαν, ή δεν πείστηκαν με τις προοπτικές των μετοχών.

Σε κάθε περίπτωση, η ημερομηνία αύξησης στάθμισης των μετοχών της Εθνικής Τράπεζας στους δείκτες, καθώς η αντίστοιχη της Τράπεζας Πειραιώς θα έχει προηγηθεί, θα ολοκληρώσει την φάση της ανακεφαλαιοποίησης των εγχώριων συστημικών Χρηματοπιστωτικών Ιδρυμάτων, το τέλος της οποίας ενδεχομένως να οδηγήσει σε μείωση της υφιστάμενης μεταβλητότητας.

Επίσης, αδιάφορο δεν θα πρέπει να είναι και το αποτέλεσμα της Α.Μ.Κ. της Τράπεζας Αττικής, καίτοι μη συστημική Τράπεζα. Αξίζει να σημειωθεί ότι, τα funds τα οποία επένδυσαν περί τα €5,7 δισ. στις συστημικές Τράπεζες "εποφθαλμιούν" τη διαχείριση των €107 δισ. "κόκκινων" δανείων τα οποία μπορούν να τους αποδώσουν πολλαπλάσια χρήματα από τις τοποθετήσεις τους σε αυτές. Μάλιστα η επιτυχής διαχείριση των "κόκκινων" δανείων, θα ενισχύσει σημαντικά τις πιθανότητες ανόδου των μετοχών, εκ της οποίας μπορεί να προκύψουν σημαντικές υπεραξίες στην περίπτωση άμβλυνσης της πολιτικής αβεβαιότητας και βελτίωσης των προοπτικών της Χώρας (θετική αξιολόγηση από τους Θεσμούς, σταθερή εκταμίευση της οικονομικής βοήθειας βάσει του Γ΄ μνημονίου, άρση των capita lcontrols και βεβαίως αναδιάρθρωση χρέους).

Εν κατακλείδι και σύμφωνα με τον αναλυτή της Μίδας ΑΧΕΠΕΥ, οι Τραπεζικές μετοχές θα συνεχίσουν να αποτελούν ουσιαστικό σημείο αναφοράς, όχι μόνο για τα εγχώρια χρηματιστηριακά δρώμενα, αλλά και για την ανάκαμψη της Ελληνικής Οικονομίας.

Οι διεθνείς οικονομικές εξελίξεις

Με μόνη "πράσινη" εξαίρεση την Shanghai (+0,07%), ολοκληρώθηκε και η σημερινή συνεδρίαση για τις μεγάλες Ασιατικές Αγορές. Οι μεγαλύτερες απώλειες για τους δείκτες Nikkei (-0,98%) και Sensex 30 (-1,29%).

Μικτή η εικόνα στην Ευρώπη, ενώ με διαθέσεις ανοδικής αντίδρασης ξεκίνησε η συνεδρίαση στην Wall Street.

Μικρά κέρδη για πετρέλαιο (παραμένει σημαντικά χαμηλότερα των $40) και ευρώ, ενώ ο χρυσός όχι μόνο έχει απολέσει το σύνολο των πρωινών κερδών, αλλά έχει γυρίσει και σε αρνητικό πρόσημο.

Ξεκινώντας από Ανατολάς, ο πληθωρισμός της Κίνας αυξήθηκε ελαφρώς τον Νοέμβριο, ωστόσο παρέμεινε αρκετά κάτω του στόχου του 3% που έχει θέσει η Κυβέρνηση για το 2015. Ο δείκτης τιμών καταναλωτή ανέβηκε τον Νοέμβριο κατά 1,5% συγκριτικά με το ίδιο διάστημα πέρυσι και 1,3% σε σχέση με τον προηγούμενο μήνα.

Αυξήθηκαν απροσδόκητα οι Ιαπωνικές παραγγελίες μηχανημάτων τον Οκτώβριο (άνοδος για δεύτερο συνεχόμενο μήνα). Σύμφωνα με το MarketWatch, οι βασικές παραγγελίες αυξήθηκαν κατά 10,7% τον Οκτώβριο σε σχέση με τον περασμένο μήνα, έναντι μιας πτώσης 1,5% που είχαν προβλέψει οι οικονομολόγοι της Wall Street Journal και του Nikkei. Σε ετήσια βάση, οι παραγγελίες επίσης αυξήθηκαν κατά 10,3%.

Ερχόμενοι στην Ευρώπη και στην Γερμανία, οι εποχικά προσαρμοσμένες εξαγωγές μειώθηκαν κατά 1,2% ενώ οι εισαγωγές έπεσαν κατά 3,4%. Είναι η δεύτερη φορά σε τρεις μήνες που οι εισαγωγές πέφτουν απότομα, βάσει στοιχείων που έδωσε η Γερμανική Ομοσπονδιακή Στατιστική Υπηρεσία σήμερα.

Το εμπορικό πλεόνασμα διευρύνθηκε σε 20,8 δισ. ευρώ από 19,2 δισ. τον προηγούμενο μήνα.

Το Γερμανικό "Ifo", αναβάθμισε τις εκτιμήσεις του για την ανάπτυξη του Γερμανικού ΑΕΠ στο 1,9% από το 1,8% προηγουμένως. Σύμφωνα με το "Ifo", ο ρυθμός ανάπτυξης του ΑΕΠ θα υποχωρήσει στο 1,7% το 2017. Στο μεταξύ, η ανεργία στη Γερμανία θα αυξηθεί στο 7,1% το 2017 από το 6,4% φέτος.

Κατά των σχεδίων για ενιαία Ευρωπαϊκή εγγύηση καταθέσεων τάχθηκε ο Υπουργός Οικονομικών της Γερμανίας Βόλφγκανγκ Σόιμπλε, λέγοντας πως η πρόταση απειλεί την ανεξαρτησία της Κεντρικής Τράπεζας και πως μπορεί να είναι παράνομη υπό τους όρους των συνθηκών της Ευρωπαϊκής Ένωσης.

Από την άλλη και σύμφωνα με το Reuters, "οι Ευρωπαίοι Ηγέτες θα υποστηρίξουν την ερχόμενη εβδομάδα τη σταδιακή εισαγωγή του σχεδίου εγγύησης όλων των καταθέσεων στην Ευρωζώνη μέχρι και 100.000 ευρώ, σηματοδοτώντας μια χαλάρωση των αντιδράσεων από την πλευρά της Γερμανίας που ήταν αντίθετη σε ένα ενιαίο Ταμείο εγγύησης καταθέσεων".

Μεταφερόμενοι στις ΗΠΑ, τα αποθέματα χονδρικής υποχώρησαν 0,1% τον Οκτώβριο, σύμφωνα με στοιχεία που δημοσίευσε το Υπουργείο Εμπορίου. Οι αναλυτές προέβλεπαν αύξηση 0,1%.

Στις επιχειρηματικές ειδήσεις, ξεχωρίζει αυτή σύμφωνα με την οποία "οι 'Dow Chemical' και 'DuPont' αναμένεται να ανακοινώσουν μια συγχώνευση μέχρι την Πέμπτη". Πρόκειται για συμφωνία η οποία μπορεί να είναι μία από τις μεγαλύτερες του 2015.

Σύμφωνα με πηγές που επικαλείται το CNBC, μια πιθανή συμφωνία μεταξύ των κολοσσών στον τομέα των Χημικών θα δομηθεί ως συγχώνευση μεταξύ ίσων. Οι δύο εταιρείες έχουν κεφαλαιοποίηση Αγοράς περίπου $59 δισ η καθεμία και μια συγχώνευσή τους θα δημιουργούσε έναν κολοσσό $120 δισ.

Επιστροφή στο ΧΑ

Επιστρέφοντας στα δικά μας, το ποσό των 2,9 δισ. ευρώ άντλησε συνολικά το Ελληνικό Δημόσιο από τη δημοπρασία εντόκων γραμματίων τρίμηνης και εξάμηνης διάρκειας, σύμφωνα με ανακοίνωση του ΟΔΔΗΧ. Συγκεκριμένα, άντλησε 1,625 δισ. από εξάμηνα έντοκα, με επιτόκιο αμετάβλητο στο 2,97% και 1,3 δισ. από τρίμηνα έντοκα, με επιτόκιο αμετάβλητο στο 2,7%.

Η Τρ. Πειραιώς ανακοίνωσε ότι το ΤΧΣ, μετά την ολοκλήρωση της Α.Μ.Κ. κατέχει 2.307.508.300 κοινές ονομαστικές μετοχές, ονομαστικής αξίας 0,3 ευρώ, ή ποσοστό 26,42% επί του συνόλου των μετοχών της τράπεζας.

Σε μείωση των τιμών στόχων για τις μετοχές των Τράπεζα Πειραιώς και Alpha Bank προχώρησε η HSBC, διατηρώντας αμετάβλητες τις συστάσεις.

H Fitch προειδοποιεί ότι η πιθανότητα υποβάθμισης της Intralot τους επόμενους έξι μήνες έχει αυξηθεί, αν συνεχιστούν οι ταμιακές εκροές που περιορίζουν το "μαξιλάρι" ρευστότητας της εισηγμένης.

Από εκεί και πέρα, ο Γενικός Δείκτης κινήθηκε μόνιμε με αρνητικό πρόσημο υποχωρώντας μέχρι τις 557,63 μονάδες (-4,17%). Στις 17.00 βρέθηκε στις 564,65 (-2,96%) και μέσω των τελικών δημοπρασιών έκλεισε στις 559,79 μονάδες με απώλειες 3,8%.

Ο τζίρος αναρριχήθηκε στα 153,3 εκατ. από τα οποία τα 10,3 εκατ. αφορούσαν προσυμφωνημένες συναλλαγές (ΕΥΡΩΒ, ΟΤΕ, ΑΛΦΑΤΠ, ΑΛΦΑ), ενώ Alpha Bank, Eurobank, ΟΠΑΠ και ΟΤΕ "απασχόλησαν" το 77% της συνολικής μικτής αξίας συναλλαγών.

Κακών τελικών εικόνων συνέχεια, με 36 ανοδικές μετοχές, έναντι 73 πτωτικών, ενώ για 14 τίτλους οι ημερήσιες απώλειες ξεπέρασαν τις επτά ποσοστιαίες μονάδες.

Από τις μετοχές του FTSE25, δεν ήλθαν σε επαφή με το θετικό πρόσημο οι Πειραιώς, Αεροπορία Αιγαίου, ΓΕΚΤΕΡΝΑ, Ελλάκτωρ, Μέτκα, ΟΤΕ, Τέρνα Ενεργειακή, Lamda Development και Motor Oil.

Μέσω των τελικών δημοπρασιών, στο χαμηλό ημέρας έκλεισαν οι Πειραιώς, (από αρχής μέχρι τέλους στο -29,87%), ΕΕΕ, ΕΧΑΕ και Viohalco.

Χαμηλότερα του 25αρη, "ωραία πράγματα" στην Τρ. Αττικής. Ο τίτλος κινήθηκε μεταξύ 0,2640 (+5,6%) και 0,1750 ευρώ (-30%), για να ολοκληρώσει την συνεδρίαση στα 0,2500 ευρώ, αμετάβλητος (βλ. διάγραμμα).

Το ημερήσιο διάγραμμα της Τράπεζας Αττικής

---ΧΠΑ

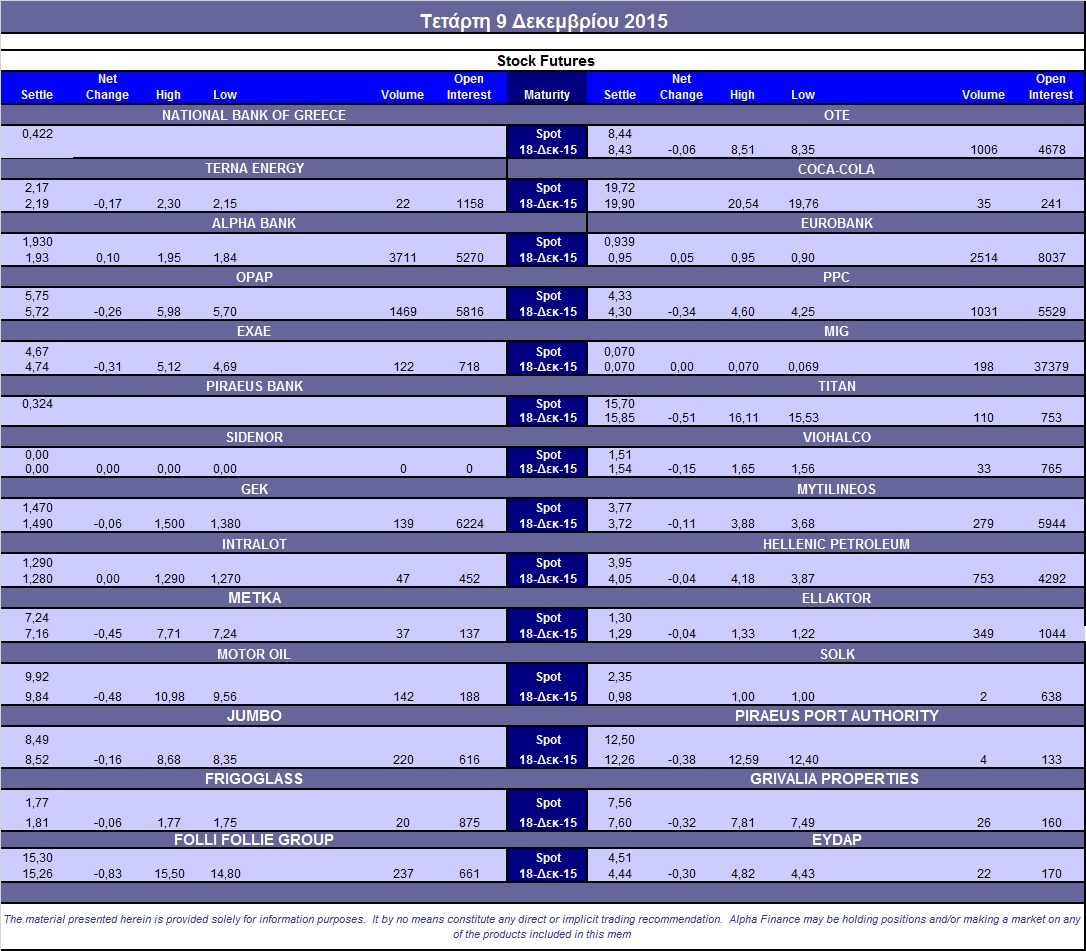

Μαζικών ρευστοποιήσεων συνέχεια και στην Αγορά Παραγώγων, η οποία συνδυάστηκε με σημαντική μείωση των συναλλαγών στα συμβόλαια του δείκτη.

Συνεχίστηκε η αύξηση του όγκου στα Σ.Μ.Ε. επί μετοχών (17.480 συμβόλαια).

Στα 13.497 συμβόλαια του δείκτη, μειώθηκαν οι ανοιχτές θέσεις για τον πρώτο μήνα (Δεκέμβριος).

Το συμβόλαιο του δείκτη υψηλής κεφαλαιοποίησης (συνολικά 2.379, 1.512 για τον Δεκέμβριο και 867 για τον Ιανουάριο - τιμή εκκαθάρισης για τον πρώτο μήνα, 165,5) κινήθηκε μεταξύ 162 και 172,75 μονάδων και αιφνιδιαζόμενο από τις τελικές δημοπρασίες. γύρισε σε premium 0,23%, σύμφωνα με την τιμή εκκαθάρισης.

Ελάχιστος ο αξιοσημείωτος δανεισμός τίτλων (38.000 Eurobank), ενώ συνεχίστηκαν οι συναλλαγές στα Σ.Μ.Ε. επί μετοχών με κυριότερες σε ΟΠΑΠ (2.020), ΔΕΗ (1.181), ΟΤΕ (1.148), MIG (895), Alpha Bank (4.202), Eurobank (3.865), ΓΕΚ (350), Ελ. Πετρέλαια (1.231), Μυτιληναίο (409), Ελλάκτωρα (597), ΕΧΑΕ (209), Folli Follie Group (275), Τιτάνα (139), Jumbo (311), Motor Oil (191).

Να σημειωθεί ότι τα αναγραφόμενα Σ.Μ.Ε. επί μετοχών αφορούν όλους τους μήνες, ενώ ο πίνακας στο τέλος του σχολίου αναφέρεται μόνο στα συμβόλαια επί μετοχών του πρώτου μήνα.

Σύμφωνα με την Alpha Finance, δεν σημειώθηκε σημάδι βελτίωσης της κινητικότητας στην Αγορά δικαιωμάτων υψηλής κεφαλαιοποίησης, όπου σημειώθηκαν μόλις 222 τεμάχια (180 calls / 42 puts), ενώ η τεκμαρτή μεταβλητότητα ενός μηνός στα at-the-money δικαιώματα διατηρήθηκε στο 41%.

Οι περισσότερο δανεισμένοι τίτλοι, μόνο από OTC καθώς το Χ.Α., πλέον, στην συγκεντρωτική κατάσταση του ΗΔΤ δεν δημοσιεύει τους δανεισμούς από την ΕΧΑΕ, είναι: ΔΕΗ (1.166.293 τεμ.) και Eurobank (1.432.716 τεμ.).

Πηγή: Alpha Finance