Σε μία Αγορά εμφανώς καταπονημένη - απογοητευμένη, από τις συνεχιζόμενες διαψεύσεις των όποιων προσδοκιών, οι λίγοι ενεργοί αγοραστές αποφάσισαν να πάρουν ένα τελευταίο "στοίχημα" με ορίζοντα την Δευτέρα και την επικείμενη συνάντηση του Έλληνα Πρωθυπουργού, με την Γερμανίδα Καγκελάριο.

Είναι περισσότερο από πασιφανές ότι η Δευτεριάτικη συνάντηση Τσίπρα - Μέρκελ, θα επισκιάσει όλα τα υπόλοιπα γεγονότα και εκεί θα επικεντρωθούν τα "πονταρίσματα" των επόμενων ημερών, αρχής γενομένης από σήμερα.

Σε κάθε περίπτωση, η παραπάνω συνάντηση είναι σίγουρο ότι θα φέρει "ανακωχή" πωλήσεων και θα δώσει το δικαίωμα στο Χ.Α. να "αγοράσει χρόνο", δημιουργώντας, ταυτόχρονα, "ανοδικό μαξιλάρι" που μπορεί να αποδειχθεί εξαιρετικά χρήσιμο, αν οι συζητήσεις της Δευτέρας δεν έχουν, χειροπιαστά, θετικό αποτέλεσμα για τις Αγορές.

Ενδιάμεσα βέβαια η αγορά θα σταθμίσει τις εξελίξεις στην αυριανή απόφαση της ΕΚΤ για τον ELA, αλλά και τις κινήσεις του πρωθυπουργού ενόψει της Συνόδου Κορυφής, ενώ θα υποστεί και το μπαράζ δηλώσεων με τελευταίο χαρακτηριστικό παράδειγμα την αναφορά του Γερούν Ντάισελμπλουμ σε σενάριο Κύπρου.

Υπενθυμίζεται ότι στην χρηματιστηριακή ατζέντα της εβδομάδας εμπεριέχονται η διήμερη συνάντηση της Fed (ξεκίνησε σήμερα) που καλείται να αποφασίσει για την νομισματική πολιτική, ενώ η Παρασκευή είναι "γεμάτη" από το triple witching Μαρτίου και τις πιθανές "καθυστερημένες" πωλήσεις σε Πειραιώς και Eurobank, λόγω επικείμενης εξόδου από τον δείκτη Eurostoxx 600.

Από την άλλη, το γεγονός ότι κατά την σημερινή συνεδρίαση οι βασικοί δείκτες του Χ.Α. κινήθηκαν μόνιμα με θετικό πρόσημο, σε καμία περίπτωση δεν σηματοδοτεί την ουσιαστική επιστροφή των αγοραστών και αυτό επιβεβαιώνεται αφ΄ ενός από τον ιδιαίτερα χαμηλό τζίρο και αφ΄ ετέρου από το ότι το "κουδούνι της λήξης" βρήκε Γενικό Δείκτη και FTSE25, σημαντικά χαμηλότερα από τα υψηλά ημέρας και στο κάτω εύρος της ημερήσιας διακύμανσης.

Παίρνοντας τις εξελίξεις με την χρονική τους σειρά, η σημερινή συνεδρίαση ξεκίνησε με σχετικό αγοραστικό ενδιαφέρον και πολύ γρήγορα Γενικός Δείκτης και Τραπεζικός "έβλεπαν" τα υψηλά ημέρας, 788,36 μονάδες (+3,31%) για τον Γενικό Δείκτη και 605,32 μονάδες (+5,04%) για τον κλαδικό δείκτη των Τραπεζών.

Όμως ο σχετικά υψηλός τζίρος της πρώτης ώρας, (15,5 εκατ.) δημιουργούσε υποψίες ότι οι εν δυνάμει πωλητές δεν άφηναν ανεκμετάλλευτη την ευκαιρία, ενώ το θετικό ξεκίνημα εκμεταλλεύτηκαν και οι εμπλεκόμενοι στην Αγορά Παραγώγων, εντείνοντας τις μετακυλίσεις θέσεων.

Η σταδιακή απορρύθμιση της ροής των συναλλαγών, έφερε και την σταδιακή υποχώρηση από τα ενδοσυνεδριακά υψηλά.

Αξίζει να αναφερθεί ότι τα μεγαλύτερα ενδοσυνεδριακά κέρδη σημειώθηκαν από: ΕΤΕΤΠ (μέχρι τα 0,2200 ευρώ, +12,82%), ΑΛΦΑΤΠ (μέχρι τα 0,4700 ευρώ, +11,9%), ΠΕΙΡΤΠ (μέχρι τα 0,12 ευρώ, +10,09%).

Την προσπάθεια αντίδρασης οδήγησαν οι Δεικτοβαρείς Τραπεζικοί τίτλοι: Alpha Bank (μέχρι τα 0,3250 ευρώ, +6,91%), Εθνική (μέχρι τα 1,21 ευρώ, +4,31%), Eurobank (μέχρι τα 0,1040 ευρώ, +5,05%) και Πειραιώς (μέχρι τα 0,3650 ευρώ, +8,96%).

Όλοι οι Δεικτοβαρείς Τραπεζικοί τίτλοι, μηδένισαν τα ενδοσυνεδριακά κέρδη, κλείνοντας αμετάβλητοι, πλην της Πειραιώς (+8,96%) που ολοκλήρωσε την συνεδρίαση στα υψηλά ημέρας.

Από τις υπόλοιπες μετοχές του FTSE25, οι υψηλότερες ενδοσυνεδριακές αποδόσεις σημειώθηκαν από ΔΕΗ (μέχρι τα 5,28 ευρώ, +7,54%) και Motor Oil (μέχρι τα 7,26 ευρώ, +6,92%).

Σε αντίθεση με τις αδύναμες ενδείξεις συγκρατημένης αισιοδοξίας που εμφανίστηκαν στο ταμπλώ του Χ.Α., απόλυτοι κυρίαρχοι της τάσης παρέμειναν οι εν δυνάμει πωλητές στην Αγορά ομολόγων, αυξάνοντας, έτι περαιτέρω, τις αποδόσεις των Ελληνικών Κρατικών τίτλων, κυρίως στις κοντινές λήξεις: 10ετες (10,45%), 5ετες (15,22%) και 3ετες (19,76%).

Τεχνικά και σύμφωνα με τα βραχυπρόθεσμα διαγράμματα των βασικών δεικτών του Χ.Α., θα μπορούσε να θεωρηθεί σαν θετική εξέλιξη η απομάκρυνση των Γενικού Δείκτη και FTSE25, από το χθεσινό ενδοσυνεδριακό χαμηλό των 744 και 218 μονάδων, αντίστοιχα. Αν συνεχιστεί η "ανακωχή" των επιθετικών πωλήσεων, δεν μπορεί να αποκλειστεί μία κίνηση του Γενικού Δείκτη έως τις 814 μονάδες και του δείκτη υψηλής κεφαλαιοποίησης μέχρι τις 240 - 244 μονάδες. Από εκεί και υψηλότερα και οι δύο δείκτες εξέρχονται από το βραχυπρόθεσμο πτωτικό κανάλι, όμως αυτό θα χρειαστεί την κατάλληλη είδηση - καταλύτη.

Το ημερήσιο διάγραμμα του Γενικού Δείκτη

Στους επιμέρους Δεικτοβαρείς τίτλους, ασφαλώς και τα περισσότερα "στοιχήματα" συγκεντρώνουν οι Εθνική και Πειραιώς.

Η πρώτη γιατί ηγήθηκε της χθεσινής ανάδυσης από τα χαμηλά ημέρας και η δεύτερη γιατί έρχεται από συνεχόμενα ιστορικά χαμηλά και παραμένει άγνωστο (όπως και στην περίπτωση της Eurobank) αν έχουν ολοκληρωθεί οι "αναγκαστικές" πωλήσεις λόγω επικείμενης εξόδου από τον Stoxx 600.

Στην περίπτωση της Εθνικής και με βάση τα ημερήσια διαγράμματα, πολλά θα κριθούν από την διάσπαση των απόλυτα βραχυπρόθεσμων άκρων που ορίζονται από τα 1,10 (πρώτη στήριξη) και 1,20 ευρώ (σημαντική αντίσταση).

Στην περίπτωση της Πειραιώς, όσο ο τίτλος δεν έδινε κλεισίματα υψηλότερα των 0,3600 ευρώ, η πτωτική τάση παρεμένε κραταιά και άκρως επιθετική, με επόμενη στήριξη τα 0,3350 ευρώ. Στην περίπτωση που οι πωλητές έχουν τελειώσει το "έργο" τους και επιβεβαιωθεί η σημερινή ανοδική αντίδραση, η επόμενη τεχνική αντίσταση εντοπίζεται στα 0,45 ευρώ.

Τι σχολιάζουν οι αναλυτές στο ΧΑ

Η συνάντηση του Έλληνα Πρωθυπουργού με τους Γιούνκερ-Μέρκελ-Ολάντ και Ντράγκι στο πλαίσιο της Συνόδου Κορυφής της Ε.Ε., της προσεχούς Πέμπτης, αλλά και το τετ-α-τετ με την Άνγκελα Μέρκελ της προσεχούς Δευτέρας, συνιστούν ίσως την τελευταία προσπάθεια της Ελληνικής Πλευράς να πείσει τις Αγορές ότι η Χώρα μπορεί να συνεχίσει να αποτελεί Μέλος της Ευρωζώνης, επισημαίνει ο Δημήτρης Τζάνας.

Είναι δε σαφές ότι η ελλειμματική, τεχνοκρατικά, στάση της Χώρας, είτε γιατί αδυνατεί, είτε γιατί δεν επιθυμεί να εκπληρώσει τις ζητούμενες προϋποθέσεις, επιδιώκεται να επικουρηθεί δια της πολιτικής οδού, ώστε η Ελληνική Οικονομία να λάβει άμεσα τμήμα της δόσης των 7,2 δισ ευρώ, για να ανταποκριθεί στις πιεστικές δανειακές υποχρεώσεις του τρέχοντα μήνα, αποφεύγοντας τις δραματικού χαρακτήρα συνέπειες από την επέλευση ενός "πιστωτικού γεγονότος".

Η "ψήφος" του Ελληνικού χρηματιστηρίου ήταν κατά τη σημερινή συνεδρίαση συγκρατημένα αισιόδοξη σε μια τέτοια προοπτική (σε συνέχεια νηοπομπής πτωτικών συνεδριάσεων), αναστέλλοντας τουλάχιστον τις ρευστοποιήσεις των Τραπεζικών, κυρίως, μετοχών και καθώς τα funds του εξωτερικού μάλλον θεωρούν (ή εύχονται) ακόμη, ότι η τελική λύση για την Ελληνική Οικονομία θα αναζητηθεί εντός της Ευρωζώνης.

Άλλωστε, τις τελευταίες ημέρες έχουν πυκνώσει οι φωνές που επισημαίνουν τις πολλαπλές παρενέργειες της εξόδου της Ελλάδος από την Ευρωζώνη (της Moody's ανάμεσά τους), τόσο σε σχέση με το ενδεχόμενο μετάδοσής της και σε άλλη Χώρα-Μέλος, όσο και σε σχέση με τη σταθερότητα στην Περιοχή των Βαλκανίων.

Ωστόσο, στο εσωτερικό, συνεχίζεται η πανσπερμία δηλώσεων Κυβερνητικών Αξιωματούχων από τις οποίες προκύπτει η διατήρηση του υψηλού βαθμού ιδεοληψιών και η αναντιστοιχία των πράξεων σε σχέση με την ασφυκτικών χαρακτηριστικών κατάσταση της Οικονομίας.

Έτσι, το προϊόν των τυχόν ιδιωτικοποιήσεων ελέχθη ότι δεν θα απομειώνει ισόποσα το χρέος αλλά θα άγεται για την εκπλήρωση στόχων κοινωνικής πολιτικής.

Παράλληλα, δεν λείπουν και οι φωνές στελεχών με "δραχμολαγνικό" περιεχόμενο, που αναφέρονται στην εφαρμογή κεφαλαιακών ελέγχων και δελτίων σε είδη πρώτης ανάγκης.

Ευλόγως, από την άλλη πλευρά, η Αγορά των ομολόγων ήταν πιο διστακτική με τα 10ετή ομόλογα να συνεχίζουν να κινούνται στην περιοχή του 10,9%, αρνούμενη να δώσει αισιόδοξη "ψήφο" για τις εξελίξεις των επομένων ημερών.

Πάντως, οι επόμενες ημέρες αναμένεται να είναι ιδιαίτερα πυκνές: είτε η Κυβέρνηση θα ολοκληρώσει τη στροφή προς το ρεαλισμό εκπληρώνοντας τις προϋποθέσεις σύμφωνα με τα του Eurogroupτης 20/2, σενάριο που θα επιφέρει ράλι ανακούφισης στο Χρηματιστήριο, προσδοκίες για ενέσεις ρευστότητας στην Οικονομία στο άμεσο μέλλον και συμμετοχή σε δυνητικά οφέλη στη συνέχεια, όπως στην ποσοτική χαλάρωση της ΕΚΤ και στο πακέτο Γιούνκερ.

"Είτε θα συνεχιστεί το σκηνικό υψηλού βαθμού καχυποψίας ανάμεσα στην Ελλάδα και τους Εταίρους της, οδηγώντας σε αποτυχία και τη νέα προσπάθεια για επίσπευση της οσονούπω καταβολής μέρους των δόσεων, διαδικασία που αφήνει ανοικτά πολλά ευφάνταστα σενάρια για τη συνέχεια, αλλά και βεβαιότητα για τη συνέχιση της καθοδικής πορείας του Γενικού Δείκτη στο Χ.Α." τονίζει ο σύμβουλος επενδύσεων της TecGroup.

Οι διεθνείς οικονομικές εξελίξεις

Με μόνη "κόκκινη" παραφωνία τον δείκτη Hang Seng (-0,20%) ολοκληρώθηκε η σημερινή συνεδρίαση στις μεγάλες Ασιατικές Αγορές, όπου τα μεγαλύτερα κέρδη σημειώθηκαν από τους δείκτες Shanghai (+1,55%) και Sensex 30 (+1,05%).

Απόλυτα επιφυλακτικά και με διαθέσεις κατοχύρωσης κερδών κινείται η Ευρώπη, η ίδια εικόνα και στο ξεκίνημα της συνεδρίασης στο NYSE.

Πιέζονται χαμηλότερα πετρέλαιο και χρυσός, ενώ νέα μικρή ανοδική αντίδραση σημειώνει το ευρώ.

"Ο λόγος που το δολάριο πάει τόσο καλά είναι ότι ο υπόλοιπος Κόσμος πάει πολύ άσχημα", αναφέρει η Societe Generale, που εκτιμά ότι ακόμα και σημάδια αδυναμίας της Οικονομίας των ΗΠΑ θα ωθούσαν τους επενδυτές να βάλουν περισσότερα κι όχι λιγότερα χρήματα στην Αμερικανική Οικονομία, διότι μία επιβράδυνση στην Αμερική θα παρέσυρε και άλλες, λιγότερο σταθερές Χώρες.

Ο οίκος εκτιμά ότι το δολάριο θα φτάσει στην απόλυτη ισοτιμία με το ευρώ την επόμενη χρονιά.

Ξεκινώντας από την Ασία και όπως αναμενόταν, η BoJ διατήρησε αμετάβλητη την πολιτική της στις αγορές ομολόγων, επισημαίνοντας ότι η Οικονομία της Χώρας βρίσκεται στο σωστό δρόμο, για να βγει από την ύφεση, χωρίς να χρειάζεται επιπλέον νομισματική χαλάρωση.

Ερχόμενοι στην Ευρώπη, ο δείκτης εμπιστοσύνης του Ινστιτούτου ZEW ανέβηκε από το 53 του προηγούμενου μήνα στο 54,3, σημειώνοντας υψηλό 13 μηνών. Ωστόσο βρέθηκε χαμηλότερα από τις προσδοκίες, οι οποίες μιλούσαν για 58,2.

Αποπληθωρισμό -1,9% εμφάνισε η Ελλάδα τον Φεβρουάριο, σύμφωνα με στοιχεία της Eurostat. Στην ΕΕ αρνητικό πληθωρισμό εμφάνισαν συνολικά 20 Κράτη-Μέλη ενώ τα υψηλότερα ποσοστά αποπληθωρισμού παρατηρήθηκαν μετά την Ελλάδα, στη Βουλγαρία (-1,7%) και στη Λιθουανία (-1,5%). Τον Φεβρουάριο θετικό πρόσημο εμφάνισαν μόνο πέντε Κράτη - Μέλη: Σουηδία (+0,7%), Μάλτα (+0,6%), Αυστρία (+0,5%), Ρουμανία (0,4%) και Ιταλία (+0,1%).

Στην άλλη πλευρά του Ατλαντικού, πτώση 17% σημείωσαν οι ενάρξεις νέων κατοικιών στις ΗΠΑ το Φεβρουάριο εξαιτίας των κακών καιρικών συνθηκών και ανήλθαν στις 897.000 κατοικίες έναντι 1,08 εκατ. τον Ιανουάριο. Οι αναλυτές προέβλεπαν ότι οι ενάρξεις των νέων κατοικιών θα ανέλθουν στα 1,03 εκατομμύρια.

Σταθερό outlook για την Ευρωζώνη, αλλά και για τη Γερμανία τηρεί ο οίκος πιστοληπτικής αξιολόγησης Moody's επισημαίνοντας ωστόσο, σε δύο διαφορετικές εκθέσεις, πως οι συγκεκριμένες εκτιμήσεις προϋποθέτουν παραμονή της Ελλάδας στο ευρώ.

Η Societe Generale εξέδωσε την τελευταία της έκθεση για το Παγκόσμιο οικονομικό outlook, στο οποίο περιλαμβάνεται και ο τριμηνιαίος κατάλογος με τους "μαύρους κύκνους" (οικονομικοί και γεωπολιτικοί κίνδυνοι που μπορεί να "ταρακουνήσουν" τις Παγκόσμιες Αγορές. Είναι δύσκολο να προβλεφθούν και αποτελούν πραγματικά πολύ άσχημα νέα αν επαληθευτούν).

Ο διεθνής οίκος συνεχίζει να διατηρεί στην πρώτη θέση της λίστας με τους "μαύρους κύκνους" μια απότομη προσγείωση της Κινεζικής Οικονομίας, με πραγματικό ΑΕΠ χαμηλότερα του 5%, για το 2015.

Από την άλλη, η γενική διευθύντρια του ΔΝΤ, Κριστίν Λαγκάρντ, προειδοποίησε ότι οι αναδυόμενες ετοιμάζονται να αντιμετωπίσουν μια νέα περίοδο οικονομικής αστάθειας, όταν οι ΗΠΑ θα αυξήσουν τα επιτόκια αργότερα το 2015. Η κ. Λαγκάρντ προειδοποίησε πως οι αρνητικές επιπτώσεις από τις αυξήσεις επιτοκίων θα οδηγήσουν σε μια επανάληψη της κρίσης που έπληξε αναδυόμενες οικονομίες όπως η Ινδία και η Τουρκία πριν από δύο χρόνια.

Επιστροφή στο ΧΑ

"Η κατάσταση στην Ελλάδα επιδεινώνεται ραγδαία. Η Οικονομία της συρρικνώνεται, τα φορολογικά έσοδα είναι χαμηλότερα των στόχων, οι Τραπεζικές καταθέσεις φεύγουν από το Σύστημα και η πολιτική αστάθεια φαίνεται να αυξάνεται, τόσο στο εσωτερικό της όσο και στις σχέσεις με τους επίσημους πιστωτές. Η πιθανότητα να δούμε έναν γρήγορο συμβιβασμό έχει ελαχιστοποιηθεί", λέει σε νέα της έκθεση η Morgan Stanley.

Σε μείωση της τιμής-στόχου για την Τιτάν στα 22 ευρώ ανά μετοχή, από 27 ευρώ προηγουμένως, προχώρησε η Euroxx Securities, υποβαθμίζοντας παράλληλα τη σύσταση σε "Equalweight" από "Overweight".

Στα 0,63 ευρώ από 0,77 πριν μειώνει την τιμή-στόχο για την μετοχή της Alpha Bank η Piraeus Sec. σε report, στο οποίο διατηρεί τη σύσταση "outperform". Η Piraeus προβλέπει ότι η Alpha θα καταγράψει ζημίες 108 εκατ. και καθαρά έσοδα από τόκους στα 1,937 δισ. Οι προβλέψεις της Alpha θα υποχωρήσουν κατά 18% σε ετήσια βάση, διαμορφούμενες στα 1,57 δισ. σύμφωνα με την Piraeus.

Απογοητευτικά χαρακτηρίζει τα μεγέθη του δ΄ τριμήνου της ΕΧΑΕ η Wood & Company σε report στο οποίο διατηρεί την τιμή-στόχο των 7,5 ευρώ και την σύσταση "Buy" για την μετοχή της εισηγμένης. Παρά την πορεία του δ΄ τριμήνου θεωρούμε ότι η ΕΧΑΕ προσφέρει ακόμη καλή αξία στα τρέχοντα επίπεδα τιμών, τονίζει ο διεθνής οίκος. Η Wood επισημαίνει ότι την απόφαση της εταιρίας να διανείμει 0,32 ευρώ στους μετόχους (μέρισμα και επιστροφή κεφαλαίου) και αναφέρει πως η ίδια προέβλεπε την διανομή 0,45 ευρώ.

Ισχυρό χαρακτηρίζει το δ΄ τρίμηνο της Motor Oil η Wood & Company σε έκθεση στην οποία επαναδιατυπώνει την τιμή-στόχο των 11,1 ευρώ και τη σύσταση "Buy". O διεθνής οίκος χαρακτηρίζει λογικά και "τίμια" τα μεγέθη που ανακοίνωσε η εταιρεία και συγκεκριμένα τις ταμειακές ροές αλλά και τις κεφαλαιακές δαπάνες. Παράλληλα εκτιμά ότι υπάρχει περιθώριο για την διανομή κάποιου κεφαλαίου στους μετόχους αργότερα το 2015, υπό την προϋπόθεση ότι το μακροοικονομικό κλίμα θα καλυτερεύσει.

Νέα, χαμηλότερη τιμή-στόχο για τη μετοχή των Ελληνικών Χρηματιστηρίων, στα 7,3 από 8,2 ευρώ δίνει η Beta Securities σε έκθεσή της στην οποία διατηρεί σύσταση "overweight" για τον τίτλο. Η μείωση στο στόχο σχετίζεται με τη μείωση των εκτιμήσεων για τα κέρδη ανά μετοχή της εταιρείας, βραχυπρόθεσμα, λόγω πιο προσεκτικών εκτιμήσεων για τον ημερήσιο τζίρο στο Χ.Α.

Σύμφωνα με την ΑΧΕ, τα αποτελέσματα που ανακοίνωσε η ΕΧΑΕ διαμορφώθηκαν κατώτερα του αναμενόμενου, με απόκλιση 3% στην εκτίμηση για τα επαναλαμβανόμενα καθαρά κέρδη.

Για "φθηνή επενδυτική επιλογή" κάνει λόγο η Pantelakis Securities σε έκθεσή της για τη μετοχή της ΕΧΑΕ, στην οποία διατηρεί το στόχο των 7,8 ευρώ και τη σύσταση "overweight" για τη μετοχή. Όπως αναφέρει η χρηματιστηριακή, τα αποτελέσματα δ' τριμήνου εμφανίστηκαν αδύναμα λόγω και της επιβράδυνσης στον όγκο συναλλαγών. Ωστόσο, ο ισχυρός ισολογισμός της εισηγμένης επιτρέπει τη διανομή μερισμάτων. Η χρηματιστηριακή κάνει λόγο για ένα ελκυστικό προφίλ ρίσκου - απόδοσης παρά τα βραχυπρόθεσμα πισωγυρίσματα.

Από εκεί και πέρα, ο Γενικός Δείκτης ξεκίνησε με ανοδικό "gap" και κινούμενος μόνιμα με θετικό πρόσημο αναρριχήθηκε μέχρι τις 788,36 μονάδες (+3.31%). Από εκεί και πέρα κινούμενος μόνιμα με πλαγιοκαθοδική κατεύθυνση στις 17.00 βρέθηκε στις 775,38 (+1,61%) και μέσω των τελικών δημοπρασιών έκλεισε στις 769,77 μονάδες με κέρδη 0,88%.

Ο τζίρος, ο μεγαλύτερος των τελευταίων τεσσάρων συνεδριάσεων έφθασε τα 72,3 εκατ. από τα οποία τα 14,7 εκατ. αφορούσαν προσυμφωνημένες συναλλαγές (ΟΠΑΠ, ΕΥΡΩΒ, ΤΙΤΚ, ΓΡΙΒ, ΑΛΦΑ).

Διακινήθηκαν συνολικά 149013359 τίτλοι, από τους οποίους οι 138195733 μέσα στον FTSE25.

Χειρότερη της ενδοσυνεδριακής η τελική εικόνα με 62 ανοδικές μετοχές έναντι 45 πτωτικών, ενώ 21 τίτλοι ολοκλήρωσαν την συνεδρίαση με κέρδη μεγαλύτερα του 4%.

Από τις μετοχές του FTSE25, δεν ήλθαν σε επαφή με το "κόκκινο" οι ΑΛΦΑ, ΕΥΡΩΒ, ΠΕΙΡ, ΜΙΓ, ΑΡΑΙΓ, ΓΕΚΤΕΡΝΑ, ΔΕΗ, ΕΕΕ, ΕΛΛΑΚΤΩΡ, ΜΕΤΚ, ΜΟΗ, ΜΥΤΙΛ, ΟΛΠ, ΟΠΑΠ, ΟΤΕ και ΤΙΤΚ.

Μέσω των τελικών δημοπρασιών, στο υψηλό ημέρας έκλεισε η Πειραιώς και στο χαμηλό ημέρας οι Alpha Bank, Eurobank, MIG, Viohalco, Folli Follie Group, Ελλάκτωρ, Ελ. Πετρέλαια και ΕΥΔΑΠ.

Λίγα τα άξια αναφοράς χαμηλότερα του 25αρη, όπου επιμένει ο πωλητής στην Profile, σε εξέλιξη δείχνει να βρίσκεται η πλαγιοανοδική αντίδραση που ξεκίνησε από τα 1,59 ευρώ (κλείσιμο 10/3) στην Frigoglass, επέστρεψαν οι αγοραστές στα Πλ. Θράκης, ενώ συνεχίζεται με λιγότερους πρωταγωνιστές η κινητικότητα σε θυγατρικές του ομίλου Viohalco.

---ΧΠΑ

Συνεδρίαση που ξεκίνησε με ευδιάκριτες ανοδικές διαθέσεις και κατέληξε με μικρότερα των αρχικών κέρδη, στην Αγορά Παραγώγων, ενώ οι εντεινόμενες μετακυλίσεις θέσεων αύξησαν σημαντικά τις συναλλαγές τόσο στο συμβόλαιο του δείκτη, όσο και στα Σ.Μ.Ε. επί μετοχών (159.191 συμβόλαια).

Μειώθηκαν σημαντικά οι ανοιχτές θέσεις, για τον πρώτο μήνα, στα 26.903 συμβόλαια.

Το συμβόλαιο του δείκτη υψηλής κεφαλαιοποίησης (συνολικά 59.234, 31.100 για τον Μάρτιο, 28.120 για τον Απρίλιο, 14 για τον Μάιο και 0 για τον Ιούνιο - τιμή εκκαθάρισης για τον πρώτο μήνα, 230,75) κινήθηκε μεταξύ 226 και 232,75 μονάδων και αιφνιδιαζόμενο από τις τελικές δημοπρασίες στην spot Αγορά, αύξησε την υπερτίμηση στο 1,30%.

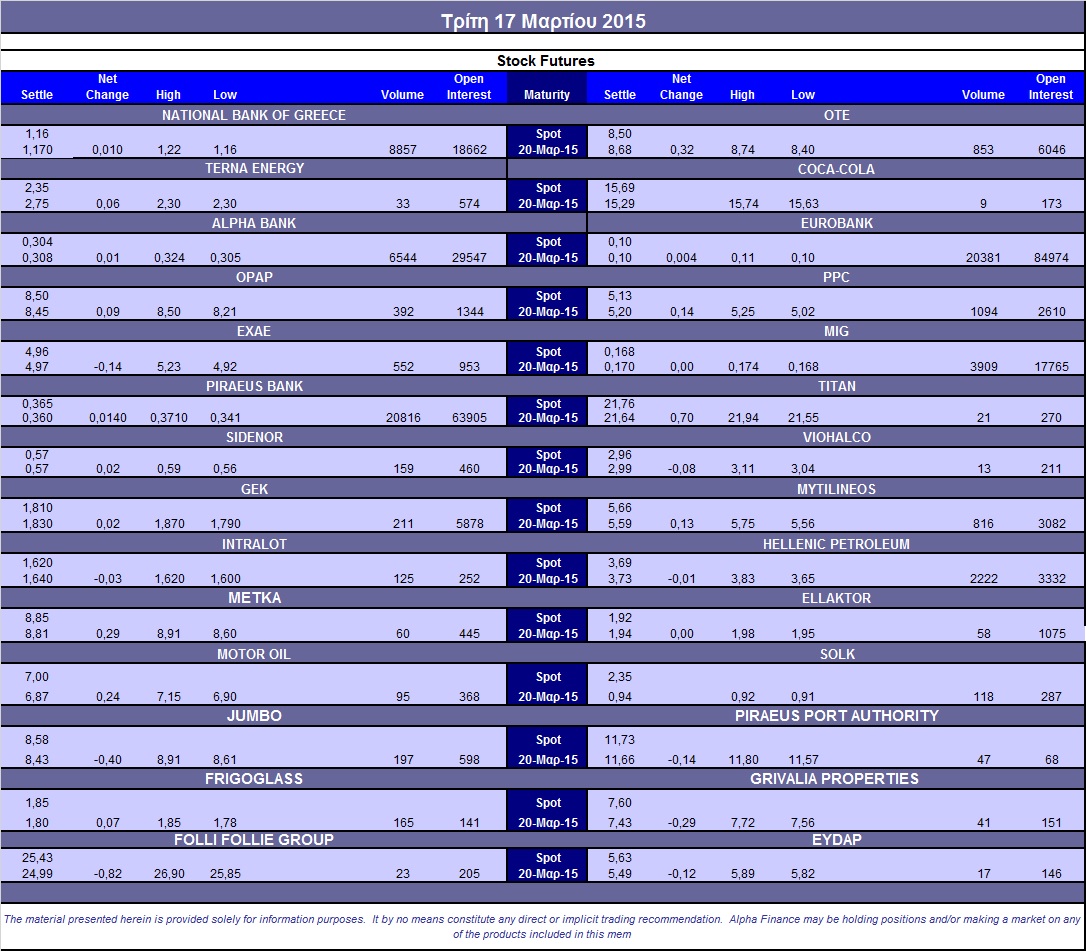

Ελάχιστος ο αξιοσημείωτος δανεισμός τίτλων (11.207 ΔΕΗ, 7.016 ΟΤΕ), ενώ συνεχίστηκαν οι συναλλαγές στα Σ.Μ.Ε. επί μετοχών με κυριότερες σε ΟΤΕ (1.581), ΔΕΗ (2.279), Alpha Bank (15.938), Εθνική (17.999), Πειραιώς (50.177), Eurobank (52.436), ΟΠΑΠ (929), Μυτιληναίο (1.556), MIG (7.684), Jumbo (390), ΓΕΚ (552), ΕΧΑΕ (1.155), Ελ. Πετρέλαια (4.536), Μέτκα (118), Σιδενόρ (267), Frigoglass (337), Motor Oil (208), Σωλ. Κορίνθου (238).

Να σημειωθεί ότι τα αναγραφόμενα Σ.Μ.Ε. επί μετοχών αφορούν όλους τους μήνες, ενώ ο πίνακας στο τέλος του σχολίου αναφέρεται μόνο στα συμβόλαια επί μετοχών του πρώτου μήνα.

Σύμφωνα με την Alpha Finance, η τεκμαρτή μεταβλητότητα ενός μηνός στα at-the-money δικαιώματα του δείκτη FTSE/ASE υποχώρησε στο 78%, ενώ ο όγκος συναλλαγών έμεινε εξαιρετικά χαμηλά, στα 357 δικαιώματα (39 calls και 318 puts).

Οι περισσότερο δανεισμένοι τίτλοι, μόνο από OTC καθώς το Χ.Α., πλέον, στην συγκεντρωτική κατάσταση του ΗΔΤ δεν δημοσιεύει τους δανεισμούς από την ΕΧΑΕ, είναι: Alpha Bank (41.389.399 τεμ.), Eurobank (92.008.855 τεμ.), Πειραιώς (34.936.082 τεμ.), Εθνική (2.087.934 τεμ.), ΟΠΑΠ (1.145.500 τεμ.).

Πηγή: Alpha Finance