Αν το 2015 ήταν ευμετάβλητο, το 2016 θα είναι σωστή κόλαση μεταβλητότητας, συμπεραίνουν οι τεχνικοί αναλυτές της UBS Michael Riesner και Marc Müller, αφού ξεκινάει το bear market, η γενικευμένη πτώση στην αγορά δηλαδή, και στις τελευταίες μετοχές και στους δείκτες που κρατούν ακόμα τα προσχήματα.

Από τα τέλη Σεπτεμβρίου του 2015, μεγάλο τμήμα των μετοχικών δεικτών παγκοσμίως βρίσκεται σε ένα «σιωπηλό» bear market, κατάσταση για την οποία κανείς δεν μιλάει, επισημαίνουν οι αναλυτές της UBS!

Οι μόνοι δείκτες που κινούνται ενάντια στο bear market που έχει ξεκινήσει είναι η υψηλή κεφαλαιοποίηση στις ΗΠΑ (S&P 500, Dow Jones και Nasdaq), η Ιαπωνία αλλά και οι ευρωπαϊκές μετοχές μικρής και μεσαίας κεφαλαιοποίησης.

Αν και είναι σε θέση να πραγματοποιήσουν νέα υψηλά στο πρώτο τρίμηνο του έτους, από κει και πέρα και έως τις αρχές του 2017, οι αρκούδες θα είναι πανίσχυρες, εξηγούν στην ετήσια στρατηγική τους οι δύο τεχνικοί αναλυτές της UBS, που για πολλούς διαχειριστές και επενδυτές αποτελεί το manual του έτους.

Το γενικό τους συμπέρασμα είναι ένα: προσδεθείτε!

Πιο αναλυτικά, οι βασικές προβλέψεις της UBS στο Technical Outlook για το 2016 είναι:

• Από άποψη τακτικής, οι αγορές ξεκίνησαν με sell-off στο 2016. Με δεδομένο το γεγονός ότι βασικοί τομείς όπως ο φαρμακευτικός και ο τραπεζικός στην Ευρώπη αλλά και οι δείκτες στις ΗΠΑ και την Ευρώπη είναι ήδη κοντά στα επίπεδα των κρίσιμων στηρίξεών τους, το ερώτημα που τίθεται είναι αν οι μετοχές θα καταρρεύσουν νωρίτερα από το πρώτο τρίμηνο του έτους. Η απάντησή τους σε αυτό το ερώτημα είναι αρνητική, αφού με το sell-off, η ψυχολογία αντιστράφηκε σε αρνητική (bearish) πολύ γρήγορα και το χαμηλό του Αυγούστου (1.867 μονάδες) θα πρέπει να παρέχει στήριξη στην αγορά των ΗΠΑ.

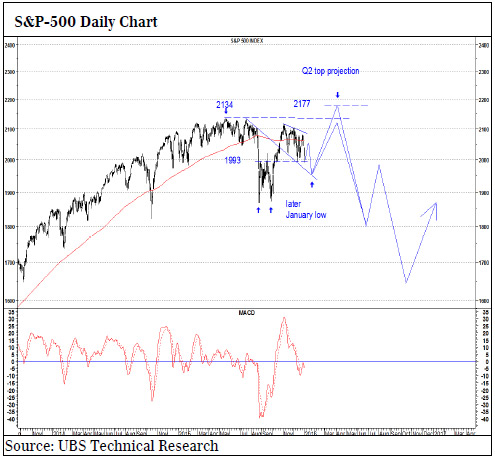

• Ο χάρτης του 2016 για τον S&P 500 προβλέπει να κινηθεί ανοδικά από το χαμηλό του Ιανουαρίου ως τα τέλη Μαρτίου/αρχές Απριλίου, όπου τοποθετείται χρονικά η σημαντική τακτική (tactical) κορυφή για το έτος. Από τον Απρίλιο έως το τέλος του τρίτου τριμήνου ή τις αρχές του αρχές του τετάρτου, βλέπουν τον παγκόσμιο πτωτικό κύκλο να στέλνει τον S&P 500 σαφώς κάτω από τις 1.800 μονάδες. Το χρονικό παράθυρο του Σεπτέμβριου/Οκτώβριου αποτελεί τη χρονική περίοδο για ένα σημαντικό χαμηλό ή ελάχιστο, πριν το bear market ράλι στην αγορά στο τέλος του έτους.

• Αναφορικά με τους κλάδους, το 2016 θα είναι μια χρονιά έντονων συναλλαγών με πολύ σημαντικές κινήσεις τόσο στο πάνω όσο και στο κάτω. Από τον Ιανουάριο έως και τον Απρίλιο, οι κυκλικοί κλάδοι και ειδικά όσοι σχετίζονται με τα εμπορεύματα θα κινηθούν ανοδικά, ενώ από το καλοκαίρι οι κυκλικοί κλάδοι θα βρίσκονται σε κίνδυνο για το μεγάλο ξεπούλημα.

Σε αυτό το σημείο θα καταγραφεί και η μακροχρόνια αγοραστική ευκαιρία (η οποία περιλαμβάνει και τις ευρωπαϊκές επιχειρήσεις κοινής ωφέλειας) στους τομείς που σχετίζονται έντονα με τα εμπορεύματα.

Για αμυντικούς κλάδους, το 2016 θα μπορούσε να είναι ένα παρόμοιο με το 2015. Οι περισσότεροι αμυντικοί κλάδοι έχουν διορθώσει σε απόλυτες τιμές μετά το καλοκαίρι, αλλά συνεχίζουν να προσφέρουν καλύτερες επιδόσεις. Ωστόσο, σε ένα πτωτικό περιβάλλον για τις μετοχές στο δεύτερο εξάμηνο του 2016, οι αποδόσεις τους επίσης θα είναι αρνητικές.

• Τα mega caps και ιδιαίτερα η τεχνολογία έχουν πολύ καλύτερες επιδόσεις από την ευρύτερη αγορά στις ΗΠΑ και η υπεραπόδοσή τους είναι ένας λόγος για τον οποίο μπορεί να δούμε νέο υψηλό στον δείκτη S&P 500 και στον Nasdaq στο δεύτερο τρίμηνο του 2016.

Το ανοδικό momentum του δείκτη με τις πέντε κορυφαίες μετοχές σε κεφαλαιοποίηση του Nasdaq 100, Apple, Amazon, Google, Microsoft και Facebook, εξαντλείται και οι μετοχές τους θα σχηματίσουν σημαντική κορυφή το 2016. Μετά το pull-back στις αρχές Ιανουαρίου, περιμένουν άλλη μια ανοδική κίνηση στην τεχνολογία, υψηλότερη από αυτή του Δεκεμβρίου, η οποία θα αποτελέσει σημαντική απόκλιση από τον υπόλοιπη αγορά. Αν γίνει έτσι, θα είναι: α) η ώρα να πουλήσετε την τεχνολογία και β) είναι πολύ πιθανό να έχουμε την κορυφή της χρονιάς στον δείκτη S&P 500.

• Η ψυχολογία αλλά και οι τοποθετήσεις των επενδυτών είναι στην Ευρώπη. Εξαιτίας των ακραίων θέσεων υπέρ των μετοχών στην Ευρώπη, οι ευρωπαϊκές μετοχές είναι ευάλωτες για μια αρνητική έκπληξη στη διάρκεια του καλοκαιριού.

Σε σχετικούς όρους, η ελβετική αγορά (ως αμυντικά οργανωμένη αγορά) αναμένεται να ξεπεράσει τις αποδόσεις του γερμανικού δείκτη DAX το 2016 και ιδιαίτερα από το 2ο τρίμηνο έως τις αρχές του 4ου τριμήνου.

• Στην Ευρώπη, η μικρή και η μεσαία κεφαλαιοποίηση πρόσφερε εκρηκτική άνοδο τα τελευταία έτη. Οι αγορές αυτές αναμένεται να κινηθούν σε μια τελική κορυφή το 2016 και με δεδομένη τη μικρή ρευστότητα σε αυτά τα τμήματα της αγοράς, οι αναλυτές της UBS περιμένουν μια ισχυρή αρνητική έκπληξη από αυτές τις αγορές τους επόμενους 15 μήνες.

• Η τεχνική ομάδα της UBS είναι θετική (bullish) για την Ιαπωνία από το 2012 και πιστεύουν ότι, εφόσον δεν διασπαστεί το 116 στην ισοτιμία USD/JPY, ή δεν διασπαστούν τα επίπεδα των 16.900 μονάδων στον δείκτη Nikkei 225, είναι πιθανό να έχουμε την ευκαιρία να δούμε μια σημαντική κορυφή το καλοκαίρι.

Ωστόσο, με το USDJPY να κορυφώνει στο δεύτερο τρίμηνο, η Ιαπωνία είναι κατά τη γνώμη τους αγορά με χαρακτηριστικά «sell into strength» το 2016.

• Ο χρυσός αναμένεται να προχωρήσει σε ένα σημαντικό πτωτικό επίπεδο οκταετίας το 2016, το οποίο θα είναι η βάση για το νέο bull market πολλών ετών. Στο πλαίσιο αυτό, τα μεταλλεία χρυσού τοποθετούνται ως σημαντική μακροπρόθεσμη αγοραστική ευκαιρία το 2016. Το αργότερο από το 2ο τρίμηνο θα πρέπει να δούμε ένα ανοδικό περιβάλλον για τον χρυσό, όπου στους επόμενους 12 μήνες, τα ορυχεία χρυσού και ο χρυσός θα ξεπεράσει σε αποδόσεις τον δείκτη S&P 500.

• Από την πλευρά των νομισμάτων, οι βασικές τάσεις που θα διαμορφωθούν στο πρώτο τρίμηνο ή το αργότερο στο πρώτο εξάμηνο είναι ένα νέο ανοδικό κύμα στο δολάριο, με σημαντικές πτώσεις στα νομίσματα των αναδυόμενων αγορών. Ωστόσο, το βασικό τους μήνυμα είναι ότι σε αυτά τα ζεύγη νομισμάτων, και ιδιαίτερα στο δολάριο Αυστραλίας (ΑUD) και Νέας Ζηλανδίας (NZD), αναμένεται να διαμορφώσουν μια σημαντική βάση που θα είναι ευκαιρία αγοράς με μακροπρόθεσμο ανοδικό στόχο.

• Τα ομόλογα υψηλής απόδοσης είναι σε bear market και εκτός από μια πιθανή ανάκαμψη στο πρώτο τρίμηνο, παραμένουν ευάλωτα για ένα ακόμα μεγάλο sell-off στο δεύτερο εξάμηνο του 2016. Ιδιαίτερα τα ομόλογα των αναδυομένων αγορών είναι ευάλωτα για μια μεγάλη αρνητική έκπληξη και θα αποτελέσουν μέρος της τελικής πτώσης των αναδυόμενων αγορών και θα συμβάλουν στη δημιουργία των μεγάλων spikes στη μεταβλητότητα των περιουσιακών στοιχείων το 2016.

Η αύξηση της διάθεσης για κίνδυνο στο πρώτο τρίμηνο του έτους θα δώσει ευκαιρίες για την αγορά μεταβλητότητας από τους επενδυτές, τονίζει η UBS.

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα»

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα» Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα

Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Metlen: Μείωση EBITDA 25% για το 2025, αμετάβλητες οι προοπτικές

Metlen: Μείωση EBITDA 25% για το 2025, αμετάβλητες οι προοπτικές Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως ΧΑ: Οι πιο «δημοφιλείς» μετοχές σε ελληνικά και ξένα «σπίτια»

ΧΑ: Οι πιο «δημοφιλείς» μετοχές σε ελληνικά και ξένα «σπίτια» Μorgan Stanley για Metlen: Γιατί επιμένει στα €64 παρά το EBITDA warning

Μorgan Stanley για Metlen: Γιατί επιμένει στα €64 παρά το EBITDA warning Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη!

Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη! Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο

Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο Ομίλος Βαρδινογιάννη: Ενα βήμα πιο κοντά η επένδυση 474 εκατ. στην Ερμιονίδα

Ομίλος Βαρδινογιάννη: Ενα βήμα πιο κοντά η επένδυση 474 εκατ. στην Ερμιονίδα