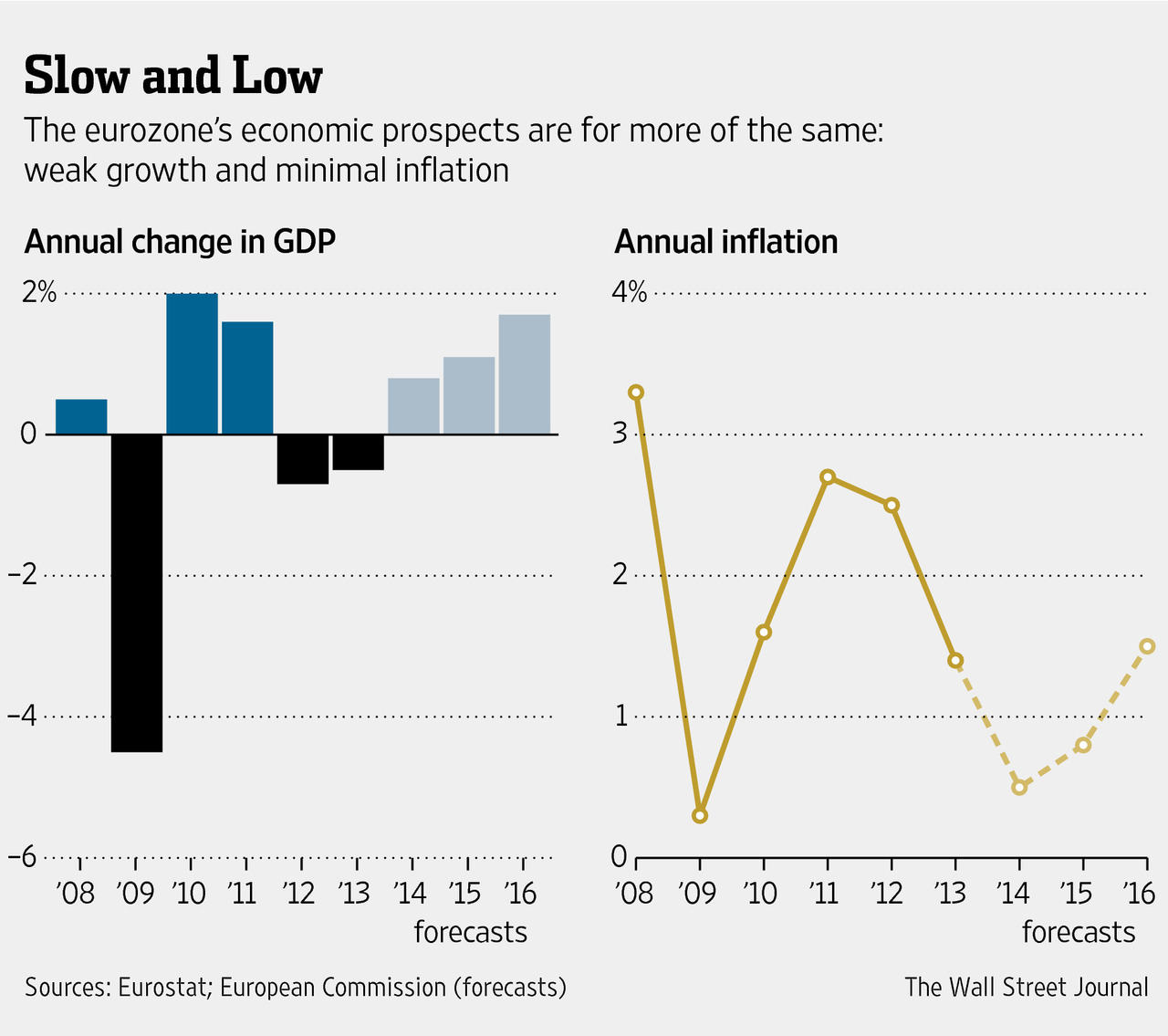

Φαίνεται πως τελικά θα είναι μια «χαμένη δεκαετία». Καθώς η ευρωζώνη εισέρχεται στο όγδοο έτος ύφεσης που ξεκίνησε με την οικονομική κρίση του 2008, μόνο οι αληθινοί αισιόδοξοι πιστεύουν πως το μπλοκ θα βρει τρόπο ταχύτερης ανάπτυξης τα επόμενα χρόνια.

Η βραδεία ανάπτυξη και ο χαμηλότατος πληθωρισμός φαίνεται ότι θα συνεχιστούν. Αυτός ο συνδυασμός αναπόφευκτα καθυστερεί τη μείωση του μεγάλου ιδιωτικού και δημόσιου χρέους της ευρωζώνης. Αν και τα χρέη τους παραμένουν υψηλά και τα εισοδήματά τους σε ονομαστικούς όρους έχουν «βαλτώσει», οι ευρωπαίοι διαιωνίζουν την βραδεία ανάπτυξη διότι αντί να ξοδεύουν, αποταμιεύουν.

Στο ξεκίνημα του 2015, η οικονομική δραστηριότητα στην ευρωζώνη βρίσκεται κάτω από το επίπεδο που ήταν το 2008. Και στις οικονομίες που έχουν πληγεί περισσότερο από την κρίση, η δραστηριότητα είναι ακόμα χαμηλότερη.

Καθώς η ανάπτυξη είναι τόσο αναιμική, το παραμικρό σοκ μπορεί να την κάνει αρνητική. Πέρυσι, η επιβολή των κυρώσεων από την Ευρωπαϊκή Ένωση στη Ρωσία και τα ήπια αντίποινα της Μόσχας ήταν σχεδόν αρκετά για να ρίξουν την ευρωζώνη σε ύφεση.

Η φετινή χρονιά ξεκινά και πάλι με πολιτικές αβεβαιότητες στην Ελλάδα –και τις βουλευτικές εκλογές της 25ης Ιανουαρίου- που μπορεί να περιορίσουν ακόμα περισσότερο την εμπιστοσύνη. Και όσο οι οικονομικές προοπτικές του μπλοκ παραμένουν περιορισμένες, τόσο πιθανότερο είναι να μετατραπούν σε πολιτικές κρίσεις στις χώρες-μέλη της νομισματικής ένωσης.

Στην Ελλάδα και σε άλλες καταχρεωμένες χώρες όπως η Ιταλία και η Ισπανία, τα αντιμνημονιακά, αντικαθεστωτικά κόμματα της Αριστεράς κερδίζουν έδαφος. Στον «πυρήνα» της Ευρώπης, συμπεριλαμβανομένης της Γαλλίας, τα αντιευρωπαϊκά, αντιμεταναστευτικά κόμματα της Δεξιάς αυξάνουν τη δυναμική τους.

Στην καλύτερη περίπτωση, αυτές οι πολιτικές αλλαγές είναι πιθανό να περιορίσουν τη διάθεση για περισσότερες μεταρρυθμίσεις για την βελτίωση της λειτουργίας των αγορών εργασίας και αγαθών. Μπορεί επίσης να «φουντώσουν» τη βίαιη αντίδραση κατά των αμερικανικών επιχειρήσεων στην πρώτη γραμμή της τεχνολογικής αλλαγής, οι οποίες θα αποτελούσαν την κινητήριο δύναμη της μακροπρόθεσμης ανάπτυξης.

Θα μπορούσε όμως να είναι και χειρότερα. Η ιστορία προειδοποιεί για το τι συμβαίνει όταν οι κοινωνίες αγωνίζονται για να αποπληρώσουν τα χρέη τους, με το παράδειγμα του αγώνα της Γερμανίας μετά τον Α' Παγκόσμιο Πόλεμο να αποπληρώσει τα χρέη της, όπως υποστηρίζει ο αναλυτής της Standard & Poor's, Moritz Kraemer.

«Αν και το πολιτικό και οικονομικό περιβάλλον δεν συγκρίνεται με αυτό που υπήρχε πριν από εκατό χρόνια, και το 'στοίχημα' δεν είναι τόσο μεγάλο, τα αυξημένα και παρατεταμένα χρέη θα μπορούσαν να αποτελέσουν κίνδυνο για την κοινωνική συνοχή και την πολιτική σταθερότητα», ανέφερε σε έκθεσή του τον περασμένο μήνα.

Εν μέρει λόγω της προσδοκίας τους ότι η Ευρωπαϊκή Κεντρική Τράπεζα θα παρέμβει ώστε να σώσει το νόμισμα, οι επενδυτές αξιολογούν το ρίσκο διάλυσης της ευρωζώνης πολύ χαμηλότερα απ' όσο έκαναν πριν από μερικά χρόνια. «Το υπαρξιακό ερώτημα για το ευρώ δεν είναι τόσο ισχυρό όσο ήταν το 2010 και το 2011», σύμφωνα με τον στρατηγικό αναλυτή ομολόγων της Citi Research, Peter Goves.

Μάλιστα, όπως προέβλεπε συχνά ο πρώην ευρωπαίος επίτροπος οικονομικών και νομισματικών υποθέσεων, Olli Rehn, η ευρωζώνη θα αναπτυχθεί αντί να συρρικνωθεί: την Πρωτοχρονιά η Λιθουανία έγινε το 19ο μέλος της ευρωζώνης.

Ούτε η Ελλάδα αντιπροσωπεύει τον ίδιο κίνδυνο όπως στο παρελθόν. Μια χρεοκοπία της Ελλάδας θα είχε μέτρια άμεση επίπτωση στις χρηματαγορές και στις τράπεζες της ευρωζώνης: μόνο το 16% του δημοσίου χρέους της χώρας βρίσκονταν στα χέρια του ιδιωτικού τομέα στα μέσα του περασμένου έτους, ενώ το ένα τέταρτο αυτού αφορούσε σε βραχυπρόθεσμα έντοκα γραμμάτια. Το υπόλοιπο η χώρα το χρεωστά σε κυβερνήσεις και σε άλλους δανειστές του επίσημου τομέα.

Ορισμένοι όμως ανησυχούν πως αν και τα άμεσα κανάλια της μετάστασης της κρίσης έχουν ελαχιστοποιηθεί, η πραγματική πολιτική κρίση θα μπορούσε ακόμα να έχει καταστροφικές επιπτώσεις στο κλίμα έναντι του ευρώ.

«Σε μια κατάσταση όπου δεν είναι ξεκάθαρο αν η Ελλάδα θα παραμείνει στην νομισματική ένωση, θα δημιουργηθούν ερωτήματα αναφορικά με άλλα πιθανά ευάλωτα κράτη μέλη», σύμφωνα με τον Timo del Carpio, οικονομολόγο της RBC Capital Markets.

Ωστόσο, υπάρχουν αντισταθμιστικές οικονομικές δυνάμεις. Η Ισπανία επιτέλους είδε θετικό ρυθμό ανάπτυξης το 2014 –αν και η πτώση των τιμών σημαίνει πως η ανάπτυξη του ονομαστικού ΑΕΠ παραμένει χαμηλή και ως εκ τούτου τα χρέη δεν μειώνονται τόσο όσο θα έπρεπε κατά τη διάρκεια μιας ανάκαμψης.

Πέρυσι, οι τράπεζες της ευρωζώνης περιορίστηκαν ακόμα περισσότερο προκειμένου να προετοιμαστούν για τα stress tests της ΕΚΤ. Το 2015 ενδέχεται να είναι πιο πρόθυμες να παράσχουν πιστώσεις. Η λιτότητα, επίσης, εκτιμάται ότι δεν θα αποτελέσει και τόσο μεγάλο φρένο.

Παράλληλα, οι τιμές του πετρελαίου έχουν καταγράψει έντονη πτώση. Σε ομαλές περιόδους, αυτό θα τόνωνε σημαντικά την ευρωπαϊκή οικονομία. Αυτές τις μέρες όμως, κινδυνεύει να οδηγήσει σε περαιτέρω μείωση των προσδοκιών για τον πληθωρισμό και να ενθαρρύνει τον κόσμο να αναβάλλει τις αποφάσεις του για δαπάνες.

Το κρίσιμο σημείο είναι πως η ΕΚΤ αναμένεται να προχωρήσει σε ένα μεγάλο πρόγραμμα αγοράς κρατικών ομολόγων προκειμένου να τονώσει τη ρευστότητα στην οικονομία της ευρωζώνης και να ενισχύσει τις προσδοκίες για τον πληθωρισμό. Αν και αυτό το πρόγραμμα μπορεί να βοηθήσει την ανάπτυξη αποδυναμώνοντας το ευρώ, η ΕΚΤ ήταν πολύ πιο αποτελεσματική στο να καθησυχάζει τις αγορές παρά στο να τονώνει την πραγματική οικονομία.

Έτσι, το μοτίβο στο οποίο έχει πέσει η ευρωζώνη είναι το εξής: μια διελκυστίνδα μεταξύ της ΕΚΤ και κάποιων ούριων οικονομικών ανέμων από τη μια πλευρά, και των χρεών και προβληματικών πολιτικών από την άλλη. Σε έναν χρόνο από τώρα, πιθανότατα η ιστορία δεν θα έχει αλλάξει.

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα»

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα» Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα

Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη!

Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη! Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο

Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις

Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις  Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού

Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού Xρηματιστήριο: Ποιοι μοιράστηκαν υπεραξίες 70 δισ. ευρώ σε μια διετία

Xρηματιστήριο: Ποιοι μοιράστηκαν υπεραξίες 70 δισ. ευρώ σε μια διετία