Η εξέλιξη των εσόδων της Γενικής Κυβέρνησης του ελληνικού κράτους, ως ποσοστό τοις εκατό επί του ΑΕΠ, παρουσιάζεται στον Πίνακα 1 που ακολουθεί. Την περίοδο 2010 -2013 σημείωσαν σημαντική αύξηση και το 2013 ήταν γύρω στο 45% (1). Μάλιστα η Ελλάδα βρίσκεται πλέον στο ίδιο επίπεδο με αυτό της Γερμανίας.

Στον ίδιο πίνακα παρουσιάζονται τα έσοδα των χωρών της ευρωζώνης, δύο συγκεκριμένων χωρών οι οποίες έχουν αντίστοιχα το υψηλότερο και το χαμηλότερο ποσοστό εσόδων και τέλος της ισχυρότερης οικονομίας (και οι τρεις ανήκουν στην ευρωζώνη).

Η πρώτη σημαντική παρατήρηση είναι η μεγάλη απόκλιση μεταξύ των δύο χωρών με το μεγαλύτερο (μικρότερο) ποσοστό εσόδων ως προς το ΑΕΠ. Αν λάβουμε υπόψη το σύνολο των χωρών της ευρωζώνης (18 χώρες), τουλάχιστον οι μισές βρίσκονται κάτω από τον μέσο όρο με απόκλιση από 13 μέχρι και 2 ποσοστιαίες μονάδες.

Αντιστοίχως, το ίδιο συμβαίνει με τις χώρες των οποίων τα έσοδα βρίσκονται πάνω από τον μέσο όρο. Οι αποκλίσεις αυτές εκφράζουν τις ιδιομορφίες του ιστορικού τρόπου ανάπτυξης των συγκεκριμένων χωρών. Συνεπώς ο χρησιμοποιούμενος ως σημείο αναφοράς, μέσος όρος, μικρή ως ασήμαντη σημασία έχει (για να μην πω καμία απολύτως) για την πραγματικότητα των χωρών. Σημασία έχει η διαχειριστική λογική της δημοσιονομικής πολιτικής να υπηρετεί τους βασικούς στόχους της οικονομικής πολιτικής με όλους τους βαθμούς ελευθερίας ή τους περιορισμούς που υπάρχουν σε κάθε συγκυρία.

Πίνακας 1

Συνολικά έσοδα Γενικής Κυβέρνησης ως % του ΑΕΠ (ESA 95) |

| | Ελλάδα | Ευρωζώνη | Φινλανδία | Σλοβακία | Γερμανία |

1994-98 | 38,3 | 45,3 | 55,8 | 44,7 | 45,6 |

1999-03 | 41,3 | 45,5 | 53,6 | 38,5 | 45,2 |

2004-08 | 39,6 | 45 | 53 | 33,8 | 43,7 |

2009 | 38,4 | 44,9 | 53,4 | 33,5 | 45,2 |

2010 | 40,6 | 44,8 | 53 | 32,3 | 43,7 |

2011 | 42,4 | 45,3 | 54,1 | 33,3 | 44,3 |

2012 | 44,6 | 46,2 | 54,4 | 33,2 | 44,8 |

2013 | 44,6 | 46,7 | 55,2 | 33 | 44,6 |

2014 | 45,1 | 46,7 | 55,7 | 33,7 | 44,5 |

Πηγή: European Economy , Autumn forecast 2013.

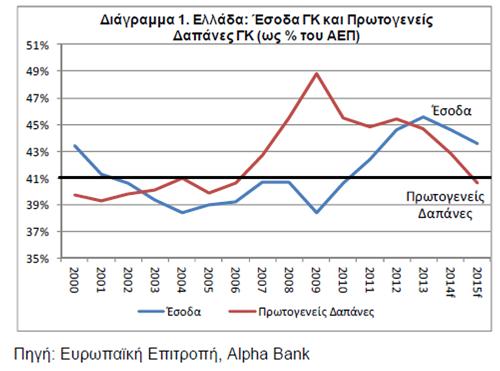

Στο Διάγραμμα 1 παρουσιάζεται η εξέλιξη των εσόδων και των πρωτογενών δαπανών της Ελλάδος ως % του ΑΕΠ. Το 2013 τα έσοδα και οι πρωτογενείς δαπάνες της γενικής κυβέρνησης ήταν (σύμφωνα με τις τελευταίες εκτιμήσεις) 45,5% του ΑΕΠ και οι πρωτογενείς δαπάνες στο 44,7%. Έτσι, το πρωτογενές πλεόνασμα ως ποσοστό του ΑΕΠ στην Ελλάδα υπολογίζεται στο +0,8%.

Τώρα σύμφωνα με το ισχύον πρόγραμμα βιωσιμότητας του ελληνικού δημοσίου χρέους, τα απαιτούμενα πρωτογενή πλεονάσματα τα οποία πρέπει να παραχθούν παρουσιάζονται στον Πίνακα 2.

Πίνακας 2

Απαιτούμενα πρωτογενή πλεονάσματα για τη βιωσιμότητα του ΔΧ σύμφωνα με το ισχύον πρόγραμμα |

Έτος | % ΑΕΠ |

2013 | 0,00% |

2014 | 1,50% |

2015 | 3% |

2016-2019 | 4,50% |

2020 | 4,20% |

2021-2030 | 4% |

Πηγή: IMF, Greece, Fourth Review, 16 July 2013.

Συνεπώς, για την επίτευξη των απαιτουμένων πρωτογενών πλεονασμάτων, ως % του ΑΕΠ, χρειάζεται να μεταβληθούν το προσεχές μέλλον τα ποσοστά των εσόδων και των πρωτογενών δαπανών στο ΑΕΠ. Αυτό σημαίνει ότι είτε τα έσοδα πρέπει να αυξηθούν, είτε οι δαπάνες να μειωθούν, είτε να συμβούν και τα δύο με τέτοιον τρόπο ώστε να επιτευχθεί ο στόχος των πρωτογενών πλεονασμάτων από το 2014 και έπειτα.

Σύμφωνα με το πρόγραμμα βιωσιμότητας του ΔΧ, η προτεινόμενη επιλογή συνίσταται στη σταδιακή μείωση των πρωτογενών δαπανών. Από το 44,8% που υπολογίζονται το 2013 (η αναφορά στο πρόγραμμα είναι 42,9%), το 2020 θα κατέλθουν στο 37,8% και από το 2021 μέχρι το 2030 θα σταθεροποιηθούν στο 38,0% του ΑΕΠ (2).

Από την άλλη μεριά, αν θέλουμε να διατηρήσουμε τις πρωτογενείς δαπάνες στο ύψος του 2013 (44,8% του ΑΕΠ) τότε θα πρέπει τα έσοδα να αυξηθούν αναλογικά και να φθάσουν: το 2014 στο 47,7%, και από το 2016 μέχρι το 2020 στο 49,2% του ΑΕΠ.

Βεβαίως υπάρχουν και οι περιπτώσεις της ταυτόχρονης αυξομείωσης των εσόδων και των πρωτογενών δαπανών ως % του ΑΕΠ. Πάντως, αν δεχθούμε την ανάγκη ύπαρξης πρωτογενών πλεονασμάτων αυτού του ύψους που περιγράφεται από το πρόγραμμα, θα πρέπει να δράσουμε σύμφωνα με τα παραπάνω λεχθέντα.

Όμως η μαθηματική αντιμετώπιση του ανωτέρου προβλήματος προσκρούει τις περισσότερες φορές στην οικονομική πραγματικότητα με δύο πολύ συγκεκριμένους τρόπους:

Α) Στη σχετική αποτελεσματικότητα της προτεινόμενης λύσης ως προς την επίτευξη των βασικών στόχων της οικονομικής πολιτικής. Δηλαδή στη μεγέθυνση του ΑΕΠ, στην ισορροπία στο εξωτερικό αλλά και στο δημοσιονομικό ισοζύγιο, στην επίτευξη της πλήρους απασχόλησης και ενός ελεγχόμενου πληθωρισμού.

Β) Στην ιδεολογική τοποθέτηση του ασκούντος την οικονομική πολιτική.

Στη σημερινή συγκυρία πάντως, προσκρούει στην αδήριτη πραγματικότητα των Ελλήνων φορολογουμένων. Οι αυξήσεις όλων των φορολογικών συντελεστών και η αύξηση της συνολικής φορολογικής επιβάρυνσης εν μέσω σημαντικότατης μείωσης του ΑΕΠ και των εισοδημάτων δύσκολα επιτρέπει σε κάποιον να σκεφτεί για περαιτέρω αύξηση των εσόδων του κράτους (3). Συνεπώς όποιος αναφέρεται στην αύξηση των εσόδων ως ποσοστό του ΑΕΠ θα πρέπει να πει σε τι ύψος επιθυμεί να το ανεβάσει και βεβαίως μετά πώς θα το ανεβάσει.

Από την άλλη, η μείωση των κρατικών δαπανών επίσης είναι μεγάλη και έχει δημιουργήσει σοβαρά προβλήματα στη λειτουργία των προσφερόμενων υπηρεσιών. Υπάρχει η δυνατότητα περαιτέρω μείωσής τους, μάλιστα σε καθεστώς ύφεσης της οικονομίας; Αρκετοί, όπως το πρόγραμμα δημοσιονομικής προσαρμογής, ισχυρίζονται ότι ναι, υπάρχουν περιθώρια.

Βεβαίως ισχυρίζονται ότι υπάρχουν αυτά τα περιθώρια με την προϋπόθεση ότι ο ρυθμός μεγέθυνσης του ΑΕΠ την περίοδο 2014-2020 θα είναι ο προβλεπόμενος από το πρόγραμμα (2014: 0,6%, 2015: 2,9%, 2016: 3,75%, 2017 - 2020: 1,9%) γεγονός που δεν θα μειώσει σε απόλυτους αριθμούς τις πρωτογενείς δαπάνες.

Όμως εδώ υπάρχει το μεγάλο ερώτημα αν θα επιβεβαιωθούν οι προβλέψεις για τους συγκεκριμένους ρυθμούς μεγέθυνσης του ΑΕΠ. Η αβεβαιότητα είναι μέγιστη σε αυτό το σημείο. Χρειάζονται επομένως δράσεις οι οποίες να μειώνουν την αβεβαιότητα και να λειτουργούν προς δημιουργία θετικών προσδοκιών.

Όλα τα παραπάνω καθορίζονται από τις ανάγκες του πρωτογενούς πλεονάσματος σύμφωνα με το σχέδιο για τη βιωσιμότητα του χρέους. Άρα, μια λύση η οποία θα βοηθούσε καταλυτικά την ελληνική οικονομία αυτήν την περίοδο θα ήταν η μείωση του ύψους των απαιτούμενων πρωτογενών πλεονασμάτων σε συνάρτηση με την απομείωση ή την αναδιάρθρωση του δημοσίου χρέους.

Η μείωση του ύψους των πρωτογενών πλεονασμάτων κατ' αρχάς θα επέτρεπε σημαντικό μέρος του εισοδήματος να ανακυκλωθεί στο εισοδηματικό κύκλωμα ώστε να δοθεί ώθηση στη διαδικασία μεγέθυνσης του ΑΕΠ και συγχρόνως θα διατηρούσε τις δημόσιες πρωτογενείς δαπάνες σε ένα αξιοπρεπές επίπεδο για τη λειτουργία της οικονομίας και της κοινωνίας. Η μεγέθυνση του ΑΕΠ θα ήταν καταλυτική για όλα τα συναρτώμενα σε αυτό μεγέθη.

Όλα αυτά όμως, υπό την προϋπόθεση διατήρησης ισοσκελισμένου προϋπολογισμού και συνεχούς επιτήρησης των εξελίξεων του εξωτερικού ισοζυγίου.

Σημειώσεις

1. Για τα έτη 2013 -2014 πρόκειται για εκτιμήσεις. Ήδη το έτος 2013 για την Ελλάδα τα πιο πρόσφατα στοιχεία δείχνουν ότι τα έσοδα υπερβαίνουν το 45%.

2. Στο σημείο αυτό θα πρέπει να γίνει απολύτως κατανοητό ότι το 44,8% του ΑΕΠ το 2013 , σε απόλυτα νούμερα, δεν έχει καμία σχέση με το (περίπου) ίδιο ποσοστό του 2008 δεδομένου ότι το ΑΕΠ το 2013 ανέρχεται σε 185 δισ. ευρώ, ενώ το 2008 ανερχόταν σε 232 δισ. ευρώ. Επομένως η μείωση του ΑΕΠ σωρευτικά περίπου κατά 47 δισ. ευρώ την περίοδο 2009-2013 επιφέρει και κατ' αναλογία μείωση των εσόδων και πρωτογενών δαπανών.

3. Η πάταξη της φοροδιαφυγής και τα έσοδα από αυτήν ας αρχίσουμε να τα υπολογίζουμε όταν «συλληφθούν». Πρέπει να τελειώνει αυτό το παραμύθι από όλες τις πλευρές. Όταν αρχίσουν να συλλέγονται εύκολα μπορεί να γίνει τροποποίηση του προϋπολογισμού ή να ληφθούν υπόψη στον επόμενο. Η σωστή οικονομική διαχείριση πορεύεται με ό,τι θεωρεί σίγουρο ως έσοδο.

Επίσης θα πρέπει να γίνει σαφής διαχωρισμός όσων «εσόδων από τη φοροδιαφυγή» μπορούν να εισπραχτούν μόνο μία φορά (π.χ. πρόστιμα από διάφορες κυκλοφορούντες λίστες) και όσων έχουν σχέση με την εισαγωγή στο σύστημα «νέων» φορολογουμένων οι οποίοι μέχρι σήμερα διέφευγαν την καταβολή φόρων.

* Ο κ. Κώστας Μελάς είναι Δρ Οικονομίας, Όμιλος Κοινωνικού - Οικονομικού Προβληματισμού και Πολιτικής Δράσης.

Oι απόψεις που διατυπώνονται σε ενυπόγραφο άρθρο γνώμης ανήκουν στον συγγραφέα και δεν αντιπροσωπεύουν αναγκαστικά, μερικώς ή στο σύνολο, απόψεις του Euro2day.gr.

Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα

Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα»

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα» Metlen: Μείωση EBITDA 25% για το 2025, αμετάβλητες οι προοπτικές

Metlen: Μείωση EBITDA 25% για το 2025, αμετάβλητες οι προοπτικές ΧΑ: Οι πιο «δημοφιλείς» μετοχές σε ελληνικά και ξένα «σπίτια»

ΧΑ: Οι πιο «δημοφιλείς» μετοχές σε ελληνικά και ξένα «σπίτια» Η «10% συν 10%» υπόσχεση της Alpha Bank

Η «10% συν 10%» υπόσχεση της Alpha Bank Μorgan Stanley για Metlen: Γιατί επιμένει στα €64 παρά το EBITDA warning

Μorgan Stanley για Metlen: Γιατί επιμένει στα €64 παρά το EBITDA warning Σε ποιες συνοικίες πήραν «φωτιά» τιμές και ενοίκια κατοικίας

Σε ποιες συνοικίες πήραν «φωτιά» τιμές και ενοίκια κατοικίας  Καλό... 2027 και βλέπουμε για την ολοκλήρωση του Κτηματολογίου

Καλό... 2027 και βλέπουμε για την ολοκλήρωση του Κτηματολογίου Νέα εθελουσία από ΔΕΗ, συνωστισμός με 1.300 άτομα στην έξοδο

Νέα εθελουσία από ΔΕΗ, συνωστισμός με 1.300 άτομα στην έξοδο