Πέντε χρόνια μετά το ξέσπασμα της πρωτοφανούς στα παγκόσμια χρονικά χρηματοπιστωτικής κρίσης εξακολουθούμε να βιώνουμε τις μετασεισμικές δονήσεις της. Τα νοικοκυριά, οι επιχειρήσεις και οι χώρες που ήταν υπερβολικά δανεισμένες ή είχαν χρόνιες διαρθρωτικές αδυναμίες ήταν αυτές που επλήγησαν περισσότερο από τη συστημική αυτή κρίση, με τις αγορές να αποδεικνύονται ανελέητες για όσους βρεθούν σε αδυναμία.

Στην πρώτη σειρά των χωρών που βίωσαν αυτές τις αρνητικές επιπτώσεις βρέθηκε η Ελλάδα λόγω των σοβαρών χρόνιων διαρθρωτικών αδυναμιών της (υψηλά δημοσιονομικά ελλείμματα, χρόνια ελλειμματικό ισοζύγιο πληρωμών, χαμηλή ανταγωνιστικότητα, χαμηλές εξαγωγές ως προς το ΑΕΠ), του δημοσιονομικού εκτροχιασμού και του συσσωρευμένου διαχρονικά τεράστιου χρέους.

Στη σύντομη αυτή τοποθέτηση επιχειρείται η αποτύπωση και περιγραφή της κατάστασης και του κλίματος της Ελληνικής Οικονομίας, παρουσιάζοντας στοιχεία ένα χρόνο πριν και σήμερα. Μέσα από αυτά τα στοιχεία αναδεικνύονται σαφείς πλην όμως εύθραυστες ενδείξεις εξόδου της Ελληνικής Οικονομίας από την κρίση.

Το κλίμα που επικρατούσε μέχρι το Μάιο του 2012

Πολύ πριν ολοκληρωθεί το PSI, οι αναλυτές των μεγάλων θεσμικών οίκων, αλλά και ο διεθνής οικονομικός τύπος σε συνδυασμό με εγχώριες αναλύσεις και δημοσιεύματα προέβαλαν με ιδιαίτερη σφοδρότητα τα αρνητικά στοιχεία της χώρας αμφισβητώντας την αξιοπιστία της χώρας μας να αποπληρώσει τα χρέη της.

Παρά την πρόσκαιρη μείωση των spreads μετά την εισαγωγή στο μηχανισμό στήριξης (Μάιος 2010), η συνεχιζόμενη αδράνεια της τότε Κυβέρνησης προκάλεσε νέο κύμα αρνητικών δημοσιευμάτων μέσα σε ένα περιβάλλον έντονης πολιτικής αβεβαιότητας.

Το «εχθρικό» κλίμα από τις αγορές και τους αναλυτές συνεχίστηκε με αλλεπάλληλα δημοσιεύματα περί εξόδου της Ελλάδας από την Ευρωζώνη (Greek Εxit) και πολύ συχνές αναφορές σε μια σίγουρη άτακτη πτώχευση της χώρας. Όπως είναι προφανές, οι επιπτώσεις αυτών των δημοσιευμάτων είναι ακόμη μεγαλύτερες όταν προέρχονται από οργανισμούς και αναλυτές που επηρεάζουν την κοινή γνώμη, όπως ο γνωστός Καθηγητής Οικονομικών Nouriel Roubini, ο οποίος τόνιζε την επερχόμενη αναπόφευκτη χρεοκοπία της χώρας μας σε παγκοσμίου κύρους εφημερίδες, forum ή άλλα δίκτυα. Αντίστοιχη στάση είχε και ο γνωστός διαχειριστής George Soros, καθώς και ο επιτυχημένος Hedge Fund Manager John Paulson, ο οποίος προέβλεπε το Φεβρουάριο του 2012 ότι η Ελλάδα θα χρεοκοπήσει άμεσα προκαλώντας τη διάσπαση του Ευρώ (Bloomberg, 15/02/2012).

Το ίδιο αρνητικό κλίμα τροφοδοτούσαν οι τοποθετήσεις γνωστών οίκων όπως είναι η Citigroup, η Bank of America, η JP Morgan, Morgan Stanley, αλλά και ο διεθνής και ο ελληνικός τύπος για μια επερχόμενη χρεωκοπία και έξοδο από το ευρώ. Μάλιστα, όταν δημοσιοποιήθηκε μια μελέτη της Εθνικής Τράπεζας για τις επιπτώσεις της επιστροφής στη δραχμή (Μάιος 2012), το αρνητικό κλίμα επιβαρύνθηκε ακόμα περισσότερο.

Την ίδια περίοδο, ο βραβευμένος με Νόμπελ το 2008 οικονομολόγος Paul Krugman δημοσίευσε άρθρο του στην εφημερίδα New York Times με τίτλο “Apocalypse Fairly Soon”, υποστηρίζοντας τη διάλυση του ενιαίου νομίσματος. Στο άρθρο του αυτό ο Paul Krugman υποστήριζε ότι η διάλυση του ευρώ δεν ήταν μια μακρινή πρόβλεψη, αλλά ότι η κατάρρευση θα ερχόταν με φοβερή ταχύτητα και ήταν ζήτημα μηνών, όχι ετών.

Ειδικότερα, σχετικά με το Grexit o Paul Krugman δήλωσε “Δύσκολο να μείνει η Ελλάδα στο ευρώ πάνω από ένα ακόμα χρόνο” στις 31/05/2012, ακολουθώντας μια σειρά αρνητικών εκτιμήσεων για την Ελλάδα.

Το πρόσφατο δημοσίευμα του Economist (24/5/2013) συνοψίζει και παρουσιάζει πολύ γλαφυρά το κλίμα που επικρατούσε τον περασμένο Μάιο στην Ελλάδα, η οποία «φαινόταν έτοιμη να βγει από το ευρώ. Καθυστερήσεις στις μεταρρυθμίσεις, πολιτικές διαμάχες και βίαιες διαδηλώσεις είχαν φθείρει την υπομονή των πιστωτών.

Μια εκλογική αναμέτρηση είχε αποτύχει στο να αναδείξει σαφή νικητή και οι Αθηναίοι έκρυβαν τα ευρώ τους σε τραπεζικές θυρίδες και κάτω από τα στρώματα εν μέσω φόβων αστάθειας και χαοτικής επιστροφής στη δραχμή».

Μια εκλογική αναμέτρηση είχε αποτύχει στο να αναδείξει σαφή νικητή και οι Αθηναίοι έκρυβαν τα ευρώ τους σε τραπεζικές θυρίδες και κάτω από τα στρώματα εν μέσω φόβων αστάθειας και χαοτικής επιστροφής στη δραχμή».

Το κλίμα που διαμορφώθηκε είχε ασφαλώς καταστροφικές επιπτώσεις σε όλα τα επίπεδα, τόσο για την εγχώρια χρηματιστηριακή αγορά, όσο και για την αγορά ελληνικών ομολόγων, με τις τιμές τους να καταρρέουν.

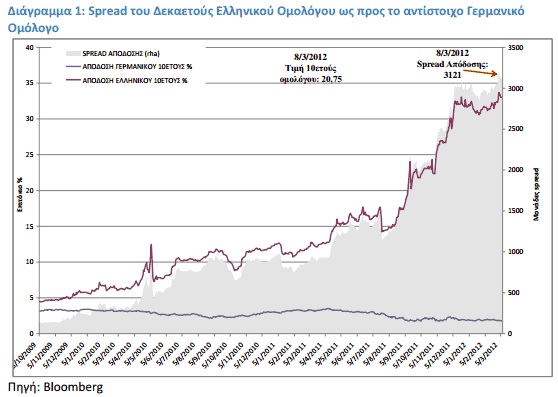

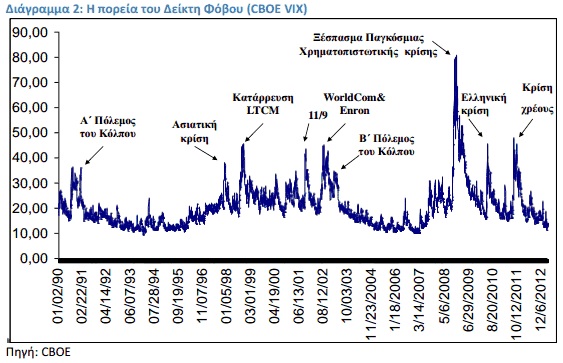

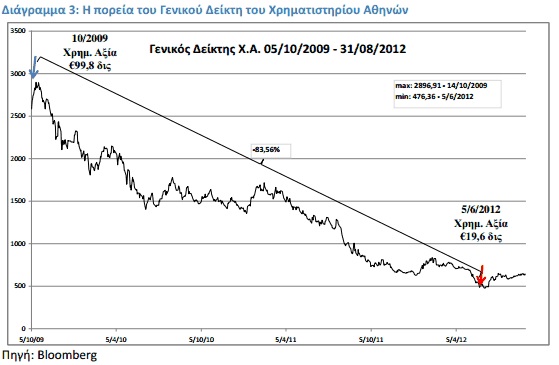

Στο Διάγραμμα 1 παρουσιάζεται η πορεία του περιθωρίου (spread) του δεκαετούς Ελληνικού ομολόγου ως προς το αντίστοιχο Γερμανικό ομόλογο, με το spread να φτάνει στις 3.121 μονάδες στις 8/3/2012! Φαίνεται, λοιπόν, ότι η αδράνεια  της τότε Κυβέρνησης στην επίλυση των διαρθρωτικών προβλημάτων, η αυξημένη συχνότητα των ειδήσεων για έξοδο της Ελλάδας από την Ευρωζώνη, η οποία κορυφώθηκε το Μάιο του 2012, το αίσθημα φόβου που αναπτύχθηκε (βλ. Διάγραμμα 2) και η καθυστέρηση ενός σήματος αλλαγής πολιτικής και νοοτροπίας απεικονίσθηκαν τόσο στην πτωτική πορεία των τιμών των ομολόγων, όσο και στην πορεία των τιμών των μετοχών στο Χρηματιστήριο Αθηνών με τη συνολική χρηματιστηριακή αξία να φτάνει τα €19,6 δισ. στις 5/6/2012 από €99,8 δισ. τον Οκτώβριο του 2009 (Διάγραμμα 3), μια έμμεση αρνητική λογιστική επίπτωση της αδράνειας, της τάξης των € 80 δισ.

της τότε Κυβέρνησης στην επίλυση των διαρθρωτικών προβλημάτων, η αυξημένη συχνότητα των ειδήσεων για έξοδο της Ελλάδας από την Ευρωζώνη, η οποία κορυφώθηκε το Μάιο του 2012, το αίσθημα φόβου που αναπτύχθηκε (βλ. Διάγραμμα 2) και η καθυστέρηση ενός σήματος αλλαγής πολιτικής και νοοτροπίας απεικονίσθηκαν τόσο στην πτωτική πορεία των τιμών των ομολόγων, όσο και στην πορεία των τιμών των μετοχών στο Χρηματιστήριο Αθηνών με τη συνολική χρηματιστηριακή αξία να φτάνει τα €19,6 δισ. στις 5/6/2012 από €99,8 δισ. τον Οκτώβριο του 2009 (Διάγραμμα 3), μια έμμεση αρνητική λογιστική επίπτωση της αδράνειας, της τάξης των € 80 δισ.

Τα πρώτα σημάδια βελτίωσης

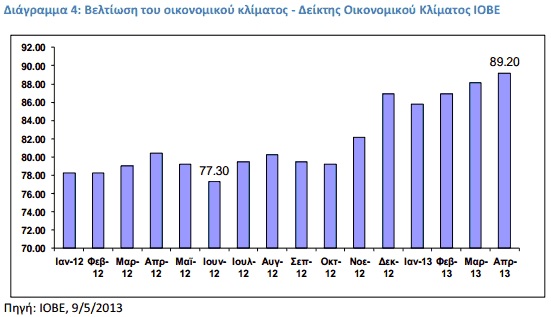

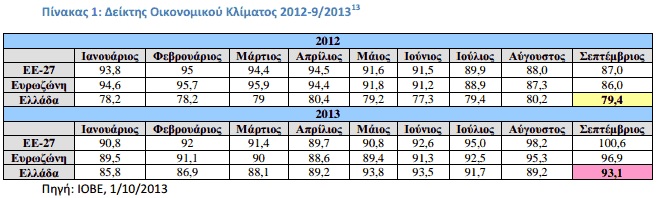

Τον Απρίλιο του 2013 ο Δείκτης Οικονομικού Κλίματος διαμορφώθηκε στις 89,2 μονάδες φτάνοντας στην υψηλότερη τιμή των τελευταίων 3,5 ετών, σύμφωνα με την έρευνα οικονομικής συγκυρίας του (ΙΟΒΕ) (Διάγραμμα 4), αντανακλώντας τις θετικές εξελίξεις της περιόδου και τις σχετικές θετικές ειδήσεις.

Από τα σημαντικότερα σημάδια επιβεβαίωσης των ενδείξεων ανάκαμψης ήταν η αναβάθμιση της πιστοληπτικής ικανότητας της χώρας.

Από τα σημαντικότερα σημάδια επιβεβαίωσης των ενδείξεων ανάκαμψης ήταν η αναβάθμιση της πιστοληπτικής ικανότητας της χώρας.

Το Δεκέμβριο του 2012 ο οίκος αξιολόγησης Standard & Poor’s αναβάθμισε την Ελλάδα κατά 6 βαθμίδες στη βαθμίδα B-, ενώ προηγουμένως βρισκόταν σε “Επιλεκτική Χρεοκοπία”.  Επιπλέον, στις 14/5/2013 ο οίκος αξιολόγησης Fitch αναβάθμισε τη μακροπρόθεσμη πιστοληπτική αξιολόγηση της Ελλάδας σε ξένο και εγχώριο νόμισμα σε B- από CCC, με σταθερό οutlook.

Επιπλέον, στις 14/5/2013 ο οίκος αξιολόγησης Fitch αναβάθμισε τη μακροπρόθεσμη πιστοληπτική αξιολόγηση της Ελλάδας σε ξένο και εγχώριο νόμισμα σε B- από CCC, με σταθερό οutlook.

Παράλληλα, στις 16/5/2013 ο οίκος αξιολόγησης Fitch αναβάθμισε την αξιολόγηση μακροπρόθεσμης πιστοληπτικής ικανότητας της Εθνικής Τράπεζας, της Τράπεζας Πειραιώς, της Alpha Bank και της Eurobank σε B- από CCC.

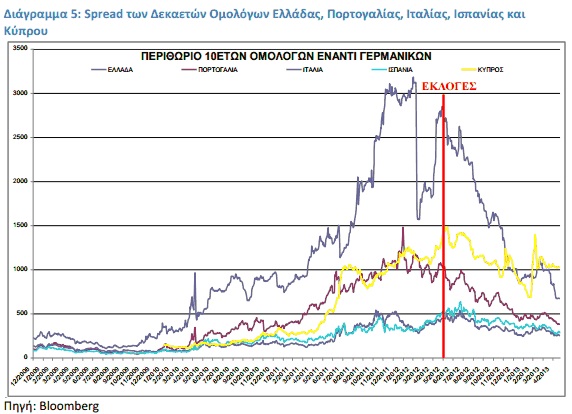

Στο Διάγραμμα 5 παρουσιάζεται η πορεία των spreads των δεκαετών ομολόγων για την Ελλάδα, την Πορτογαλία, την Ιταλία, την Ισπανία και την Κύπρο έναντι του αντίστοιχου γερμανικού Ομολόγου.

Στο Διάγραμμα 5 παρουσιάζεται η πορεία των spreads των δεκαετών ομολόγων για την Ελλάδα, την Πορτογαλία, την Ιταλία, την Ισπανία και την Κύπρο έναντι του αντίστοιχου γερμανικού Ομολόγου.

Τα στοιχεία αναδεικνύουν τη μοναδικότητα της εγχώριας ελληνικής πραγματικότητας σε σχέση με άλλες ομοειδείς χώρες που αντιμετωπίζουν σοβαρά δημοσιονομικά προβλήματα, όπου παρά το κούρεμα, τα spreads των νέων ομολόγων παραμένουν σε πολύ υψηλά επίπεδα αντανακλώντας την αναξιοπιστία του ελληνικού δημοσίου μέχρι το Μάιο του 2012.

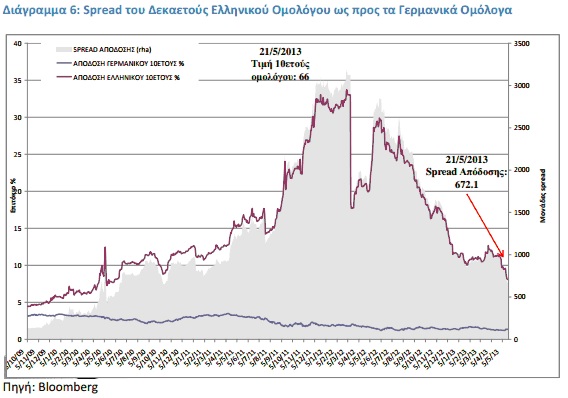

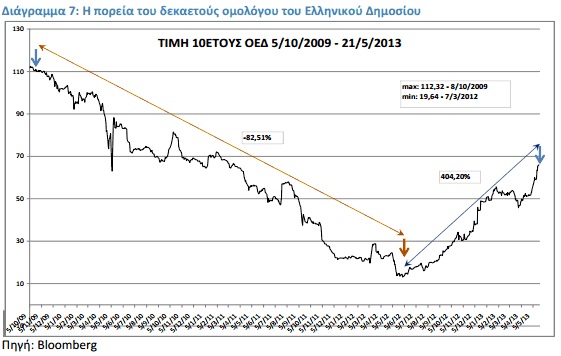

Η σταδιακή αποκατάσταση της πολιτικής σταθερότητας μετά τις εκλογές του Ιουνίου του 2012 απεικονίσθηκε στην πτωτική πορεία του ελληνικού spread και στην επακόλουθη αύξηση της τιμής των Ελληνικών ομολόγων (Διάγραμμα 6, Διάγραμμα 7).

Η σταδιακή αποκατάσταση της πολιτικής σταθερότητας μετά τις εκλογές του Ιουνίου του 2012 απεικονίσθηκε στην πτωτική πορεία του ελληνικού spread και στην επακόλουθη αύξηση της τιμής των Ελληνικών ομολόγων (Διάγραμμα 6, Διάγραμμα 7).

Σήμερα τα spreads των Ελληνικών ομολόγων βρίσκονται σε ιστορικά χαμηλά της τελευταίας τριετίας κοντά στις 630 μονάδες βάσης.

Η πορεία των αποκρατικοποιήσεων, παρά τις σχετικές καθυστερήσεις) συνέβαλε επίσης σημαντικά προς την κατεύθυνση την ανάκτησης της εμπιστοσύνης δίνοντας ένα ακόμα θετικό σήμα για την οικονομία.

Η πορεία των αποκρατικοποιήσεων, παρά τις σχετικές καθυστερήσεις) συνέβαλε επίσης σημαντικά προς την κατεύθυνση την ανάκτησης της εμπιστοσύνης δίνοντας ένα ακόμα θετικό σήμα για την οικονομία.

Πιο συγκεκριμένα, το Ταμείο Αποκρατικοποιήσεων (ΤΑΙΠΕΔ) και η Emma Delta έκλεισαν συμφωνία για την πώληση του 33% του ΟΠΑΠ στα 652 εκατ. ευρώ πλέον τα μερίσματα της χρήσης του 2012, ύψους €60 εκατ., που θα εισπραχθούν από το Ελληνικό Δημόσιο.

Το συνολικό τίμημα ανέρχεται σε €712 εκατ. Το τίμημα των 622 εκατ. ευρώ έχει καταβληθεί εφάπαξ με την υπογραφή της σύμβασης, ενώ τα 30 εκατ. ευρώ θα καταβληθούν σε βάθος δεκαετίας, δηλαδή 3 εκατ. ετησίως. Πρέπει να σημειωθεί ότι τα προαναφερόμενα μεγέθη δεν περιλαμβάνουν το μέρισμα της χρήσης του 2012, ύψους 60 εκατ. ευρώ.

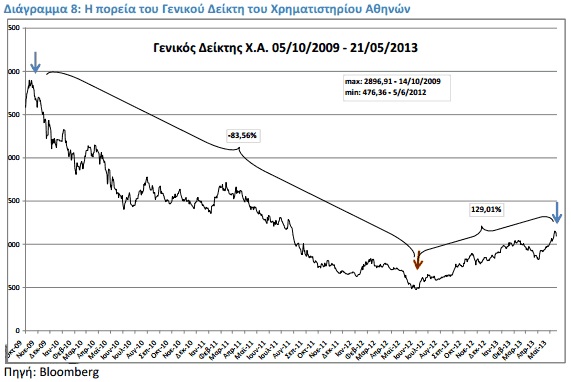

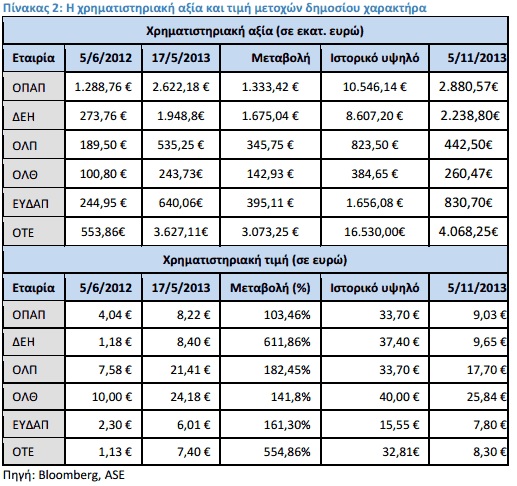

Τα θετικά αυτά σήματα αποτυπώνονται σταδιακά και στη χρηματιστηριακή αγορά, με το Γενικό Δείκτη να σημειώνει το Μάιο του 2013 άνοδο 129% από τον Ιούνιο του 2012 (Διάγραμμα 8) και τις μεταρρυθμίσεις να αυξάνουν τον πλούτο του Δημοσίου (Πίνακας 2). Αξίζει επίσης να σημειωθεί ότι ο Γενικός Δείκτης στις 5/6/2012 είχε όγκο συναλλαγών μόλις 36,76 εκατομμύρια μετοχές, ενώ στις 17/5/2013 έφτασε τα 194 εκατομμύρια μετοχές υποδεικνύοντας το αυξημένο ενδιαφέρον των ξένων επενδυτών.

Η συνολική κεφαλαιοποίηση της χρηματιστηριακής αγοράς το Μάιο του 2013 έφτασε τα € 37,1 δισ. από €19,6 δισ. τον Ιούνιο του 2012.

Η απορρόφηση των κονδυλίων του ΕΣΠΑ αποτελεί ακόμα ένα σημαντικό στοιχείο με το ποσοστό απορρόφησης των κονδυλίων της Ελλάδας να διαμορφώνεται στις αρχές του Απριλίου 2013 σε 56,7% έναντι 49,2% του κοινοτικού μέσου όρου, σύμφωνα με τα στοιχεία της Ευρωπαϊκής Επιτροπής. Η διαφορά από τον κοινοτικό μέσο όρο αυξήθηκε κατά 1,5 μονάδα σε σχέση με το Φεβρουάριο, οπότε η απόσταση ήταν έξι ποσοστιαίες μονάδες (55% για την Ελλάδα έναντι 49 % της Ε.Ε.).

Μάλιστα, σύμφωνα με τα πιο πρόσφατα στοιχεία του πρώτου εξαμήνου του 2013, η Ελλάδα βρίσκεται πλέον στη 4η θέση μεταξύ των 27 Κρατών-Μελών ως προς το βαθμό απορρόφησης των Κοινοτικών κονδυλίων, ενώ τον περασμένο χρόνο βρισκόταν μεταξύ της 18ης και της 20ης θέσης. Η απορρόφηση των Κοινοτικών κονδυλίων ανέρχεται στο 169,36% του στόχου, φτάνοντας το 67,50% έναντι του 53,03% που είναι ο αντίστοιχος κοινοτικός μέσος όρος.

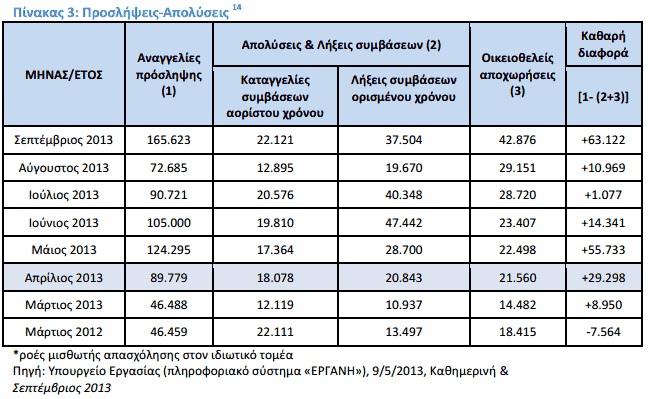

Όσον αφορά την απασχόληση, τον Απρίλιο του 2013 η καθαρή διαφορά μεταξύ των αναγγελιών πρόσληψης και των απολύσεων, λήξεων συμβάσεων και οικειοθελών απολύσεων έφτασε τις 29.298 θέσεις (Πίνακας 3).

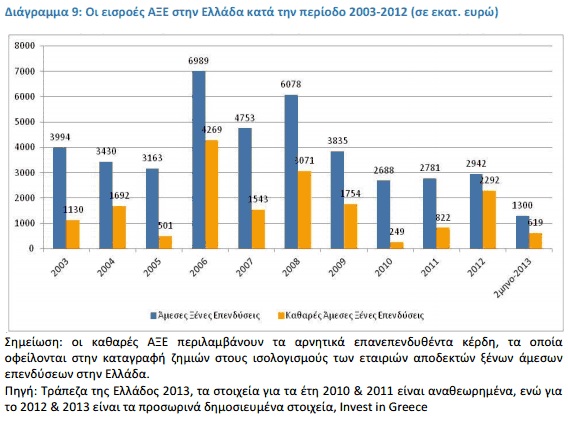

Ιδιαιτέρως σημαντικός είναι ο ρόλος των άμεσων ξένων επενδύσεων (ΑΞΕ) στο πλαίσιο ανάπτυξης και δημιουργίας νέων θέσεων εργασίας. Στο (Διάγραμμα 9) παρουσιάζονται οι εισροές ΑΞΕ στην Ελλάδα. Το 2012 σημειώθηκε εντυπωσιακή αύξηση των καθαρών εισροών ΑΞΕ. Παρόλα αυτά θα πρέπει να σημειωθεί ότι οι ξένες άμεσες επενδύσεις στην Ελλάδα τα τελευταία χρόνια παίρνουν κυρίως τη μορφή συμμετοχών σε αυξήσεις μετοχικού κεφαλαίου (κυρίως τραπεζών).

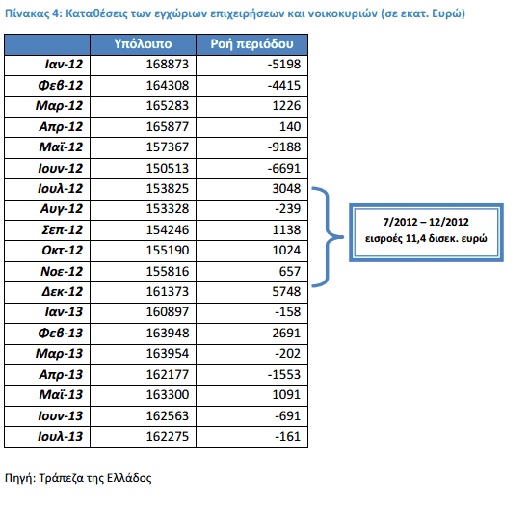

Ακόμη ένα σημαντικό στοιχείο αφορά την επιστροφή των καταθέσεων στη χώρα.

Ακόμη ένα σημαντικό στοιχείο αφορά την επιστροφή των καταθέσεων στη χώρα.

Σύμφωνα με την έκθεση του Διοικητή της Τράπεζας της Ελλάδος για το έτος 2012 «Από τον Ιούλιο του 2012, που ήταν ο πρώτος πλήρης μήνας μετά την ορκωμοσία της νέας κυβέρνησης συνεργασίας, καταγράφηκαν κατ’ ουσίαν χωρίς διακοπή μέχρι και το Δεκέμβριο του 2012 εισροές καταθέσεων από εγχώριες επιχειρήσεις και νοικοκυριά στο τραπεζικό σύστημα συνολικού ύψους 11,4 δισ. ευρώ». Είναι σαφές ότι απαιτούνται δράσεις για την επιστροφή των καταθέσεων για τη χρηματοδότηση της πραγματικής οικονομίας.

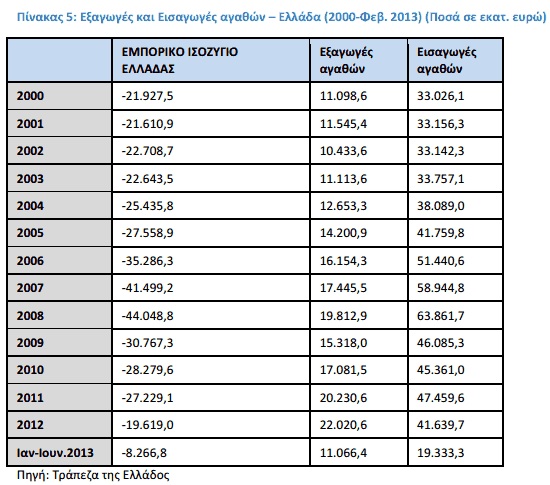

Παράλληλα, παρατηρήθηκε μείωση του ελλείμματος του εμπορικού ισοζυγίου το 2012, λόγω της αύξησης των εξαγωγών και της ταυτόχρονης μείωσης των εισαγωγών

Παράλληλα, παρατηρήθηκε μείωση του ελλείμματος του εμπορικού ισοζυγίου το 2012, λόγω της αύξησης των εξαγωγών και της ταυτόχρονης μείωσης των εισαγωγών

Όσον αφορά την ανταγωνιστικότητα και τις υποδομές της χώρας, η έκθεση της Παγκόσμιας Τράπεζας (“Doing Business Report 2013”), ανέβασε την Ελλάδα κατά 22 θέσεις στην κατάταξη ανταγωνιστικότητας και τη συμπεριλαμβάνει ως μία από τις 10 χώρες που έχουν κάνει την πιο εντυπωσιακή πρόοδο το τελευταίο διάστημα σε σύνολο 185 χωρών παγκοσμίως.

Σύμφωνα με τα πιο πρόσφατα στοιχεία του “Doing Business Report 2014”, η Ελλάδα ανέβηκε στην 72η θέση από την 78η το 2013.

Η έκθεση εξετάζει την πορεία των χωρών σε τέσσερις κατηγορίες: άνοιγμα νέων επιχειρήσεων, προστασία επενδυτών, φόρους και διασυνοριακές συναλλαγές και καταγράφεται ότι «η Ελλάδα κατέστησε ευκολότερο το άνοιγμα νέων επιχειρήσεων, παρουσιάζοντας μία απλούστερη μορφή εταιρειών περιορισμένης ευθύνης και καταργώντας την ελάχιστη κεφαλαιακή προϋπόθεση για αυτές τις επιχειρήσεις». Στη συγκεκριμένη κατηγορία «ίδρυση νέων επιχειρήσεων» η Ελλάδα καταλαμβάνει την 36η θέση (110 θέσεις υψηλότερα σε σχέση με το προηγούμενο έτος).

Επιπλέον, σύμφωνα με την έκθεση «The 2012 Euro Plus Monitor», που αφορούσε τα επιτεύγματα στη δημοσιονομική προσαρμογή και στις διαρθρωτικές αλλαγές, η Ελλάδα αναδείχτηκε 1η μεταξύ 20 χωρών της Ευρώπης.

Επιπλέον, σύμφωνα με την έκθεση «The 2012 Euro Plus Monitor», που αφορούσε τα επιτεύγματα στη δημοσιονομική προσαρμογή και στις διαρθρωτικές αλλαγές, η Ελλάδα αναδείχτηκε 1η μεταξύ 20 χωρών της Ευρώπης.

Τέλος, σύμφωνα με την έκθεση του Lisbon Council και της Berenberg Bank (8/3/2013), που αξιολογεί τις επιδόσεις των κρατών μελών της Ευρωζώνης και τριών ακόμη, με βάση την αντιμετώπιση του δημοσίου χρέους, την εξωστρέφεια, το εργασιακό κόστος και τις μεταρρυθμίσεις, η Ελλάδα παίρνει την υψηλότερη βαθμολογία -δηλαδή 8,2 στα 10- ανάμεσα στις 20 χώρες της Ευρώπης. Μάλιστα, σύμφωνα με την Ευρωπαϊκή Κεντρική Τράπεζα η Ελλάδα είναι πρώτη στην αύξηση ανταγωνιστικότητας. Στο δωδεκάμηνο που έληξε στο τέλος Μαρτίου, η Ελλάδα κέρδισε σε ανταγωνιστικότητα 1,9%.

Άλλες σημαντικές εξελίξεις αφορούν την επίσημη ανακοίνωση της κυβέρνησης για την έναρξη των έργων στις εθνικές οδούς. Τα έργα στους 4 νέους αυτοκινητόδρομους θα δημιουργήσουν σύμφωνα με μελέτες 25.000 νέες θέσεις εργασίας. Παράλληλα, η πλήρης απελευθέρωση όλων των κλειστών επαγγελμάτων φέρνει αύξηση του εθνικού εισοδήματος, τόνωση του ανταγωνισμού και της απασχόλησης και σταδιακή μείωση των σχετικών τιμών.

Τέλος οι στρατηγικές συμφωνίες της χώρας μας που έχουν ανακοινωθεί αποτελούν σημαντικά σημάδια ανάκαμψης, όπως είναι:

* Μνημόνιο Συνεργασίας με την κινεζική εταιρεία Huawei

* Μνημόνιο Συνεργασίας με την κινεζική εταιρεία ZTE

* Συμφωνία εγκατάστασης διαμετακομιστικού κέντρου της Hewlett-Packard

* Πρωτόκολλο Συνεργασίας του ΤΑΙΠΕΔ με την China Development Bank

* Συμφωνητικό Συνεργασίας του Invest In Greece με την China Development Bank

* Κατασκευή του αγωγού φυσικού αερίου ΤΑΡ

Ιδιαιτέρως θετικά είναι τα σημάδια από τον τομέα του τουρισμού αναμένοντας αύξηση στην τουριστική κίνηση σύμφωνα με τα στοιχεία των προκρατήσεων. Πιο συγκεκριμένα αναμένεται να ξεπεράσουν το 1 εκατ. οι Ρώσοι τουρίστες το 2013. Το καλοκαίρι του 2013 αναμένεται ο εντυπωσιακός αριθμός ρεκόρ 17 εκατ. τουριστών και αναμενόμενη αύξηση ύψους 1,5-2 δισ. ευρώ στα έσοδα από τον τουρισμό (Economist, 24/5/2013).

Καθώς πραγματοποιούνται οι απαραίτητες διαρθρωτικές αλλαγές η απειλή του Grexit έχει πλέον υποχωρήσει και το κλίμα έχει αρχίσει να μεταστρέφεται. Αντίστοιχη μεταστροφή παρατηρείται και στα δημοσιεύματα, τα οποία πλέον αναφέρονται στην απομάκρυνση αυτής της απειλής και σε θετικά γεγονότα όπως στην αναμενόμενη καταγραφή πρωτογενούς πλεονάσματος, τις ιδιωτικοποιήσεις που βρίσκονται πλέον σε εξέλιξη, την ανακεφαλαιοποίηση των τραπεζών, τη θετική πορεία του χρηματιστηρίου, τη μείωση του spread και την τόνωση της επιχειρηματικής εμπιστοσύνης (Economist, 24/5/2013, Financial Times & La Republica, Μάιος 2013).

Φαίνεται μάλιστα, να αναγνωρίζονται οι υπερβολές του παρελθόντος με τον Καθηγητή Roubini να παραδέχεται ότι έκανε λάθος για τις προβλέψεις του για την Ελλάδα σε συνέντευξή του στην ηλεκτρονική έκδοση του γερμανικού περιοδικού Spiegel (Ιανουάριος, 2013) και τη Citigroup να αναγνωρίζει ότι η τριμερής κυβέρνηση συνασπισμού αποδεικνύεται περισσότερο ανθεκτική από ότι αρχικά πίστευε.

Η νέα παγκόσμια πραγματικότητα

Τα στερεότυπα του παρελθόντος έχουν πλέον καταρριφθεί και έχει γίνει σαφής η οικονομική κυριαρχία των νέων αναδυόμενων οικονομικών υπερδυνάμεων. Τις επόμενες δεκαετίες αναμένονται τεκτονικές αλλαγές με την οικονομική δύναμη να μεταφέρεται από τη Δύση στην Ανατολή.

Ενώ το παγκόσμιο ΑΕΠ ανήλθε από $32,1 τρισ. το 2001 σε $71,7 τρισ. το 2012 σημειώνοντας άνοδο 123%, η αντίστοιχη πορεία του αθροιστικού ΑΕΠ των χωρών BRICs ήταν εντυπωσιακή: από $ 2,7 τρισ. τo 2001 ανήλθε σε $14,5 τρισ. το 2012, σημειώνοντας μία άνοδο του 441% (IMF, 2013). Επιπλέον η συνεισφορά των αναδυόμενων αγορών στον παγκόσμιο ρυθμό ανάπτυξης αυξήθηκε από 35% τη δεκαετία του 1980 στο 70% τη δεκαετία του 2000 (Silverstein et al., 2012).

Ενώ το παγκόσμιο ΑΕΠ ανήλθε από $32,1 τρισ. το 2001 σε $71,7 τρισ. το 2012 σημειώνοντας άνοδο 123%, η αντίστοιχη πορεία του αθροιστικού ΑΕΠ των χωρών BRICs ήταν εντυπωσιακή: από $ 2,7 τρισ. τo 2001 ανήλθε σε $14,5 τρισ. το 2012, σημειώνοντας μία άνοδο του 441% (IMF, 2013). Επιπλέον η συνεισφορά των αναδυόμενων αγορών στον παγκόσμιο ρυθμό ανάπτυξης αυξήθηκε από 35% τη δεκαετία του 1980 στο 70% τη δεκαετία του 2000 (Silverstein et al., 2012).

Είναι πλέον ξεκάθαρο το γεγονός ότι ο 21ος αιώνας ανήκει στις «αναδυόμενες οικονομίες», οι οποίες συμβάλουν στο μεγαλύτερο μέρος της αύξησης του παγκόσμιου ΑΕΠ. Αυτές οι χώρες δεν είναι μόνον η Κίνα, η Ινδία, η Βραζιλία και η Ρωσία (χώρες BRICs), αλλά και η Ινδονησία, η Νότιος Αφρική, η Νιγηρία, η Τουρκία και άλλες νέες ανερχόμενες δυνάμεις.

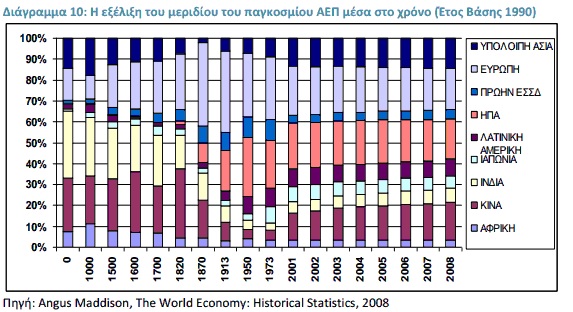

Σύμφωνα με το γνωστό Καθηγητή Οικονομικής Ιστορίας Angus Maddison (The World Economy: Historical Statistics, 2006, OECD) για περισσότερο από δεκαοχτώ συνεχόμενους αιώνες οι πλουσιότερες χώρες στον κόσμο ήταν η Ινδία και η Κίνα, με τις δύο χώρες μαζί να συμμετέχουν για πολλούς αιώνες στη διαμόρφωση του παγκόσμιου ΑΕΠ σε ποσοστό 50%-70% (βλ. Διάγραμμα 10).

Σύμφωνα με το γνωστό Καθηγητή Οικονομικής Ιστορίας Angus Maddison (The World Economy: Historical Statistics, 2006, OECD) για περισσότερο από δεκαοχτώ συνεχόμενους αιώνες οι πλουσιότερες χώρες στον κόσμο ήταν η Ινδία και η Κίνα, με τις δύο χώρες μαζί να συμμετέχουν για πολλούς αιώνες στη διαμόρφωση του παγκόσμιου ΑΕΠ σε ποσοστό 50%-70% (βλ. Διάγραμμα 10).

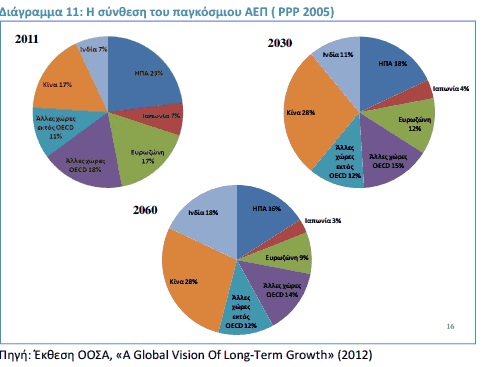

Εντυπωσιακά είναι τα στοιχεία για την Κίνα, με το μερίδιο του παγκόσμιου ΑΕΠ να ανέρχεται από 4,3% το 2002 σε 11,4% το 2012 και 28 % το 2030, την ίδια στιγμή που συρρικνώνεται το μερίδιο της Ευρωζώνης από 20,5% το 2002 σε 16,9% το 2012 και σε 12 % το 2030 (βλ. Διάγραμμα 11).

Ο αυξανόμενος συσσωρευμένος πλούτος και η κατανάλωση των αναδυόμενων οικονομιών και των χωρών BRICs, έχουν αλλάξει ριζικά την εικόνα του πλανήτη και θα διαμορφώσουν το μελλοντικό διεθνή καταμερισμό του πλούτου. Αυτό έχει ήδη συμβεί σε μεγάλο βαθμό! Πράγματι, η συνεισφορά των αναδυόμενων αγορών στον παγκόσμιο ρυθμό ανάπτυξης αυξήθηκε από 35% τη δεκαετία του 1980 στο 70% τη δεκαετία του 2000. Μέχρι το 2029 και ενδεχομένως και νωρίτερα, η Κίνα θα έχει ξεπεράσει τις Η.Π.Α. ως η μεγαλύτερη οικονομία παγκοσμίως και μέχρι το 2028 η Ινδία αναμένεται να καταλάβει την τρίτη θέση μπροστά από τη Γερμανία και την Ιαπωνία (Silverstein et al., 2012).

Οι τεκτονικές αυτές αλλαγές που ξεκίνησαν εδώ και δεκαετίες, αλλά αποτυπώνονται τώρα στην παγκόσμια οικονομία θα διαμορφώσουν νέες προοπτικές και ευκαιρίες προς εκμετάλλευση, τόσο για τις Δυτικές οικονομίες, όσο και για την Ελλάδα, η οποία φαίνεται ότι μέχρι στιγμής δεν τις έχει εκμεταλλευτεί στο βαθμό που θα μπορούσε.

Επίλογος

Σε έναν κόσμο που αλλάζει με μεγάλη ταχύτητα η Ελλάδα καλείται να αντιμετωπίσει τα διαρθρωτικά της προβλήματα και να ανταποκριθεί στις νέες μεγάλες παγκόσμιες προκλήσεις. Η προσπάθεια για την Ελλάδα πρέπει να είναι συνεχής. Η αλλαγή του οικονομικού μοντέλου εσωστρέφειας, κρατικισμού και δανεικών που είχε σαν αποτέλεσμα την πτώχευση του Δημοσίου και τον αποκλεισμό της χώρας μας από τις διεθνείς αγορές, σε μια εξωστρεφή ανταγωνιστική οικονομία με έμφαση στις εξαγωγές είναι μία διαδικασία που θα πάρει χρόνο, βραχυπρόθεσμα επώδυνη και κοινωνικά άδικη, αλλά είναι μακροπρόθεσμα υγιής και βιώσιμη.

Κλείνοντας, όπως αναφέρει σε μια υπέροχη ομιλία του ο Robert Kennedy «στη ζωή δεν υπάρχουν μόνο τα χρήματα, και ότι δεν πρέπει μόνο να μετράμε τα χρήματα γιατί το ΑΕΠ καθρεφτίζει τόσο λίγα. Δεν καθρεφτίζει την υγεία των παιδιών μας, την ποιότητα της παιδείας τους, ή τη χαρά του παιχνιδιού τους. Δεν μιλάει για την ευφυΐα των δημόσιων διαλόγων μας. Δεν μετρά ούτε το πνεύμα, ούτε το κουράγιο μας, ούτε τη σοφία, ούτε τη μάθησή μας, ούτε τη συμπόνοια, ούτε την αφοσίωση στη χώρα μας. Με λίγα λόγια, μετρά τα πάντα, εκτός από εκείνα που δίνουν νόημα στη ζωή μας».

* Πρόεδρος Δ.Σ. & Επιστημονικός Διευθυντής ΚΕΠΕ

Εισήγηση στην Ημερίδα του ΚΕΠΕ της 31ης Μαϊου με τίτλο «Κοινωνική συνοχή και οικονομική κρίση: Δεδομένα, μαθήματα, προοπτικές ανάπτυξης». Το παρόν κείμενο συντάχθηκε το Νοέμβριο του 2013 για να συμπεριληφθεί στον Τόμο του ΚΕΠΕ για την Ημερίδα.

Oι απόψεις που διατυπώνονται σε ενυπόγραφο άρθρο γνώμης ανήκουν στον συγγραφέα και δεν αντιπροσωπεύουν αναγκαστικά, μερικώς ή στο σύνολο, απόψεις του Euro2day.gr.

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα»

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα» Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα

Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη!

Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη! Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο

Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις

Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις  Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού

Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού Xρηματιστήριο: Ποιοι μοιράστηκαν υπεραξίες 70 δισ. ευρώ σε μια διετία

Xρηματιστήριο: Ποιοι μοιράστηκαν υπεραξίες 70 δισ. ευρώ σε μια διετία