Την τελευταία δεκαετία οι Fintech χρηματοπιστωτικά ιδρύματα - τεχνολογικές εταιρείες που προσφέρουν τις υπηρεσίες τους κυρίως μέσω διαδικτύου, έχουν κατακτήσει την αγορά, τρέχοντας με σημαντικούς ρυθμούς ανάπτυξης παγκοσμίως και δημιουργώντας μια νέα πραγματικότητα.

Παρότι αναπτύχθηκαν σε ένα δύσκολο περιβάλλον, κέρδισαν πολύ γρήγορα την εμπιστοσύνη των χρηστών, αλλά και επενδυτών που αναζητούσαν γρήγορο και εύκολο κέρδος. Κινητήρια δύναμη αναδείχθηκε το διαδίκτυο, που έγινε τρόπος ζωής σε παγκόσμιο επίπεδο, με αποκορύφωμα την περίοδο της πανδημίας.

Οι επενδύσεις έπεσαν βροχή για τη στήριξη των Fintech, με αποτέλεσμα οι περισσότερες από αυτές να έχουν κερδίσει έδαφος και να έχουν βγει νικήτριες στη μάχη των αγορών, αν και φυσικά δεν λείπουν και εκείνες που κινούνται με ζημιές και επαναπροσδιορίζουν τον ρόλο τους.

Ανθεκτική ανάπτυξη

Όπως καταγράφει η παγκόσμια έρευνα της KPMG «Pulse of Fintech», η παγκόσμια αγορά Fintech εμφανίζεται ανθεκτική στο α΄ εξάμηνο του 2022 προσελκύοντας επενδύσεις ύψους 107,8 δισ. δολαρίων. Οι παγκόσμιες επενδύσεις από επιχειρηματικά κεφάλαια υποχώρησαν στα 52,6 δισ. δολάρια, παρά το ρεκόρ των 16,6 δισ. δολ. σε χρηματοδότηση επιχειρηματικών κεφαλαίων στην περιοχή της Ευρώπης.

Οι παγκόσμιες επενδύσεις Fintech μειώθηκαν από 111,2 δισ. δολ. για 3.372 συμφωνίες το β΄ εξάμηνο του 2021 στα 107,8 δισ. δολ. για 2.980 συμφωνίες στο α΄ εξάμηνο του 2022. Συνολικά, στο α΄ εξάμηνο 2022, η περιοχή Ασίας-Ειρηνικού προσέλκυσε 41,8 δισ. δολάρια, ενώ η Αμερική προσέλκυσε 39,4 δισ. δολ. (τα 34,9 δισ. δολ. οι ΗΠΑ) και η Ευρώπη 26,6 δισ. δολάρια.

Οι παγκόσμιες επενδύσεις επιχειρηματικών κεφαλαίων μειώθηκαν από 66,5 δισ. δολ. το β΄ εξάμηνο του 2021 σε 52,6 δισ. δολ. το α΄ εξάμηνο του 2022. Η Αμερική προσέλκυσε επενδύσεις 27,2 δισ. δολαρίων, ενώ η Ευρώπη προσέλκυσε ρεκόρ 16,6 δισ. δολ. και η περιοχή Ασίας-Ειρηνικού 8,7 δισ. δολάρια.

Η παγκόσμια δραστηριότητα συγχωνεύσεων και εξαγορών ήταν ισχυρή το πρώτο εξάμηνο του 2022, με 49,1 δισ. δολ. σε αξία συναλλαγών, συμπεριλαμβανομένων 31,8 δισ. δολ. στην περιοχή Ασίας-Ειρηνικού, 10,1 δισ. δολ. στην Αμερική και 7,2 δισ. δολ. στην περιοχή της Ευρώπης.

Οι παγκόσμιες επενδύσεις ιδιωτικών επενδυτικών κεφαλαίων παρέμειναν σταθερές, με επενδύσεις ύψους 6,1 δισ. δολ. στο πρώτο εξάμηνο του 2022, συμπεριλαμβανομένων 2,7 δισ. δολ. στην Ευρώπη, 2 δισ. δολ. στην Αμερική και 1,3 δισ. δολ. στην περιοχή Ασίας-Ειρηνικού.

Η εικόνα ανά περιοχή και υποτομέα

Οι επενδύσεις Fintech στην περιοχή Ασίας-Ειρηνικού εκτινάχθηκαν στο ετήσιο υψηλό ρεκόρ των 41,8 δισ. δολ. στο α΄ εξάμηνο, λόγω της εξαγοράς της Afterpay με έδρα την Αυστραλία ύψους 27,9 δισ. δολ. από την Block. Η περιοχή είδε κι άλλες μεγάλες συμφωνίες συγχωνεύσεων και εξαγορών, συμπεριλαμβανομένης της συγχώνευσης 1 δισ. δολ. της Superhero και της Swiftx στην Αυστραλία και την εξαγορά της Yayoi ύψους 2,1 δισ. δολ. από την KKR στην Ιαπωνία.

Η επένδυση επιχειρηματικών κεφαλαίων διαδόθηκε σε όλη την περιοχή, συμπεριλαμβανομένων των αυξήσεων μετοχικού κεφαλαίου 690 εκατ. δολ. από την Coda Payments με έδρα τη Σιγκαπούρη, 300 εκατ. δολ. από την Xendit με έδρα την Ινδονησία και 270 εκατ. και 237 εκατ. δολ. από τις fintechs Stashfin και Oxyzo αντίστοιχα με έδρα την Ινδία. Οι επενδύσεις fintech στην Κίνα παρέμειναν «υποτονικές» το α΄ εξάμηνο του 2022, με τη μεγαλύτερη συμφωνία fintech στη χώρα να συγκεντρώνει 140 εκατ. δολ. από τη Fenbeitong.

Οι ΗΠΑ προσέλκυσαν 34,9 δισ. δολ. επενδύσεων Fintech, συμπεριλαμβανομένων 23,5 δισ. δολ. σε επενδύσεις επιχειρηματικών κεφαλαίων, σε σύγκριση με τα 39,4 δισ. δολ. σε συνολικές επενδύσεις και 27,2 δισ. δολ. σε επενδύσεις επιχειρηματικών κεφαλαίων σε ολόκληρη την Αμερική. Οι ΗΠΑ προσέλκυσαν τις μεγαλύτερες συμφωνίες το α΄ εξάμηνο του 2022 στην περιοχή της Αμερικής, συμπεριλαμβανομένης της εξαγοράς 2,6 δισ. δολ. της Bottomline Technologies από τον Thomas Bravo, της εξαγοράς 1,2 δισ. δολ. της SimpleNexus από την nCino, της εξαγοράς 1,1 δισ. δολ. της Technisys από τη SoFi και της αύξησης VC 748 εκατ. δολ. από τη Ramp.

Αντίθετα με τις ΗΠΑ, στην Αμερική οι περισσότερες χώρες είδαν τις επενδύσεις Fintech να μειώνονται: στη Βραζιλία μειώθηκαν από 3,7 δισ. δολ. το β΄ εξάμηνο του 2021 σε 1,4 δισ. δολ. το α΄ εξάμηνο του 2022, ενώ στον Καναδά μειώθηκαν από 1,9 δισ. δολ. σε 810 εκατ. δολ. κατά τις ίδιες περιόδους.

Από την άλλη πλευρά, η περιοχή της Ευρώπης σημειώνει σημαντική μείωση στις συγχωνεύσεις και εξαγορές, αλλά ρεκόρ χρηματοδότησης επιχειρηματικών κεφαλαίων. Ειδικότερα, οι επενδύσεις Fintech στην Ευρώπη μειώθηκαν από 31,6 δισ. δολ. το β΄ εξάμηνο του 2022 σε 26,6 δισ. δολ. το α΄ εξάμηνο του 2022, λόγω της μείωσης κατά 50% της αξίας των συμφωνιών συγχωνεύσεων και εξαγορών (από 15,7 δισ. δολ. το β΄ εξάμηνο του 2021 σε 7,2 δισ. δολ. το α΄ εξάμηνο του 2022).

Η περιοχή είδε μόνο δύο συμφωνίες συγχωνεύσεων και εξαγορών ύψους άνω του 1 δισ. δολ. κατά τη διάρκεια του α΄ εξαμήνου του 2022: τη συγχώνευση 3,9 δισ. δολ. της Nexi και της SIA με έδρα την Ιταλία και την εξαγορά 1,8 δισ. δολ. της Interactive Investor με έδρα το Ηνωμένο Βασίλειο από την Abrdn. Αντίθετα, οι επενδύσεις επιχειρηματικών κεφαλαίων στην περιοχή αυξήθηκαν στα 16,6 δισ. δολ. το α΄ εξάμηνο του 2022 - επισκιάζοντας ελαφρώς το προηγούμενο υψηλό ρεκόρ των 16,5 δισ. δολ. που σημειώθηκε στο α΄ εξάμηνο του 2021. Επίσης η περιοχή σημείωσε επίσης ρεκόρ χρηματοδότησης από private equity funds ύψους 2,7 δισ. δολ. το α΄ εξάμηνο του 2022.

Οι επενδύσεις στον χώρο πληρωμών ήταν οι πιο ισχυρές στο α΄ εξάμηνο του 2022, αντιπροσωπεύοντας 43,6 δισ. δολ. σε σύγκριση με τα 60,3 δισ. δολ καθ’ όλη τη διάρκεια του 2021. Εκτός από τη μεγάλη εξαγορά της Afterpay από την Block (πρώην Square) για 27,9 δισ. δολάρια, ο χώρος πληρωμών είδε επίσης την εξαγορά 2,6 δισ. δολ. της Bottomline Technologies από την εταιρεία PE Thomas Bravo και μια αύξηση κεφαλαίου 1 δισ. δολ. από την Checkout.com με έδρα το Ηνωμένο Βασίλειο με συμμετοχή venture capital.

Πού εστιάζουν οι επενδυτές

Το ενδιαφέρον για την ασφάλεια στον κυβερνοχώρο παρέμεινε πολύ ισχυρό στα μέσα του 2022, με επενδύσεις 1,2 δισ. δολ. παγκοσμίως, συμπεριλαμβανομένων τεσσάρων μεγάλων αυξήσεων μετοχικού κεφαλαίου στις ΗΠΑ: 550 εκατ. δολ. από τη Fireblocks, 170 εκατ. δολ. από την Chainalysis και 100 εκατ. δολ. από τις TokenEx και Cowbell Cyber.

Τον Μάρτιο, η Google ανακοίνωσε επίσης σχέδια για την εξαγορά της εταιρείας αντιμετώπισης περιστατικών Mandiant για 5,2 δισ. δολ. Εάν ολοκληρωθεί, η συμφωνία, θα σπάσει από μόνη της το ρεκόρ των 5,2 δισ. δολ. του 2021 σε παγκόσμιες επενδύσεις στον κυβερνοχώρο.

Ραγδαία ανάπτυξη και επιπτώσεις

Ταχύτατη εξέλιξη αναμένεται να σημειώσει η παγκόσμια αγορά του Fintech τα επόμενα χρόνια. Ο κλάδος θα τρέξει με ρυθμό ανάπτυξης της τάξης του 20%-25% τα επόμενα τέσσερα χρόνια, ενώ, σύμφωνα με τις εκτιμήσεις του GlobeNewswire, η αξία του τοποθετείται στα 305 δισ. δολ. με ορίζοντα το 2025. Σύμφωνα με το GlobeNewsWire, ο κλάδος Fintech θα τρέχει με ετήσια ανάπτυξη μεταξύ 20% και 25% κάθε χρόνο έως το 2025.

Όπως αναφέρει σε σχετική ανάλυσή της η Αegean Equity, το 2022 είναι μια χρονιά-ορόσημο για τη βιομηχανία Fintech, με τη γραμμή μεταξύ της χρηματο-οικονομικής τεχνολογίας και των παραδοσιακών χρηματοοικονομικών υπηρεσιών να γίνεται όλο και πιο θολή.

Παράλληλα, σύμφωνα με ανάλυση της Αegean Equity, το Fintech μπορεί να έχει δύο σημαντικές επιπτώσεις στον χρηματοπιστωτικό κλάδο:

• Απώλεια θέσεων εργασίας: Πολλοί φοβούνται ότι το Fintech θα οδηγήσει σε σημαντικές απώλειες θέσεων εργασίας στον χρηματoπιστωτικό τομέα. Αυτές οι εταιρείες παρέχουν καινοτόμες υπηρεσίες που αλλάζουν τον τρόπο με τον οποίο οι καταναλωτές συνεργάζονται με τα χρηματοπιστωτικά ιδρύματα. Crowdfunding, mobile banking, εφαρμογές και τεχνολογίες διαδικτυακής τραπεζικής εξαλείφουν την ανάγκη των πελατών να επισκέπτονται τα φυσικά υποκαταστήματα τραπεζών και να αλληλεπιδρούν με χρηματοοικονομικούς συμβούλους.

• Δομή του χρηματοοικονομικού κλάδου: Οι εταιρείες Fintech προκαλούν τα μεγάλα χρηματοπιστωτικά ιδρύματα να επανεξετάσουν τις οργανωτικές δομές, τις λειτουργίες τους και την παροχή προϊόντων και υπηρεσιών στο ευρύ κοινό. Οι εταιρείες θα οδηγηθούν να λειτουργούν πιο αποτελεσματικά και οι εργαζόμενοι και οι επαγγελματίες του χρηματοοικονομικού κλάδου θα πρέπει να διευρύνουν το σύνολο των δεξιοτήτων τους προκειμένου να βρουν δουλειά στον τομέα.

Τα στοιχήματα

Σύμφωνα με την έκθεση της PwC «Global Fintech», το ζήτημα δεν είναι τόσο αν το Fintech θα αλλάξει τις χρηματοοικονομικές υπηρεσίες, αλλά μάλλον ποιες εταιρείες θα το εφαρμόσουν πιο αποτελεσματικά και θα αναδειχθούν ηγέτες.

Πρόσφατη έρευνα που περιγράφει λεπτομερώς την ταχεία ψηφιοποίηση των χρηματοοικονομικών υπηρεσιών, δείχνει ότι σχεδόν 9 στους 1 Αμερικανούς χρησιμοποιούν πλέον κάποια μορφή εφαρμογής Fintech για να διαχειρίζονται τις οικονομικές τους υποθέσεις.

Το ποσοστό των Αμερικανών που χρησιμοποιούν Fintech, αυξήθηκε στο 88% το 2021, από 58% στην προηγούμενη μελέτη. Σύμφωνα με την έρευνα, το Fintech χρησιμοποιείται επί του παρόντος από περισσότερους Αμερικανούς απ’ ό,τι οι συνδρομές video-streaming (78%) και τα μέσα κοινωνικής δικτύωσης (72%) μαζί! «Το Fintech έχει πλέον φτάσει να θεωρείται κυρίαρχο ρεύμα, τροφοδοτούμενο εν μέρει από την πανδημία του κορωνοϊού, η οποία ώθησε τους πελάτες να χρησιμοποιούν το Fintech για τραπεζικές συναλλαγές, πληρωμές και επενδύσεις», αναφέρεται χαρακτηριστικά στην ίδια ανάλυση.

Υψηλότερες απαιτήσεις

Ενώ οι επενδύσεις Fintech αναμένεται να παραμείνουν ανθεκτικές -ιδιαίτερα σε τομείς όπως οι πληρωμές B2B, η αυτοματοποίηση της ασφάλειας στον κυβερνοχώρο και η επεξεργασία βάσεων δεδομένων- οι συμφωνίες θα μπορούσαν να χρειαστούν περισσότερο χρόνο για να ολοκληρωθούν, καθώς οι επενδυτές γίνονται πιο «αυστηροί» για τις αξιολογούμενες ευκαιρίες.

Όπως σημειώνει η DBRS Morning Star, τα χρηματοπιστωτικά ιδρύματα τέτοιου τύπου έχουν καταγράψει σημαντικό ρυθμό ανάπτυξης και επέκτασης την τελευταία δεκαετία προσφέροντας τις υπηρεσίες τους κυρίως μέσω διαδικτύου. Όμως, παρά την τεράστια ανάπτυξη δεν έχουν καταφέρει να υποκαταστήσουν τις παραδοσιακές τράπεζες, οι οποίες συνεχίζουν να έχουν την εμπιστοσύνη των πελατών τους, χάνοντας μόνο ένα μικρό κομμάτι του έργου τους από τις Fintech.

Στη συγκεκριμένη ανάλυση γίνεται λόγος για ραγδαία αύξηση των Fintech όπως η Revolut, σημειώνοντας ωστόσο ότι ακόμη υπάρχει πολύς δρόμος για να μπορέσουν να ανταγωνιστούν ευθέως τις παραδοσιακές τράπεζες.

Με την τεχνολογία στον πυρήνα της στρατηγικής τους, αυτές οι τράπεζες προσείλκυσαν γρήγορα πελάτες, βασιζόμενες σε χρηματοδότηση από private equity funds για να επεκτείνουν τους ισολογισμούς τους. Αυτή η επέκταση αντανακλά την αύξηση της ζήτησης για ψηφιακή τραπεζική, η οποία επιταχύνθηκε κατά τη διάρκεια της πανδημίας Covid-19.

Ωστόσο, όπως επισημαίνει η DBRS Morningstar, οι Fintech εξακολουθούν να στερούνται μεγέθους και επεκτασιμότητας σε σύγκριση με τους παραδοσιακούς τραπεζικούς ομίλους, καθώς επικεντρώνονται κυρίως σε εξειδικευμένους τομείς. Σημειώνεται δε πως οι κανονιστικοί περιορισμοί και άλλες πολυάριθμες προκλήσεις που αντιμετωπίζουν, τις έχουν εμποδίσει μέχρι στιγμής να αποτελέσουν μια ουσιαστική εναλλακτική λύση στην παραδοσιακή τραπεζική.

Η διάρθρωση της αγοράς

Οι περισσότερες Fintech ιδρύθηκαν την περασμένη δεκαετία και έκτοτε αναπτύχθηκαν γρήγορα. Αυτή η επέκταση φαίνεται να αντανακλά την αύξηση της ζήτησης για ψηφιακή τραπεζική, ενώ έχει βοηθηθεί από το ενδιαφέρον των παγκόσμιων επενδυτών που αναζητούσαν επενδύσεις υψηλότερης απόδοσης εν μέσω χαμηλών επιτοκίων.

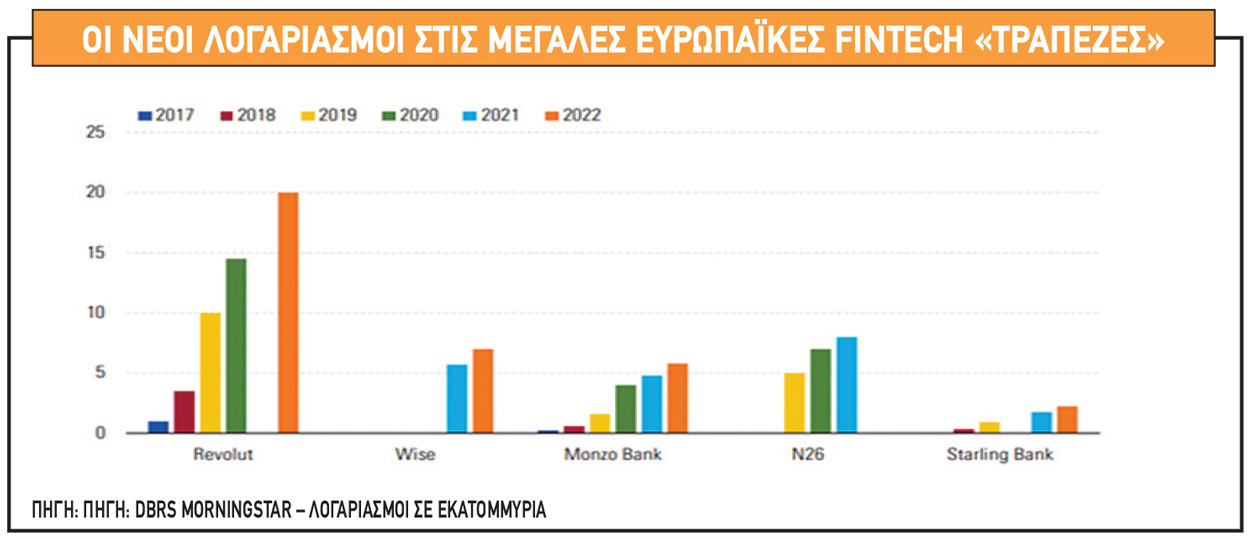

Η Starling, ψηφιακή τράπεζα με έδρα το Ηνωμένο Βασίλειο, η οποία ιδρύθηκε το 2014, έχει εξελιχθεί στη μεγαλύτερη Fintech, με τα περιουσιακά στοιχεία της στο τέλος του 2021 να ξεπερνούν τα 14 δισ. ευρώ. Ακολουθούν η Revolut (6 δισ. ευρώ), η Wise (5 δισ. ευρώ) και η Monzo (4 δισ. ευρώ). Ωστόσο, τα συνδυασμένα περιουσιακά στοιχεία των Fintech (42 δισ. ευρώ) εξακολουθούν να αντιπροσωπεύουν μόνο ένα πολύ μικρό ποσοστό επί του συνολικού ενεργητικού των ευρωπαϊκών τραπεζών (0,07%).

Οι Fintech καταγράφουν σταθερή αύξηση των εσόδων. Ωστόσο, πολλές παρέμειναν ζημιογόνες έως το τέλος του 2021, καθώς το λειτουργικό και ρυθμιστικό κόστος παραμένει υψηλό και δεν μπορούν να επεκταθούν σε άλλους τομείς. Όπως αναφέρει η DBRS, όσο μεγεθύνονται οι Fintech, θα δυσκολεύονται να προσελκύσουν ιδιωτικά κεφάλαια όπως στο παρελθόν. Επιπλέον, η κρίση στην αγορά κρυπτονομισμάτων δημιουργεί κλίμα δυσφορίας και τελικά μπορεί να επηρεάσει ορισμένες εταιρείες που επιχειρούν σε αυτό τον τομέα.

Ποιοι επιλέγουν Fintech

Οι Fintech στοχεύουν κυρίως στις νεότερες γενιές που έχουν τεχνολογικές γνώσεις και αναζητούν γρήγορους και βολικούς τρόπους διαχείρισης των οικονομικών τους.

Ο αριθμός των λογαριασμών χρηστών για τις επιλεγμένες τράπεζες αυξήθηκε ταχέως τα τελευταία έξι χρόνια. Το 2022, η Revolut έφτασε τους περίπου 20 εκατ. λογαριασμούς, κάτι που αντικατοπτρίζει το επιχειρηματικό της μοντέλο, το οποίο επικεντρώνεται στις συναλλαγές σε ξένο συνάλλαγμα. Η Wise προσέγγισε περίπου 7 εκατ. πελάτες και η Monzo περίπου 6 εκατομμύρια. Οι Fintech φαίνεται επίσης να απέκτησαν επιπλέον δημοτικότητα ως εναλλακτικός τραπεζικός πάροχος με την εξάπλωση της Covid-19.

Οι προοπτικές

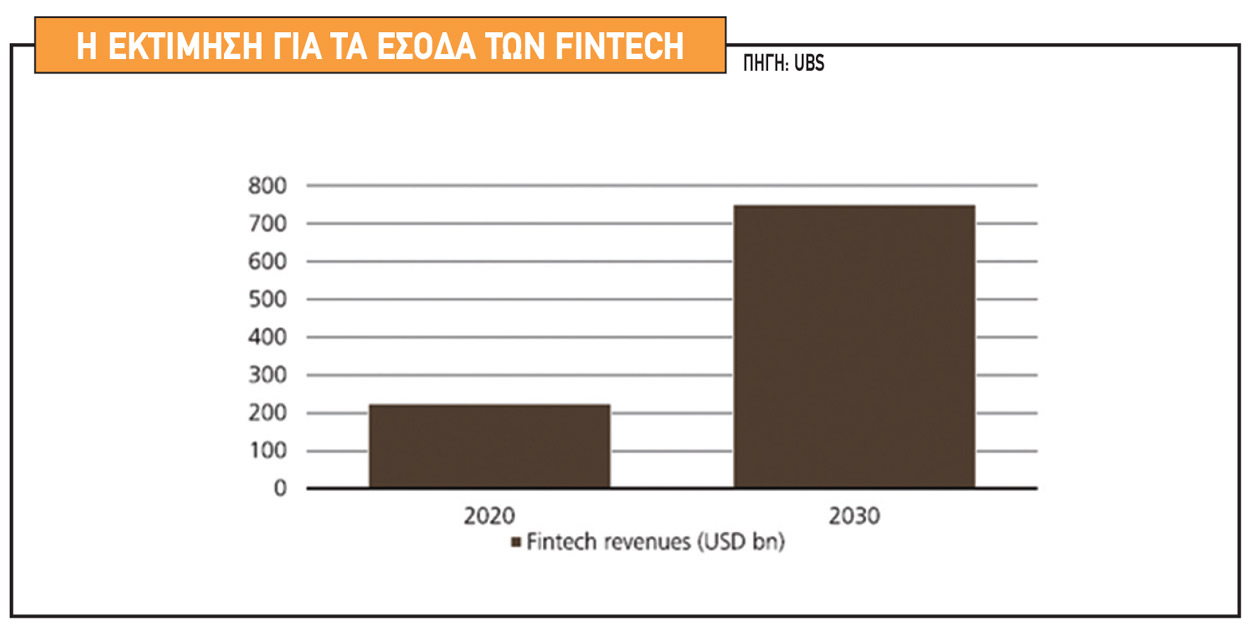

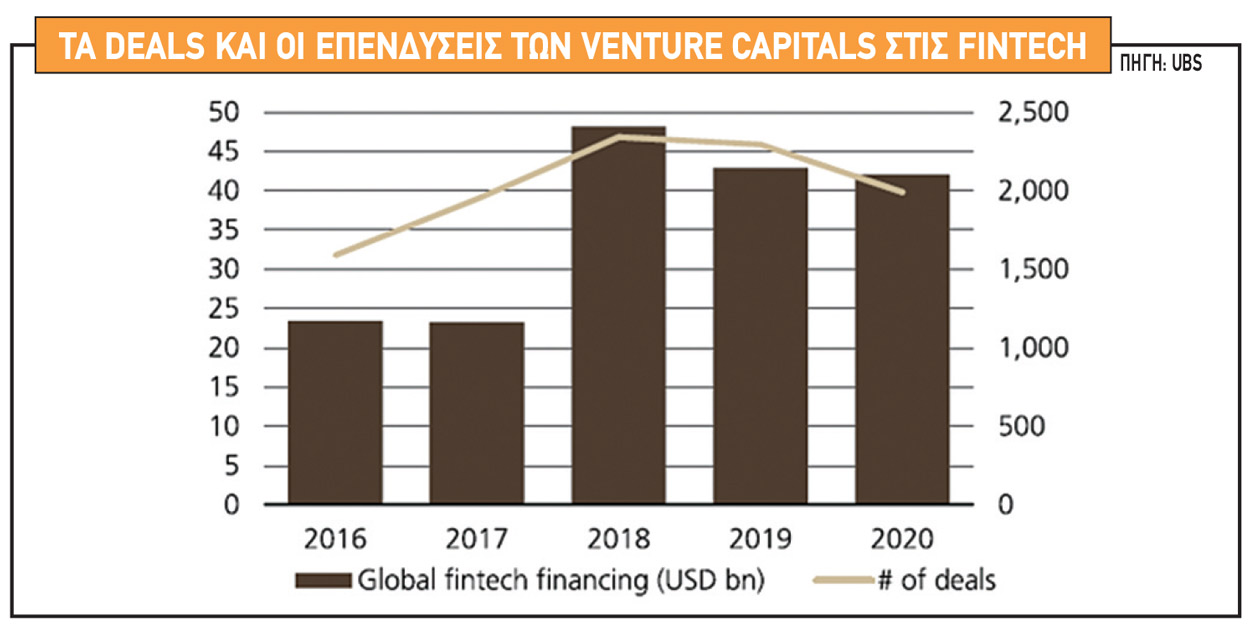

Σύμφωνα με νέα έκθεση της UBS, η παγκόσμια βιομηχανία fintech θα υπερ-τριπλασιαστεί έως το 2030, με τα έσοδά της να αυξάνονται στα επίπεδα των 750 δισ. δολ. από 225 δισ. δολ. το 2020. Ήδη τα τελευταία χρόνια ο κλάδος αποτελεί μια άκρως υπολογίσιμη οικονομική δύναμη: στα τέλη του 2020 τα έσοδα της βιομηχανίας Fintech αντιπροσώπευαν ποσοστό 4,5% των συνολικών εσόδων του διεθνούς χρηματοπιστωτικού κλάδου.

Ακόμη πιο λαμπρό προδιαγράφεται το μέλλον, αφού σύμφωνα με τις εκτιμήσεις των αναλυτών της UBS, τα έσοδα του κλάδου του Fintech θα αυξάνονται έως τα τέλη της δεκαετίας με ρυθμό της τάξης του 12,8%. Πρόκειται για ρυθμό ανάπτυξης τρεις φορές ταχύτερο από τον αντίστοιχο ρυθμό αύξησης των εσόδων των τραπεζών.

Καταλυτικό ρόλο στην εκτόξευση του κλάδου του Fintech, εκτός από την πανδημία, η οποία ψηφιοποίησε ραγδαία κάθε δραστηριότητα, άρα και τα μοντέλα συναλλαγών και πληρωμών, έχουν οι startups.

Οι νεοφυείς εταιρείες, πατώντας στην τεχνολογία, μετασχηματίζουν ραγδαία τον χώρο των πληρωμών, εισάγοντας διαρκώς καινοτομίες: είτε πρόκειται για εφαρμογές πληρωμών, είτε για πλατφόρμες B2B συναλλαγών, είτε για λύσεις blockchain, είτε μοντέλα τύπου «buy now pay later».

«Η πανδημία άλλαξε τον τρόπο με τον οποίο οι καταναλωτές παγκοσμίως αγοράζουν βασικά καταναλωτικά αγαθά καθημερινής χρήσης. Η αποστροφή προς τα μετρητά ανάγκασε επιχειρήσεις και καταναλωτές να υιοθετήσουν μια πλήρως ψηφιακή νοοτροπία. Η ανάγκη για εξοικονόμηση κόστους και η αυξημένη αποτελεσματικότητα των υπηρεσιών Fintech αναγκάζει και τους υφιστάμενους χρηματοπιστωτικούς οργανισμούς να εισέλθουν στην εποχή του Fintech», αναφέρει η μελέτη της UBS.

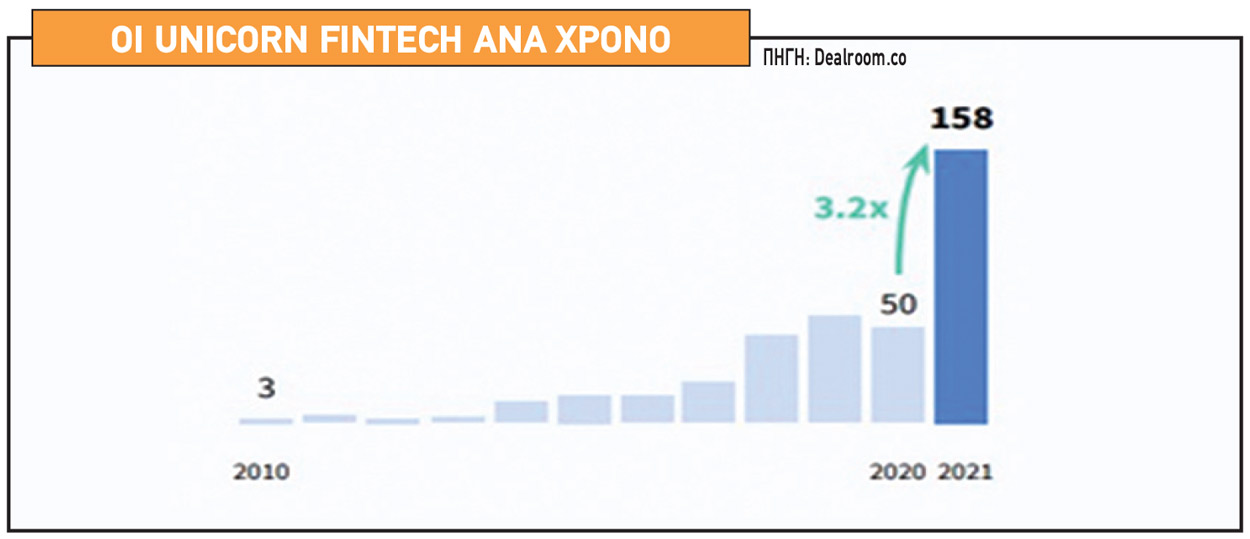

Τη δυναμική του Fintech υπογραμμίζει με τον πλέον έντονο τρόπο το εύρημα της μελέτης ότι το 2021 περίπου 140 Fintech startups ανά τον κόσμο πήραν το 2021 προαγωγή σε μονόκερους (απέκτησαν δηλαδή κεφαλαιοποίηση μεγαλύτερη του 1 δισ. δολ.). Μάλιστα, η επίδοση αυτή μεταφράζεται σε ένα ρυθμό δημιουργίας «Fintech unicorns» κατά 6,5 φορές ταχύτερο από αυτόν που επιτεύχθηκε το 2020. Σημειώνεται ότι στα τέλη του 2020, σύμφωνα με την CB Insights, υπήρχαν παγκοσμίως 75 Fintech unicorns (δηλαδή startups με αποτίμηση άνω του 1 δισ. δολ.) με συνολική αξία 270 δισ. δολ.

Τα οικοσυστήματα

Από γεωγραφικής σκοπιάς, η Ευρώπη κάνει ρελάνς στον επενδυτικό στίβο του Fintech, με τα venture capitals, που μέχρι τώρα ήταν προσανατολισμένα στην Ασία, να μετατοπίζουν το ενδιαφέρον τους στη Γηραιά ήπειρο. Χαρακτηριστικά αυτής της στροφής είναι τα κεφάλαια που άντλησαν το 2020 τρεις ευρωπαϊκές εταιρείες Fintech: η Klarna με έδρα στη Σουηδία σήκωσε 650 εκατ. δολ., η πολωνική Polskie ePlatnosci 587 εκατ. δολ. και η Revolut με έδρα στο Ηνωμένο Βασίλειο 580 εκατ. δολ.

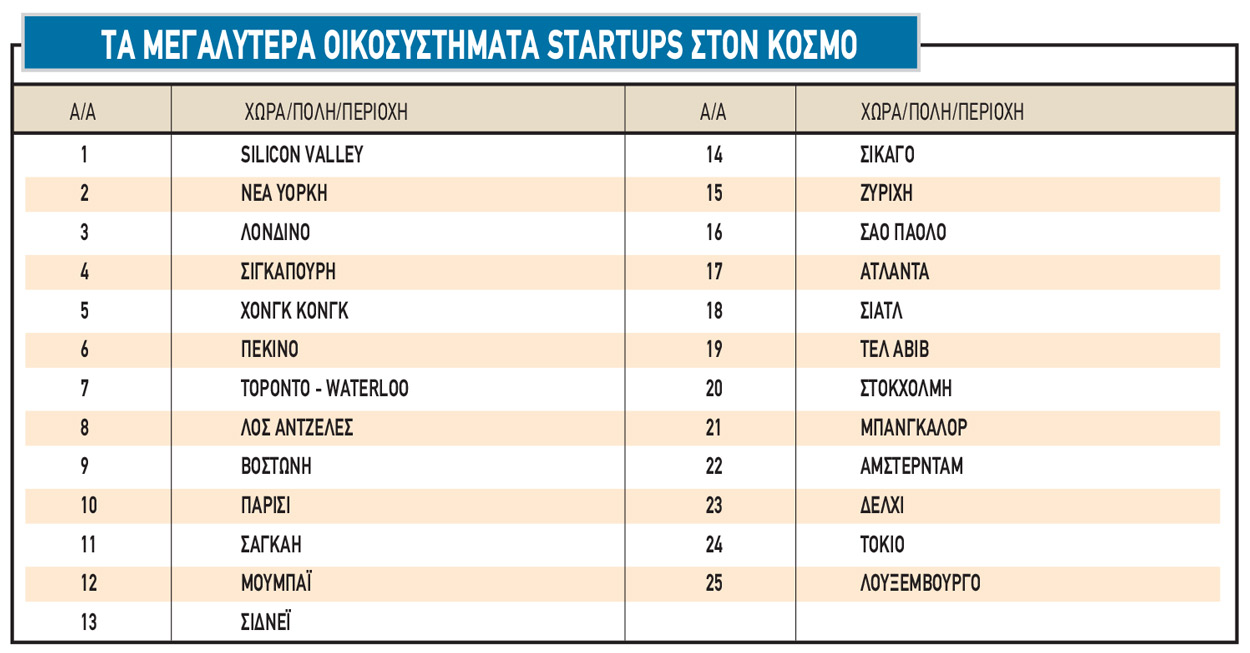

Τον τίτλο της παγκόσμιας πρωτεύουσας για νεοφυείς εταιρείες του κλάδου της χρηματο-οικονομικής τεχνολογίας κρατά η Silicon Valley, με τη Νέα Υόρκη και το Λονδίνο να κατακτούν τη δεύτερη και τρίτη θέση αντίστοιχα στη λίστα με τα πιο ισχυρά οικοσυστήματα για fintechs στον κόσμο. Σύμφωνα με το «Global Startup Ecosystem Report (GSER): Fintech Edition» την πρώτη πεντάδα της ίδιας λίστας συμπληρώνουν η Σιγκαπούρη και το Χονγκ Κονγκ. Στον παγκόσμιο χάρτη του Fintech αναδεικνύονται κι άλλες αγορές-πόλεις, όπως η Ζυρίχη (που αναρριχήθηκε κατά 9 θέσεις στην παγκόσμια κατάταξη), αλλά και το Σιάτλ (που κέρδισε 8 θέσεις).

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα»

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα» Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα

Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Metlen: Μείωση EBITDA 25% για το 2025, αμετάβλητες οι προοπτικές

Metlen: Μείωση EBITDA 25% για το 2025, αμετάβλητες οι προοπτικές Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως ΧΑ: Οι πιο «δημοφιλείς» μετοχές σε ελληνικά και ξένα «σπίτια»

ΧΑ: Οι πιο «δημοφιλείς» μετοχές σε ελληνικά και ξένα «σπίτια» Μorgan Stanley για Metlen: Γιατί επιμένει στα €64 παρά το EBITDA warning

Μorgan Stanley για Metlen: Γιατί επιμένει στα €64 παρά το EBITDA warning Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη!

Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη! Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο

Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο Ομίλος Βαρδινογιάννη: Ενα βήμα πιο κοντά η επένδυση 474 εκατ. στην Ερμιονίδα

Ομίλος Βαρδινογιάννη: Ενα βήμα πιο κοντά η επένδυση 474 εκατ. στην Ερμιονίδα