Αποτελεί τη σημαντικότερη απόφαση της τελευταίας δεκαετίας για την Ομοσπονδιακή Τράπεζα των ΗΠΑ, η οποία βρίσκεται στην τελική ευθεία για να ανακοινώσει το βράδυ το αν τελικά θα προβεί στην αύξηση των επιτοκίων κατά 25 μονάδες βάσης, ή θα αφήσει αμετάβλητο το επιτόκιο παρέμβασης στα τρέχοντα επίπεδα του 0,25%.

Μέχρι και τα μέσα Αυγούστου, οι πιθανότητες για αύξηση των επιτοκίων τον Σεπτέμβριο ήταν σχεδόν 50% - 50%.

Μετά τις 24/8, με αφορμή την αναταραχή στις χρηματοπιστωτικές αγορές και τις ανησυχίες για επιβράδυνση της οικονομίας της Κίνας, όπου και οι δείκτες των μετοχών στις ΗΠΑ σημείωσαν ισχυρή διόρθωση, οι πιθανότητες για αυξήσεις τον Σεπτέμβριο περιορίστηκαν δραστικά.

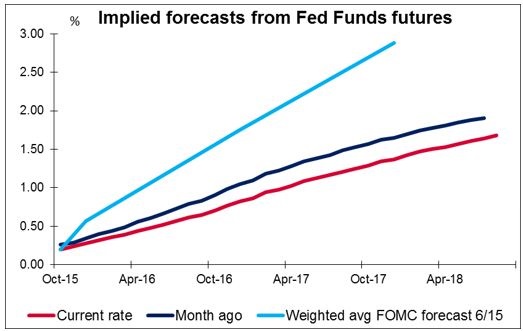

Με βάση τις τελευταίες δημοσκοπήσεις ανάμεσα στους κορυφαίους οικονομολόγους αλλά και βάσει του προθεσμιακού συμβολαίου FedWatch στο Chicago Mercantile Exchange, η πιθανότητα να έχουμε αύξηση των επιτοκίων στην επικείμενη σύσκεψη της FOMC είναι μάλλον μικρή.

Η αγορά στο Σικάγο πιστεύει (πιθανότητα άνω του 75%) ότι η Fed δεν θα παρέμβει. Η πιθανότητα μάλιστα για αύξηση βαίνει μειούμενη τις τελευταίες ημέρες και έχει σταθεροποιηθεί κάτω του 25%, ενώ σε παρόμοια επίπεδα, γύρω στο 30%, είναι και οι δημοσκοπήσεις στους οικονομολόγους.

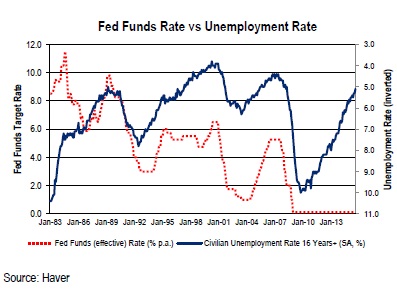

Παρά το γεγονός ότι η σύσφιξη στη νομισματική πολιτική των ΗΠΑ από τη Fed είναι αναμενόμενη και η αύξηση των επιτοκίων είναι μια κίνηση που είναι πολύ πιθανό να συμβεί μέχρι το τέλος τους έτους για πρώτη φορά από το 2006, η αβεβαιότητα σχετικά με το σημείο εκκίνησης της διαδικασίας, την ταχύτητα της προσαρμογής και την πορεία των μελλοντικών κινήσεων της Ομοσπονδιακής Τράπεζας των ΗΠΑ παραμένει.

Επειδή υπάρχουν μεγάλα ανοικτά ζητήματα, τα επιχειρήματα και των δύο αντίθετων πλευρών είναι ισχυρά, αφού η αύξηση των επιτοκίων της Fed εκ των πραγμάτων θα σηματοδοτήσει μια αλλαγή σε μια σειρά θεμάτων, ειδικά στον τομέα των επενδύσεων.

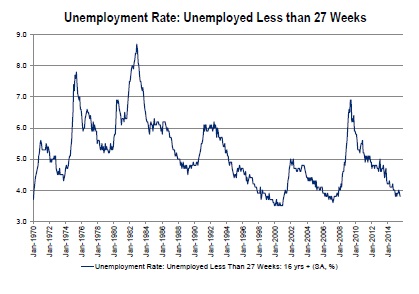

Οι υπέρμαχοι της διατήρησης της χαλαρής νομισματικής πολιτικής για περισσότερο χρονικό διάστημα επισημαίνουν ότι η αμερικανική οικονομία δεν μπορεί να υποστηρίξει μια αύξηση επιτοκίων ακόμα, γιατί η οικονομία δεν έχει επανέλθει στα επίπεδα ισχύος της πριν από την κρίση του 2008.

Από την άλλη, η διατήρηση της νομισματικής πολιτικής σε τόσο χαλαρά επίπεδα για τόσο μεγάλα χρονικά διαστήματα, με τη Fed να εξαντλεί ουσιαστικά την εργαλειοθήκη της, αφήνει την οικονομία στο έλεος μιας νέας εξωγενούς κρίσης με μοναδικό όπλο τη δημοσιονομική πολιτική, επισημαίνουν αυτοί που θεωρούν επιβεβλημένη την αύξηση.

Ο πραγματικός κίνδυνος πάντως είναι η Fed να προβεί γρηγορότερα σε αύξηση των επιτοκίων από ό,τι χρειάζεται πραγματικά η οικονομία και όχι το ανάποδο. Αν η Fed περιμένει πάρα πολύ για να αυξήσει τα επιτόκια, το πρόβλημα είναι ότι ο πληθωρισμός θα μπορούσε να αυξηθεί πάνω από το όριο του 2% ταχύτατα προς το 3% ή 4%.

Η προσωρινή ωστόσο αύξηση του πληθωρισμού δεν είναι τόσο σημαντική απειλή για την οικονομία, αφού η Fed έχει τη δυνατότητα να αυξήσει τα επιτόκια όσο χρειαστεί και να «χαλιναγωγήσει» τις αυξήσεις των τιμών. Αν όμως, στον αντίποδα, περιορίσει την πολιτική της πιο σύντομα, ο ισχνός πληθωρισμός μπορεί να γίνει γρήγορα αποπληθωρισμός και τότε η Fed θα έχει ελάχιστα περιθώρια να μειώσει τα επιτόκια.

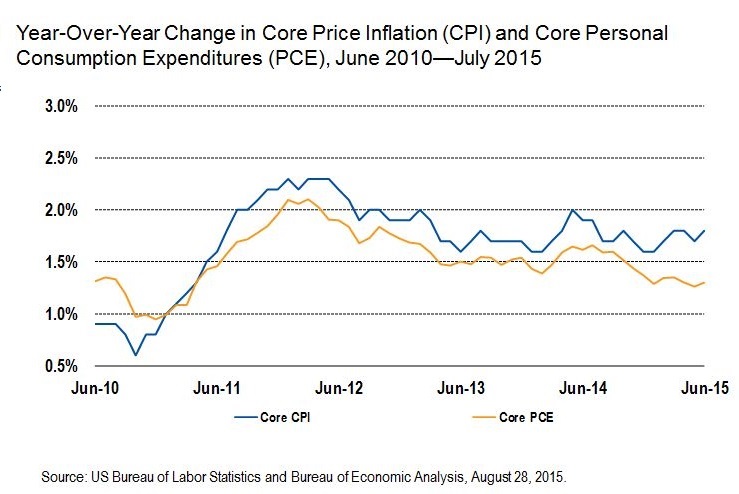

Οι τελευταίες ενδείξεις και στοιχεία για τον ρυθμό ανάπτυξης και την ανεργία δείχνουν ότι η οικονομία των ΗΠΑ αναπτύσσεται καλά. Τα στοιχεία όμως του πληθωρισμού είναι τόσο αδύναμα που κάνουν την αύξηση να φαίνεται απίθανη τον Σεπτέμβριο, ή ακόμα και φέτος. Με πληθωρισμό πάντως σε χαμηλότερα επίπεδα από το 2% την τελευταία 3ετία, αποτελεί πια consensus ότι η Fed δεν θα ξεκινήσει τη σύσφιξη, προτού τα επίπεδα του πληθωρισμού διαμορφωθούν στο 2%.

Ταυτόχρονα, το επόμενο πεδίο αντιπαραβολής που θα σηματοδοτήσει νέες συνθήκες είναι το γεγονός ότι μια ενδεχόμενη αύξηση των επιτοκίων από τη Fed μπορεί να αποτελέσει ένα ισχυρό σοκ για τις αναδυόμενες αγορές, ασκώντας πίεση στις τιμές των βασικών εμπορευμάτων και ωθώντας το δολάριο ανοδικά, με τους επενδυτές να είναι πιο εκτεθειμένοι σε ενδεχόμενη αύξηση επιτοκίων έναντι του 2008.

Η αλήθεια είναι ότι οι κινήσεις σύσφιξης στη νομισματική πολιτική των ΗΠΑ όλες τις προηγούμενες φορές προκάλεσαν σημαντικές ανισορροπίες και αναστατώσεις στις αναδυόμενες αγορές.

Από την άλλη ωστόσο, για την περίπτωση των αναδυόμενων αγορών και των πιθανών αναταραχών, δεν φαίνεται να υπάρχει βέλτιστη χρονική στιγμή για σύσφιξη της νομισματικής πολιτικής από τη Fed, ενώ στις τιμές των μετοχών τους ένα σοκ από τα υψηλά του Μαΐου έχει ήδη επιτευχθεί.

Το ίδιο ισχύει και για τις τιμές των εμπορευμάτων, που από τις αρχές του έτους, με εξαίρεση το κακάο, έχουν κινηθεί σε αρκετά χαμηλότερα επίπεδα, αποτιμώντας ουσιαστικά τις κινήσεις της Fed. Ο δείκτης CRB είναι χαμηλότερα 14% από τις αρχές του έτους, ενώ ο δείκτης του δολαρίου DXY κινείται με +4,1%.

Οι τιμές επίσης των αμερικανικών μετοχών και των αμερικανικών ομολόγων δεν θα μείνουν ανεπηρέαστες σε μια ενδεχόμενη αύξηση, με τον φόβο ότι οι τιμές θα υποστούν πραγματική καθίζηση αν η Fed προτρέξει την πολιτική της αύξησης των επιτοκίων.

Ένα τελευταίο στοιχείο, με μεγάλη σημασία όμως, είναι η αξιοπιστία και η διατήρησή της μακροπρόθεσμα. Το στοιχείο αυτό ευνοεί την αύξηση των επιτοκίων και μάλιστα με ταχύτητα. Είναι γεγονός ότι σε όλη τη διάρκεια του 2ου τριμήνου του έτους, τα σχόλια των αξιωματούχων της Fed οδήγησαν σε επανασχεδιασμό στα επενδυτικά χαρτοφυλάκια, με γνώμονα την αύξηση των επιτοκίων και προς όφελος των επενδύσεων που είναι αποτιμώμενες σε δολάρια.

Η απόφαση της Fed να μην προχωρήσει έως το τέλος του έτους σε αύξηση των επιτοκίων θα μείωνε την αξιοπιστία της και τη δυνατότητά της να παρεμβαίνει και να αποτρέπει κρίσεις στο εγγύς μέλλον, ενώ θα αποτελούσε αποδεικτικό στοιχείο ότι ακόμη και η Fed μπορεί να «χειραγωγηθεί» και από τις αγορές.

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα»

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα» Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα

Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη!

Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη! Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο

Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις

Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις  Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού

Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού Xρηματιστήριο: Ποιοι μοιράστηκαν υπεραξίες 70 δισ. ευρώ σε μια διετία

Xρηματιστήριο: Ποιοι μοιράστηκαν υπεραξίες 70 δισ. ευρώ σε μια διετία