Τα προβλήματα που θα αντιμετώπιζε η οικονομία της ευρωζώνης αν έπεφτε σε μια αποπληθωριστική παγίδα παρουσιάζει σε έκθεση της η Fitch, στην οποία τονίζει ότι αυτό δεν είναι το βασικό της σενάριο.

Σύμφωνα με τους αναλυτές του διεθνούς οίκου, η διατήρηση της ανάπτυξης και του πληθωρισμού σε μηδενικά ή αρνητικά επίπεδα θα ασκούσε τεράστια πίεση στους εθνικούς προϋπολογισμούς και θα περιόριζε την δυνατότητα των κυβερνήσεων να βοηθήσουν τις προβληματικές τράπεζες. Παράλληλα, θα οδηγούσε σε σειρά υποβαθμίσεων για κράτη και τράπεζες.

O αποπληθωρισμός θα μπορούσε να χτυπήσει τα δημόσια οικονομικά για δύο λόγους.

Πρώτον, το επιτόκιο που πληρώνει μια κυβέρνηση όταν εκδίδει ομόλογα βασίζεται στον πληθωρισμό. Για παράδειγμα, αν η γαλλική κυβέρνηση εξέδιδε 10ετες ομόλογο το 2007, ένας επενδυτής που θα ανέμενε πληθωρισμό 2% θα ζητούσε απόδοση 2,5%. Αν στη συνέχεια ο πληθωρισμός υποχωρούσε στο -1%, ο επενδυτής θα ήταν κερδισμένος, αλλά η γαλλική κυβέρνηση θα πλήρωνε πολύ περισσότερα χρήματα.

Δεύτερον, αν υποχωρήσουν οι τιμές στα καταστήματα, τα έσοδα από πηγές όπως οι φόροι επί των πωλήσεων θα μειώνονταν.

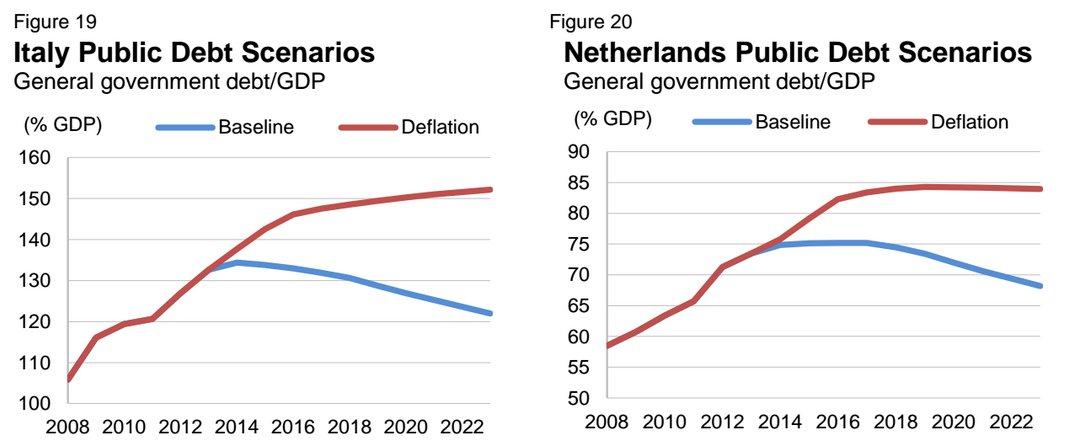

Όπως μεταδίδει το Business Insider, στο σενάριο της η Fitch υπολογίζει πτώση του πληθωρισμού στο -1% το 2015 και το 2016 και αύξηση στο 0% από εκεί και έπειτα. Το ΑΕΠ θα έμενε στο 0% το 2015 και 2016 και θα αυξανόταν στο 1% τις υπόλοιπες χρονιές. Η ανεργία θα παρέμενε στο 12%.

Με βάση την πρόβλεψη αυτή, οι επιπτώσεις στο δημόσιο χρέος της Ιταλίας και της Ολλανδίας θα ήταν η εξής:

Ο διεθνής οίκος προειδοποιεί πως η στασιμότητα της οικονομίας της ευρωζώνης θα είχε αρνητικό αντίκτυπο σε όλο τον κόσμο και ειδικά στην Ευρώπη. Τον μεγαλύτερο κίνδυνο υποβαθμίσεων θα διέτρεχαν οι αναδυόμενες χώρες της Ευρώπης, όπου οι σύνδεσμοι μεταξύ τραπεζών και επενδύσεων είναι ισχυρότεροι.

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία

Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία Νέο deal από ΑΒ Βασιλόπουλο με φόντο τη Βόρεια Ελλάδα

Νέο deal από ΑΒ Βασιλόπουλο με φόντο τη Βόρεια Ελλάδα Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών

Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών Real Consulting: Δίνει το 32,5% σε ισχυρούς επενδυτές, εξαγοράζει την OTS

Real Consulting: Δίνει το 32,5% σε ισχυρούς επενδυτές, εξαγοράζει την OTS Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Τα περιθώρια κέρδους βάζουν φρένο στην κατασκευή κατοικιών

Τα περιθώρια κέρδους βάζουν φρένο στην κατασκευή κατοικιών Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως Πώς αδικούνται στη σύνταξη όσοι εργάζονται περισσότερο

Πώς αδικούνται στη σύνταξη όσοι εργάζονται περισσότερο Ποδαρικό με πρόστιμα από τη «σιδηρά κυρία» της αγοράς

Ποδαρικό με πρόστιμα από τη «σιδηρά κυρία» της αγοράς