Μπορεί να απουσιάζει αυτή την περίοδο από τη χρηματιστηριακή μας αγορά ο καταλύτης μιας ανοδικής πορείας, ωστόσο υπάρχουν πέντε τουλάχιστον λόγοι για τους οποίους ο Γενικός Δείκτης «αντέχει» μέσα σε ένα περιβάλλον πολλών και σημαντικών προκλήσεων. Ένας από αυτούς είναι το γεγονός ότι το Χ.Α. διαπραγματεύεται με σαφώς πιο ελκυστικούς δείκτες αποτίμησης σε σχέση με ΗΠΑ και Ευρώπη.

Άρα, όπως επισημάνουν οι αναλυτές, αυτό σημαίνει πως υπάρχουν σαφή περιθώρια ανόδου για τις ελληνικές μετοχές σε περίπτωση που βελτιωθεί το εξωτερικό περιβάλλον.

Πέραν αυτών, δεκάδες εισηγμένες εταιρείες διακρίνονται για την ισχυρή τους ρευστότητα και παράλληλα έχουν άνετη πρόσβαση στο τραπεζικό σύστημα, που ζητά να διευρύνει την πιστωτική του επέκταση. Πρόκειται για έναν συνδυασμό που επιτρέπει την υλοποίηση πολλών εξαγορών και μεγάλων επενδυτικών προγραμμάτων, τα οποία μάλιστα μπορούν να πριμοδοτηθούν και από το κονδύλια του Ταμείου Ανάπτυξης.

Όταν κατά τον τελευταίο μήνα ο Γενικός Δείκτης κινείται σε ένα στενό εύρος διακύμανσης των 80 μονάδων και όταν το ίδιο εύρος δεν ξεπερνά τις 150 μονάδες κατά το τελευταίο τρίμηνο, τότε δύο αντίθετα μεταξύ τους ερωτήματα μπορούν να τεθούν προς συζήτηση: Πρώτον, γιατί ο Γενικός Δείκτης είναι «κολλημένος» μη μπορώντας να ανεβεί και, δεύτερον, για ποιο λόγο δεν έχει παρατηρηθεί μέχρι σήμερα μια αξιοσημείωτη βύθιση των τιμών των μετοχών στο Χ.Α., όπως αρκετές… Σειρήνες είχαν προβλέψει εδώ και καιρό χωρίς να επιβεβαιωθούν έως σήμερα;

Η απάντηση στο πρώτο ερώτημα είναι μάλλον προφανής: Δεν υπάρχει κάποιο νέο που να μπορεί να δράσει ως καταλύτης ανόδου. Η υποχώρηση των επιτοκίων κινείται με πιο αργούς ρυθμούς απ’ ό,τι αρχικά προέβλεπαν οι αναλυτές, οι πόλεμοι σε Ουκρανία και Μέση Ανατολή συνεχίζονται, η ευρωπαϊκή οικονομία βουλιάζει στη στασιμότητα χωρίς να δείχνει σημάδια ουσιαστικής ανάκαμψης, ενώ στο πολιτικό πεδίο τα πράγματα εξακολουθούν να δείχνουν γκρίζα και στις δύο όχθες του Ατλαντικού (Γαλλία, Γερμανία, ΗΠΑ).

Όμως, η απάντηση στο δεύτερο ερώτημα παρουσιάζει μεγαλύτερο ενδιαφέρον και, σύμφωνα με γνωστό χρηματιστηριακό αναλυτή, «το γεγονός ότι ο Γενικός Δείκτης αμύνεται σθεναρά απέναντι σε τόσο σοβαρές διεθνείς προκλήσεις και μετά από ένα συν 65%-70% που έχει καταγράψει κατά την τελευταία πενταετία, θα πρέπει να μας βάλει σε σκέψεις. Κι αυτό γιατί, αν εξηγηθεί επαρκώς γιατί οι τιμές των μετοχών αντέχουν στα υψηλά τρέχοντα επίπεδα παρά τις σοβαρές προκλήσεις, τότε μπορεί κάποιος να προσδοκά βάσιμα πως δικαιολογούνται υψηλότερα επίπεδα αποτιμήσεων, σε περίπτωση που οι εξωτερικές συνθήκες βελτιωθούν στο μέλλον. Ίσως έτσι να εξηγείται και το γεγονός ότι οι μετοχές παρουσιάζονται ανθεκτικές σε Ελλάδα και εξωτερικό».

Αιτίες αντοχής

Ποιοι λοιπόν παράγοντες «στηρίζουν» το Γενικό Δείκτη στα τρέχοντα επίπεδα τιμών;

- Ο πληθωρισμός. Αν υποθέσουμε ότι κατά την τελευταία τριετία πως οι τιμές έχουν ανεβεί περίπου κατά 20%, τότε θα μπορούσε να δικαιολογηθεί μια αντίστοιχη αύξηση των τιμών των μετοχών, καθώς οι περισσότερες εταιρείες θεωρούνται -και πολύ συχνά είναι- ως «inflation proof», δηλαδή ασφαλείς από τον πληθωρισμό, καθώς έχουν τη δυνατότητα με μετακυλίουν το αυξημένο κόστος τους στους πελάτες τους. Για να μην αναφερθούμε στις εταιρείες που εκμεταλλεύονται τις πληθωριστικές πιέσεις και εκτινάσσουν τις κερδοφορίες τους (greed inflation).

- Το γεγονός ότι οι ελληνικές μετοχές είναι κατά μέσο όρο «φθηνές» σε όρους χρηματιστηριακών δεικτών, παρά την άνοδο που έχουν καταγράψει στο ταμπλό του Χ.Α. κατά τα τελευταία χρόνια. Αν -όπως επισημαίνει ο σύμβουλος επενδύσεων της Κύκλος ΑΧΕΠΕΥ Δημήτρης Τζάνας- στις ΗΠΑ τα P/E των αγορών ξεπερνούν το 20 και στις φθηνές ευρωπαϊκές το P/E του Eurostoxx διαμορφώνεται στο 13-14, στο ελληνικό χρηματιστήριο το P/E βρίσκεται στο 8 σύμφωνα με τα στοιχεία της Factset (βάσει κερδών 2024-25)». Η αιτία του μέσου χαμηλού P/E στο Χ.Α. οφείλεται στο γεγονός ότι κατά την τελευταία πενταετία η αθροιστική κερδοφορία των εισηγμένων εταιρειών αυξήθηκε πολύ περισσότερο απ’ ό,τι οι τιμές των μετοχών τους και αυτό ισχύει ακόμη ακόμα κι αν δεν συμπεριλάβουμε στη σύγκριση τους τίτλους των εισηγμένων εμπορικών τραπεζών. Για παράδειγμα, με μια αθροιστική κεφαλαιοποίηση του Χ.Α. κοντά στα 100 δισ. ευρώ και την περυσινή αθροιστική κερδοφορία των εισηγμένων εταιρειών κοντά στα 10,5 δισ. ευρώ, προκύπτει ένα μέσο P/E ελαφρά μονοψήφιο, που φαίνεται ότι θα χαμηλώσει περαιτέρω αν συνεκτιμηθούν και οι προβλέψεις για νέα φετινή άνοδο των εταιρικών κερδών στην Ελλάδα (βλέπε αποτελέσματα εισηγμένων πρώτου τριμήνου).

- Η Ελλάδα και η οικονομία της βρίσκονται σε αυτή τη χρονική περίοδο έξω από το κάδρο των διεθνών και των ευρωπαϊκών προβλημάτων. Διαθέτει σταθερή κυβέρνηση με χρονικό ορίζοντα τριών ακόμη ετών, επιτυγχάνει τους στόχους της στο μέτωπο των δημοσιονομικών της αποτελεσμάτων (π.χ. σε αντίθεση με Γαλλία και Ιταλία), έχει εξομαλύνει τις σχέσεις της με την Τουρκία στο πεδίο και σημειώνει ρυθμό οικονομικής ανάπτυξης υψηλότερο από τον μέσο ευρωπαϊκό. Ενδεικτικό είναι το παράδειγμα της Wood & Company που επεσήμανε πρόσφατα πως «εκτιμά αύξηση του πραγματικού ΑΕΠ σε περίπου 3%, υποστηριζόμενο από τη βελτίωση των ισολογισμών του ιδιωτικού τομέα και την ευνοϊκή χρηματοοικονομική θέση του δημόσιου τομέα, η οποία κρατά το κόστος δανεισμού σε μέτρια επίπεδα. Η πρόβλεψή του συγκεκριμένου οίκου για +2,8% για το 2024 έχει 0,5 ποσοστιαίες μονάδες καθοδικού κινδύνου.

- Η πολύ καλή ποιότητα δεκάδων εισηγμένων εταιρειών στο Χρηματιστήριο της Αθήνας. Μετά από μια δεκαετία βαθιάς και πρωτόγνωρης οικονομικής κρίσης (σε αντίθεση με την Ευρώπη που συνέχισε να αναπτύσσεται με ικανοποιητικούς ρυθμούς), έμειναν ζωντανές μόνο εκείνες οι επιχειρήσεις που διέθεταν ισχυρά συγκριτικά πλεονεκτήματα και παράλληλα μπόρεσαν να ανταπεξέλθουν σε περιβάλλον έντονης αβεβαιότητας. Τώρα, λοιπόν, που η ελληνική οικονομία ανακάμπτει οι επιχειρήσεις που απέμειναν καταφέρνουν να υπεραποδώσουν με ό,τι αυτό σημαίνει για τις κερδοφορίες τους. Επιπλέον, λόγω της ισχυρής τους ρευστότητας, δεκάδες εισηγμένες εταιρείες βρίσκονται σε διαδικασία εντοπισμού αγοραστικών ευκαιριών, γεγονός που δεν αφήνει σε καμιά περίπτωση αδιάφορη την επιχειρηματική κοινότητα.

- Eπειδή απουσιάζουν οι πειστικές εναλλακτικές επιλογές για τους επενδυτές, από τη στιγμή που θα αποφασίσουν να αποφασίσουν να ρευστοποιήσουν τις μετοχές τους. Δυσκολεύονται δηλαδή να αποφασίσουν τι θα κάνουν τα χρήματά τους στη συνέχεια. Για παράδειγμα, αυτήν την περίοδο τα καταθετικά επιτόκια των τραπεζών παραμένουν χαμηλότερα του πληθωρισμού, ενώ οι αποδόσεις (yields) των ομολόγων όχι μόνο δεν είναι σπουδαίες, αλλά και προβλέπεται να υποχωρήσουν σημαντικά μέσα στην επόμενη διετία. Επίσης, οι τιμές των commodities έχουν επηρεαστεί και αυτές από τη χαμηλή ζήτηση σε Ευρώπη και Κίνα. Για παράδειγμα, παρά την πολύμηνη αναταραχή στη Μέση Ανατολή, η τιμή του πετρελαίου δεν έχει ανεβεί ακριβώς λόγω του παρατηρούμενου τέλματος στην ευρωπαϊκή οικονομία. Πλαγιοπτωτικά επίσης -μετά την περσινή μεγαλύτερη υποχώρησή της- και η τιμή του χάλυβα. Γενικότερα, ούτε και οι τιμές των commodities αποτελούν «σίγουρο αφήγημα» για τους επενδυτές.

Λεφτά… υπάρχουν

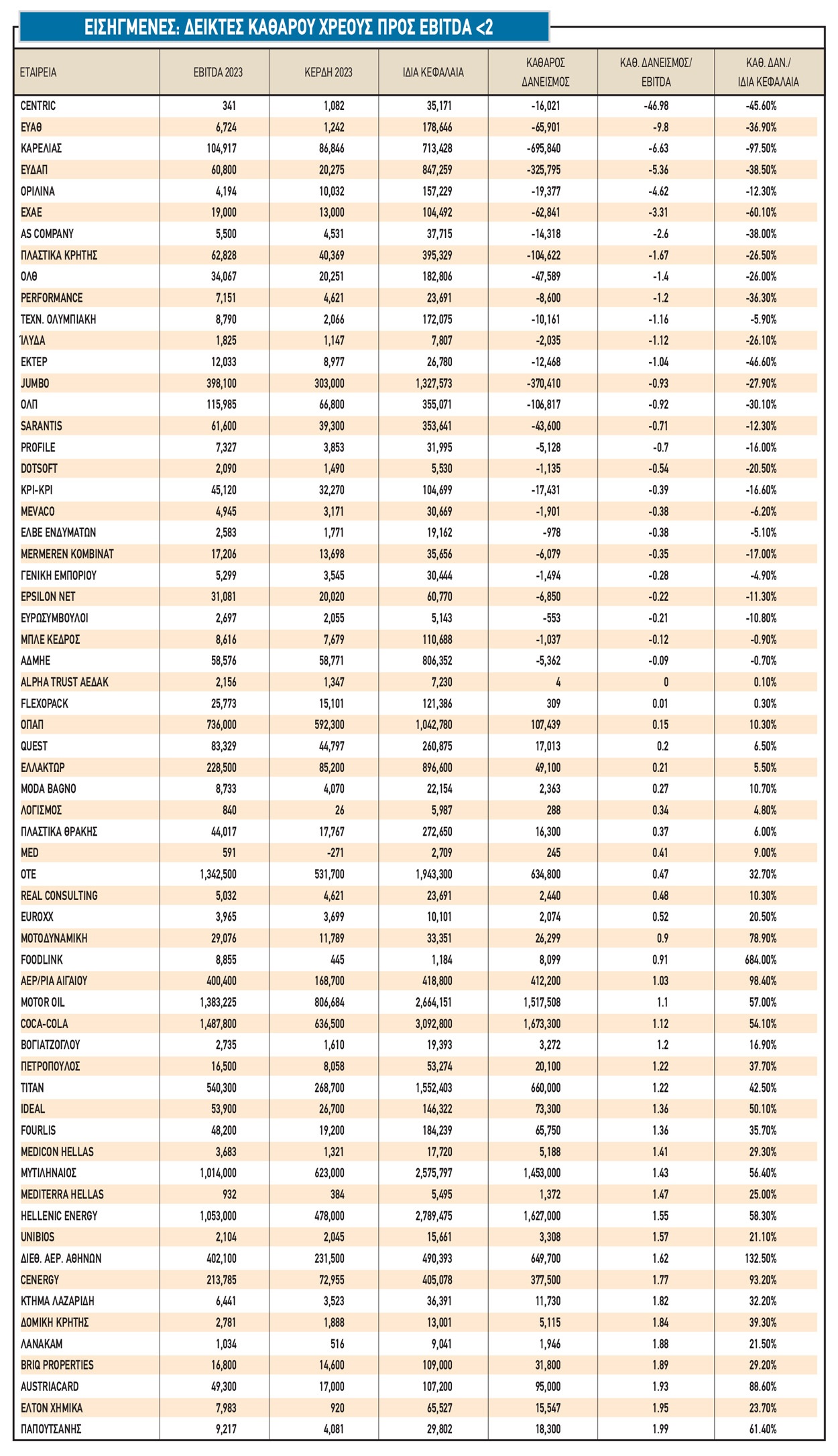

Όπως προκύπτει από τα στοιχεία του παρατιθέμενου πίνακα, στο τέλος του 2023 υπήρχαν τουλάχιστον 27 μη τραπεζικές εισηγμένες εταιρείες με θετικό καθαρό ταμείο και άλλες τουλάχιστον 37 με δείκτη «καθαρού χρέους προς EBITDA» χαμηλότερο του 2 (πρόκειται για μια ιδιαίτερα ικανοποιητική τιμή του δείκτη).

Με άλλα λόγια, πολλές δεκάδες εισηγμένες εταιρείες διαθέτουν ιδιαίτερα ισχυρή ρευστότητα προκειμένου να προχωρήσουν σε εξαγορές και σε σημαντικά επενδυτικά προγράμματα: α) Κάνοντας χρήση των ήδη υπαρχόντων κεφαλαίων τους, β) Προσφεύγοντας σε τραπεζικό δανεισμό, σε μια περίοδο που οι εγχώριοι χρηματοπιστωτικοί όμιλοι έχουν ως στόχο την ταχεία πιστωτική τους επέκταση, γ) Εκμεταλλευόμενες τα κίνητρα και τη χρηματοδότηση του Ταμείου Ανάκαμψης, ή και άλλων Κοινοτικών κονδυλίων.

Ενδεικτικές είναι οι προσπάθειες πολλών εισηγμένων εταιρειών πληροφορικής (π.χ. Profile, Ideal Holdings, Performance Technologies, Real Consulting, αλλά και Q&R μετά και τη χρηματοδότηση με 19,5 εκατ. ευρώ από τη βασικότερη μέτοχό της) να προχωρήσουν σε εξαγορές άλλων εταιρειών του κλάδου.

Τα επεκτατικά σχέδια της MetLen είναι γνωστά, όπως και της ΓΕΚ-ΤΕΡΝΑ (ιδιαίτερα μετά την πώληση του ποσοστού της στην ΤΕΡΝΑ Ενεργειακή), της ΔΕΗ, του ΟΤΕ, των δύο διυλιστηρίων HellenIQ Energy και Motor Oil, της Cenergy, της Lamda Development, της ΑΔΜΗΕ, της Intrakat, της Fourlis, του ΟΛΠ, της Lavipharm, της Flexopack και πολλών άλλων. Παράλληλα, σχέδια για εξαγορές έχουν ανακοινώσει πολλές εισηγμένες, όπως για παράδειγμα η Quest Holdings, η Sarantis, ο όμιλος Titan, αλλά και μικρότερης κεφαλαιοποίησης εταιρείες όπως η AS Company, η CPI και οι Ευρωσύμβουλοι.

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα»

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα» Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα

Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Metlen: Μείωση EBITDA 25% για το 2025, αμετάβλητες οι προοπτικές

Metlen: Μείωση EBITDA 25% για το 2025, αμετάβλητες οι προοπτικές Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως ΧΑ: Οι πιο «δημοφιλείς» μετοχές σε ελληνικά και ξένα «σπίτια»

ΧΑ: Οι πιο «δημοφιλείς» μετοχές σε ελληνικά και ξένα «σπίτια» Μorgan Stanley για Metlen: Γιατί επιμένει στα €64 παρά το EBITDA warning

Μorgan Stanley για Metlen: Γιατί επιμένει στα €64 παρά το EBITDA warning Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη!

Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη! Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο

Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο Ομίλος Βαρδινογιάννη: Ενα βήμα πιο κοντά η επένδυση 474 εκατ. στην Ερμιονίδα

Ομίλος Βαρδινογιάννη: Ενα βήμα πιο κοντά η επένδυση 474 εκατ. στην Ερμιονίδα