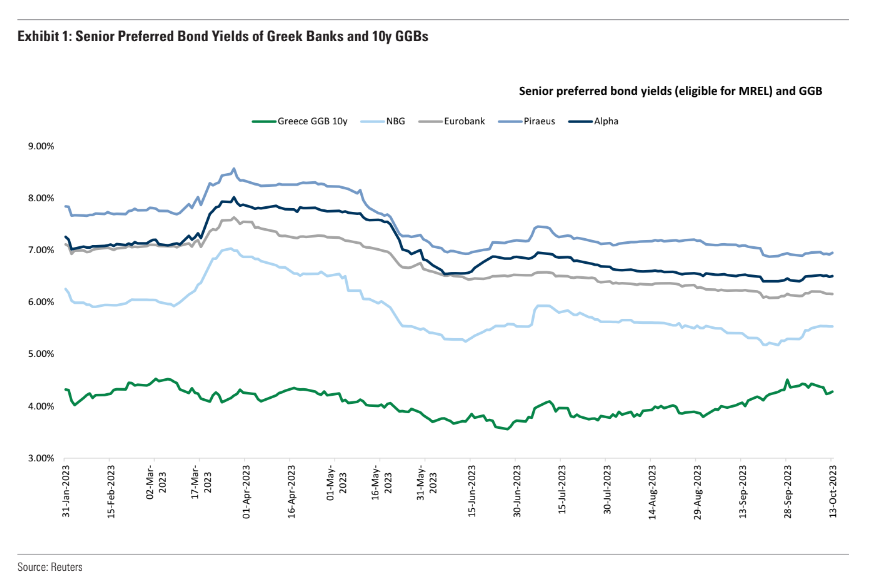

H Goldman Sachs εκτιμά ότι η αναβάθμιση του αξιολόγησης του ελληνικού δημοσίου σε επενδυτική βαθμίδα από τον οίκο S&P την Παρασκευή 20 Οκτωβρίου, μπορεί να επιτρέψει φθηνότερη χρηματοδότηση για τις ελληνικές τράπεζες. Αυτό το στοιχείο είναι ιδιαίτερα σημαντικό νέο για τις σχεδιαζόμενες εκδόσεις έκδοσης MREL των ελληνικών τραπεζών, κατά την άποψη της επενδυτικής τράπεζας. Η ίδια εκτιμά θετική αντίδραση της αγοράς μετοχών για τις ελληνικές τράπεζες από αυτή την αναβάθμιση, δεδομένης της βελτίωσης του κλίματος. Επίσης σημειώνει ότι η συμπίεση των περιθωρίων απόδοσης των εταιρικών ομολόγων των ελληνικών τραπεζών έχει μείνει πίσω σε σχέση με τα κρατικά τα τελευταία χρόνια, κυρίως λόγω της χαμηλότερης ρευστότητας.

Η S&P είναι ένας από τους τέσσερις μεγάλους οίκους αξιολόγησης, συμπεριλαμβανομένων της Fitch, της Moody's και της DBRS, τους οποίους χρησιμοποιεί η ΕΚΤ για τον καθορισμό των απαιτήσεων, όταν τα κρατικά ομόλογα χρησιμοποιούνται ως εγγύηση. Η αναβάθμιση αυτή θα επιτρέψει φθηνότερες εξασφαλίσεις, όταν τα ελληνικά ομόλογα χρησιμοποιούνται ως εγγύηση από τις τράπεζες στην ΕΚΤ.

Αναφορικά με τα την περίληψη των ελληνικών ομολόγων σε δείκτες, η μεθοδολογία πολλών δεικτών ομολόγων απαιτεί τουλάχιστον μία αξιολόγηση επενδυτικής βαθμίδας από S&P, Fitch ή Moody's. Η αναβάθμιση αυτή μπορεί να προκαλέσει τη συμπερίληψη της Ελλάδας σε ένα ευρύτερο φάσμα ομολογιακών δεικτών. Η αμερικανική τράπεζα αναμένει ότι η αναθεώρηση της αξιολόγησης από τον οίκο Fitch την 1η Δεκεμβρίου να αποτελέσει σημαντικό καταλύτη.

Η τράπεζα εξηγεί ότι την Παρασκευή στις 20 Οκτωβρίου, μετά το κλείσιμο της αγοράς, η S&P αναβάθμισε την Ελλάδα σε επενδυτική βαθμίδα BBB-/A-3 από BB+/B με σταθερές προοπτικές από θετικές προοπτικές, με τον αμερικανικό οίκο αξιολόγησης να επικαλείται τη βελτίωση της πορείας των δημοσιονομικών από την εξυγίανση που έχει λάβει χώρα.

Αυτή είναι η πρώτη φορά από το 2010 που η S&P έχει αξιολογήσει τα κρατικά ομόλογα της Ελλάδας σε επενδυτική βαθμίδα (IG). Στις 8 Σεπτεμβρίου, η DBRS Morningstar αναβάθμισε επίσης τα κρατικά ομόλογα της Ελλάδας σε IG. Οι επόμενες αναθεωρήσεις της αξιολόγησης το 2023 είναι την 1η Δεκεμβρίου 2023 από τη Fitch. Η τρέχουσα αξιολόγηση είναι BB+ (1 βαθμίδα κάτω από το status IG).

Η διαφορά των αποδόσεων των κρατικών ομολόγων της Ελλάδας σε σχέση με τα γερμανικά Bunds και τα ιταλικά BTPs έχει μειωθεί τα τελευταία 3 χρόνια, αντανακλώντας τη βελτιωμένη πορεία του δημόσιου χρέους και την εμπιστοσύνη της αγοράς ότι η Ελλάδα θα αποκτήσει ξανά το καθεστώς IG. Κατά το τελευταίο κλείσιμο, τα 10ετή ελληνικά ομόλογα διαπραγματεύονταν στο 4,3% περίπου, γεγονός που συνεπάγεται ήδη χαμηλότερη απόδοση σε σύγκριση με τα ιταλικά 10ετή BTPs στο 4,9%.

Citi: H επιστροφή στην επενδυτική βαθμίδα 10 χρόνια μετά τη χρεοκοπία

Η S&P είναι ο πρώτος από τους τρεις "μεγάλους" οίκους αξιολόγησης που αναβαθμίζει την Ελλάδα σε επενδυτική βαθμίδα, επισημαίνει από την πλευρά της η Citi.

«Η κίνηση αυτή ήταν ευρέως αναμενόμενη δεδομένης της συνεχιζόμενης οικονομικής και δημοσιονομικής υπεραπόδοσης. Όπως και στην περίπτωση της Ιταλίας, η S&P δήλωσε ότι αναμένει "πρόσθετες διαρθρωτικές οικονομικές και δημοσιονομικές μεταρρυθμίσεις, σε συνδυασμό με μεγάλα κονδύλια της ΕΕ" που θα στηρίξουν την ισχυρή οικονομική ανάπτυξη την περίοδο 2023-2026. Η S&P δήλωσε ότι εάν ο δείκτης δημόσιου χρέους της Ελλάδας συνεχίσει να μειώνεται, η χώρα ενδέχεται να λάβει άλλη μια αναβάθμιση της αξιολόγησης», εκτιμά η Citi.

«Το χρηματοδοτικό πρόγραμμα NGEU που ξεκίνησε το 2020 ως απάντηση στην πανδημία, αν και συνδέεται χαλαρά με την έκταση του σοκ της πανδημίας. Είχε στην πραγματικότητα ως στόχο να κλείσει περαιτέρω τις εισοδηματικές διαφορές μεταξύ των χωρών και να καταστήσει τις δημοσιονομικά ευάλωτες χώρες της ΕΕ πιο ανθεκτικές. Η Ελλάδα έχει ήδη λάβει μέχρι στιγμής κονδύλια που αντιστοιχούν στο 5,4% του ΑΕΠ του 2022, η Ιταλία στο 3,4%. Με την αύξηση του κόστους χρηματοδότησης του χρέους και την επιβράδυνση της ονομαστικής αύξησης του ΑΕΠ, η αξιοποίηση των κονδυλίων θα μπορούσε να έχει ουσιαστικό αντίκτυπο στις αναλύσεις βιωσιμότητας του χρέους, ιδίως σε χώρες με υψηλό δημόσιο χρέος όπως η Ιταλία ή η Ελλάδα», καταλήγει η Citi.

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία

Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία Νέο deal από ΑΒ Βασιλόπουλο με φόντο τη Βόρεια Ελλάδα

Νέο deal από ΑΒ Βασιλόπουλο με φόντο τη Βόρεια Ελλάδα Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών

Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών Real Consulting: Δίνει το 32,5% σε ισχυρούς επενδυτές, εξαγοράζει την OTS

Real Consulting: Δίνει το 32,5% σε ισχυρούς επενδυτές, εξαγοράζει την OTS Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Τα περιθώρια κέρδους βάζουν φρένο στην κατασκευή κατοικιών

Τα περιθώρια κέρδους βάζουν φρένο στην κατασκευή κατοικιών Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως Πώς αδικούνται στη σύνταξη όσοι εργάζονται περισσότερο

Πώς αδικούνται στη σύνταξη όσοι εργάζονται περισσότερο Ποδαρικό με πρόστιμα από τη «σιδηρά κυρία» της αγοράς

Ποδαρικό με πρόστιμα από τη «σιδηρά κυρία» της αγοράς