H ελληνική χρηματιστηριακή αγορά συνεχίζει σταθερά την άνοδό της, δείχνοντας ότι προεξοφλεί ουσιαστικές αλλαγές στην οικονομία και τις εισηγμένες εταιρείες. Φαίνεται, λοιπόν, ότι παγιώνεται μια τάση, για την οποία όμως δεν γνωρίζουμε πόσο ισχυρή είναι ή πώς θα αντιδράσει στα crash tests των επόμενων δύο μηνών και, φυσικά, των εκλογικών αναμετρήσεων. Συνολικά, παρότι οι «ταύροι» έχουν κερδίσει (και συνεχίζουν να κερδίζουν) αρκετούς πόντους στο μπρα ντε φέρ με τις «αρκούδες», οι προκλήσεις παραμένουν ισχυρές και τα στοιχεία χρειάζονται προσεκτικούς… αναγνώστες, στην πορεία για το ψυχολογικό ορόσημο των 850 μονάδων (υψηλό του Μαΐου 2018).

Με άνοδο χωρίς διόρθωση, στο... στυλ των αμερικανικών δεικτών, κινείται και το ελληνικό χρηματιστήριο. H πορεία του Χ.Α. δείχνει ότι δεν φοβάται την εκλογική χρονιά και τις πολιτικές εξελίξεις, ενώ οι έξοδοι της χώρας στις αγορές των ομολόγων δημιουργούν αισιοδοξία και για τη μελλοντική τροχιά της οικονομίας.

Εδώ και λίγους μήνες οι ξένοι θεσμικοί επενδυτές, οι οποίοι άλλωστε είναι και οι κυρίαρχοι στην εγχώρια χρηματιστηριακή αγορά, λειτουργούν στη βάση του αισιόδοξου σεναρίου, με βάση το οποίο:

1) Η οικονομία, ανεξαρτήτως της νέας κυβέρνησης, θα συνεχίσει να αναπτύσσεται με τους ρυθμούς ανάπτυξης που εμφανίζει, και

2) είναι το πιο πιθανό ότι θα προκύψουν δύο σχέδια στήριξης των τραπεζών και οι συστημικές τράπεζες είναι δυνατόν είτε να μη χρειαστούν αύξηση μετοχικού κεφαλαίου είτε οι αυξήσεις κεφαλαίου να γίνουν με πολύ διαφορετικούς όρους απ’ ό,τι το 2015.

Όπως και σε προηγούμενες χρονιές που ξεκινούσαν πολύ θετικά, ο Γενικός Δείκτης και ειδικά οι τιμές των τραπεζικών τίτλων δεν δείχνουν να επηρεάζονται αρνητικά απ’ οτιδήποτε στην αγορά και αυτό απεικονίζει τις συνθήκες risk-on, την αλλαγή κλίματος και ψυχολογίας.

Ταυτόχρονα, και μόνο το τελευταίο διάστημα, σημαντικοί παίκτες του sell side, όπως η ελβετική UBS, η αμερικανική JP Morgan και η γαλλική Societe Generale, επισημαίνουν ότι ήταν και παραμένουν θετικές για την πορεία των εγχώριων ομολόγων.

Η UBS προχώρησε σε αναβάθμιση της σύστασής της σε υπεραπόδοση για την Ελλάδα και, σύμφωνα με το report της, η απόδοση του 10ετούς δείκτη αναφοράς των ελληνικών κρατικών ομολόγων θα μπορούσε να μειωθεί περαιτέρω έως το 2020 στο 3%, κάτι που θα μπορούσε να υποστηρίξει περαιτέρω την απόδοση των ελληνικών τραπεζών.

Η JP Morgan Asset Management εξακολουθεί να βλέπει αξία τόσο στους τίτλους του Δημοσίου όσο και στις καλυμμένες ομολογίες των τραπεζών και, παρότι υπάρχουν ακόμα ζητήματα για την Ελλάδα μακροπρόθεσμα, η πλειονότητα του χρέους βρίσκεται στα χέρια του δημόσιου τομέα. «Η ελληνική περίπτωση αρέσει γιατί δίνει spread 350 μονάδων βάσης σε σχέση με τη Γερμανία, που είναι πολύ ευνοϊκό», ανέφερε η JP Morgan Asset Management.

Τελευταία προστέθηκε η Societe Generale, η οποία στέκεται στην πρόωρη αποπληρωμή του ΔΝΤ, αλλά και στην υπάρχουσα ρευστότητα που δίνει ασφάλεια, γεγονός που το εκτιμά και ως υποτιμημένο παράγοντα από τις αγορές, αλλά και από τους οίκους αξιολόγησης.

Τα ορόσημα για την αγορά

Τα επόμενα ορόσημα για την αγορά έως τα τέλη Μαΐου είναι πολλά και σημαντικά:

* Στις 26 Απριλίου, έκθεση από τον από τον αμερικανικό οίκο αξιολόγησης Standard and Poor’s με πιθανή αναβάθμιση σε «ΒΒ-» από «Β+» ή κατά μία μονάδα στην κλίμακα αξιολόγησης του αφού το outlook είναι θετικό για τη χώρα.

* Στις 3 Μαΐου, έκθεση από τον καναδικό οίκο αξιολόγησης DBRS με μικρότερη πιθανότητα αναβάθμισης σε «ΒΒ» (low )από «Β» (high) ή κατά μία κλίμακα αφού το outlook είναι θετικό για τη χώρα.

* Στο ιδανικό σενάριο, έως τις αρχές Μαΐου θα υπάρχει και η έγκριση του σχεδίου που αφορά στη σύσταση του μηχανισμού APS (Asset Protection Scheme) τιτλοποίησης μη εξυπηρετούμενων δανείων, με εγγύηση του Δημοσίου.

* Στο πρώτο δεκαήμερο του Μαΐου είναι πιθανό να υπάρξει νέα έξοδος στις ομολογιακές αγορές, με τη νέα έκδοση να αφορά είτε ένα νέο τριετές ομόλογο ή το νέο άνοιγμα υφιστάμενων εκδόσεων, όπως τον πενταετή τίτλο που εκδόθηκε τον περασμένο Ιανουάριο ή το επταετές ομόλογο που εκδόθηκε τον Φεβρουάριο του 2018. Τη δεδομένη χρονική στιγμή, ένα νέο 7ετές ομόλογο benchmark είναι το πιο πιθανό.

* Στις 10 Μαΐου η Ελλάδα θα εξοφλήσει ένα μέρος, πιθανότατα 3,7 δισ. ευρώ, από τα ακριβά δάνεια που παρείχε το ΔΝΤ στη χώρα μας και τα οποία φέρουν επιτόκιο 5% περίπου.

* Ο οίκος MSCI θα αναβαθμίσει της μετοχή της Eurobank στους εγχώριους δείκτες μετά την ολοκλήρωση της απορρόφησης της Grivalia και θα εντάξει τη μετοχή της στον MSCI Standard, με τη Wood & Company, αλλά και την JP Morgan να προβλέπουν σημαντικές εισροές 128-164 εκατ. δολάρια για τον τίτλο της τράπεζας. Με δεδομένο ότι η συγχώνευση συνιστά εταιρική εξέλιξη, η εισαγωγή μπορεί να γίνει οποιαδήποτε στιγμή μετά τη διαπραγμάτευση των νέων μετοχών και όχι σε τακτική αναθεώρηση δεικτών, αλλά αυτό δεν αποκλείει το γεγονός να υπάρξει κι άλλη προσθήκη από τον τραπεζικό κλάδο.

* Στο δεύτερο δεκαπενθήμερο του Μαΐου, η Εθνική Τράπεζα θα παρουσιάσει στο investment day το νέο της επιχειρηματικό σχέδιο σε θεσμικούς επενδυτές, σχέδιο στο οποίο θα έχει τους στόχους για το πώς θα αυξηθούν τα έσοδα της τράπεζας και πώς θα εκμεταλλευθεί τη ρευστότητα της.

Αποτιμήσεις και συγκρίσεις

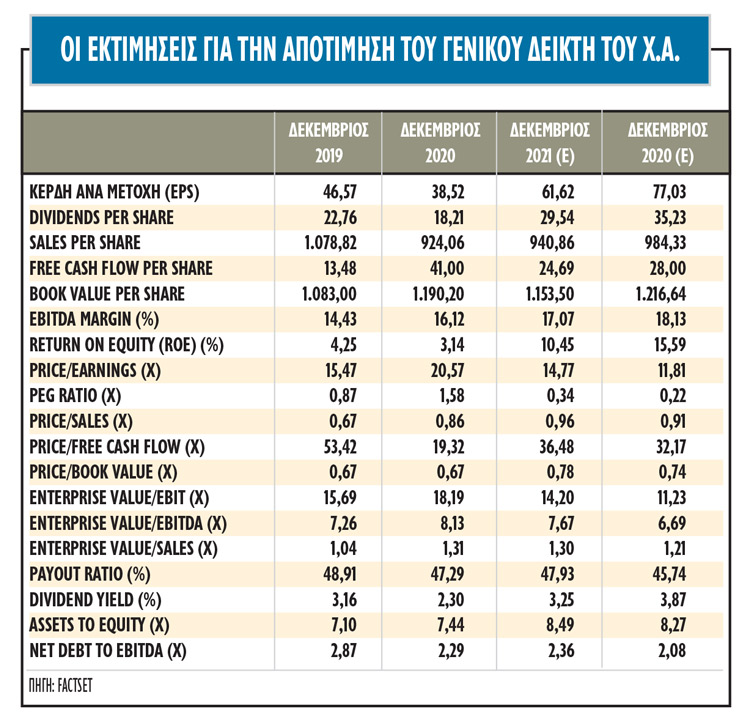

Παράλληλα, τα αποτελέσματα του 2018 και οι προβλέψεις για φέτος για την υψηλή κεφαλαιοποίηση αποτυπώνουν καλύτερη εικόνα για τις εισηγμένες και επιτρέπουν και υψηλότερες εκτιμήσεις για την τρέχουσα περίοδο.

Από την άλλη πλευρά, από τις 690 μονάδες και έπειτα, οι τιμές των μετοχών δεν έχουν κοιτάξει προς τα πίσω και, παρότι πολλοί αναλυτές βλέπουν πλέον τις 850 μονάδες στο ελληνικό χρηματιστήριο, η αγορά έχει ήδη αφομοιώσει πολλά θετικά ορόσημα, οπότε αυτό που πρέπει να αποτιμήσουν οι επενδυτές είναι κατά πόσο θα μπορούσε να αναρριχηθεί έως τις 850 μονάδες ή αν στις τιμές έχουν ήδη προεξοφληθεί τα περισσότερα από τα θετικά στοιχεία.

Οι ξένοι επενδυτές έχουν γίνει πολύ επιλεκτικοί πια στις μετοχές, αφού οι αποτιμήσεις συνολικά είναι σε υψηλά επίπεδα. Η εικόνα στην αποτίμηση των δεικτών για τις ελληνικές μετοχές έχει βελτιωθεί αισθητά. Ωστόσο, παραμένει το πρόβλημα καθορισμού του κατάλληλου benchmark σύγκρισης των εγχώριων δεικτών.

Οι ελληνικές μετοχές εξακολουθούν να εμφανίζουν premium σε σχέση με τις αναδυόμενες αγορές. Στον αντίποδα, εν συγκρίσει με τις ευρωπαϊκές αγορές του ευρωπαϊκού Νότου, η εικόνα είναι καλύτερη, με την εγχώρια αγορά να εμφανίζει μέχρι και μικρά discount σε όρους κερδοφορίας (P/E) και λογιστικής αξίας (P/BV) σε σχέση με την Ισπανία και την Ιταλία.

Με βάση τις αποτιμήσεις των βασικών χρηματιστηριακών δεικτών υψηλής κεφαλαιοποίησης για το 2018 και το 2019, ο εγχώριος δείκτης υψηλής κεφαλαιοποίησης διαπραγματεύονται σε υψηλότερα επίπεδα δεικτών έναντι του ευρωπαϊκού μέσου όρου, όπως αυτός απεικονίζεται από τους πολλαπλασιαστές διαπραγμάτευσης του δείκτη Euro Stoxx.

Πιο συγκεκριμένα, για τα έτη ανάλυσης 2018 και 2019, ο FTSE/Athex Large Cap διαπραγματεύεται με 17,6 φορές τα κέρδη του για το 2019 και έναντι 14,3 φορές για τον ευρωπαϊκό μέσο όρο.

Από την άλλη, ο εγχώριος δείκτης, βάσει των προβλέψεων που συλλέγει στη βάση δεδομένων της η FactSet, θα εμφανίσει αρκετά υψηλότερους ρυθμούς αύξησης των κερδών ανά μετοχή σε σχέση με τους ευρωπαϊκούς μέσους όρους για το 2019. Ο ευρωπαϊκός μέσος όρος αύξησης των κερδών ανά μετοχή για το 2019 κυμαίνεται στο 9%, ενώ για τον ελληνικό δείκτη των blue chips, το αντίστοιχο ποσοστό είναι άνω του 15%.

Από την άλλη πλευρά, βέβαια, η εγχώρια αγορά εξακολουθεί να εμφανίζει σημαντικά discount σε όρους εσωτερικής αξίας. Σε επίπεδο συνολικής αγοράς, για τον Γενικό Δείκτη οι πολλαπλασιαστές κερδοφορίας εκτιμώνται σε 18,8 φορές για το 2019, με το premium να προσεγγίζει το 26%. Όπως και στην περίπτωση του δείκτη της υψηλής κεφαλαιοποίησης, η ελληνική αγορά μετοχών εμφανίζει αρκετά χαμηλότερους δείκτες τιμής προς λογιστική αξία (P/BV) σε σχέση με τους ευρωπαϊκούς δείκτες.

Οι μετοχές του MSCI Greece

Ο δείκτης MSCI Greece Investable Market Index (IMI) εμφανίζει σημαντικό premium όταν συγκρίνεται με τις αναδυόμενες αγορές σε όρους κερδοφορίας για το 2019 και με σημαντικά discount σε όρους λογιστικής αξίας. Αν και εφόσον αυτές οι εκτιμήσεις του consensus επαληθευτούν, τότε οι ελληνικές μετοχές θα πρέπει να εμφανίσουν ιδιαίτερα υψηλές κερδοφορίες για να προσελκύσουν επενδυτές σε όρους αξίας ή επενδυτές με πιο μεσοπρόθεσμη οπτική, αν και εφόσον τα θετικά βήματα της οικονομίας διατηρηθούν.

Από τις μετοχές που συνθέτουν τον δείκτη MSCI Greece ξεχωρίζουν οι τίτλοι των Motor Oil και Μυτιληναίος που διαπραγματεύονται με δείκτες τιμής προς κέρδη αρκετά χαμηλότερα από τους κλαδικούς δείκτες του Euro Stoxx. Με μικρό discount, ωστόσο, διαπραγματεύονται και οι ΟΤΕ και Jumbo σε όρους λογιστικής αξίας προς λειτουργικά κέρδη (EV/EBITDA).

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα»

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα» Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα

Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Metlen: Μείωση EBITDA 25% για το 2025, αμετάβλητες οι προοπτικές

Metlen: Μείωση EBITDA 25% για το 2025, αμετάβλητες οι προοπτικές Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως ΧΑ: Οι πιο «δημοφιλείς» μετοχές σε ελληνικά και ξένα «σπίτια»

ΧΑ: Οι πιο «δημοφιλείς» μετοχές σε ελληνικά και ξένα «σπίτια» Μorgan Stanley για Metlen: Γιατί επιμένει στα €64 παρά το EBITDA warning

Μorgan Stanley για Metlen: Γιατί επιμένει στα €64 παρά το EBITDA warning Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη!

Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη! Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο

Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο Ομίλος Βαρδινογιάννη: Ενα βήμα πιο κοντά η επένδυση 474 εκατ. στην Ερμιονίδα

Ομίλος Βαρδινογιάννη: Ενα βήμα πιο κοντά η επένδυση 474 εκατ. στην Ερμιονίδα