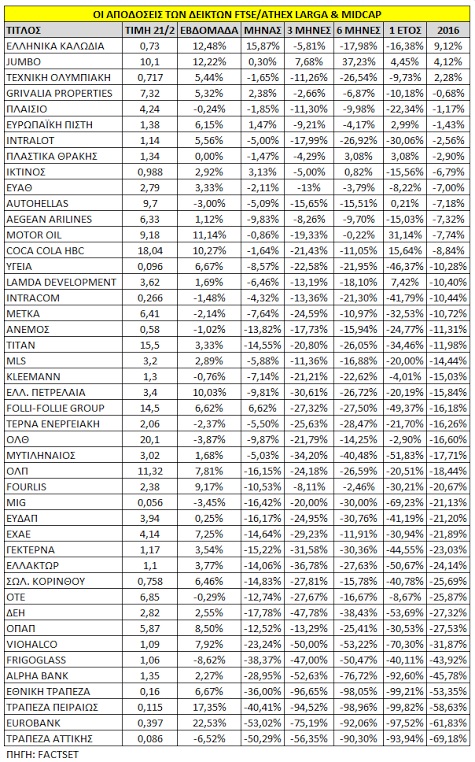

Η διαδρομή του Χ.Α. από τις αρχές του έτους, εκτός από πτωτική, παραμένει και άκρως ευμετάβλητη για την πλειονότητα των μετοχών και ειδικά τις τραπεζικές. Συνολικά, ο Ιανουάριος ήταν ο χειρότερος μήνας σε αποδόσεις για τον Γενικό Δείκτη σε σχέση με τους τελευταίους δώδεκα μήνες, ενώ και ο Φεβρουάριος συνεχίζει στο ίδιο μοτίβο, παρά το πρόσφατο ανοδικό κύμα που απλά έχει μειώσει τις απώλειες στο 14% περίπου.

Στο μάτι του κυκλώνα βρίσκονται οι τραπεζικές μετοχές, με τις αποδόσεις τους από τις αρχές του έτους να παραμένουν σε άκρως αρνητικό έδαφος από -42% έως -62%, αν και από τα χαμηλά τους έχουν ενισχυθεί από 42% έως και 72%.

Πέραν του προσφυγικού και της αξιολόγησης, στην οπτική των βραχυπρόθεσμων επενδυτών, η αγορά μπορεί να κρύβει ευκαιρίες, αφού μετά την αναμενόμενη μικρή αναβάθμιση των τραπεζών από τη Moody's, επίκεινται τόσο η αξιολόγηση της οικονομίας από τον οίκο στις 26 Φεβρουαρίου αλλά και οι αλλαγές στους δείκτες του οίκου FTSE στο κλείσιμο στις 18 Μαρτίου.

Αν οι συνθήκες στις ευρωπαϊκές αγορές συνεχίσουν να είναι ομαλές όπως την προηγούμενη εβδομάδα, με την αγορά να υποβαθμίζεται στην κατηγορία «προηγμένη αναπτυσσόμενη αγορά» (advanced emerging market) από την κατηγορία «ανεπτυγμένη αγορά» (developed market) στους δείκτες FTSE, το τελικό πρόσημο σε όρους εισροών μπορεί να είναι ευνοϊκό για τις τιμές των μετοχών.

Τα hedge funds, βασικοί παίκτες που τοποθετούνται στο Χ.Α. κατά τη διάρκεια των τελευταίων μηνών στην αγορά, εστιάζουν την προσοχή τους στους τίτλους που μπορεί να δεχτούν θετική επίδραση από αυτό το γεγονός.

Στον δείκτη FTSE Developed, με πολύ μικρή στάθμιση (της τάξεως του 0,03%) συμμετείχαν μέχρι τώρα μόλις πέντε μετοχές: Alpha Bank, Εθνική Τράπεζα, ΟΠΑΠ, ΟΤΕ και Τράπεζα Πειραιώς. Η υποβάθμιση, κρίνοντας από τη συμμετοχή στον δείκτη FTSE Emerging χωρών όπως η Τσεχία, η Ουγγαρία, η Πολωνία και η Χιλή, είναι αρκετά πιθανό να αυξηθεί έως και στο 0,65%, με ευνοημένες τις μετοχές των Eurobank, Jumbo, Motor Oil, Folli Follie Group, Τιτάν, Ελληνικά Χρηματιστήρια, ΔΕΗ και Μυτιληναίος.

Παρότι η αγορά σημειώνει πτώση -24% από τις αρχές του έτους και -30% η υψηλή κεφαλαιοποίηση, σημαντικές μετοχές κινούνται αρκετά καλυτέρα σε σχετικούς όρους και συγκρινόμενες με τον Γενικό Δείκτη, δείχνοντας ότι για τις υγιείς δυνάμεις της αγοράς τα επίπεδα του Γενικού Δείκτη δεν είναι ίσως αντιπροσωπευτικά των επιμέρους αποδόσεων.

Οι εταιρείες που ξεχωρίζουν στη διάρκεια του έτους είτε είναι διαπραγματεύσιμες με δείκτες EV/EBITDA αρκετά χαμηλότερους από τις ευρωπαϊκές εταιρείες, είτε εμφανίζουν χαρακτηριστικά όπως εξωστρέφεια και αμυντική προσέγγιση στην εγχώρια κρίση.

Στον αντίποδα, για τις τραπεζικές μετοχές, όπου οι αυξήσεις μετοχικού κεφαλαίου έγιναν προ μηνών, τα δεδομένα είναι:

Στον αντίποδα, για τις τραπεζικές μετοχές, όπου οι αυξήσεις μετοχικού κεφαλαίου έγιναν προ μηνών, τα δεδομένα είναι:

- Στη Eurobank, παρότι έχει αυξηθεί αισθητά η τιμή της από το χαμηλό του 0,241 ευρώ στο 0,397 ευρώ, οι αποδόσεις της το 2016 είναι -62% και από τη μέγιστη τιμή της του 1,14 ευρώ μετά την αύξηση μετοχικού κεφαλαίου -65%.

- Η Τράπεζα Πειραιώς διαμορφώνεται υψηλότερα κατά 72% από το χαμηλό του 0,067 ευρώ, σημειώνοντας την υψηλότερη αντίδραση ανάμεσα στις τέσσερις συστημικές τράπεζες. Οι αποδόσεις της από την αρχή του έτους και την τιμή της αύξησης στο διάστημα του τριμήνου και έτους είναι -59%.

- Για την Εθνική Τράπεζα, η άνοδος από το ιστορικό χαμηλό του 0,099 ευρώ στις 11/02 είναι 62%, ενώ οι αποδόσεις της στα διάστημα του τρέχοντος έτους και από την ΑΜΚ είναι -53% και 47% αντίστοιχα.

- Για την Alpha Bank, η οποία μαζί με τη Eurobank επικράτησε στα stress tests, η απόδοση το 2015 είναι 46%, ενώ οι αποδόσεις από το υψηλό της στα 2,65 ευρώ είναι -50% και από την τιμή της ΑΜΚ -33%.

Ωστόσο, οι αποδόσεις για πολλές δεικτοβαρείς μετοχές όπως οι Jumbo, Motor Oil, Aegean Airlines, Grivalia Properties και Τιτάν και ακόμα περισσότερες της μεσαίας κεφαλαιοποίησης δείχνουν ότι αρκετοί τίτλοι στην αγορά δεν έχουν ακολουθήσει στην πτώση και παραμένουν διαπραγματεύσιμοι στα επίπεδα του Νοεμβρίου του 2015, όταν ο Γενικός Δείκτης κυμαινόταν στις 650-700 μονάδες.

Οι τρεις πιο χαρακτηριστικές περιπτώσεις, οι οποίες είναι και top picks για φέτος, είναι οι Jumbo, Aegean Airlines και Motor Oil:

- Για την Jumbo, οι αποδόσεις της διαμορφώνονται στο +4% από τις αρχές τους έτους και η τιμή σχεδόν ξεπερνά τα επίπεδα Νοεμβρίου του 2015. Οι αποδόσεις στο τρίμηνο και εξάμηνο είναι 8% και 37%, ξεπερνώντας σε κάθε επίπεδο την αγορά. Η μέση τιμή-στόχος είναι τα 11,80 ευρώ ανά μετοχή, με upside potential της τάξεως του 17%. Για το 2016, ο πολλαπλασιαστής κερδοφορίας υπολογίζεται σε 12,5 φορές, η μετοχή είναι διαπραγματεύσιμη με σημαντικά discount σε σχέση με τους δείκτες Euro Stoxx Personal & Household Goods και Stoxx Retail, με EV/EBITDA λίγο πάνω από τις 6 φορές.

- Για την Aegean, η οποία εξακολουθεί να ωφελείται από τον τουρισμό και τις τιμές των καυσίμων, μετοχικά υπεραποδίδει της αγοράς σε όλα τα χρονικά διαστήματα. Το θετικό outlook για τις δραστηριότητες της επιχείρησης, οι ταμειακές ροές της και η μερισματική απόδοση είναι μερικά από τα αμυντικά χαρακτηριστικά της. Ο τίτλος της Aegean Airlines εμφανίζει σημαντικά discount έναντι του ευρωπαϊκού κλάδου. Η μέση τιμή-στόχος για τη μετοχή είναι τα 9,2 ευρώ και το περιθώριο ανόδου είναι 45%.

- Η Motor Oil, με μικρή πτώση 8% από τις αρχές του έτους και απόδοση 52 εβδομάδων 31% έναντι -44% για την ευρύτερη αγορά, δείχνει ότι η αμυντική προσέγγιση αποδίδει καρπούς. Η τιμή-στόχος τοποθετείται στα 13,60 ευρώ, με upside potential της τάξεως του 48% και με δείκτες αποτίμησης αρκετά χαμηλότερα από τον μέσο όρο της αγοράς. Για το 2016, ο πολλαπλασιαστής κερδοφορίας υπολογίζεται σε 4,5 φορές, ο δείκτης μερισματικής απόδοσης βρίσκεται σε υψηλά επίπεδα της τάξεως του 8%.

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα»

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα» Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα

Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη!

Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη! Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο

Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις

Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις  Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού

Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού Xρηματιστήριο: Ποιοι μοιράστηκαν υπεραξίες 70 δισ. ευρώ σε μια διετία

Xρηματιστήριο: Ποιοι μοιράστηκαν υπεραξίες 70 δισ. ευρώ σε μια διετία