H εγχώρια αγορά μετοχών ήταν ανέκαθεν τραπεζοκεντρική και οι τραπεζικοί τίτλοι ήταν η βασική παράμετρος διαμόρφωσης των τιμών των δεικτών. Επίσης, τόσο σε όρους κεφαλαιοποίησης όσο και σε όρους συμμετοχής στη διαμόρφωση των δεικτών, τα μερίδιά τους ήταν πάντοτε ηγεμονικά.

Η κατάσταση αυτή έχει αλλάξει στη διάρκεια των τριών τελευταίων ετών, με τις συνεχείς ανακεφαλαιοποιήσεις των τραπεζών, ωστόσο και πάλι στο τέλος του 2015, η συμμετοχή τους στους δείκτες, από ελάχιστη που ήταν μέχρι πριν από λίγες εβδομάδες, θα αποκτήσει βαρύνουσα σημασία μόλις και οι σταθμίσεις της ΕΤΕ ολοκληρωθούν.

Το τέλος των rebalancing, ως απόρροια των τραπεζικών αυξήσεων κεφαλαίου και των αυξήσεων των σταθμίσεών τους σε όλους τους δείκτες όπου συμμετέχουν, θα επιτρέψει στην αγορά να αποκτήσει μεγαλύτερη ορατότητα, χωρίς τόσες τεχνικές δυσκολίες.

Μέχρι τότε, ωστόσο, στο λίγο διάστημα που μένει μέχρι το τέλος του έτους, οι συγκινήσεις μπορεί να συνεχίσουν να είναι υψηλές όπως και η μεταβλητότητα στις τιμές. Μετά τις αναδιαρθρώσεις των χαρτοφυλακίων του MSCI για τις Alpha Bank και Eurobank και τις μικρές εισροές που εμφάνισαν τελικά όλα τα χαρτιά του MSCI όπως φάνηκε από τη συνεδρίαση, η αγορά θα «βιώσει» τις αλλαγές για τις Εθνική και Πειραιώς.

Κρίσιμος παράγοντας για την πορεία των τιμών των μετοχών των τραπεζών θα είναι ο ρόλος των διαμεσολαβητικών funds, που «μαζεύουν» άτυπα και για λογαριασμό των passive funds τις μετοχές Alpha Bank - Eurobank αρχικά και Εθνική - Πειραιώς στη συνέχεια, όπως επίσης και αν υπάρξουν νέες εκροές ή εισροές ή καμία ουσιώδης κίνηση στις λοιπές μετοχές της αγοράς.

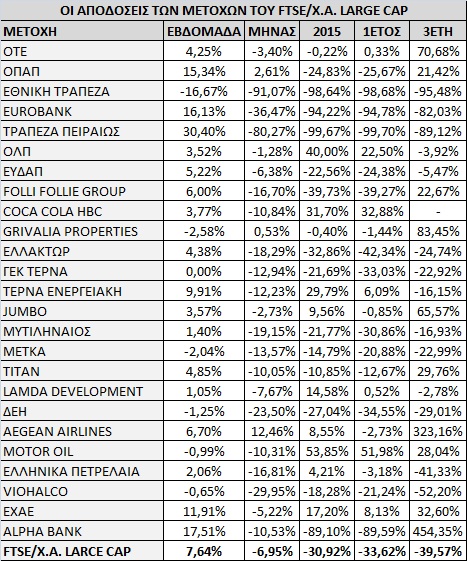

Η κίνηση των τραπεζών

H επαναπροσέγγιση στις 560 μονάδες του Γενικού Δείκτη στις 9/12 αποτέλεσε καλή αφορμή και τεχνικό επίπεδο για μια ανοδική κίνηση, αφού οποιαδήποτε αδυναμία άμεσης αντίδρασης θα έφερνε την αγορά σε ιδιαίτερα δύσκολες συνθήκες αποφυγής των ιστορικών χαμηλών στις 470 μονάδες.

Θεωρητικά, λοιπόν, αυτό το εύρος των 560 - 670 μονάδων για τον Γενικό Δείκτη και οι 160 - 220 μονάδες του FTSE/X.A. Large Cap φαίνεται να περικλείουν ταυτόχρονα τόσο το χειρότερο όσο και το καλύτερο δυνατό σενάριο για την ολοκλήρωση του 2015 για την ελληνική αγορά μετοχών.

Οι τραπεζικές μετοχές θα έχουν τον πρώτο ρόλο για το πού θα κινηθεί η αγορά το 2016. Θα έχει ιδιαίτερη σημασία το γεγονός ότι οι νέες μετοχές αποτιμώνται στις 0,3-0,4 φορές την ενσώματη λογιστική τους αξία (TBV), ενώ με βάση την αποτίμησή τους οι ελληνικές τράπεζες συμπεριλαμβάνονται μεταξύ των φθηνότερων ευρωπαϊκών τραπεζών και με discount άνω του 50% σε σχέση με τις τράπεζες του ευρωπαϊκού νότου

Βάσει των κινήσεων που έχουν παρατηρηθεί στο Χ.Α. στις λίγες μέρες που έχουν ξεκινήσει τη διαπραγμάτευσή τους οι νέες μετοχές που προέκυψαν, τις πρώτες εκθέσεις και τις τιμές-στόχους που προτείνουν οι αναλυτές και τις αποτιμήσεις τους, τα πρώτα συμπεράσματα και οι κρίσιμες τιμές για το επόμενο χρονικό διάστημα τοποθετούνται στα εξής επίπεδα:

• Για την Alpha Bank, το κάτω όριο μέχρι στιγμής είναι το 1,80 ευρώ, περίπου 10% χαμηλότερα από την τιμή της αύξησης της τράπεζας και 25% από την πρώτη ημέρα εκκίνησης διαπραγμάτευσης των νέων μετοχών. Η διαδικασία του rebalancing μόνο επανέφερε την τιμή άμεσα πάνω από την τιμή της ΑΜΚ, που αποτελεί και τη βασική παράμετρο σύγκρισης για το αμέσως επόμενο χρονικό διάστημα. Μέχρι στιγμής, η Goldman Sachs, η Wood & Company και η HBSC έχουν θετική σύσταση για τη μετοχή, με τιμές-στόχους από τα 3,30 έως τα 4,66 ευρώ. Από τις εγχώριες χρηματιστηριακές, η IBG τοποθετείται επίσης θετικά για τη μετοχή, με τιμή-στόχο τα 3,88 ευρώ.

• Για τη Eurobank, η οποία επίσης βρίσκεται λίγο πάνω από την τιμή της αύξησής της στο 1 ευρώ, το κάτω όριο που έχει προσεγγίσει μέχρι στιγμής είναι στο 0,892 ευρώ ή 11% χαμηλότερα. Από την τιμή στην οποία ξεκίνησε και πάλι τη διαπραγμάτευση στο 1,40 ευρώ, η πτώση είναι σημαντική, της τάξεως του 30%. Για τη Eurobank, με εξαίρεση την Goldman Sachs που έχει ουδέτερη σύσταση με τιμή-στόχο το 1,45 ευρώ, η Wood & Company και η IBG προτείνουν «buy» με στόχους τα 1,30 και 1,94 ευρώ αντίστοιχα.

• Για την Τράπεζα Πειραιώς, το κάτω εύρος μέχρι τώρα είναι το χαμηλό στο 0,205 ευρώ, ενώ για την ώρα δεν έχει κάνει πράξεις στην τιμή της ΑΜΚ της, παρότι βρέθηκε ένα tick από το 0,30 ευρώ. Η σύσταση είναι ουδέτερη από Goldman Sachs, Wood & Company και HSBC, με τιμή-στόχο τα 0,45, 0,38 και 0,50 ευρώ αντίστοιχα. Στον αντίποδα, η IBG είναι θετική και συνιστά τιμή-στόχο το 0,48 ευρώ.

• Τέλος, για την Εθνική Τράπεζα, αν και τα δεδομένα είναι λιγότερα από τις παραπάνω περιπτώσεις και είναι αρκετά πρώιμο να αποτιμηθεί στο ταμπλό η πορεία της, ωστόσο η κίνησή της είναι ανάμεσα στα 0,252-0,309 ευρώ. Οι τιμές-στόχοι του sell-side μέχρι τώρα είναι σχεδόν διπλάσια από τα παραπάνω επίπεδα, με την IBG στο 0,60 ευρώ και τη Wood & Company στο 0,50 ευρώ.

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα»

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα» Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα

Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη!

Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη! Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο

Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις

Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις  Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού

Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού Xρηματιστήριο: Ποιοι μοιράστηκαν υπεραξίες 70 δισ. ευρώ σε μια διετία

Xρηματιστήριο: Ποιοι μοιράστηκαν υπεραξίες 70 δισ. ευρώ σε μια διετία