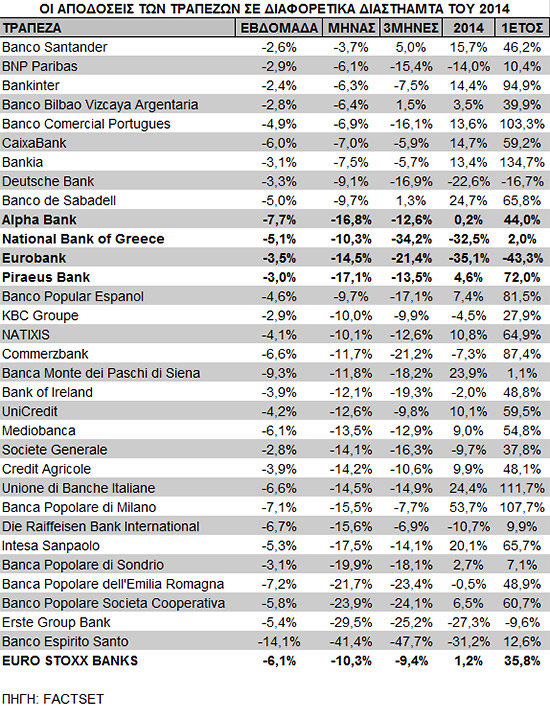

Οι ρευστοποιήσεις στις μετοχές των ευρωπαϊκών τραπεζών παίρνουν μορφή χιονοστιβάδας πλέον και αγγίζουν τις τράπεζες τόσο της ευρωπαϊκής περιφέρειας όσο και του πυρήνα της ευρωζώνης, αφού σε πολλές περιπτώσεις ξεπερνούν το 20% μέσα σε διάστημα ενός μήνα.

Αυτή η πίεση εισήλθε και στο ταμπλό του Χ.Α., όπου οι ελληνικές τράπεζες βρέθηκαν πολύ γρήγορα στο βαθύ κόκκινο καταγράφοντας σημαντικές απώλειες της τάξεως του 6%. Τα ψυχολογικά όρια και οι τεχνικές στηρίξεις δεικτών και τραπεζικών μετοχών κατέρρευσαν, εντείνοντας τις πιέσεις και σε μη τραπεζικά blue chips την τελευταία ώρα της χθεσινής συνεδρίασης.

Για τα εγχώρια πιστωτικά ιδρύματα ο βασικός λόγος για το sell-off είναι το κοκτέιλ που δημιουργούν η μεταρρυθμιστική κόπωση, το ρευστό πολιτικό τοπίο αλλά και η αβεβαιότητα όσον αφορά το πλαίσιο επίλυσης των μη εξυπηρετούμενων δανείων και των κινδύνων που συνδέονται με τις επικείμενες προσομοιώσεις ακραίων καταστάσεων της ΕΚΤ.

Πέραν όμως των ελληνικών τραπεζών, η χθεσινή βουτιά του κλάδου ήταν πανευρωπαϊκή και πρώτες στην πτώση μαζί με τις ελληνικές ήταν η πορτογαλική Banco Espirito Santo με απώλειες 10%, η αυστριακή Raiffeisen και η ιταλική Banca Monte dei Paschi di Siena με 6% και η γερμανική Commerzbank με 5,5%.

Η εγχώρια εικόνα

Τον τελευταίο μήνα, και παρά την αρχική πεποίθηση ότι οι τελευταίες αποφάσεις της EKT θα έδιναν στις τράπεζες της ευρωπαϊκής περιφέρειας μεγάλο πλεονέκτημα, οι απώλειες του δείκτη Euro Stoxx Banks ξεπερνούν το 10%.

Ειδικά για τα ευρήματα των stress tests στα εγχώρια πιστωτικά ιδρύματα, η αγορά φαίνεται να ανησυχεί υπέρμετρα. Από τη μία, η εντεινόμενη πίεση της τρόικας και από την άλλη η διάθεση της κυβέρνησης να δοθεί ανάσα στις βιώσιμες επιχειρήσεις είναι πιθανόν τελικά να έχουν ως αποτέλεσμα να αυξηθεί ο λογαριασμός της άσκησης, αυξάνοντας τις κεφαλαιακές ανάγκες τους.

Για τις ελληνικές τράπεζες, η πτώση τον τελευταίο μήνα διαμορφώνεται σε αρκετά ανώτερα επίπεδα από αυτά στις ευρωπαϊκές, αφού η Τράπεζα Πειραιώς σημειώνει πλέον απώλειες 17,1%, η Alpha Bank 16,8%, η Eurobank 14,5% και μόνο η Εθνική Τράπεζα με -10,3% κινείται παραπλήσια του ευρωπαϊκού μέσου όρου.

Παράλληλα όμως, και οι αποτιμήσεις εισέρχονται εκ νέου στο μικροσκόπιο των διαχειριστών, αφού ο καταιγισμός των θετικών εκθέσεων των ξένων επενδυτικών οίκων έχει προκαλέσει καχυποψία, με τα θεσμικά χαρτοφυλάκια να παραμένουν καθαροί πωλητές στις μετοχές των τραπεζών, ενώ χθες προστέθηκαν και άλλοι δεικτοβαρείς τίτλοι όπως ΟΤΕ, Jumbo, ΔΕΗ και Τιτάνας.

Στην αρνητική προσέγγιση ωστόσο, υπάρχει και αντίλογος που επισημαίνει ότι όλα τα προηγούμενα profit taking στις ελληνικές μετοχές και ειδικά στις τράπεζες ήταν πρώτης τάξεως ευκαιρίες για τους μεσοπρόθεσμους επενδυτές που θέλουν να ποντάρουν στο μάκρο στοίχημα της χώρας. Οπότε δεν αποκλείουν κάτι ανάλογο να συμβεί και τώρα.

Οι αιτίες για το ευρωπαϊκό sell-off

Παρά τα διαφορετικά αίτια της πτώσης σε Ελλάδα και Ευρώπη, οι ελληνικές μετοχές φαίνεται ότι επηρεάζονται εξ αντανακλάσεως και από τις ευρύτερες εξελίξεις στον κλάδο.

Στη γενικότερη εικόνα πάντως, και σύμφωνα πάντα με τους αναλυτές, οι αιτίες για τις ισχυρές πιέσεις που σημειώνονται στις τράπεζες στην Ευρώπη τον τελευταίο μήνα είναι τρεις και οδηγούν όλες στο ίδιο αρνητικό αποτέλεσμα: ο ευρωπαϊκός τραπεζικός κλάδος θα χρειαστεί να ενισχυθεί κεφαλαιακά το επόμενο χρονικό διάστημα.

Για την πορτογαλική Banco Espirito Santo, οι απώλειες προσεγγίζουν το 42%, για την αυστριακή Erste Group Bank το 30% αλλά και για τις ιταλικές Βanco Popolare Societa, Banca Popolare dell'Emilia Romagna και Banco Popolare di Sondrio, η πτώση τον τελευταίο μήνα ξεπερνά το 20%.

Η πιο βραχυπρόθεσμη αιτία για την εντεινόμενη αποστροφή των επενδυτών από τις ευρωπαϊκές τραπεζικές μετοχές αποδίδεται στο ότι οι αμερικανικές αρχές έχουν βάλει στο στόχαστρο τις μεγάλες ευρωπαϊκές τράπεζες. Μετά το πρόστιμο ρεκόρ που επέβαλαν στη γαλλική τράπεζα ΒΝΡ Paribas, φαίνεται να στρέφονται ενάντια και στις γερμανικές τράπεζες Deutsche Bank και Commerzbank, αλλά και τις γαλλικές Credit Agricole και Societe Generale και την ιταλική Unicredit.

Η δεύτερη όμως και πιο ουσιώδης αιτία γύρω από την αποστροφή των τραπεζικών αξιών το τελευταίο χρονικό διάστημα δεν είναι άλλη από τις φημολογούμενες αποφάσεις των ρυθμιστικών αρχών να καταστήσουν δυσκολότερο για τις τράπεζες να υποτιμούν τον κίνδυνο των περιουσιακών τους στοιχείων και ειδικά των κρατικών ομολόγων. Έως τώρα, και παρά τη διπλή αναδιάρθρωση του ελληνικού κρατικού χρέους, τα κρατικά ομόλογα εξακολουθούν να αντιμετωπίζονται ως ακίνδυνα χρεόγραφα (risk-free) στους ισολογισμούς των τραπεζών.

Οι αλλαγές που εξετάζονται από τη Βασιλεία αν πάρουν σάρκα και οστά θα οδηγήσουν νομοτελειακά σε σημαντικές αυξήσεις κεφαλαίου. Το πρόβλημα λοιπόν για τις ευρωπαϊκές τράπεζες θα είναι ιδιαίτερα σημαντικό, ειδικά για όσες κατέχουν μεγάλο ποσοστό κρατικών χρεογράφων στον ισολογισμό τους, όπως οι ιταλικές και οι ισπανικές, εξέλιξη που είναι πολύ πιθανό να οδηγήσει και πάλι σε υψηλότερο κόστος δανεισμού για τον ευρωπαϊκό Νότο.

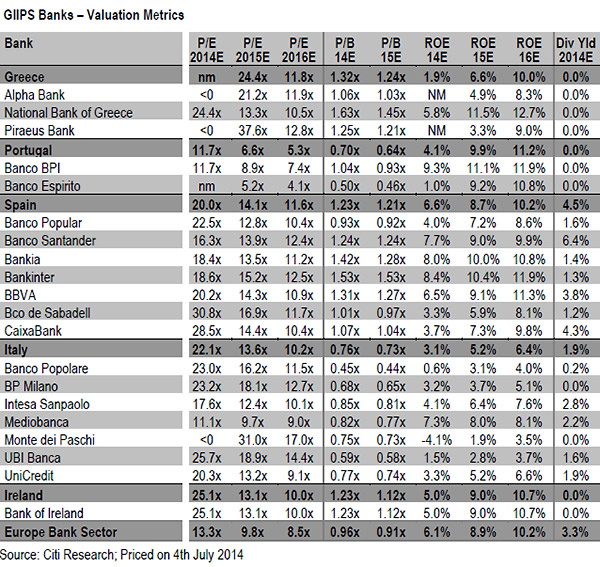

Τέλος, οι παραπάνω εξελίξεις θα επηρεάσουν ιδιαίτερα αρνητικά και τις αποτιμήσεις των ευρωπαϊκών πιστωτικών ιδρυμάτων. Οι τράπεζες, με τις τρέχουσες εκτιμήσεις κερδοφορίας, εμφανίζονται ιδιαίτερα ελκυστικές, με δείκτες P/E που δεν ξεπερνούν τις 9,8 φορές το 2015 και το 0,9 σε όρους P/BV. Η κατάσταση όμως θα αλλάξει δραματικά προς το χειρότερο αν η πλειονότητα βρεθεί σε έλεγχο από τις αμερικανικές αρχές ή αν τελικά η Βασιλεία αναθεωρήσει το καθεστώς που επικρατεί στα κρατικά ομόλογα και σε άλλες χαμηλού ρίσκου επενδύσεις.

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα»

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα» Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα

Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Metlen: Μείωση EBITDA 25% για το 2025, αμετάβλητες οι προοπτικές

Metlen: Μείωση EBITDA 25% για το 2025, αμετάβλητες οι προοπτικές Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως ΧΑ: Οι πιο «δημοφιλείς» μετοχές σε ελληνικά και ξένα «σπίτια»

ΧΑ: Οι πιο «δημοφιλείς» μετοχές σε ελληνικά και ξένα «σπίτια» Μorgan Stanley για Metlen: Γιατί επιμένει στα €64 παρά το EBITDA warning

Μorgan Stanley για Metlen: Γιατί επιμένει στα €64 παρά το EBITDA warning Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη!

Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη! Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο

Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο Ομίλος Βαρδινογιάννη: Ενα βήμα πιο κοντά η επένδυση 474 εκατ. στην Ερμιονίδα

Ομίλος Βαρδινογιάννη: Ενα βήμα πιο κοντά η επένδυση 474 εκατ. στην Ερμιονίδα