Απόδοση 19,4% εμφανίζει ο δείκτης ελληνικών εταιρικών ομολόγων της Τράπεζας Πειραιώς, υπεραποδίδοντας έναντι του αντίστοιχου ευρωπαϊκού δείκτη του πρακτορείου Bloomberg, τονίζει η τράπεζα σε έκθεσή της.

Όπως αναφέρει ο κορυφαίος οικονομολόγος της Πειραιώς, Ηλίας Λεκκός, "με δεδομένη την έλλειψη ρευστότητας στο ελληνικό τραπεζικό σύστημα αλλά και τη γενικότερη τάση αναζήτησης εναλλακτικών πηγών χρηματοδότησης των μη-χρηματοοικονομικών επιχειρήσεων εκτός του τραπεζικού συστήματος αρχίζει να παρατηρείται μια ανοδική τάση έκδοσης εταιρικών ομολόγων από μεγάλες ελληνικές εταιρείες με διεθνή προσανατολισμό.

Εκμεταλλευόμενες τη γενικότερη βελτίωση του επενδυτικού κλίματος και ειδικότερα το ενδιαφέρον των ξένων επενδυτών για ελληνικά assets, οι ελληνικές επιχειρήσεις εξέδωσαν 6 νέα εταιρικά ομόλογα κατά τη διάρκεια του 2013, συνολικού ύψους €2,85δισεκ. Ενώ μέχρι σήμερα, εντός του 2014 έχουν εκδοθεί 4 νέα εταιρικά ομόλογα, συνολικού ύψους €1,3δισεκ

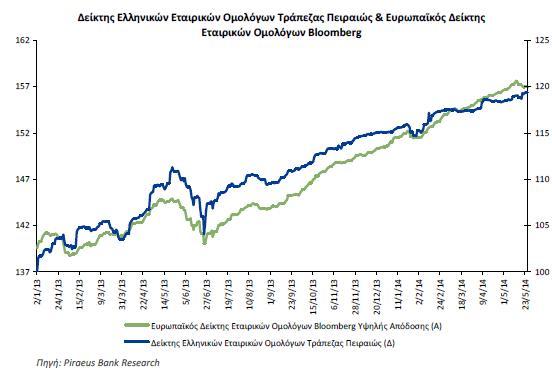

Παρά το αυξημένο επενδυτικό ενδιαφέρον δεν έχει υπάρξει έως τώρα ένας δείκτης που να αντανακλά τις συνολικές μεταβολές και αποδόσεις σε αυτό το εκκολαπτόμενο τμήμα της αγοράς. Το κενό αυτό έρχεται να καλύψει ο Δείκτης Ελληνικών Εταιρικών Ομολόγων ο οποίος αντανακλά τις τιμές 15 πλέον βασικών εταιρικών ομολόγων που έχουν εκδοθεί από 10 ελληνικές εταιρείες.

Η εξέλιξη του δείκτη και η αντιπαραβολή του με τον Ευρωπαϊκό Δείκτη Εταιρικών Ομολόγων Υψηλής Απόδοσης (Bloomberg EUR High Yield Corporate Bond Index) είναι ενδεικτική των εξελίξεων τόσο στην ελληνική οικονομία όσο και για την διάθεση των διεθνών επενδυτών να λάβουν ελληνικό ρίσκο. Ο δείκτης από τη δημιουργία του στις 2/1/2013 έως τις 23 Μαΐου 2014, αυξήθηκε προσφέροντας συνολική απόδοση 19,4% έναντι 12,5% του Ευρωπαϊκού δείκτη.

Η συνδιακύμανση των δύο δεικτών είναι αξιοσημείωτη υποδεικνύοντας ότι παρά τη περιορισμένη ρευστότητά της η ελληνική ομολογιακή αγορά ακολουθεί τις ευρωπαϊκές τάσεις. Αντίθετα οι υψηλότερες αποδόσεις των ελληνικών ομολόγων αντανακλούν τη ραγδαία αποκλιμάκωση των αποδόσεων των ελληνικών ομολόγων η οποία είναι συνέπεια της μείωσης του ελληνικού ασφάλιστρου κινδύνου.

Πέρα από τα κεφαλαιακά κέρδη των επενδυτών, η αποκλιμάκωση των αποδόσεων των ελληνικών ομολόγων θα έχει ευρύτερες θετικές επιπτώσεις καθώς καθιστά την έκδοση νέων εταιρικών ομολόγων ακόμα πιο ελκυστική. Οι νέες εκδόσεις θα γίνουν στα νέα χαμηλότερα επίπεδα επιτοκίων, μειώνοντας σημαντικά το χρηματοοικονομικό κόστος των ελληνικών επιχειρήσεων γεγονός που θα επιτρέψει τους πόρους που αντλούν οι επιχειρήσεις να τους χρησιμοποιήσουν όχι μόνο για την αναχρηματοδότηση παλαιών δανείων αλλά και για τη χρηματοδότηση νέων επενδυτικών σχεδίων", σημειώνει ο οικονομολόγος.

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη!

Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη! Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών

Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο

Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού

Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως Lamda Development: Επιστροφή στις πωλήσεις οικοπέδων στο Ελληνικό

Lamda Development: Επιστροφή στις πωλήσεις οικοπέδων στο Ελληνικό Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις

Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις  Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία

Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία