Aναμφίβολα, αυτή καθεαυτή η κίνηση του ελληνικού δημοσίου να βγει και πάλι στις αγορές δεν είναι σπουδαίο γεγονός. Άλλωστε, το ποσό που αντλήθηκε ήταν πολύ μικρό και το κόστος του μεγαλύτερο από οποιαδήποτε εναλλακτική λύση αποφασιζόταν. Ωστόσο, σύμφωνα με παράγοντες της κυβέρνησης και της αγοράς, μπορεί να βοηθήσει σε μεγάλο βαθμό -μαζί με άλλα γεγονότα- στο να μπει η ελληνική οικονομία σε φάση διατηρήσιμης ανάκαμψης.

Ενδεικτική για τη νέα κατάσταση που μπορεί να διαμορφωθεί στην οικονομία και στην αγορά είναι η θέση υψηλόβαθμου στελέχους εισηγμένης επιχείρησης:

«Η Ελλάδα πρέπει όσο το δυνατόν νωρίτερα να πείσει ακόμη και τους δύσπιστους οικονομικούς παράγοντες πως τα δυσκολότερα έχουν περάσει και πως έχει ήδη μπει σε ένα μακροπρόθεσμο ανοδικό κανάλι. Δεν μπορείς για παράδειγμα να πείσεις εύκολα τις ασφαλιστικές εταιρείες να επανατοποθετήσουν τις επενδύσεις τους σε εγχώρια περιουσιακά στοιχεία, όταν μόλις το 2012 έγραψαν απίστευτες ζημίες από το κούρεμα των ομολόγων.

Δεν είναι εύκολο να πειστούν οι Έλληνες να επαναπατρίσουν τις καταθέσεις τους, όταν ακόμη και σήμερα ακούνε από επίσημα ευρωπαϊκά χείλη τα σενάρια περί ενδεχόμενου κουρέματος των μεγάλων καταθέσεων στις ευρωπαϊκές τράπεζες. Δεν είναι εύκολο επίσης οι ξένοι προμηθευτές πρώτων υλών να δώσουν και πάλι εκείνες τις περιόδους πίστωσης στις ελληνικές επιχειρήσεις που έδιναν πριν από το ξέσπασμα της οικονομικής κρίσης. Για να καμφθούν τέτοιου είδους αντιρρήσεις και φόβοι χρειάζεται χρόνος και κάποιες θετικές εξελίξεις που θα ενισχύουν το κύρος και τις προοπτικές της οικονομίας μας».

Υπό αυτές τις περιστάσεις (και φυσικά για να επηρεάσει θετικά τα ποσοστά της στις επικείμενες εκλογές) θεωρείται απόλυτα λογικό πως η ελληνική κυβέρνηση έχει κάθε λόγο να προβάλει όσο πιο έντονα μπορεί θετικά γεγονότα όπως είναι:

* Η έξοδος στις διεθνείς αγορές ομολόγων, για πρώτη φορά έπειτα από τέσσερα χρόνια απουσίας.

* Η νέα επίσκεψη της Γερμανίδας καγκελαρίου Άγκελα Μέρκελ και το μήνυμα στήριξης προς την Αθήνα.

* Η οριστικοποίηση του πρωτογενούς πλεονάσματος του 2013 από την Ευρωπαϊκή Επιτροπή στα τέλη Απριλίου.

* Η επιδιωκόμενη προφορική δέσμευση των Ευρωπαίων εταίρων πριν από τις εκλογές του Μαΐου, για τη στάση που θα κρατήσουν στο ζήτημα της αναχρηματοδότησης του ελληνικού χρέους το προσεχές φθινόπωρο.

* Η ολοκλήρωση της αύξησης του μετοχικού κεφαλαίου της Eurobank αλλά και η αντίστοιχη κίνηση που ετοιμάζει η Εθνική.

* Και φυσικά, όποια άλλα δημοσιονομικά στοιχεία ανακοινώνονται για τις μέχρι τώρα φετινές επιδόσεις της Ελλάδας (π.χ. πρωτογενές πλεόνασμα πρώτου τριμήνου).

Τα παράπλευρα οφέλη

Πέραν όμως όλων αυτών, το νέο της επανεξόδου του ελληνικού δημοσίου στις αγορές θα βοηθήσει ποικιλοτρόπως και πολλές ελληνικές επιχειρήσεις:

* Τράπεζες: Θα συμβάλει στην άντληση νέων ομολογιακών δανείων από τα εγχώρια χρηματοπιστωτικά ιδρύματα, θα βοηθήσει στις αυξήσεις κεφαλαίου της Eurobank και της Γενικής, ενώ επίσης δεν θα πρέπει να ξεχνούμε πως τον προσεχή Ιούνιο έχουμε τη δεύτερη περίοδο δυνατότητας μετατροπής των τραπεζικών warrants σε μετοχές, με την Ελλάδα να έχει κάθε λόγο να δει όσο το δυνατόν περισσότερες μετατροπές. Όσο μεγαλύτερη είναι η μετατροπή των warrants σε μετοχές, τόσο περισσότερο μειώνεται το δημόσιο χρέος και τόσο πιο εύκολα απεγκλωβίζεται το τραπεζικό σύστημα από τον έλεγχο της τρόικας.

* Δημόσιο: Προσδοκία για μείωση επιτοκίων στα νέα έντοκα γραμμάτια που θα εκδίδονται από εδώ και στο εξής.

* Επιχειρήσεις: Μεγάλες επιχειρήσεις (π.χ. ΔΕΗ, Μυτιληναίος) θα βγουν στις αγορές εταιρικών ομολόγων με καλύτερες προϋποθέσεις, επιδιώκοντας χαμηλότερο κόστος χρήματος. Προς την ίδια κατεύθυνση θα βοηθηθούν και οι επιχειρήσεις που θα διαπραγματευθούν την αναχρηματοδότηση του δανεισμού τους με τις πιστώτριες τράπεζες.

* Προσέλκυση επενδύσεων: Η έξοδος της Ελλάδας στις αγορές είναι πολύ πιθανόν να επηρεάσει προς τα κάτω τον κίνδυνο χώρας (country risk), γεγονός που με τη σειρά του ανεβάζει τις αποτιμήσεις των ελληνικών περιουσιακών στοιχείων. Αυτό θα μπορούσε να σημαίνει ευκολότερες ιδιωτικοποιήσεις, μεγαλύτερο ενδιαφέρον ξένων funds για εξαγορά ελληνικών εταιρειών, για συμμετοχή σε ομολογιακά δάνεια ελληνικών ομίλων, για αγορές μετοχών μέσω του Χ.Α., αλλά και για απόκτηση ελληνικών ακινήτων. Να σημειωθεί για παράδειγμα πως ήδη η εγχώρια αγορά ακινήτων προσφέρει υψηλότατα yields (αποδόσεις) και μάλιστα στο σκληρότερο νόμισμα του κόσμου!

Επίσης, πολλά στελέχη του ελληνικού εμπορίου έχουν μιλήσει κατά καιρούς για την άμεση και σημαντική συσχέτιση που υπάρχει μεταξύ πολιτικού-οικονομικού κλίματος από τη μια πλευρά και κατανάλωσης στα ράφια των καταστημάτων από την άλλη. «Κάθε φορά που ακούγεται ένα καλό νέο, ο κόσμος αγοράζει, ενώ αντίθετα όταν δημιουργείται κλίμα ανασφάλειας, οι πωλήσεις ακολουθούν την κατιούσα», υποστηρίζει οικονομικός διευθυντής εισηγμένης εταιρείας.

Επίσης, πριν από λίγες μόλις ημέρες, από τη συχνότητα της Δημόσιας Τηλεόρασης, ένα άλλο γνωστό στέλεχος της αγοράς αναφέρθηκε στη στενή σχέση πολιτικού κλίματος και κατανάλωσης. Συγκεκριμένα, ο κ. Αντώνης Μακρής (πρόεδρος του Συνδέσμου Επιχειρήσεων Λιανικών Πωλήσεων Ελλάδος) εκτίμησε πως η έξοδος του ελληνικού δημοσίου στη διεθνή αγορά ομολόγων θα επηρεάσει θετικά την πορεία της αγοράς την περίοδο του Πάσχα και συμπλήρωσε πως «αν ο κόσμος δεν αρχίσει να ψωνίζει και πάλι, ανάπτυξη στην πραγματική οικονομία δεν πρόκειται να έρθει».

Η νέα μακροπρόθεσμη εικόνα

Η μακροπρόθεσμη πορεία για την οικονομία και το χρηματιστήριο είναι πλέον πιο καθαρή μετά την επιτυχημένη έκδοση των ελληνικών ομολόγων για πρώτη φορά μετά το PSI και την αναδιάρθρωση του ελληνικού χρέους. Η πορεία τόσο των ελληνικών μετοχών όσο και των ελληνικών ομολόγων είναι άρρηκτα συνδεδεμένη με την πορεία της οικονομίας και η έξοδος στις αγορές δεν μπορεί παρά να αποτελεί θετική είδηση και οιωνό, αφού η επάνοδος και του ελληνικού δημοσίου στις αγορές για δανεισμό με έκδοση μακροπρόθεσμων ομολόγων με ικανοποιητικούς όρους, όπως έχουν ήδη κάνει η Ιρλανδία και η Πορτογαλία, ανοίγει τη συζήτηση για την ελάφρυνση του χρέους.

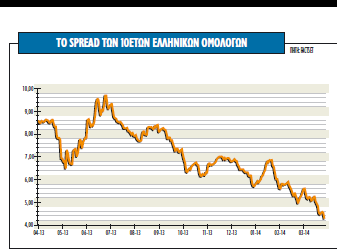

Από τη μία πλευρά, η υλοποίηση της έκδοσης σε τόσο σύντομο χρονικό διάστημα επί της ουσίας δεν αποτελεί ταχεία επιστροφή στις αγορές, αφού σύμφωνα με τις μελέτες του ΔΝΤ στοιχεία δείχνουν ότι και σε προηγούμενες αναδιαρθρώσεις κρατικού χρέους τα spreads των ομολόγων χρειάζονται περίπου δύο έτη για να επιστρέψουν εκεί όπου βρίσκονταν πριν από την αναδιάρθρωση.

Από την άλλη βέβαια, το ελληνικό spread των 10ετών κρατικών ομολόγων έχει τώρα επιστρέψει στα επίπεδα που επικρατούσαν πριν από τη συμφωνία διάσωσης την άνοιξη του 2010, αν και παραμένει ψηλά σε σχέση με πριν από την κρίση, στις 450 μονάδες βάσης περίπου.

Όσον αφορά το Χρηματιστήριο της Αθήνας:

1. Ο πρώτος καταλύτης που βοηθάει στην αλλαγή σελίδας στην αγορά είναι η επίτευξη και η διατήρηση πρωτογενών πλεονασμάτων. Οι προσδοκίες για την εξέλιξη του ΑΕΠ και των λοιπών οικονομικών μεγεθών της χώρας, με το 2014 να είναι το πρώτο έτος βάσης για ανάπτυξη, έχουν ως αποτέλεσμα τόσο τα ελληνικά ομόλογα όσο και οι ελληνικές μετοχές να αποκτούν ώθηση για να παραμείνουν στις πρώτες θέσεις των αποδόσεων. Στη χρονική περίοδο Ιανουαρίου - Δεκεμβρίου 2013, το πλεόνασμα εκτιμάται ότι διαμορφώθηκε στο 1,6% ως ποσοστό του ΑΕΠ.

2. Οι ξένοι επενδυτές πλέον εξετάζουν όλο και μεγαλύτερο αριθμό εισηγμένων και όσο το ρίσκο της χώρας μειώνεται οι τοποθετήσεις γίνονται ευκολότερες. Οι ξένοι επενδυτές, που αυξάνουν τις θέσεις τους σε ελληνικές μετοχές, έχουν αλλάξει τον τρόπο προσέγγισής τους στα ελληνικά assets. Αρκετοί long only ξένοι θεσμικοί επενδυτές βλέπουν ότι τα χειρότερα είναι πίσω μας και αυξάνουν τις θέσεις τους συστηματικά. Όμως, παρά την άνοδο, τα ποσοστά τους στην αγορά παραμένουν χαμηλά. Η υπερκάλυψη των πρόσφατων εκδόσεων των Alpha Bank και Πειραιώς αποκαλύπτει ότι οι ξένοι επενδυτές κάθε άλλο παρά απρόθυμοι είναι να ερευνήσουν τις προοπτικές των ελληνικών εταιρειών, ενώ όσο αυξάνονται οι θέσεις και ο ρόλος των ξένων θεσμικών επενδυτών που έχουν ήδη τοποθετηθεί, τόσο θα προσελκύονται και άλλοι παίκτες.

3. Σημαντικό χαρτί για την αγορά που θα αρχίσει να ξεδιπλώνεται αμέσως μετά και την επιτυχή έκδοση δεν είναι άλλο από τις επενδύσεις και τις αποκρατικοποιήσεις. Ο στόχος δεν είναι μόνο ποσοτικός αλλά ίσως κυρίως και ποιοτικός και συνδέεται τόσο με το ύψος των επενδύσεων που θα δεσμευθούν να αναλάβουν οι νέοι ιδιοκτήτες, όσο και και τα ονόματα των ξένων ομίλων που θα βάλουν τελικά το χέρι στην τσέπη για να επενδύσουν στην Ελλάδα.

4. Τέλος, η επανεκκίνηση της χρηματοδότησης από το χρηματοπιστωτικό σύστημα και το κρίσιμο στοιχείο της αύξησης της ρευστότητας στην οικονομία είναι μπροστά μας. Η πραγματική πρόκληση της ουσιαστικής επαναλειτουργίας του τραπεζικού συστήματος θα δώσει άλλον αέρα στις αγορές των ελληνικών περιουσιακών στοιχείων. Κύκλοι της αγοράς εκτιμούν ότι ή έξοδος της χώρας στις αγορές θα επιταχύνει την επιστροφή των καταθέσεων, ειδικά όσο οι προσδοκίες για ανάκαμψη της οικονομίας ενισχύονται.

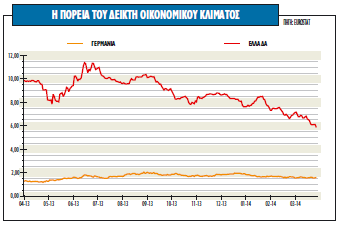

***Αναλυτικά τα διαγράμματα με το spread του 10ετούς ομολόγου καθώς και του δείκτη οικονομικού κλίματος δημοσιεύονται στη δεξιά στήλη "Συνοδευτικό Υλικό".

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα»

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα» Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα

Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη!

Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη! Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο

Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις

Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις  Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού

Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού Xρηματιστήριο: Ποιοι μοιράστηκαν υπεραξίες 70 δισ. ευρώ σε μια διετία

Xρηματιστήριο: Ποιοι μοιράστηκαν υπεραξίες 70 δισ. ευρώ σε μια διετία