Σε… ρηχά νερά συνέχισε να κινείται η εγχώρια ασφαλιστική παραγωγή και τον Μάιο, με παράγοντες της αγοράς να εκτιμούν ότι όπως και πέρυσι, έτσι και φέτος θα κινηθεί σε επίπεδα χαμηλότερα από το ποσοστό ανάπτυξης της ελληνικής οικονομίας.

Ειδικότερα, παρά το γεγονός ότι η συμμετοχή της εγχώριας ασφαλιστικής παραγωγής στο ΑΕΠ είναι η χαμηλότερη μεταξύ των χωρών της Ευρώπης, το συγκεκριμένο ποσοστό που κινείται γύρω στο 2% δεν λέει να αυξηθεί με την πάροδο του χρόνου. Αντίθετα, με το ΑΕΠ πέρυσι να τρέχει με +8,3%, η ασφαλιστική παραγωγή ανέβηκε κατά 7,7%, ενώ για φέτος, όπου προβλέπεται ρυθμός ανάπτυξης στην οικονομία μεταξύ του 2,5% και του 4,5%, η ασφαλιστική αγορά έχει κερδίσει κατά το πρώτο πεντάμηνο μόλις +0,3% (πηγή Ένωση Ασφαλιστικών Εταιρειών Ελλάδος).

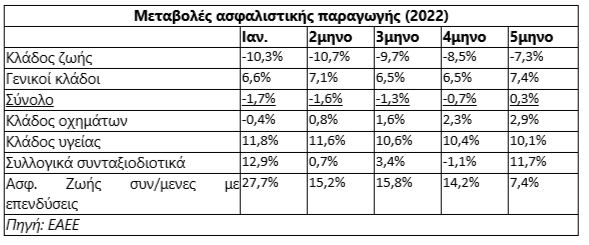

Ειδικότερα, όπως προκύπτει από τα στοιχεία του παρατιθέμενου πίνακα, η όποια άνοδος αποδίδεται στους γενικούς κλάδους και ειδικότερα:

α) Στις καλύψεις υγείας (αύξηση τιμολογίων, αλλά και μεγαλύτερο ενδιαφέρον νοικοκυριών μετά την εκδήλωση της πανδημίας Covid-19).

β) Στην αστική ευθύνη αυτοκινήτων, όπου φαίνεται να διακόπτεται μια υπερδεκαετής πορεία συρρίκνωσης της παραγωγής. Σύμφωνα μάλιστα με στελέχη της αγοράς, η συγκεκριμένη εξέλιξη δεν οφείλεται σε αύξηση τιμολογίων (τα οποία κινούνται πλέον σε σταθεροποιημένα επίπεδα, μετά από μια συσσωρευμένη πτώση τους κατά 40%-50%), αλλά σε διεύρυνση του αριθμού των καλυμμένων οχημάτων.

Παράγοντες του κλάδου βέβαια θεωρούν επιβεβλημένη μια αναθεώρηση των τιμολογίων λόγω της αυξημένης οδικής κυκλοφορίας και του μεγαλύτερου κόστους επισκευών που αποδίδεται στον πληθωρισμό, ωστόσο συχνά τέτοιες προβλέψεις διαψεύδονται… στο πεδίο του ανταγωνισμού. Το τελευταίο μάλιστα χρονικό διάστημα παρατηρείται προώθηση ασφαλιστικών συμβολαίων του κλάδου οχημάτων μέσα από διανομή… εκπτωτικών κουπονιών αγοράς άλλων προϊόντων.

Αντίθετα, η υποχώρηση που παρουσιάζει κατά το πρώτο φετινό πεντάμηνο ο κλάδος ζωής αποδίδεται στο κλίμα αβεβαιότητας που εμφανίζει η διεθνής αγορά μετοχών και ομολόγων και η συνεπακόλουθη δυσκολία προώθησης προϊόντων τύπου unit-linked, όπου το επενδυτικό ρίσκο το αναλαμβάνει ο πελάτης. Έτσι, ο κινητήριος μοχλός της αυξημένης παραγωγής του 2021 μετατρέπεται φέτος σε τροχοπέδη, καθώς κατά το πρώτο φετινό εξάμηνο η πλειονότητα των αμοιβαίων κεφαλαίων έχει υποχρεωθεί σε πτώση που κυμαίνεται μεταξύ του 7% και του 15%.

Μέσα σ’ αυτό το κλίμα, κύκλοι της αγοράς επαναφέρουν το θέμα της ανάγκης προώθησης θεσμικών αλλαγών για την ανάπτυξη του κλάδου, σε τομείς και καλύψεις όπως οι φυσικές καταστροφές, η υγεία και η σύνταξη. Η κυβέρνηση, όπως δηλώνουν στελέχη της, είχε κάθε πρόθεση να θεσπίσει φορολογικά κίνητρα προκειμένου να ασφαλιστεί ο μέσος Έλληνας πολίτης, ωστόσο κάτι τέτοιο δεν έγινε εφικτό σε αυτή τη θητεία της, λόγω της αλλαγής των προτεραιοτήτων στους Προϋπολογισμούς των τελευταίων ετών εξαιτίας της πανδημίας και της τρέχουσας ενεργειακής κρίσης.

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη!

Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη! Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών

Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο

Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού

Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως Lamda Development: Επιστροφή στις πωλήσεις οικοπέδων στο Ελληνικό

Lamda Development: Επιστροφή στις πωλήσεις οικοπέδων στο Ελληνικό Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις

Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις  Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία

Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία