Η Citi διακρίνει μια νέα πολιτική πορεία για την Ελλάδα, μετά τη νίκη του συντηρητικού κόμματος στις γενικές εκλογές του 2019 (Νέα Δημοκρατία -ΝΔ), γεγονός που σημαίνει ότι οι πολιτικοί κίνδυνοι έχουν μειωθεί σημαντικά στην Ελλάδα.

Επιπλέον, η περιοριστική δημοσιονομική πολιτική ενδέχεται να μεταβληθεί, λόγω του πολύ μειωμένου κόστους χρηματοδότησης για την κυβέρνηση. Οι δαπάνες για τόκους ως ποσοστό του ΑΕΠ προβλέπεται να μειωθούν κατά περίπου 1% μεταξύ του 2018 (στο 3,3% του ΑΕΠ) και στο τέλος του χρονικού ορίζοντα πρόβλεψης το 2024.

Η βελτίωση της αξιοπιστίας της χώρας όσον αφορά την εφαρμογή της μεταρρυθμιστικής ατζέντας μετά τη διάσωση θα οδηγήσει πιθανώς σε συμφωνία μεταξύ Ελλάδας και των ευρωπαϊκών πιστωτών, σε ένα μειωμένο στόχο για το πλεόνασμα του δημόσιου προϋπολογισμού, που εξακολουθεί να διαμορφώνεται στο 3,5% του ΑΕΠ. Τούτο θα επιτρέψει τη δημιουργία περαιτέρω χώρου δημοσιονομικής πολιτικής για την υποστήριξη της αναδυόμενης ανάκαμψης από το 2021 και μετά.

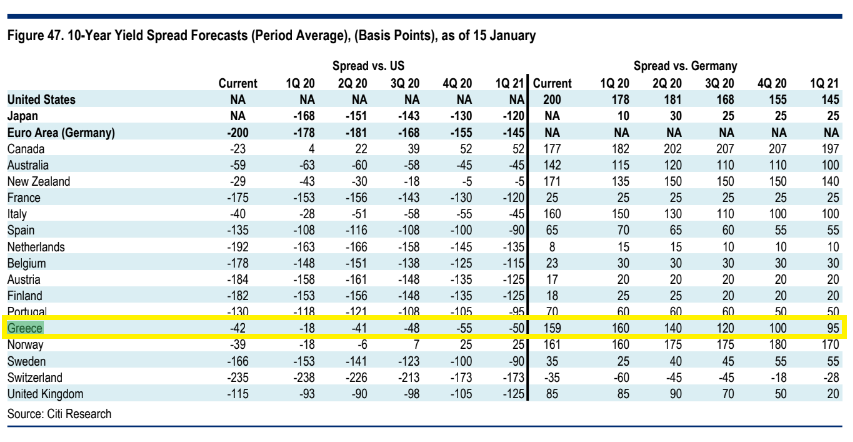

H Citigroup συνεχίζει να προβλέπει ότι το spread των ελληνικών ομολόγων έναντι των γερμανικών θα ακολουθήσει πτωτική πορεία σε όλη τη διάρκεια του έτους φτάνοντας τις 100 μονάδες βάσης στο τέταρτο τρίμηνο του έτους από 160 μ.β, ενώ στις αρχές του 2021 θα βρεθεί οριακά χαμηλότερα στις 95 μ.β.

Ανάπτυξη και ρευστότητα

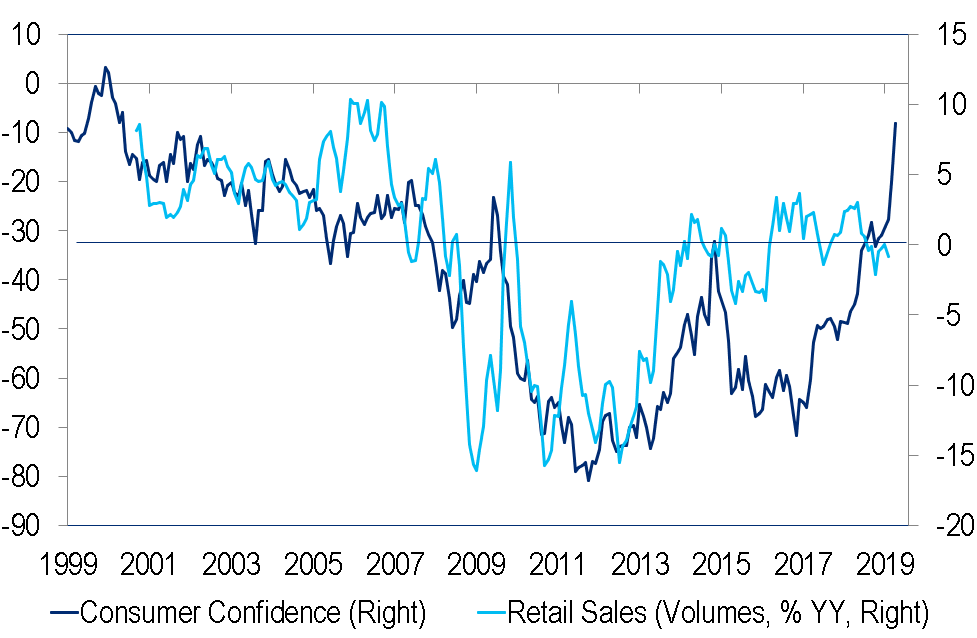

Η ανάπτυξη κυμαίνεται σχεδόν στο 2% σε πραγματικούς όρους, εκτιμά η Citi. Η αλλαγή της κυβέρνησης έχει προκαλέσει σημαντική αύξηση της οικονομικής εμπιστοσύνης, η οποία, παράλληλα με μια καλύτερη από τις αναμενόμενες δημοσιονομικές επιδόσεις, συνέβαλε στην αποκατάσταση της εμπιστοσύνης των ξένων επενδυτών στην ελληνική οικονομία.

Αυτό είναι ένα στοιχείο ζωτικής σημασίας για την υποστήριξη της οικονομικής ανάπτυξης, καθώς η εγχώρια ρευστότητα παραμένει πολύ σπάνια εν μέσω ενός ακόμη προβληματικού τραπεζικού τομέα. Προβλέπουμε, συνεχίζει η αμερικανική τράπεζα, την αύξηση του ΑΕΠ σε περίπου 2-2¼% τα επόμενα δύο χρόνια, τα οποία πρόσφατα αναθεωρήθηκαν από ~1,5% σε ετήσια βάση. Τα πρόσφατα σχέδια για τη στήριξη που χρηματοδοτείται από την κυβέρνηση για να βοηθήσουν τις εγχώριες τράπεζες να απαλλαγούν από τα μεγάλα αποθέματα των μη εξυπηρετούμενων δανείων θα πρέπει να διευκολύνουν την εγχώρια ρευστότητα προοδευτικά. Αυτό, μαζί με υψηλότερες προοπτικές ανάπτυξης, μπορεί να προκαλέσει περαιτέρω αναβαθμίσεις αξιολόγησης, καταλήγει η Citi.

Από την άλλη, η δυνητική ανάπτυξη παραμένει ασθενής. Πιστεύουμε, εξηγεί η Citi, ότι η αύξηση της ιδιωτικής κατανάλωσης είναι απίθανο να υπερβεί το 1% ετησίως, δεδομένων των δυσμενών δημογραφικών στοιχείων και των πολύ χαμηλών ποσοστών αποταμίευσης των νοικοκυριών. Παρά τις σημαντικές προσπάθειες μεταρρύθμισης και τη μεγάλη εσωτερική υποτίμηση, η ανταγωνιστικότητα των εξαγωγών βελτιώθηκε λιγότερο από ό,τι σε άλλες περιφερειακές χώρες της Ευρωζώνης μέχρι στιγμής. Οι εσωτερικές αποταμιεύσεις εξακολουθούν να είναι ανεπαρκείς για την κάλυψη των επενδυτικών αναγκών της οικονομίας, αφού οι πραγματικές επενδύσεις μειώθηκαν κατά ~65% από το 2007. Ο δρόμος προς την αειφόρο ανάπτυξη και η σταθερή μείωση του δημόσιου χρέους προς το ΑΕΠ εξακολουθεί να είναι ανησυχητική.

Οι προσπάθειες μεταρρύθμισης εξακολουθούν να είναι καθοριστικές για τη χαλαρότερη δημοσιονομική στάση. Η ικανότητα του νέου πρωθυπουργού να εκπληρώσει τις δεσμεύσεις του για φορολογικές περικοπές εξαρτάται σε μεγάλο βαθμό από την προθυμία του να αντιμετωπίσει άλλα πολιτικά δύσκολα εμπόδια -να καθαρίσει τις τράπεζες από τα μη εξυπηρετούμενα δάνεια και να επιταχύνει τις ιδιωτικοποιήσεις. Ένας άλλος γύρος περικοπών των συντάξεων μπορεί επίσης να καταστεί αναγκαίος για την ελευθέρωση κάποιου δημοσιονομικού χώρου.

Συνολικά, η Ελλάδα παραμένει σε μεγάλο βαθμό εξαρτημένη από τις διακυμάνσεις της εμπιστοσύνης μεταξύ των ξένων επενδυτών, οι οποίοι αποτελούν ουσιαστικά τον κύριο χρηματοδοτικό δίαυλο για την οικονομία.

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα»

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα» Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα

Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη!

Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη! Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο

Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις

Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις  Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού

Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού Xρηματιστήριο: Ποιοι μοιράστηκαν υπεραξίες 70 δισ. ευρώ σε μια διετία

Xρηματιστήριο: Ποιοι μοιράστηκαν υπεραξίες 70 δισ. ευρώ σε μια διετία