Μεγάλη συζήτηση προκαλεί στην εγχώρια αγορά μετοχών η συνεχιζόμενη ροή θετικών εκθέσεων για τον τραπεζικό κλάδο από τους μεγάλους επενδυτικούς οίκους του εξωτερικού.

Το γεγονός ότι η έναρξη κάλυψης των τραπεζών από το εξωτερικό συμπίπτει με την ισχυρή υποαπόδοσή τους στο ταμπλό του Χ.Α. το τελευταίο τρίμηνο, -16% ο δείκτης των τραπεζών -8% ο Γενικός Δείκτης, προκαλεί ακόμα μεγαλύτερη εντύπωση για τα κίνητρα των μεγάλων ξένων brokers.

Οι πλέον δύσπιστοι επενδυτές εκτιμούν ότι οι ξένοι οίκοι, αφού αγόρασαν σε αρκετά χαμηλότερα επίπεδα τιμών τις τραπεζικές μετοχές, όλους τους προηγούμενους μήνες, προετοιμάζουν πλέον το έδαφος για την αποχώρησή τους, εκδίδοντας πολυσέλιδες bullish αναλύσεις για την πορεία του κλάδου, προκειμένου να πείσουν τους επενδυτές να πέσουν στην παγίδα και να αγοράσουν τις μετοχές τους.

Ωστόσο, τα στοιχεία της EFPR Global, αναφορικά με τη συμμετοχή των ξένων θεσμικών επενδυτών στις ελληνικές μετοχές, φαίνεται να διαψεύδουν την παραπάνω εκτίμηση.

Η ελληνική αγορά εξακολουθεί να μην βρίσκεται ψηλά στις επιλογές των διαχειριστών κεφαλαίου και είναι η πλέον underweight ανάμεσα στις 23 αναδυόμενες αγορές, παρά το γεγονός ότι το ποσοστό συμμετοχής τους στην κεφαλαιοποίηση του Χ.Α. βαίνει αυξανόμενο τους τελευταίους 11 μήνες.

Τα μακροοικονομικά και μικροοικονομικά δεδομένα και η δυνατότητα καλύτερης εκτίμησης του πολιτικού ρίσκου, μετά τις ευρωεκλογές, δικαιολογούν το ισχυρό ενδιαφέρον για την ελληνική οικονομία και τις τράπεζες και επομένως την εκ νέου έναρξη κάλυψης των εγχώριων τραπεζών από σειρά ξένων οίκων.

Ταυτόχρονα η συσχέτιση οικονομίας και τραπεζών είναι πάρα πολύ μεγάλη, οπότε οι τραπεζικές μετοχές αποτελούν τον καλύτερο τρόπο για να πουλήσουν το ελληνικό μάκρο στοίχημα στους πελάτες τους, μετά τις επιτυχημένες αυξήσεις κεφαλαίου που διενεργήθηκαν με τη συμβολή τους.

Οι εκτιμήσεις για το όφελος από τα μέτρα Ντράγκι

Το δεύτερο στοιχείο που βαραίνει υπέρμετρα υπέρ των εγχώριων τραπεζικών τίτλων, σύμφωνα με τις ίδιες τις αναλύσεις των ξένων brokers, είναι οι πρόσφατες αποφάσεις της ΕΚΤ.

Η ωφέλεια για τις ελληνικές τράπεζες, με βάση τους ξένους brokers, είναι, ίσως, η μεγαλύτερη ανάμεσα στις ευρωπαϊκές τράπεζες, γεγονός που δικαιολογεί το timing των εκθέσεων.

Βραχυπρόθεσμα, οι τιμές των μετοχών των ελληνικών τραπεζών θα μπορούσαν να είναι από τις πλέον κερδισμένες από την εφαρμογή των αντισυμβατικών μέτρων πολιτικής από την ΕΚΤ, ισχυρίζονται οι ξένοι αναλυτές, αφού το πακέτο των μέτρων θα μειώσει αισθητά το κόστος χρηματοδότησης στις περιφερειακές τράπεζες, ενισχύοντας τη ρευστότητά τους και τη δυνατότητά τους να ανακάμψουν κεφαλαιακά.

Την αισιοδοξία τους πάντως δεν δείχνει προς το παρόν να συμμερίζεται ο νέος διοικητής της Τράπεζας της Ελλάδος, Γ. Στουρνάρας, ο οποίος στην πρώτη δημόσια εμφάνισή του έθεσε το θέμα της ανάγκης βελτίωσης των μέτρων Ντράγκι ως προς την ποιότητα των δανείων που μπορούν να δίνουν για ενέχυρο στην ΕΚΤ οι τράπεζες χωρών με χαμηλή πιστοληπτική διαβάθμιση.

Ως αποτέλεσμα πάντως της άποψης ότι οι ελληνικές τράπεζες θα είναι μεταξύ των πιο ωφελημένων από τα μέτρα Ντράγκι οι ξένοι οίκοι διατυπώνουν νέες βελτιωμένες εκτιμήσεις για την κερδοφορία τους τα επόμενα έτη.

Ένα ακόμη στοιχείο που προκύπτει από τις εκθέσεις είναι ότι η δέσμη μέτρων της ΕΚΤ επιταχύνει την επιστροφή στην κερδοφορία των ελληνικών πιστωτικών ιδρυμάτων και πολλοί αναλυτές προβλέπουν ότι η ανάκαμψη των κερδών στην Ελλάδα θα είναι η ισχυρότερη από οπουδήποτε αλλού στη Νότια Ευρώπη (άλλο ένα στοιχείο που αναδεικνύεται στις εκθέσεις). Προβλέπουν ότι το 2015 όλες οι ελληνικές τράπεζες θα εμφανίσουν σημαντική κερδοφορία χάρη στην ενίσχυση της ρευστότητας, στην κορύφωση των μη εξυπηρετούμενων δανείων και στη μείωση στα κόστη χρηματοδότησης και λειτουργίας.

Πώς η υπερσυγκέντρωση θα φέρει υψηλές αποδόσεις

Το τέταρτο στοιχείο που αναδεικνύουν οι εκθέσεις είναι η ολιγοπωλιακή διάρθρωση της αγοράς.

Η ελληνική τραπεζική αγορά είναι μία από τις πιο συγκεντρωμένες τραπεζικές αγορές στην Ευρώπη, με μικρές ανταγωνιστικές πιέσεις, οι οποίες θα είναι θετικός οιωνός για τα περιθώρια λειτουργίας των πιστωτικών ιδρυμάτων μόλις οι εσωτερικές αναδιαρθρώσεις ολοκληρωθούν και οι συνθήκες στην οικονομία ομαλοποιηθούν.

Οι περισσότεροι οίκοι εκτιμούν ότι μεσοπρόθεσμα οι ελληνικές τράπεζες θα είναι σε θέση να παρέχουν πολύ ισχυρή αποδόδοση επενδυμένων κεφαλαίων (Return on Tangible Equity), αρκετά μεγαλύτερη από τις άλλες ευρωπαϊκές τράπεζες.

Τι δείχνουν τα στοιχεία αποτιμήσεων

Το τελικό αλλά βασικότερο ίσως στοιχείο είναι οι αποτιμήσεις και οι τιμές στόχοι των ελληνικών τραπεζικών μετοχών.

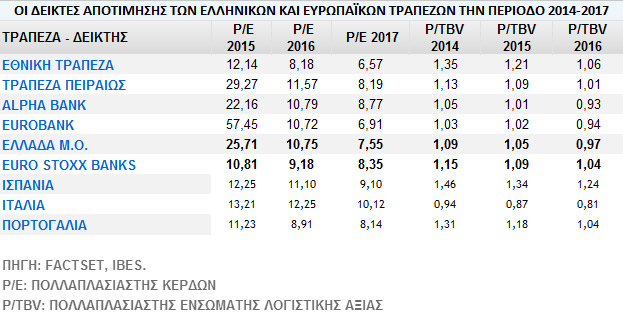

Βάσει των τελευταίων εκθέσεων, οι ελληνικές τράπεζες δεν είναι πλέον αποτιμημένες σε επίπεδα distressed. Σύμφωνα με τις τρέχουσες εκτιμήσεις, δεν είναι φθηνές σε όρους P/E για φέτος και το 2015, ωστόσο βάσει των προβλέψεων για το 2016, οι αποτιμήσεις είναι σε παρόμοια ή και σε χαμηλότερα επίπεδα σε σχέση με τις ευρωπαϊκές τράπεζες.

Σημαντική παράμετρος παραμένει η κανονικοποίηση της κερδοφορίας τους και αν συντελεστεί πιο γρήγορα από τις εκτιμήσεις τότε οι δείκτες κερδοφορίας μπορεί να εμφανιστούν πολύ πιο ευνοϊκοί από την τρέχουσα απεικόνισή τους.

Οι ελληνικές τράπεζες μπορεί σε όρους κερδοφορίας να παρουσιάζονται ως ευκαιρίες, ωστόσο η αποτίμησή τους σε όρους ενσώματης αξίας (tangible book value) είναι ήδη χαμηλότερη όχι μόνο από τις ισπανικές και τις πορτογαλικές τράπεζες αλλά και από τον ευρωπαϊκό μέσο όρο. Με μέσο δείκτη P/TBV για το 2014 στη 1,1 φορά φαίνεται να κινούνται έστω και οριακά χαμηλότερα από την Ευρώπη, η οποία διαμορφώνεται ατη 1,15 φορά, ενώ το discount αυξάνεται ελαφρώς το 2015 και το 2016.

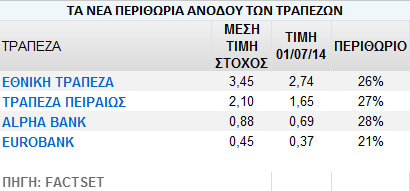

Με την τρέχουσα υποαπόδοσή τους και τις αυξημένες μέσες τιμές στόχους, τα περιθώρια ανόδου σε σχέση με το ταμπλό του Χ.Α. είναι πλέον σε ιδιαίτερα υψηλά επίπεδα. Για την Εθνικη, η μέση τιμή στόχος είναι τα 3,45 ευρώ και +26% το περιθώριο.

Για την Τράπεζα Πειραιώς, η μέση τιμή πλέον διαμορφώνεται στα 2,10 ευρώ με +27%. Για την Alpha Bank, με μέση τιμή στόχο το 0,88 ευρώ, το περιθώριο ανέρχεται στο 28% και τέλος για τη Eurobank η μέση τιμή στόχος στο 0,45 ευρώ δίνει περιθώριο ανόδου 21%.

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία

Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία Νέο deal από ΑΒ Βασιλόπουλο με φόντο τη Βόρεια Ελλάδα

Νέο deal από ΑΒ Βασιλόπουλο με φόντο τη Βόρεια Ελλάδα Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών

Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών Real Consulting: Δίνει το 32,5% σε ισχυρούς επενδυτές, εξαγοράζει την OTS

Real Consulting: Δίνει το 32,5% σε ισχυρούς επενδυτές, εξαγοράζει την OTS Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Τα περιθώρια κέρδους βάζουν φρένο στην κατασκευή κατοικιών

Τα περιθώρια κέρδους βάζουν φρένο στην κατασκευή κατοικιών Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως Πώς αδικούνται στη σύνταξη όσοι εργάζονται περισσότερο

Πώς αδικούνται στη σύνταξη όσοι εργάζονται περισσότερο Ποδαρικό με πρόστιμα από τη «σιδηρά κυρία» της αγοράς

Ποδαρικό με πρόστιμα από τη «σιδηρά κυρία» της αγοράς