Mπορεί όλοι να αναγνωρίζουν πως η κατάσταση στον τραπεζικό κλάδο είναι σήμερα πολύ καλύτερη από πέρσι, ωστόσο ο πόλεμος συνεχίζεται και το προσεχές χρονικό διάστημα αναμένονται αρκετές μάχες: τα αποτελέσματα του διαγνωστικού ελέγχου της BlackRock, η αύξηση κεφαλαίου της Eurobank και της Γενικής, η αλλαγή πλαισίου για μετατροπή των warrants σε μετοχές και φυσικά η διαχείριση των δανείων των μεγάλων υπερχρεωμένων επιχειρήσεων.

Η χρηματιστηριακή αγορά παρακολουθεί τις εξελίξεις από κοντά και δρα αναλόγως. Η πρόσφατη εμπειρία δείχνει πως -κάτω από προϋποθέσεις- ο τραπεζικός κλάδος μπορεί να δώσει σημαντικότατα κέρδη για ακόμη μία φορά, αρκεί βέβαια κάποιος να είναι σε θέση να επωμιστεί και τον ανάλογο κίνδυνο.

Ολοι πλέον παραδέχονται πως τα πράγματα στις τράπεζες είναι σήμερα πολύ καλύτερα σε σχέση με πέρσι, ωστόσο μια σειρά τριβών, προβληματισμών και εμπλοκών έρχονται κάθε τόσο να προκαλέσουν εκνευρισμό και αβεβαιότητα τόσο στο επενδυτικό κοινό όσο και στους οικονομικούς παράγοντες της χώρας.

Τον τελευταίο χρόνο, οι τράπεζες άντλησαν σημαντικότατα κεφάλαια, δημιούργησαν τις συνθήκες προκειμένου να εκμεταλλευθούν μεγάλες συνέργειες τα επόμενα χρόνια και επίσης είδαν την ελληνική οικονομία να εμφανίζει σημάδια σταθεροποίησης και βελτιωμένα δημοσιονομικά μεγέθη.

Επιπλέον, όλο αυτό το διάστημα οι τράπεζες περιόρισαν στο μισό το άνοιγμά τους προς το σύστημα της Ευρωπαϊκής Κεντρικής Τράπεζας (ΕΚΤ), μείωσαν σημαντικά το λειτουργικό τους κόστος και λειτουργούν σε ένα περιβάλλον υψηλών περιθωρίων, καθώς η διαφορά μεταξύ του μέσου επιτοκίου χορηγήσεων και του μέσου επιτοκίου καταθέσεων είναι ιδιαίτερα μεγάλη.

Ο συνδυασμός όλων αυτών οδηγεί σε σημαντική λειτουργική κερδοφορία που θα είναι ικανή τα επόμενα χρόνια να απορροφήσει σημαντικό ποσοστό της ζημίας από τα επισφαλή δάνεια που θα προκύψουν.

Αγώνας ταχύτητας

Παρ' όλα αυτά, η κυβέρνηση, οι τραπεζίτες και οι επενδυτές θα ήθελαν ορισμένα πράγματα να ξεκαθαρίσουν και να τρέξουν πολύ πιο γρήγορα. Για παράδειγμα:

*Η συνεχής καθυστέρηση της ανακοίνωσης των αποτελεσμάτων της BlackRock για τις απαιτούμενες κεφαλαιακές ανάγκες των τραπεζών μόνο δυσφορία έχει προκαλέσει στην αγορά. Κάτι οι καθυστερήσεις και κάτι οι φημολογίες για μεγάλες αποκλίσεις στο τελικό αποτέλεσμα από την πλευρά του ΔΝΤ έχουν απαξιώσει ως ένα βαθμό το όποιο αποτέλεσμα αναμένεται να ανακοινωθεί την προσεχή Πέμπτη και έχουν προκαλέσει σε ορισμένους, αβεβαιότητες για το ύψος του αποτελέσματος που θα γνωστοποιηθεί. Το πιθανότερο σενάριο πάντως είναι και το θετικότερο, το οποίο θα μιλάει για έλλειμμα κεφαλαίων της τάξεως των 5-8 δισ. ευρώ, με αποτέλεσμα οι τράπεζες είτε να μη χρειάζεται να προχωρήσουν σε αυξήσεις κεφαλαίου, είτε αυτές να είναι περιορισμένες σε μέγεθος.

*Η καθυστέρηση της ανακοίνωσης των αποτελεσμάτων της BlackRock έχει πάει πίσω και την υπόθεση της αύξησης του μετοχικού κεφαλαίου της Eurobank, για την οποία έχουν εκδηλώσει ενδιαφέρον γνωστοί επενδυτές του εξωτερικού. Το μόνο βέβαιο είναι ότι όσο πιο γρήγορα υλοποιηθούν οι αυξήσεις κεφαλαίου σε Eurobank και Γενική Τράπεζα, τόσο πιο γρήγορα θα βελτιωθεί το κλίμα και τόσο πιο γρήγορα θα... αρχίσει να μπαίνει το νερό στο αυλάκι.

*Άλλο μεγάλο ζητούμενο για τον κλάδο είναι το περιεχόμενο που θα έχει η αλλαγή του νόμου για τα warrants των τραπεζών. Όσο πιο γρήγορα οι κάτοχοι των warrants βάλουν το χέρι στην τσέπη και μετατρέψουν τους τίτλους τους σε μετοχές, τόσο γρηγορότερα θα προκύψουν πρόσθετα χρήματα στα ήδη αδιάθετα κεφάλαια του ΤΧΣ και τόσο μεγαλύτερη θα είναι η ευχέρεια για να χρησιμοποιηθούν, είτε σε μια νέα κεφαλαιακή ενίσχυση των τραπεζών στο μέλλον, είτε για την κάλυψη του χρηματοδοτικού κενού της χώρας και φυσικά για τη μείωση του δημοσίου χρέους.

*Άλλο μεγάλο ζητούμενο για τον κλάδο είναι το περιεχόμενο που θα έχει η αλλαγή του νόμου για τα warrants των τραπεζών. Όσο πιο γρήγορα οι κάτοχοι των warrants βάλουν το χέρι στην τσέπη και μετατρέψουν τους τίτλους τους σε μετοχές, τόσο γρηγορότερα θα προκύψουν πρόσθετα χρήματα στα ήδη αδιάθετα κεφάλαια του ΤΧΣ και τόσο μεγαλύτερη θα είναι η ευχέρεια για να χρησιμοποιηθούν, είτε σε μια νέα κεφαλαιακή ενίσχυση των τραπεζών στο μέλλον, είτε για την κάλυψη του χρηματοδοτικού κενού της χώρας και φυσικά για τη μείωση του δημοσίου χρέους.

Τα εμπόδια

Η ταχεία προώθηση όλων των παραπάνω, βέβαια, σκοντάφτει και σε ζητήματα που σχετίζονται τόσο με τη στάση των Ευρωπαίων όσο και με την εγχώρια πολιτική σκηνή.

Οι Ευρωπαίοι για παράδειγμα φοβούνται μια πολιτική «δώσ' τα όλα» από την ελληνική πλευρά τώρα που η χώρα έχει μπει σε τροχιά πρωτογενούς πλεονάσματος και σπεύδουν με κάθε τρόπο να περιορίσουν τις σχετικές ορέξεις αρκετών κυβερνητικών παραγόντων. Έτσι, η ΕΚΤ αρνείται προς το παρόν την επιμήκυνση ομολόγων που κατέχουν κεντρικές τράπεζες της ευρωζώνης, ενώ η τρόικα δεν δέχεται να χρησιμοποιηθούν τα αδιάθετα κεφάλαια του ΤΧΣ για την κάλυψη του χρηματοδοτικού κενού του δημοσίου.

Ένα δεύτερο ζήτημα εγείρεται στη διαδικασία της αύξησης κεφαλαίου της Eurobank και του θεσμικού πλαισίου για την μετατροπή των warrants σε μετοχές. Οι κυβερνητικές αποφάσεις αναμένεται να προκαλέσουν πολιτικές τριβές, καθώς για ακόμη μια φορά θα υπάρξει σύγκρουση μεταξύ του επιθυμητού και του εφικτού. Το πιθανότερο είναι πως θα προκληθούν αντιδράσεις επειδή οι ιδιώτες -με βάση τις ισορροπίες της αγοράς- θα κληθούν να πληρώσουν λιγότερο τις νέες μετοχές σε σχέση με αυτά που κατέβαλε το ΤΧΣ (δηλαδή το ελληνικό δημόσιο).

Τέλος, με ενδιαφέρον αναμένεται ο τρόπος που τελικά οι τράπεζες θα διαχειριστούν το ζήτημα των μη εξυπηρετούμενων δανείων. Και ενώ στα δάνεια της λιανικής τραπεζικής φαίνεται πως η υπόθεση θα μπει κάτω από τις γενικότερες οδηγίες της κυβέρνησης και της Τραπέζης της Ελλάδος, στην περίπτωση των μεγάλων επιχειρήσεων οι τράπεζες είναι εκείνες που θα επιλέξουν πώς θα κινηθούν.

Αυτό που διαμηνύεται πάντως στην αγορά είναι πως οι τράπεζες δεν θα προχωρήσουν σε «κουρέματα» και το μέγιστο που θα μπορούσαν να πράξουν είναι να κεφαλαιοποιήσουν μέρος των χρεών τους και να επιμηκύνουν τη διάρκεια του υπόλοιπου χρέους. Και αυτά υπό την προϋπόθεση ότι η εταιρεία είναι βιώσιμη (θα προσμετρηθεί και η βούληση των μετόχων να βάλουν και αυτοί το χέρι στην τσέπη). Αυτήν την περίοδο έχει ανατεθεί σειρά μελετών προς ανεξάρτητους οίκους για το κατά πόσον βιώσιμοι είναι κλάδοι και επιχειρηματικοί όμιλοι. Οι ιχθυοκαλλιέργειες και οι ακτοπλοϊκές επιχειρήσεις φαίνεται να προηγούνται χρονικά στον προγραμματισμό των τραπεζών.

Σε κάθε περίπτωση, η αποτελεσματικότητα των κινήσεων των τραπεζών στις συγκεκριμένες περιπτώσεις θα επηρεάσει σε μεγάλο βαθμό τα οικονομικά τους, τόσο άμεσα (τα ποσά των δανείων που έχουν χορηγηθεί είναι ιδιαίτερα μεγάλα) όσο και έμμεσα (η εξασφάλιση της συνέχισης της λειτουργίας των επιχειρήσεων αυτών αποτελεί στήριγμα για την οικονομία γενικότερα).

Αναμονή και υψηλή μεταβλητότητα για τις μετοχές

Η ευρύτερη αγορά εξακολουθεί να εστιάζει στις τραπεζικές μετοχές και στα warrants τους. Από τις αρχές του 2014, οι αποδόσεις έχουν αποδειχθεί ιδιαίτερα ευμετάβλητες στις ειδήσεις, αλλά και στη φημολογία για τις αλλαγές στη δομή των warrants, τις κεφαλαιακές ενισχύσεις που μπορεί να χρειαστούν οι τράπεζες και μια σειρά άλλα θεσμικά ζητήματα.

Τα warrants υπεραποδίδουν των μετοχών, με εξαίρεση το warrant της Τράπεζας Πειραιώς, όπου η μετοχή εμφανίζει απόδοση 29% και το warrant 21% από 1η/1, αλλά οι διακυμάνσεις που σημειώνουν είναι επίσης πολύ υψηλές.

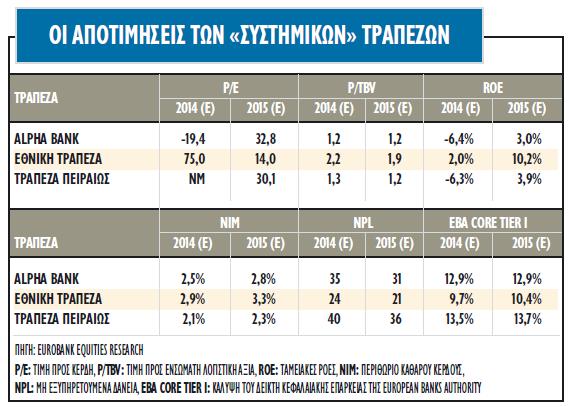

Αναφορικά με τα ανοικτά θέματα, από τη μια πλευρά, το πρώτο ανοικτό μέτωπο είναι η κερδοφορία που ήδη προεξοφλείται στο ταμπλό του Χ.Α. στις τρέχουσες αποτιμήσεις.

Αναφορικά με τα ανοικτά θέματα, από τη μια πλευρά, το πρώτο ανοικτό μέτωπο είναι η κερδοφορία που ήδη προεξοφλείται στο ταμπλό του Χ.Α. στις τρέχουσες αποτιμήσεις.

Οι παράγοντες που θα συνεχίσουν να επηρεάζουν την κερδοφορία είναι το κόστος χρηματοδότησης, η συνέχιση στις προσπάθειες συγκράτησης του λειτουργικού κόστους, αλλά και οι πιθανές θετικές συνέργειες που θα προκύψουν από τις εξαγορές και τις συγχωνεύεις.

Ειδικά ο παράγοντας των συνεργειών και η επίτευξή τους αποτελεί κρίσιμο στοιχείο στην επιτυχία του εγχειρήματος αφού προβλέπεται ότι για την Τράπεζα Πειραιώς το μέγεθος αυτό θα ξεπεράσει το μισό δισ. ευρώ, για την Alpha Bank τα 250 εκατ. ευρώ, ενώ για τη Eurobank τα 200 εκατ. ευρώ.

Το δεύτερο στοιχείο που παραμένει στο προσκήνιο και είναι συνδεδεμένο με την ελληνική οικονομία και την πορεία της είναι η ποιότητα του ενεργητικού, οι προβλέψεις και τα μη εξυπηρετούμενα δάνεια.

Η ποιότητα των χαρτοφυλακίων μπορεί να είναι ο αποφασιστικός παράγοντας για την ανατροπή όλων των σχεδιασμών αν θα συνεχίσουν τα μη εξυπηρετούμενα δάνεια (NPLs) να αυξάνονται σε επίπεδα άνω του 40%, που θεωρείται το κρίσιμο σημείο και το "πάνω" ταβάνι. Με βάση την προβολή των στοιχείων της ΤτΕ και των δημοσιευμένων οικονομικών καταστάσεων που διενήργησε πρόσφατα η PriceWaterhouseCoopers, τα NPLs στις 30 Σεπτεμβρίου 2013 ανέρχονταν περίπου στο 35% των εν Ελλάδι χορηγήσεων ή περίπου 78 δισ. ευρώ.

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα»

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα» Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα

Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη!

Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη! Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο

Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις

Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις  Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού

Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού Xρηματιστήριο: Ποιοι μοιράστηκαν υπεραξίες 70 δισ. ευρώ σε μια διετία

Xρηματιστήριο: Ποιοι μοιράστηκαν υπεραξίες 70 δισ. ευρώ σε μια διετία