Αναλυτές και επενδυτές αναζητούν τους λόγους για τους οποίους παρατηρείται σαφής αναντιστοιχία μεταξύ των τιμών των μετοχών στο ταμπλό του Χ.Α. και των επιδόσεων που παρουσιάσει τόσο η ελληνική οικονομία όσο και οι εισηγμένες εταιρείες.

Η μέση μερισματική απόδοση του Χ.Α. έχει σκαρφαλώσει στο 4,3% και πολλές εταιρείες διαπραγματεύονται με μονοψήφιο δείκτη P/E ακόμη και με βάση τα αποτελέσματα μόνο των πρώτων εννέα μηνών της φετινής χρονιάς. Και όλα αυτά όταν, σύμφωνα με τον κατατεθέντα προϋπολογισμό, περιμένουμε ένα 2025 με ανάπτυξη 2,4%, με μεγάλο πρωτογενές δημοσιονομικό πλεόνασμα, με υποχώρηση επιτοκίων και με συνέχιση της αποκλιμάκωσης του δείκτη του δημοσίου χρέους.

Σ’ αυτό το περιβάλλον, παράγοντες της αγοράς αποδίδουν την υποαπόδοση του Χ.Α. σε τρεις κυρίως λόγους: Στην περιστασιακή ενασχόληση των ξένων θεσμικών χαρτοφυλακίων με την ελληνική κεφαλαιαγορά, στην καχεξία της εγχώριας επενδυτικής κοινότητας και κυρίως στην αμφισβήτηση του «βασικού σεναρίου» σχετικά με την πορεία της οικονομίας και των εισηγμένων εταιρειών το 2025, λόγω των πολλών αβεβαιοτήτων που κατακλύζουν το διεθνές περιβάλλον

Πάντως, σύμφωνα με τους ίδιους κύκλους, το βασικό σενάριο εξακολουθεί να συγκεντρώνει τις μεγαλύτερες πιθανότητες με το μέρος του και πως, αν επιβεβαιωθεί στην πράξη, τότε θα δούμε πιθανότατα σημαντική άνοδο στους μετοχικούς τίτλους.

Οι τρεις λόγοι της καχεξίας

Σύμφωνα με γνωστό χρηματιστηριακό αναλυτή, υπάρχουν δύο συν ένας λόγοι για τους οποίους οι τιμές των ελληνικών μετοχών δεν κινούνται παράλληλα με την πορεία των θεμελιωδών μεγεθών των εταιρειών, ούτε και σε συντονισμό με την εικόνα των μακροοικονομικών στοιχείων της χώρας.

- Ο πρώτος λόγος είναι το ότι οι ξένοι θεσμικοί ασχολούνται περιστασιακά μόνο με το ελληνικό χρηματιστήριο και κατά τους τελευταίους μήνες δεν το πράττουν. Έτσι, όπως και τώρα, πολλές φορές κατά το παρελθόν έχουν παρατηρηθεί φαινόμενα παρατεταμένης απραξίας, μέχρις ότου κάποια στιγμή να προκύψει σημαντικό αγοραστικό ενδιαφέρον από το εξωτερικό. Κανείς δεν μπορεί να προβλέψει με ασφάλεια το αν και πότε θα γίνει αυτό.

- Ο δεύτερος λόγος σχετίζεται με την αδυναμία του Χ.Α. να προσελκύσει το εγχώριο επενδυτικό κοινό. Αν λοιπόν τα ελληνικά νοικοκυριά έχουν επενδύσει κατά τα τελευταία πέντε χρόνια «φρέσκα» κεφάλαια της τάξεως των 50 δισ. ευρώ σε χρηματοοικονομικά προϊόντα, γύρω στα 30 δισ. έχουν τοποθετηθεί σε τραπεζικές καταθέσεις, περίπου 8 δισ. σε ομολογιακά αμοιβαία κεφάλαια, κοντά στα 4-5 δισ. σε Έντοκα Γραμμάτια Ελληνικού Δημοσίου, γύρω ή και πάνω από 10 δισ. σε κρυπτονομίσματα, σε αντίθεση με τις μετοχές του Χ.Α., στις οποίες έχουν κατευθυνθεί… ψίχουλα. Με άλλα λόγια, οι όποιες αυξήσεις μετοχικού κεφαλαίου, τα όποια placements και οι εισαγωγές νέων εταιρειών στο ταμπλό έχουν καλυφθεί κατά τα τελευταία χρόνια κυρίως από το εξωτερικό.

- Στους δύο αυτούς λόγους, έρχεται να προστεθεί και η τρέχουσα συγκυρία, όπου το πλήθος των γεωπολιτικών και των οικονομικών αβεβαιοτήτων έρχεται να αμφισβητήσει και να απειλήσει το «βασικό σενάριο» για την ελληνική οικονομία και τις εισηγμένες εταιρείες. Ποτέ κατά το παρελθόν δεν υπήρχαν τόσοι πολλοί κίνδυνοι σε εξέλιξη, ξεκινώντας από τους πολέμους σε Ουκρανία και Μέση Ανατολή (και τις διαστάσεις που αυτοί μπορεί να πάρουν), τις σχέσεις Αμερικής - Κίνας, την αστάθεια που προκαλεί η ανάληψη της προεδρίας των ΗΠΑ από τον Ντόναλντ Τραμπ, η πολιτική τρικυμία στις δύο ισχυρότερες χώρες της Ευρωζώνης (Γερμανία, Γαλλία), η λιμνάζουσα ευρωπαϊκή οικονομία, η ενεργειακή αστάθεια και ο πληθωρισμός.

Το «βασικό σενάριο»

Αυτός ο μακρύς κατάλογος των προκλήσεων είναι φυσικό να σκιάσει το «βασικό σενάριο» για την πορεία της ελληνικής οικονομίας και των εισηγμένων εταιρειών, το οποίο όμως εξακολουθεί να έχει τις πιθανότητες με το μέρος του.

Με άλλα λόγια, η αγορά φαίνεται πως έχει ήδη προεξοφλήσει σε πολύ σημαντικό βαθμό ότι το «βασικό σενάριο» θα ανατραπεί επί τα χείρω. Αν, όμως, τελικά ο φόβος αυτός δεν επιβεβαιωθεί στην πράξη, τότε οι τιμές των μετοχών στο Χ.Α. θα μπορούσαν ενδεχομένως να ανεβούν σημαντικά, επιβραβεύοντας τους υπομονετικούς και μακροπρόθεσμους επενδυτές.

Τι περιλαμβάνει όμως το βασικό σενάριο;

- Σε μακροοικονομικό επίπεδο, το 2025 να εξελιχθεί σε μια χρονιά ανάπτυξης (+2,4% προβλέπει ο προϋπολογισμός), δημοσιονομικής σταθερότητας (πρόβλεψη για πρωτογενές πλεόνασμα 2,4% επί του ΑΕΠ) και συνέχισης της βελτίωσης του δείκτη δημοσίου χρέους προς ΑΕΠ.

- Περιορισμένη αύξηση του διαθέσιμου εισοδήματος των πολιτών, μέσα από υποχώρηση της ανεργίας και άνοδο αποδοχών υψηλότερη από τον πληθωρισμό.

- Αποκλιμάκωση των επιτοκίων (βλέπε πολιτική Ευρωπαϊκής Κεντρικής Τράπεζας).

- Διατήρηση των κερδών των εισηγμένων εταιρειών στα πολύ υψηλά φετινά επίπεδα. Οι αναλυτές βλέπουν μια περιορισμένη υποχώρηση των τραπεζικών κερδών (γύρω στο 10%), η οποία λίγο-πολύ θα καλυφθεί από τις επιδόσεις των υπόλοιπων κλάδων.

Ενδείξεις υποτίμησης

Δεν είναι λίγοι οι αναλυτές που διακρίνουν σαφείς ενδείξεις υποτίμησης στο Χ.Α., θεωρώντας πως υπάρχουν αγοραστικές ευκαιρίες σε επιλεγμένους τίτλους.

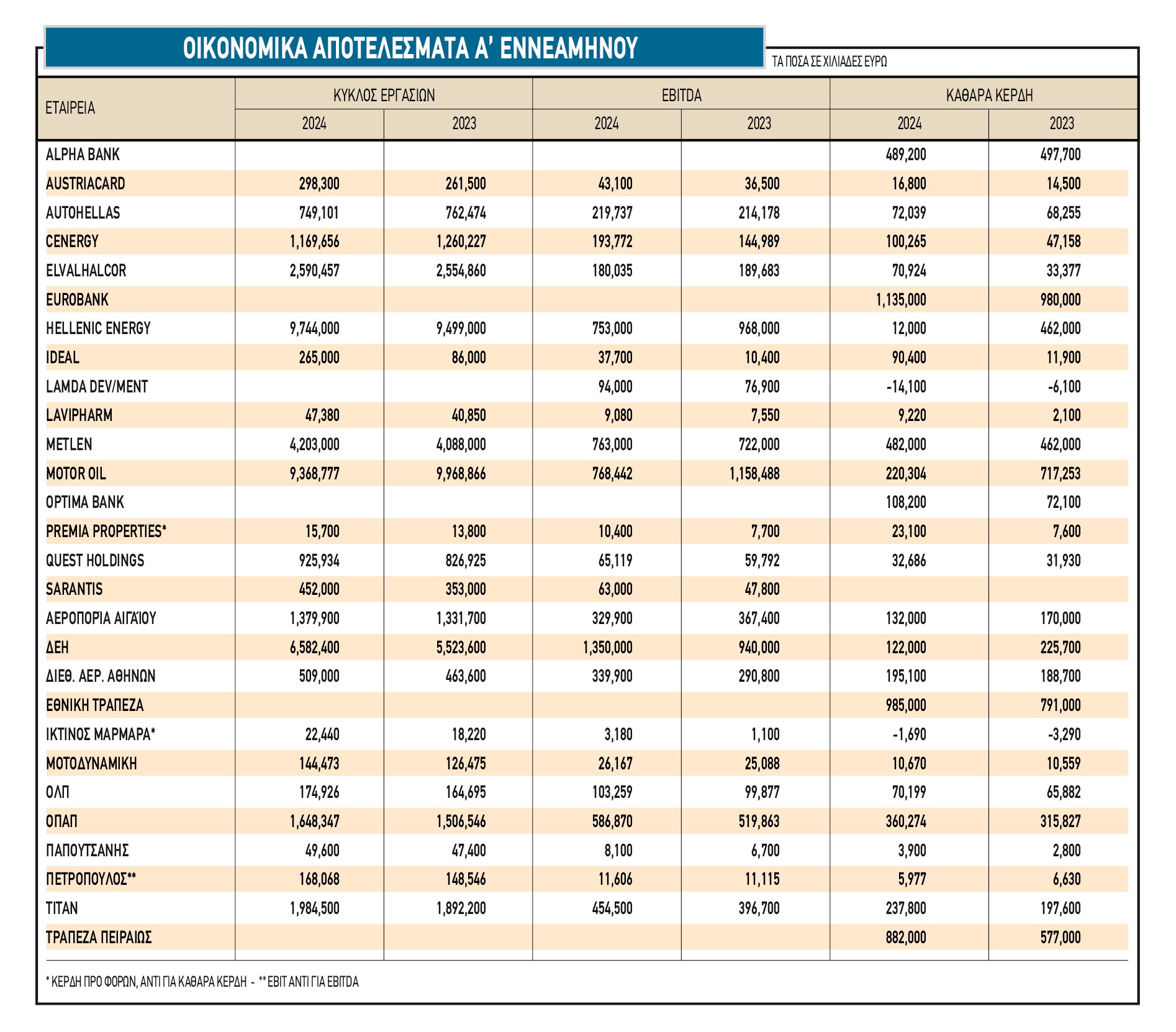

Το μέσο P/E των εισηγμένων εταιρειών στο Χ.Α. έχει καταστεί μονοψήφιο. Πέρα από τις τράπεζες, υπάρχουν και πολλές άλλες μετοχές που διαπραγματεύονται με δείκτη P/E χαμηλότερο του 10. Ορισμένες μάλιστα το επιτυγχάνουν με βάση τα αποτελέσματα εννεαμήνου, χωρίς δηλαδή να συνεκτιμώνται οι επιδόσεις του τελευταίου τριμήνου. Για παράδειγμα, με βάση την αποτίμηση της 20ης Νοεμβρίου και τα καθαρά κέρδη εννεαμήνου, η Motor Oil διαπραγματεύεται με P/E 9,7, η Metlen με 9,3, η ElvalHalcor με 8,7, η Π. Πετρόπουλος με 9,2, η Μοτοδυναμική με 6,9, η Αεροπορία Αιγαίου με 6,4, η Autohellas με 6,9, κ.λπ. (εταιρείες όπως η Autohellas και Μοτοδυναμική δεν έχουν εποχικά ισχυρό δ’ τρίμηνο).

- Η μέση μερισματική απόδοση (με βάση την τρέχουσα χρηματιστηριακή αξία των 97 δισ. ευρώ) διαμορφώνεται στο 4,3% (στο 3,2% το yield των δεκαετών ελληνικών κρατικών ομολόγων, κάτω από το 2,8% οι αποδόσεις των Εντόκων Γραμματίων με πτωτική τάση).

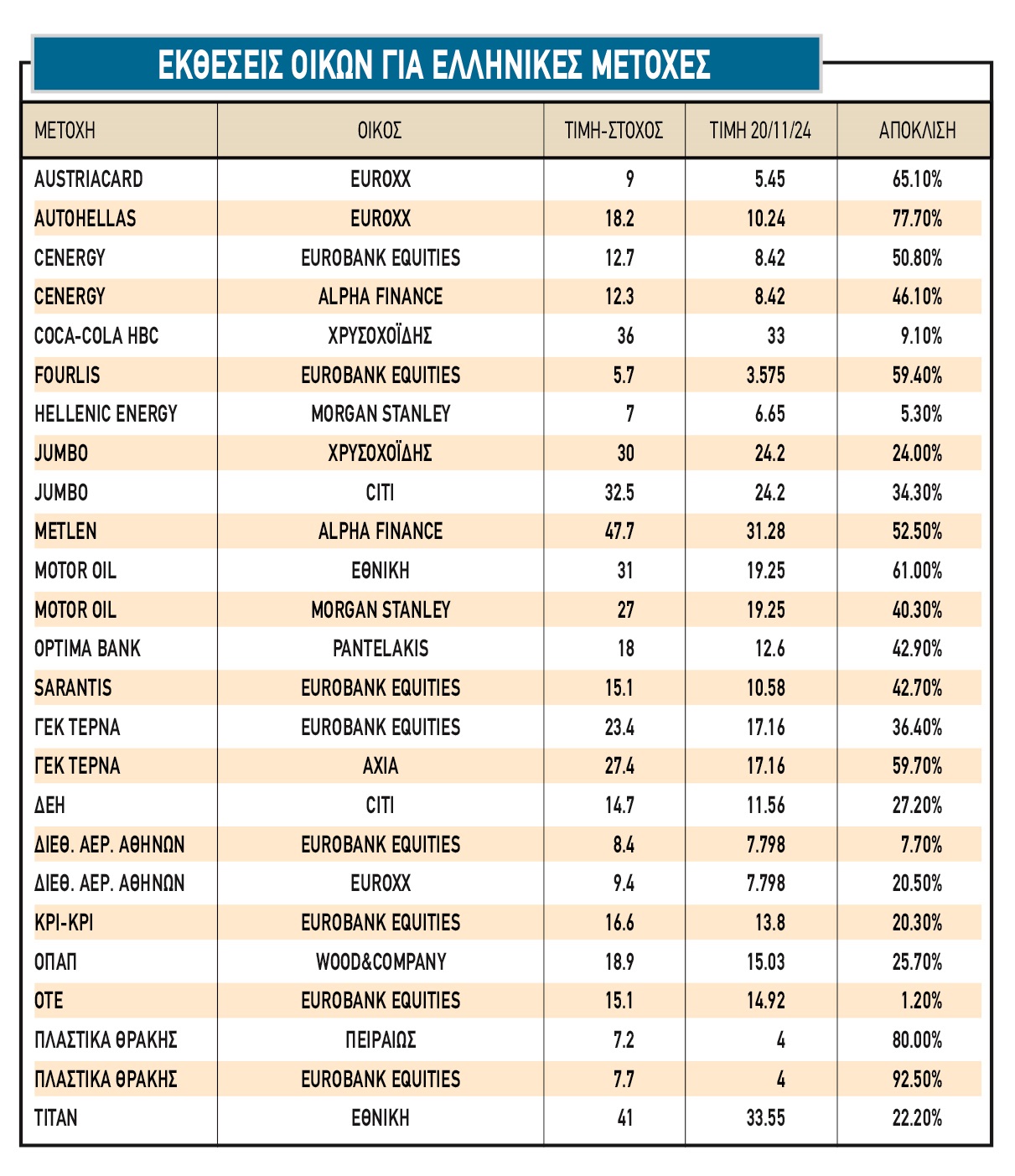

- Οι τρέχουσες τιμές των μετοχών είναι κατά κανόνα αρκετά ή και πολύ χαμηλότερες από τις τιμές-στόχους που έχουν δώσει οι αναλυτές κατά το τελευταίο τρίμηνο (βλέπε στοιχεία σχετικού παρατιθέμενου πίνακα).

- Αύξηση χρηματικών διανομών μέσα στο 2025 σε σύγκριση με τα 4,2 δισ. ευρώ που μοιράστηκαν φέτος (ανοδικά μερίσματα από τράπεζες, ΔΑΑ, Cenergy κ.λπ., πτωτικά από τα διυλιστήρια).

Ενδείξεις υποτίμησης

Ενδείξεις υποτίμησης

Δεν είναι λίγοι οι αναλυτές που διακρίνουν σαφείς ενδείξεις υποτίμησης στο Χ.Α., θεωρώντας πως υπάρχουν αγοραστικές ευκαιρίες σε επιλεγμένους τίτλους.

Το μέσο P/E των εισηγμένων εταιρειών στο Χ.Α. έχει καταστεί μονοψήφιο. Πέρα από τις τράπεζες, υπάρχουν και πολλές άλλες μετοχές που διαπραγματεύονται με δείκτη P/E χαμηλότερο του 10. Ορισμένες μάλιστα το επιτυγχάνουν με βάση τα αποτελέσματα εννεαμήνου, χωρίς δηλαδή να συνεκτιμώνται οι επιδόσεις του τελευταίου τριμήνου.

Για παράδειγμα, με βάση την αποτίμηση της 20ης Νοεμβρίου και τα καθαρά κέρδη εννεαμήνου, η Motor Oil διαπραγματεύεται με P/E 9,7, η Metlen με 9,3, η ElvalHalcor με 8,7, η Π. Πετρόπουλος με 9,2, η Μοτοδυναμική με 6,9, η Αεροπορία Αιγαίου με 6,4, η Autohellas με 6,9, κ.λπ. (εταιρείες όπως η Autohellas και Μοτοδυναμική δεν έχουν εποχικά ισχυρό δ’ τρίμηνο).

Η μέση μερισματική απόδοση (με βάση την τρέχουσα χρηματιστηριακή αξία των 97 δισ. ευρώ) διαμορφώνεται στο 4,3% (στο 3,2% το yield των δεκαετών ελληνικών κρατικών ομολόγων, κάτω από το 2,8% οι αποδόσεις των Εντόκων Γραμματίων με πτωτική τάση).

Οι τρέχουσες τιμές των μετοχών είναι κατά κανόνα αρκετά ή και πολύ χαμηλότερες από τις τιμές-στόχους που έχουν δώσει οι αναλυτές κατά το τελευταίο τρίμηνο (βλέπε στοιχεία σχετικού παρατιθέμενου πίνακα).

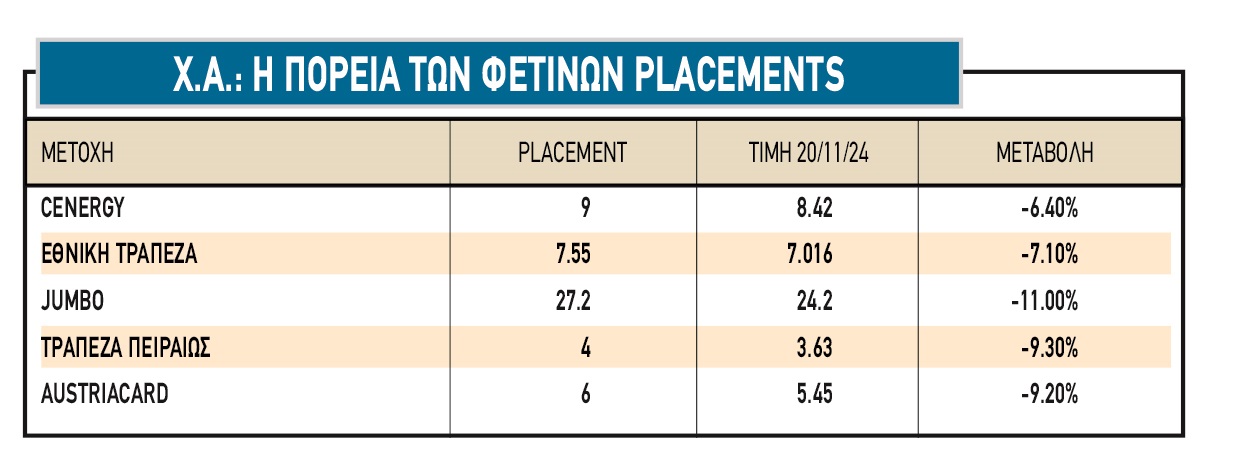

Σε όσες μετοχές έλαβαν χώρα placements, οι τρέχουσες αποτιμήσεις βρίσκονται σήμερα σε αρκετά χαμηλότερα επίπεδα (στοιχεία άλλου παρατιθέμενου πίνακα). Το σχετικό ερώτημα οικονομικού διευθυντή εισηγμένης εταιρείας είναι εύλογο: Με ποιο κριτήριο ένας επενδυτής που επεδίωξε να συμμετάσχει στην αύξηση μετοχικού κεφαλαίου της Cenergy αγοράζοντας μετοχές προς 9 ευρώ να έρχεται και τις πουλάει π.χ. στα 8,42 ευρώ ένα μήνα αργότερα; Και σε περίπτωση που οι πωλητές κατείχαν τις μετοχές τους από παλαιότερα έναντι χαμηλότερων αποτιμήσεων, γιατί δεν τις πούλησαν στα 10 ευρώ που είχαν φτάσει το φετινό Σεπτέμβριο;

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη!

Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη! Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών

Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο

Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού

Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως Lamda Development: Επιστροφή στις πωλήσεις οικοπέδων στο Ελληνικό

Lamda Development: Επιστροφή στις πωλήσεις οικοπέδων στο Ελληνικό Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις

Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις  Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία

Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία