Οι κεντρικές τράπεζες είναι, όπως έχει γράψει ο Mohamed El-Erian, «το μόνο παιχνίδι στην πόλη». Είναι σίγουρα οι κύριοι παίκτες στο παιχνίδι της μακροοικονομικής σταθεροποίησης. Επομένως, ξέρουν τι κάνουν;

Μια γραμμή επίθεσης, δημοφιλής στους φιλελεύθερους, είναι πως είναι αλαζονική η στάση των κεντρικών τραπεζών να προσπαθούν για μακροοικονομική σταθεροποίηση. Είτε θα πρέπει να καταργηθούν, είτε να εξαναγκαστούν να ακολουθήσουν έναν μηχανικό κανόνα: τον χρυσό κανόνα, για παράδειγμα.

Το μάθημα που έχει δώσει η ιστορία δείχνει απόλυτα σαφές: μια δημοκρατία δεν θα αποδεχθεί ότι το χρήμα είναι εκτός στοχοθετημένου ελέγχου. Μέχρι στιγμής και για το ορατό μέλλον, θα παραμείνουμε σε έναν κόσμο νομισματικής πολιτικής. Αλλά, από την χρηματοπιστωτική κρίση και μετά, οι κεντρικές τράπεζες έχουν προχωρήσει σε ασυνήθιστες και μη δημοφιλείς κινήσεις. Υπό ασυνήθιστες συνθήκες, αυτό ήταν αναπόφευκτο.

Δυστυχώς, οι ασυνήθιστες συνθήκες φαίνεται πλέον να είναι συνηθισμένες. Η αιτία γι' αυτό -και οι επιπτώσεις του- φανερώνεται από μια κριτική του Λόρενς Σάμερς στην ομιλία της Τζάνετ Γέλεν, της προέδρου της Fed, στο φετινό συμπόσιο στο Τζάκσον Χόουλ. Όπως έγραψε, «η αντιμετώπιση της επόμενης ύφεσης είναι η μεγαλύτερη πρόκληση για τη Fed, από την άποψη της νομισματικής πολιτικής». Ωστόσο, φοβάται, η Fed είναι σε ανησυχητικά μειονεκτική θέση ώστε να το κάνει.

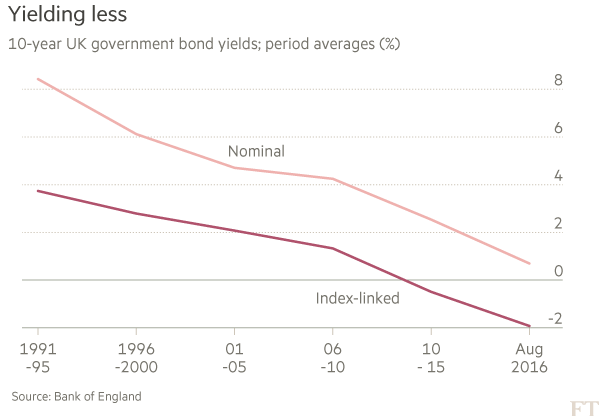

Μεγάλο μέρος των πιο σημαντικών «συμπτωμάτων» της κατάστασης στην οποία βρίσκεται η παγκόσμια οικονομία, είναι τα χαμηλά πραγματικά και ονομαστικά μακροπρόθεσμα επιτόκια που έχουμε σήμερα. Και όμως, αντιπροσωπεύουν την εξέλιξη τάσεων που κρατούν εδώ και πάνω από 20 χρόνια.

Τόσο η παρατεταμένη πτώση στα πραγματικά επιτόκια, όσο και η μείωση στις προσδοκίες για τον πληθωρισμό, κρύβονται πίσω από τις τάσεις αυτές. Η τελευταία είναι, σε μεγάλο βαθμό, το αποτέλεσμα της νομισματικής πολιτικής. Η νομισματική πολιτική, όμως, δεν μπορεί να καθορίσει τα πραγματικά επιτόκια μακροπρόθεσμα. Πράγματι, οι ενέργειες στο πλαίσιο της νομισματικής πολιτικής ενδέχεται να μην έχουν μεγάλο αντίκτυπο σε αυτά, ακόμη και βραχυπρόθεσμα. Ισχυροί πραγματικοί παράγοντες παίζουν τον ρόλο τους.

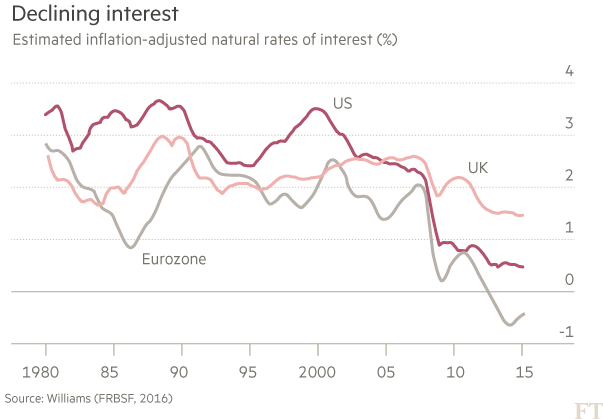

Ο Τζον Γουίλιαμς της Fed του Σαν Φρανσίσκο εμφάνισε πρόσφατα εκτιμήσεις για το «φυσικό» επιτόκιο. Το περιγράφει αυτό ως το βραχυπρόθεσμο και προσαρμοσμένο βάσει πληθωρισμού επιτόκιο, που «εξισορροπεί τη νομισματική πολιτική ώστε να μην είναι ούτε διευκολυντική, ούτε συσταλτική». Μέχρι το 2015, αυτές οι εκτιμήσεις είχαν υποχωρήσει στο 1,5% στη Βρετανία, κοντά στο μηδέν στις Ηνωμένες Πολιτείες και κάτω του μηδενός στην ευρωζώνη. Σημειώνεται ότι αυτά είναι τα επίπεδα που θα ανέμενε κανείς όχι σε περιόδους ύφεσης αλλά σε φυσιολογικούς καιρούς.

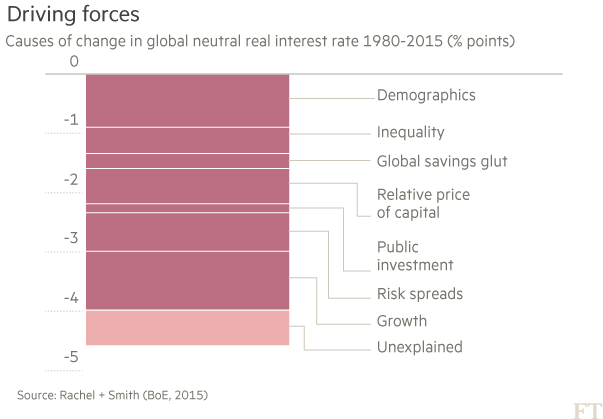

Οι καθοριστικοί παράγοντες για τη συνολική πτώση στο πραγματικό φυσικό (ή ουδέτερο) επιτόκιο είναι δυνάμεις που επηρεάζουν την προσφορά και τη ζήτηση για κεφάλαια. Περιλαμβάνουν τη γήρανση, την επιβράδυνση στην ανάπτυξη της παραγωγικότητας, τις μειούμενες τιμές των επενδυτικών αγαθών, τις μειώσεις της δημόσιας δαπάνης, την αύξηση της ανισότητας, τον «παγκόσμιο κορεσμό αποταμιεύσεων» και τη μεταστροφή σε λιγότερο επικίνδυνα περιουσιακά στοιχεία.

Μελέτη της Τράπεζας της Αγγλίας αποκάλυψε ότι τέτοιου είδους παράγοντες θα μπορούσαν να εξηγήσουν το μεγαλύτερο μέρος της πτώσης 4,5 ποσοστιαίων μονάδων στο ουδέτερο πραγματικό επιτόκιο, από τις αρχές της δεκαετίας του 1980.

Τόσο η απότομη πτώση στα εκτιμώμενα «φυσικά» πραγματικά επιτόκια όσο και η ανάλυση του τι κρύβεται πίσω από αυτά έχουν μεγάλες επιπτώσεις.

Τόσο η απότομη πτώση στα εκτιμώμενα «φυσικά» πραγματικά επιτόκια όσο και η ανάλυση του τι κρύβεται πίσω από αυτά έχουν μεγάλες επιπτώσεις.

Η πιο σημαντική είναι πως είναι δύσκολο να δούμε τι θα αντέστρεφε αυτές τις τάσεις μεσοπρόθεσμα. Είναι πιθανό να συνεχίσουμε να ζούμε με εξαιρετικά χαμηλά επιτόκια για παρατεταμένη περίοδο. Αυτό σημαίνει ότι η διαχείριση της επόμενης ύφεσης με τον συνηθισμένο τρόπο θα είναι αρκετά δύσκολη.

Ας υποθέσουμε ότι τα βραχυπρόθεσμα ονομαστικά επιτόκια θα είναι λίγο πάνω σε σχέση με το φυσικό επιτόκιο, πριν την επόμενη ύφεση.

Στις ΗΠΑ, μπορεί να είναι 3%. Στην ευρωζώνη, μπορεί να είναι ακόμη χαμηλότερα. Αλλά, όπως δείχνει η ομιλία της κ. Γέλεν, σε όλες τις αμερικανικές υφέσεις από τα τέλη της δεκαετίας του 1960 και μετά, τα βραχυπρόθεσμα επιτόκια έχουν υποχωρήσει κατά τουλάχιστον πέντε ποσοστιαίες μονάδες. Αυτό φαίνεται να σημαίνει μια κίνηση προς βαθιά αρνητικά επιτόκια.

Η Fed είναι σίγουρη πως το εύρος των εργαλείων που έχει στη διάθεσή της θα λειτουργήσει σε τέτοιου είδους συνθήκες. Όμως, όπως σημειώνει ο κ. Σάμερς, είναι λογικό να αναρωτιόμαστε αν πράγματι είναι έτσι: η αποτελεσματικότητα των μεγάλης κλίμακας αγορών περιουσιακών στοιχείων είναι αμφισβητήσιμη (και οι παρενέργειες για τις αγορές είναι αναμφισβήτητα επιβλαβείς), ενώ η πολιτική και θεσμική εφαρμοσιμότητα των πολύ αρνητικών επιτοκίων είναι επίσης αμφίβολη.

Η Fed είναι σίγουρη πως το εύρος των εργαλείων που έχει στη διάθεσή της θα λειτουργήσει σε τέτοιου είδους συνθήκες. Όμως, όπως σημειώνει ο κ. Σάμερς, είναι λογικό να αναρωτιόμαστε αν πράγματι είναι έτσι: η αποτελεσματικότητα των μεγάλης κλίμακας αγορών περιουσιακών στοιχείων είναι αμφισβητήσιμη (και οι παρενέργειες για τις αγορές είναι αναμφισβήτητα επιβλαβείς), ενώ η πολιτική και θεσμική εφαρμοσιμότητα των πολύ αρνητικών επιτοκίων είναι επίσης αμφίβολη.

Προφανώς γι' αυτούς τους λόγους, ο κ. Γουίλιαμς επιχειρηματολογεί ότι «η αντικυκλική δημοσιονομική πολιτική θα πρέπει να είναι η πρώτη απάντησή μας στις υφέσεις».

Πράγματι, το να καταστεί αυτό δυνατό θα έπρεπε να ήταν πρώτη προτεραιότητα για τους φορείς χάραξης πολιτικής. Σημαντικές επίσης είναι και οι μορφές της νομισματικής πολιτικής που συμπληρώνουν τη δημοσιονομική πολιτική ή την αντικαθιστούν. Τα «χρήματα από το ελικόπτερο» -η άμεση στήριξη στις δαπάνες- έρχονται αμέσως στο μυαλό. Είναι, παράλληλα, πιθανό, αντ' αυτού να αυξηθούν οι στόχοι για τον πληθωρισμό ή να μπουν στόχοι για τα επίπεδα τιμών. Πάνω απ' όλα, δεν θα πρέπει να θεωρεί κανείς πως είναι σίγουρο ότι όλα θα πάνε καλά. Είναι απαραίτητο να ετοιμαστούν τώρα τα μελλοντικά εργαλεία. Γιατί μπορεί να χρειαστούν σχετικά σύντομα.

Εδώ εγείρονται δύο ζητήματα. Το πρώτο έχει να κάνει με το τι πρέπει να γίνει τώρα. Παραπάνω, υπέθεσα ότι τα επιτόκια θα έχουν αυξηθεί σημαντικά πριν την επόμενη ύφεση. Όμως αυτό είναι πολύ πιο πιθανό αν η οικονομία οικοδομήσει σημαντική δυναμική και δράση.

Εδώ εγείρονται δύο ζητήματα. Το πρώτο έχει να κάνει με το τι πρέπει να γίνει τώρα. Παραπάνω, υπέθεσα ότι τα επιτόκια θα έχουν αυξηθεί σημαντικά πριν την επόμενη ύφεση. Όμως αυτό είναι πολύ πιο πιθανό αν η οικονομία οικοδομήσει σημαντική δυναμική και δράση.

Πρόωρες αυξήσεις στα επιτόκια μπορεί να πυροδοτήσουν μια πιο απότομη επιβράδυνση απ' ό,τι αναμένεται και να βάλουν τις κεντρικές τράπεζες στη χειρότερη πιθανή θέση: να αναχαιτίσουν την ύφεση όταν τα επιτόκια θα έχουν παραμείνει υπερβολικά χαμηλά.

Γι' αυτό τον λόγο, όπως επιχειρηματολογεί η αξιωματούχος της Fed, Lael Brainard, «το κόστος στην οικονομία από την πιο ισχυρή από το αναμενόμενο ζήτηση είναι πιθανό να είναι πιο μικρό σε σχέση με το κόστος από μια σημαντική απροσδόκητη αδυναμία». Η πιο επικίνδυνη πολιτική είναι η σύσφιξη της πολιτικής υπερβολικά νωρίς, όχι υπερβολικά αργά.

Το δεύτερο ζήτημα είναι ότι ένας κοινός στόχος της πολιτικής θα έπρεπε αυτή τη στιγμή να είναι να αναχαιτιστούν οι αιτίες των υπερβολικά χαμηλών φυσικών επιτοκίων. Η εναρμόνιση των μεγαλύτερων δημοσιονομικών ελλειμμάτων με περισσότερες δημόσιες επενδύσεις θα ήταν διπλή ευλογία. Αυτό όχι μόνο θα καθιστούσε ευκολότερη τη δουλειά των νομισματικών αρχών αλλά, αν γίνει σωστά, θα αυξήσει επίσης και την πιθανή οικονομική ανάπτυξη.

Μια κυρίαρχη άποψη είναι ότι οι δημόσιες επενδύσεις πρέπει πάντα να είναι σπάταλες. Αλλά αυτό είναι υπερβολικά πολύ απαισιόδοξο. Ιστορικά, οι δημόσιες επενδύσεις έχουν συχνά σταθεί καταλύτης για τις ιδιωτικές δαπάνες.

Τα εκπληκτικά χαμηλά πραγματικά επιτόκια της εποχής μας σημαίνουν πως μια μεγάλη προώθηση στις δημόσιες επενδύσεις ποτέ δεν ήταν πιο ενδεδειγμένη. Οι κεντρικές τράπεζες δεν πρέπει να παραμείνουν η μοναδική λύση.

© The Financial Times Limited 2016. All rights reserved.

FT and Financial Times are trademarks of the Financial Times Ltd.

Not to be redistributed, copied or modified in any way.

Euro2day.gr is solely responsible for providing this translation and the Financial Times Limited does not accept any liability for the accuracy or quality of the translation

Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα

Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα»

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα» Metlen: Μείωση EBITDA 25% για το 2025, αμετάβλητες οι προοπτικές

Metlen: Μείωση EBITDA 25% για το 2025, αμετάβλητες οι προοπτικές ΧΑ: Οι πιο «δημοφιλείς» μετοχές σε ελληνικά και ξένα «σπίτια»

ΧΑ: Οι πιο «δημοφιλείς» μετοχές σε ελληνικά και ξένα «σπίτια» Η «10% συν 10%» υπόσχεση της Alpha Bank

Η «10% συν 10%» υπόσχεση της Alpha Bank Μorgan Stanley για Metlen: Γιατί επιμένει στα €64 παρά το EBITDA warning

Μorgan Stanley για Metlen: Γιατί επιμένει στα €64 παρά το EBITDA warning Σε ποιες συνοικίες πήραν «φωτιά» τιμές και ενοίκια κατοικίας

Σε ποιες συνοικίες πήραν «φωτιά» τιμές και ενοίκια κατοικίας  Καλό... 2027 και βλέπουμε για την ολοκλήρωση του Κτηματολογίου

Καλό... 2027 και βλέπουμε για την ολοκλήρωση του Κτηματολογίου Νέα εθελουσία από ΔΕΗ, συνωστισμός με 1.300 άτομα στην έξοδο

Νέα εθελουσία από ΔΕΗ, συνωστισμός με 1.300 άτομα στην έξοδο