Επισήμως, ο ΣΥΡΙΖΑ θέλει η Ελλάδα να παραμείνει στην ευρωζώνη – αλλά η ένταση αυτής του της επιθυμίας εξαρτάται από τις περιστάσεις. Δεν έχει νόημα να αποφεύγει κανείς το κόστος μίας εξόδου αν το να παραμένει κανείς στο ενιαίο νόμισμα το μόνο που εγγυάται είναι χρόνια καθίζησης, συνοδευόμενο μάλιστα κι από τα επιπρόσθετα δεινά ατελέσφορων «δομικών μεταρρυθμίσεων» που επιβάλλονται για ιδεολογικούς λόγους.

Το ερώτημα άρα είναι αν οι περιστάσεις ευνοούν την Ελλάδα για να παραμείνει στην ευρωζώνη, ή για να κάνει τελικά από μόνη της το βήμα της εξόδου. Μία εντυπωσιακή σειρά παρατηρήσεων του Oxford Economics δείχνει ότι θα ήταν λάθος να υποτιμήσει κανείς την πιθανότητα η ελληνική ηγεσία να επιλέξει εθελοντικά την εγκατάλειψη της ευρωζώνης.

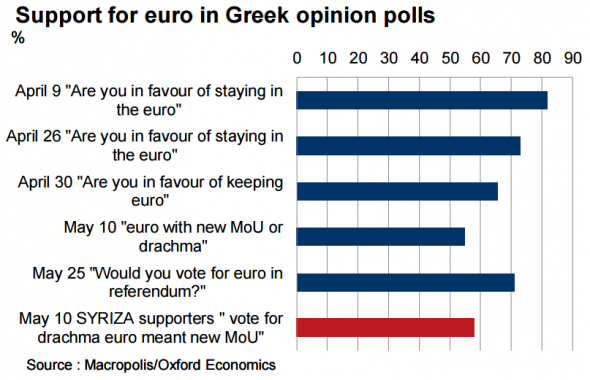

Αντίθετα με τα σχετικά ασαφή αποτελέσματα των δημοσκοπήσεων που αφορούν τους Έλληνες ως σύνολο, η προθυμία να γίνουν ακόμα μεγαλύτερες θυσίες για χάρη της νομισματικής ένωσης είναι μικρή:

Αρχίζουν να εμφανίζονται ρωγμές στη δημοφιλία του κοινού νομίσματος. Σε μία δημοσκόπηση της 10ης Μαΐου το 58% των υποστηρικτών του ΣΥΡΙΖΑ δήλωσαν την προτίμησή τους στη δραχμή εάν η εναλλακτική είναι η εφαρμογή του μνημονίου (δηλαδή της εφαρμοζόμενης λιτότητας).

Γενικότερα, είναι δύσκολο κανείς να θέσει ένα ερώτημα «ευρώ ή δραχμή» απομονώνοντάς το από τα λοιπά συμφραζόμενα. Οι δημοσκοπήσεις αποκαλύπτουν την βούληση των Ελλήνων να συμβιβαστούν ώστε να διατηρήσουν τη συμμετοχή τους στο ευρώ. Αλλά για τους Έλληνες, ο συμβιβασμός δε σημαίνει άνευ όρων παράδοση. Στις 10 Μαΐου, το 66% απάντησε ότι η κυβέρνηση θα έπρεπε να συμβιβαστεί. Αλλά η ίδια δημοσκόπηση αποκάλυπτε ότι το 57% πίστευε ότι οι συμβιβασμοί δε θα έπρεπε να περιλαμβάνουν την αναγκαία μεταρρύθμιση στο συνταξιοδοτικό, ακόμα κι αν το ασφαλιστικό σύστημα είναι χρεοκοπημένο. Για έναν εξωτερικό παρατηρητή, η διστακτικότητα των Ελλήνων να σκεφτούν μια μεταρρύθμιση του ασφαλιστικού συστήματος φαίνεται παράλογη, δεδομένου ότι οι ηλικίες συνταξιοδότησης στην Ελλάδα είναι χαμηλότερες από αυτές των περισσοτέρων Ευρωπαίων που παρέχουν βοήθεια.

Ένα άλλο σημαντικό κομμάτι του κόστους μιας εξόδου, παρότι δυνητικά μεγάλο στην αρχή, θα μπορούσε να υπερκεραστεί σύντομα από τα οφέλη, όπως αναφέρει η ανάλυση του Oxford Economics.

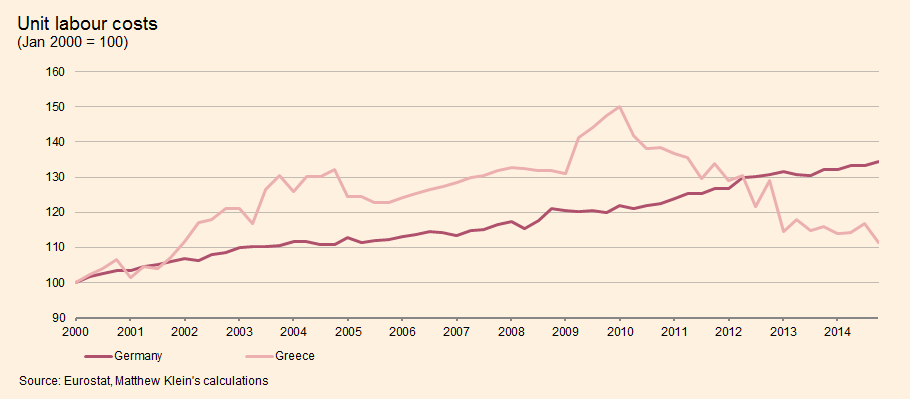

Αυτό μπορεί αρχικά να προκαλεί έκπληξη. Άλλωστε το ονομαστικό κόστος εργασίας στην Ελλάδα έχει ήδη κατακρημνιστεί σε σχέση με το αντίστοιχο της Γερμανίας, χάρις στις μεγάλες περικοπές σε μισθούς και άλλες παροχές. Το ακόλουθο γράφημα είναι από τη Eurostat:

Δεν είναι καν ξεκάθαρο τι καλό ήρθε από αυτούς τους... αυτοτραυματισμούς. Άλλωστε, παρά την υποτιθέμενη βελτίωση στην ανταγωνιστικότητα, τα έσοδα που η Ελλάδα κερδίζει από τις εξαγωγές παραμένουν στατικά εδώ και χρόνια, όντας ακόμα και τώρα χαμηλότερα από ό,τι πριν από την κρίση.

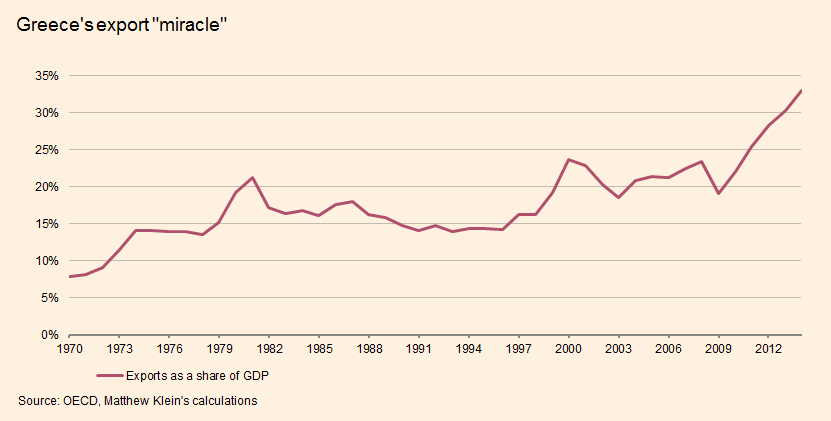

Από την άλλη μεριά, η επίδοση αυτή επετεύχθη εν μέσω μιας καταρρέουσας οικονομίας. Ως αποτέλεσμα, το μερίδιο του ΑΕΠ που προέρχεται από τις εξαγωγές, εκτινάχθηκε προς τα πάνω:

Οι εισαγωγές αντίθετα, μειώθηκαν όσο και το συνολικό εισόδημα. Το καθαρό αποτέλεσμα αυτών ήταν το μικρότερο έλλειμα στο ισοζύγιο πληρωμών εδώ και δεκαετίες ως ποσοστό του ΑΕΠ.

Όπως ο καθηγητής Paul Krugman ισχυρίστηκε πρόσφατα, θα ήταν καλύτερα να αντικατασταθούν οι ονομαστικές περικοπές στο μισθό και στα επιδόματα με μία νομισματική υποτίμηση το 2010, αλλά τότε δεν ακολουθήθηκε αυτός ο δρόμος. Κατά την άποψή του, με δεδομένες τις θυσίες που έχουν ήδη γίνει, «είναι δύσκολο κανείς να πιστέψει ότι θα άξιζε να αναλάβει κανείς το ρίσκο μιας εξόδου», αν υποτεθεί βέβαια, ότι η Ελλάδα μπορεί να διαπραγματευτεί μια κάπως, έστω, λογική συμφωνία.

Ωστόσο, είναι πιθανόν ότι περαιτέρω μειώσεις στο σχετικό κόστος θα είχαν ακόμα πιο σημαντική επίπτωση στο εμπορικό ισοζύγιο της Ελλάδας. Αυτές οι επιπρόσθετες μειώσεις δεν θα είναι εφικτές για όσο η Ελλάδα παραμένει στο κοινό νόμισμα, ειδικά αν συνυπολογίσει κανείς τους γερμανικούς φόβους για άνοδο των εγχώριων αμοιβών.

Πέρα όμως από τα συνήθη εμπορικά ζητήματα, υπάρχουν και άλλα πλεονεκτήματα για την Ελλάδα αν διαλέξει την παλαιά και δοκιμασμένη συνταγή της υποτίμησης του νομίσματος, σύμφωνα με το Oxford Economics. Αν και οι Έλληνες συνολικά χρωστούν περισσότερα στον υπόλοιπο κόσμο από ό,τι κατέχουν σε ξένα κεφάλαια, αυτή η κατάσταση στρεβλώνεται χάρις στη σημερινή ασυνήθιστη εικόνα των κρατικών δημοσιονομικών στοιχείων. Στην πραγματικότητα, όλο το δημόσιο χρέος της Ελλάδας ανήκει σε ξένους. Και γι' αυτό το λόγο δεν έχει νόημα να συγκρίνει κανείς τα τοκοχρεολύσια της Ελλάδας με αυτά της Ιταλίας, όταν κανείς σκέφτεται ποια μπορεί να είναι τα κίνητρα για χρεοκοπία και έξοδο.

Αντιθέτως, τα ελληνικά νοικοκυριά κατέχουν περισσότερα ξένα κεφάλαια από ό,τι χρωστούν σε ξένους ως δάνεια. Το να φύγουν από την ευρωζώνη θα τα έκανε αυτομάτως πλουσιότερα, αν και, ειρωνικά, το κίνητρο για κάτι τέτοιο είναι τόσο μεγαλύτερο όσο περισσότερο η κυβέρνηση περιμένει μέχρις ότου οι πολίτες της τραβήξουν τις αποταμιεύσεις τους από τις τράπεζες:

«Εάν περίπου το ένα τρίτο από τη συνολική μείωση των καταθέσεων των νοικοκυριών κατά €79 δισ. αποτελεί φυγή κεφαλαίων, τότε ένα σύνολο περίπου €35 δισ. πιστωτικών κεφαλαίων δεν θα αλλάξουν νόμισμα. Σε όρους δραχμής, η αξία αυτών των κεφαλαίων θα αυξανόταν τόσο ακριβώς όσο θα ήταν το μέγεθος της υποτίμησης του νέου νομίσματος. Εάν η συναλλαγματική του αξία έπεφτε κατά 30% αυτό θα σήμαινε ένα ποσό € 10 δισ. ή 6% του ΑΕΠ. Αυτό το ποσό βέβαια θα μπορούσε δε να αυξηθεί σημαντικά από τώρα και μέχρι να συμβεί μια έξοδος. Έτσι, η διαρκώς αναβαλλόμενη έξοδος που περιλαμβάνει μια σημαντική απόσυρση καταθέσεων μπορεί να θεωρηθεί θετική για τους ισολογισμούς του ιδιωτικού τομέα στην περίπτωση εξόδου από το ευρώ». (Oxford Economics)

Κι η εικόνα αυτή είναι ακόμα καλύτερη για τις ελληνικές μη-χρηματοπιστωτικές επιχειρήσεις:

«Την ίδια στιγμή, ένα μεγαλύτερο μέρος των χρηματικών τοποθετήσεων του ελληνικού επιχειρηματικού τομέα είναι κεφάλαια εκτός Ελλάδας που δε θα αλλάξουν νόμισμα μετά από μία έξοδο. Στο τρίτο τρίμηνο του 2014 οι Ελληνικές μη-χρηματοπιστωτικές επιχειρήσεις διατηρούσαν περίπου € 30 δισ. σε καταθέσεις εκτός ελληνικών τραπεζών – κοντά σε επίπεδα ρεκόρ – και περίπου €20 δισ. σε άλλα, μη-ελληνικά κεφάλαια. Αυτά τα κεφάλαια, αν συνδυαστούν, ισούνται με λίγο πάνω από το 50% των συνολικών κεφαλαίων των ελληνικών επιχειρήσεων. Επιπροσθέτως, από τότε οι καταθέσεις στο εσωτερικό έχουν συρρικνωθεί – κι αν έχουν απλώς μεταναστεύσει σε τράπεζες σε άλλα μέλη της ευρωζώνης - μέχρι και το 60% των περιουσιακών στοιχείων των ελληνικών επιχειρήσεων θα αποφύγει τη μετατροπή σε νέο νόμισμα.

Από την πλευρά των χρεών, οι εταιρίες στην Ελλάδα έχουν μακροπρόθεσμα δάνεια περίπου 10 δισ. σε κατοίκους εξωτερικού, τα οποία δεν θα μετατραπούν σε δραχμές. Ωστόσο υπάρχουν λίγα μόνο χρέη που σίγουρα δε θα αλλάξουν νόμισμα. Η μεγάλη εικόνα είναι ότι περίπου το 80% των χρεών των εταιριών είναι δάνεια σε τράπεζες του εσωτερικού ή σε μετοχές που σχεδόν σίγουρα θα μετατραπούν σε δραχμές. Κατά συνέπεια, το ισοζύγιο των αποτελεσμάτων μιας αλλαγής νομίσματος πολύ πιθανόν να είναι θετικό.» (Oxford Economics)

(Ας σημειωθεί ωστόσο, ότι το καθαρό αποτέλεσμα από μία τέτοια κατάσταση θα ήταν μία αύξηση στο επίπεδο ζωής των φτωχών και των πλουσίων, εις βάρος της μεσαίας τάξης κι εκείνων με σημαντικές αποταμιεύσεις στις ελληνικές τράπεζες που δεν έχουν την τεχνική γνώση για να αλλάξουν τις καταθέσεις τους σε ένα σκληρό νόμισμα.)

Υπάρχουν ακόμη και σενάρια, όπου οι ελληνικές τράπεζες θα τα καταφέρουν αρκετά καλά σε ένα περιβάλλον χρεωκοπίας και υποτίμησης, σύμφωνα με το Oxford Economics, ωστόσο κάτι τέτοιο εξαρτάται από πιο συγκεκριμένα στοιχεία αναφορικά με την αναδιάρθρωση του χρέους της ελληνικής οικονομίας, το κατά πόσο η ΕΚΤ θα προσαρμόσει τον ELA και τις όποιες μεταβολές θα προκύψουν στο ποσοστό των μη-εξυπηρετούμενων δανείων.

Ευτυχώς για τις ελληνικές τράπεζες έχουν ένα σχετικά μεγάλο χαρτοφυλάκιο από περιουσιακά στοιχεία που θα παραμείνουν σε ευρώ ή άλλα ξένα νομίσματα. Ακόμα καλύτερα, θα περνούσαν την υποτίμηση έχοντας μία (σχετικά) υγιή κεφαλαιακή επάρκεια ώστε να αντέξουν τις απώλειες από την έκθεσή τους στο εσωτερικό.

Το πραγματικό ανοιχτό ερώτημα είναι πώς η υπόλοιπη Ευρώπη θα αντιδράσει σε ένα Grexit. Δυστυχώς αυτό αφορά περισσότερο στην πολιτική παρά στα οικονομικά, κάτι που καθιστά δύσκολη μια εκτίμηση για το ποια κατάληξη είναι η πιο πιθανή. Οι αξιωματούχοι που είναι αφοσιωμένοι στην διατήρηση του κοινού νομίσματος πιθανόν θα θεωρήσουν ότι θα υπηρετήσουν το στόχο τους καλύτερα με το να διασφαλίσουν ότι η Ελλάδα θα υποφέρει φοβερά όταν θα αφήσει το ευρώ, σε μια προσπάθεια να αποθαρρύνουν άλλες χώρες από το να σκεφτούν αυτήν την επιλογή.

Η Ελλάδα αυτή τη στιγμή λαμβάνει κεφάλαια από μεταβιβάσεις από το υπόλοιπο της Ε.Ε. ύψους περίπου 3% του ΑΕΠ και απολαμβάνει ένα σχετικά ελεύθερο εμπόριο με τις άλλες ευρωπαϊκές χώρες. Το να στερήσει κανείς τη χώρα από αυτό θα ήταν καταστροφικό, ειδικά αν υπολογίσει κανείς το αναμενόμενο, βραχυπρόθεσμο κόστος το οποίο συνδέεται με την εγκατάλειψη του κοινού νομίσματος. Τόσο για ανθρωπιστικούς λόγους, όσο και λόγω της σημασίας της για την ευρωπαϊκή ασφάλεια και την ιδιότητά της ως λίκνο του δυτικού πολιτισμού, ας ελπίσουμε ότι δε θα επικρατήσει αυτή η άποψη για την Ελλάδα.

Η εναλλακτική, ωστόσο, θα μπορούσε να είναι επίσης προβληματική. Όπως ανέφερε ο Karthik Sankaran, διευθυντής του τμήματος διεθνούς στρατηγικής της Eurasia Group, μία συμβιβαστική στάση από μέρους της Ε.Ε. θα μπορούσε να οδηγήσει σε «πολιτική μετάδωση» η οποία θα αύξανε την δημοφιλία άλλων αντισυστημικών πολιτικών, οι οποίοι θα ισχυρίζονταν ότι μια έξοδος από το ευρώ θα ενίσχυε τις οικονομίες τους. Αυτό θα μπορούσε βέβαια να αποδειχθεί και καλό, δεδομένης της προφανούς απροθυμίας των ευρωπαίων ψηφοφόρων για πανευρωπαϊκές δημοσιονομικές μεταβιβάσεις, παρότι όσοι είναι ιδεολογικά προσηλωμένοι στη διατήρηση της ευρωπαϊκής Ένωσης μπορεί να διαφωνούν με κάτι τέτοιο.

Οι πολίτες της ευρωζώνης έχουν υποστεί τρομακτικά δεινά στα χέρια μιας παραδόξως ιδιαίτερα συνεκτικής πολιτικής τάξης – προς έκπληξη όσων προσδοκούσαν ότι η κρίση θα λυνόταν από μόνη της κατά το συνήθη τρόπο που συμβαίνει αυτό, όταν οι χώρες βρίσκονται σε προβληματικά συστήματα σταθερής ισοτιμίας.

Πιθανότατα, ο φόβος του αγνώστου και η υπόσχεση μιας άμεσης ανάκαμψης βρίσκονται πίσω από αυτήν την ανοχή που έδειξαν οι πολίτες. Αλλά κάθε τρίμηνο καθίζησης ή πραγματικής ύφεσης θα διαβρώνει ολοένα και περισσότερο τη συναίνεση υπέρ της παραμονής στο μπλοκ του κοινού νομίσματος. Θα ήταν άρα βιαστικό να υποθέσουμε ότι οι Έλληνες ή ο οποιοσδήποτε άλλος που έχει κάνει θυσίες για χάρη της νομισματικής ένωσης, θα συνεχίσει να πιέζεται χωρίς συνέπειες.

© The Financial Times Limited 2015. All rights reserved.

FT and Financial Times are trademarks of the Financial Times Ltd.

Not to be redistributed, copied or modified in any way.

Euro2day.gr is solely responsible for providing this translation and the Financial Times Limited does not accept any liability for the accuracy or quality of the translation

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα»

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα» Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα

Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Metlen: Μείωση EBITDA 25% για το 2025, αμετάβλητες οι προοπτικές

Metlen: Μείωση EBITDA 25% για το 2025, αμετάβλητες οι προοπτικές Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως ΧΑ: Οι πιο «δημοφιλείς» μετοχές σε ελληνικά και ξένα «σπίτια»

ΧΑ: Οι πιο «δημοφιλείς» μετοχές σε ελληνικά και ξένα «σπίτια» Μorgan Stanley για Metlen: Γιατί επιμένει στα €64 παρά το EBITDA warning

Μorgan Stanley για Metlen: Γιατί επιμένει στα €64 παρά το EBITDA warning Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη!

Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη! Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο

Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο Ομίλος Βαρδινογιάννη: Ενα βήμα πιο κοντά η επένδυση 474 εκατ. στην Ερμιονίδα

Ομίλος Βαρδινογιάννη: Ενα βήμα πιο κοντά η επένδυση 474 εκατ. στην Ερμιονίδα