Ενώ εντείνεται η απαισιοδοξία για τις οικονομικές προοπτικές της ευρωζώνης, οι προσδοκίες για τα εταιρικά αποτελέσματα τρίτου τριμήνου που ανακοινώνονται τις επόμενες εβδομάδες είναι απροσδόκητα θετικές.

«Η βελτίωση του μακροοικονομικού περιβάλλοντος και η αποδυνάμωση του νομίσματος θα πρέπει να ενισχύσουν τα εταιρικά κέρδη», δηλώνει ο Jonathan Stubs, αναλυτής για τη Citigroup του Λονδίνου και συμπληρώνει: «Η βελτίωση της οικονομίας και η ρευστότητα θα στηρίξουν περισσότερο τα περιθώρια ανόδου για τις χρηματιστηριακές αγορές».

Δεν θα είναι ωστόσο η πρώτη φορά που οι αναλυτές αποδεικνύονται υπεραισιόδοξοι για τα ευρωπαϊκά εταιρικά αποτελέσματα. Σύμφωνα με τη UBS, εδώ και τριάμισι χρόνια, γίνονται συνεχώς υποβαθμίσεις στις προβλέψεις για τα ευρωπαϊκά κέρδη -όπως ακριβώς είχε γίνει στην Ιαπωνία στις αρχές της δεκαετίας του 1990- καθώς οι προσδοκίες για ανάκαμψη στην ευρωζώνη αποδεικνύονται αβάσιμες.

Αυτήν τη φορά όμως υπάρχουν λόγοι αισιοδοξίας, ότι τα πράγματα θα εξελιχθούν διαφορετικά. Η ελπίδα ότι το αδύναμο ευρώ θα στηρίξει τους εξαγωγείς της Γηραιάς Ηπείρου. Σε συνδυασμό με τη νέα ρευστότητα που παρέχεται στο σύστημα από την Ευρωπαϊκή Κεντρική Τράπεζα, δίνεται ώθηση στις προσδοκίες κερδών, παρά το αδύναμο μακροοικονομικό περιβάλλον.

Ο κ. Stubs υποστηρίζει ότι η πολιτική δράση της ΕΚΤ θα αποτελέσει το κλειδί βραχυπρόθεσμα. Άλλοι αναλυτές πηγαίνουν πιο μακριά, εκτιμώντας ότι θα υπάρξει πλήρες πρόγραμμα ποσοτικής χαλάρωσης μέχρι τον Δεκέμβριο ή τον Ιανουάριο, ως αντίδραση στην επιδείνωση των προοπτικών για τον αποπληθωρισμό και τις επιπτώσεις στις επιχειρήσεις.

Οι μεγάλοι παίκτες του ευρωπαϊκού επιχειρείν κατά κύριο λόγο συμφωνούν με αυτήν την εκτίμηση. «Περισσότερα έργα γίνονται εφικτά λόγω των χαμηλών επιτοκίων» αναφέρει ο επικεφαλής μίας εκ των μεγαλύτερων κατασκευαστικών εταιρειών της Ισπανίας και συμπληρώνει: «Θα ανησυχούσαμε για τον αποπληθωρισμό εάν δεν ανησυχούσε η ΕΚΤ».

Δηλώνει μάλιστα χαριτολογώντας ότι «οι ευρωπαϊκές επιχειρήσεις θα πρέπει να κάνουν μία μεγάλη ασφάλεια ζωής στον Μάριο Ντράγκι».

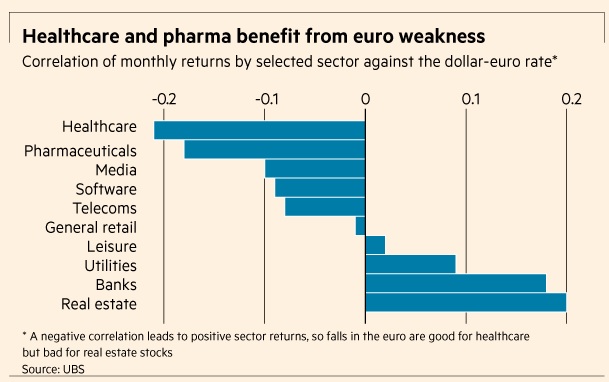

Ο βασικός αντίκτυπος από τον τελευταίο γύρο νομισματικής χαλάρωσης έγινε αισθητός στην αγορά συναλλάγματος, όπου το ενιαίο νόμισμα υποχωρεί κατά 5% από τις αρχές Μαΐου σε εμπορικά σταθμισμένους όρους.

Ο βασικός αντίκτυπος από τον τελευταίο γύρο νομισματικής χαλάρωσης έγινε αισθητός στην αγορά συναλλάγματος, όπου το ενιαίο νόμισμα υποχωρεί κατά 5% από τις αρχές Μαΐου σε εμπορικά σταθμισμένους όρους.

Η UBS εκτιμά ότι ποσοστό σχεδόν 50% των πωλήσεων των μεγάλων ευρωπαϊκών επιχειρήσεων γίνεται στο εξωτερικό και κατά συνέπεια, υποχώρηση του ευρώ της τάξεως του 10% σε εμπορικά σταθμισμένους όρους θα μπορούσε να δώσει ώθηση στα εταιρικά κέρδη σε ποσοστό 6%.

Αυτό θα αντικατοπτρίσει τόσο τον άμεσο αντίκτυπο από την αποδυνάμωση του ευρώ, καθώς οι επιχειρήσεις θα επαναπατρίζουν τα κέρδη του εξωτερικού, όσο και τον μακροπρόθεσμο αντίκτυπο καθώς οι επιχειρήσεις θα μπορούν να προχωρούν σε αύξηση δραστηριοτήτων και να μειώνουν την έκθεσή τους σε συνάλλαγμα με πιο ευνοϊκούς όρους. Η αύξηση των κερδών μπορεί επίσης να δώσει σε ορισμένες εταιρείες τη δυνατότητα να αυξήσουν τις επενδύσεις τους τον επόμενο χρόνο.

Παρ' όλα αυτά, το αδύναμο ευρώ δεν οδηγεί κατ’ ανάγκην σε ισχυρότερο όγκο εξαγωγών. Ο Dennis Joe, της Barclays, επισημαίνει ότι στην Ιαπωνία η υποχώρηση του γεν περισσότερο από 20% με τα περιβόητα «αμπενομικά» έφερε τα εταιρικά περιθώρια κέρδους στο ανώτερο επίπεδο από τα μέσα της δεκαετίας του 1950, χωρίς ωστόσο να αλλάξει σημαντικά ο όγκος των εξαγωγών.

Στην Ισπανία, όπου φαίνεται πως συντελείται απότομη οικονομική ανάκαμψη, οι τράπεζες διαπιστώνουν ενίσχυση της ζήτησης για δάνεια, γεγονός που δείχχνει ότι οι εξαγωγείς μπορεί να έχουν θετικές εκτιμήσεις για τις προοπτικές τους.

«Οι εξαγωγείς ζητούν μεγαλύτερη πίστωση» δηλώνει ο Jose Sevilla, διευθύνων σύμβουλος της Bankia και συμπληρώνει: «Οι οικονομικές προοπτικές βελτιώνονται». Ο κ. Sevilla προειδοποιεί, ωστόσο, ότι η στασιμότητα της ζήτησης στις υπόλοιπες χώρες της ευρωζώνης μπορεί να αποτελέσει σοβαρό κίνδυνο υπονόμευσης της ανάπτυξης των εξαγωγών στο μέλλον.

Επιπλέον, ορισμένοι επενδυτές αμφισβητούν την αποτελεσματικότητα των προσπαθειών της ΕΚΤ στην ενίσχυση της οικονομικής δραστηριότητας, ακόμη κι αν καταφέρει τελικά η ευρωτράπεζα να προχωρήσει σε αγορές κρατικών ομολόγων.

Την προηγούμενη εβδομάδα, το Διεθνές Νομισματικό Ταμείο προειδοποίησε ότι υπάρχει πιθανότητα 40%, να διολισθήσει η ευρωζώνη σε νέα ύφεση από τη χρηματοοικονομική κρίση.

Ορισμένοι υποστηρίζουν ότι αυτό το σενάριο είναι απίθανο και πως η αποδυνάμωση της οικονομίας δεν θα είναι τόσο έντονη ώστε να κάμψει τη βελτίωση των κερδών και κατά συνέπεια την πορεία των χρηματιστηριακών αγορών.

«Για να υποαποδώσουν τα χρηματιστήρια της ευρωζώνης θα πρέπει η ανάπτυξη της Γηραιάς Ηπείρου να είναι χαμηλότερη 3,5%- 4% από τον παγκόσμιο ρυθμό ανάπτυξης» εξηγεί ο Andrew Gartwaite,της Credit Suisse και συμπληρώνει: «Για να γίνει αυτό, θα πρέπει η ευρωζώνη να εισέλθει σε περίοδο ύφεσης και νομίζουμε ότι αυτό το σενάριο είναι πιθανό».

© The Financial Times Limited 2014. All rights reserved.

FT and Financial Times are trademarks of the Financial Times Ltd.

Not to be redistributed, copied or modified in any way.

Euro2day.gr is solely responsible for providing this translation and the Financial Times Limited does not accept any liability for the accuracy or quality of the translation

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα»

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα» Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα

Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Metlen: Μείωση EBITDA 25% για το 2025, αμετάβλητες οι προοπτικές

Metlen: Μείωση EBITDA 25% για το 2025, αμετάβλητες οι προοπτικές Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως ΧΑ: Οι πιο «δημοφιλείς» μετοχές σε ελληνικά και ξένα «σπίτια»

ΧΑ: Οι πιο «δημοφιλείς» μετοχές σε ελληνικά και ξένα «σπίτια» Μorgan Stanley για Metlen: Γιατί επιμένει στα €64 παρά το EBITDA warning

Μorgan Stanley για Metlen: Γιατί επιμένει στα €64 παρά το EBITDA warning Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη!

Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη! Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο

Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο Ομίλος Βαρδινογιάννη: Ενα βήμα πιο κοντά η επένδυση 474 εκατ. στην Ερμιονίδα

Ομίλος Βαρδινογιάννη: Ενα βήμα πιο κοντά η επένδυση 474 εκατ. στην Ερμιονίδα