Αν οι ισχυρότερες πολυεθνικές βρέθηκαν να κάθονται πάνω σε μια βόμβα, δεν θα το καταλαβαίνατε από τις αντιδράσεις τους, ούτε από τις αντιδράσεις των επενδυτών.

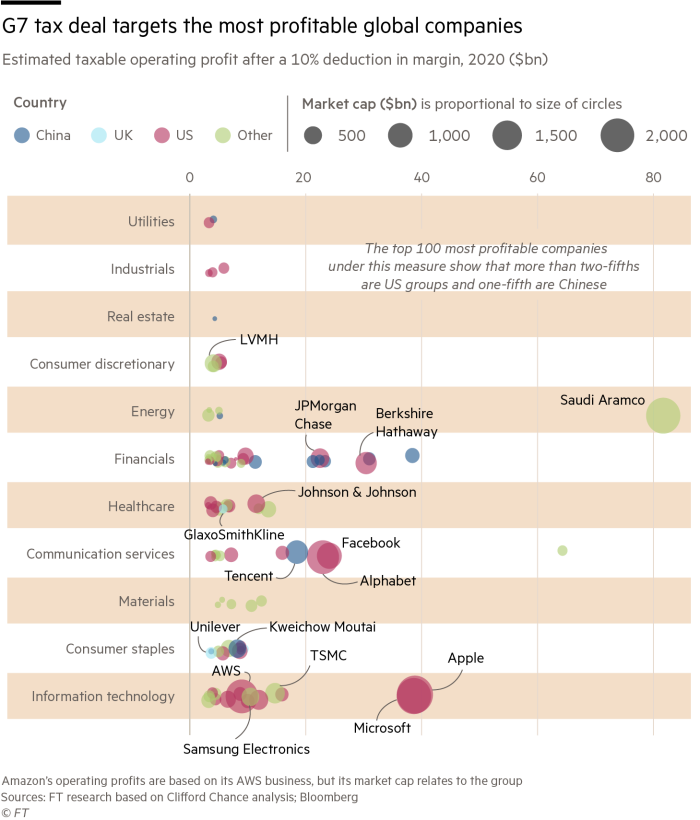

Οι υπουργοί Οικονομικών των G7 κατέληξαν το περασμένο Σαββατοκύριακο σε συμφωνία για έναν ριζοσπαστικό νέο φόρο επί των 100 μεγαλύτερων εταιριών του κόσμου, που θα επιβάλλεται εκεί που πραγματοποιούν τις πωλήσει στους και όχι εκεί που έχουν την έδρα τους. Προτάθηκε επίσης ένας ελάχιστος εταιρικός φορολογικός συντελεστής για μια πολύ μεγαλύτερη ομάδα εταιρειών, προκειμένου να μπει τέλος στην «κούρσα προς τον πάτο» μεταξύ των χωρών που επιδιώκουν εισροή επενδύσεων από το εξωτερικό.

Με την άρση ορισμένων από τα ελκυστικά σημεία της διοχέτευσης κερδών μέσω φορολογικών παραδείσων, το σχέδιο θα μπορούσε να ανατρέψει κάποιες από τις πιο χρησιμοποιούμενες από τον εταιρικό κόσμο στρατηγικές αποφυγής, επιβάλλοντάς τους παράλληλα μια νέα περίπλοκη σειρά κανόνων για αυτούς που ασχολούνται με τον φορολογικό προγραμματισμό.

Αλλά η αντίδραση της αγοράς μετοχών ήταν ένα συλλογικό… χασμουρητό, καθώς οι επενδυτές αποφάσισαν πως η απειλή για τα κέρδη δεν είναι τόσο μεγάλη ώστε να συνυπολογιστεί στις τιμές των μετοχών. Εν τω μεταξύ, οι big tech – τα τεράστια κέρδη και οι περίπλοκες στρατηγικές φοροαποφυγής των οποίων ήταν ο πρωταρχικός στόχος της πρότασης- υποδέχθηκαν υποτονικά τα σχέδια.

«Η αγορά έχει καταλήξει στο συμπέρασμα πως δεν θα περάσει» ανέφερε η Margie Patel, senior portfolio manager της Wells Fargo Asset Management. «Είναι ευσεβής πόθος ορισμένων μεγαλύτερων χωρών αλλά θα είναι πραγματικά δύσκολο να το «πουλήσουν» σε ορισμένες από τις μικρότερες οικονομίες που πρέπει ενδεχομένως να χάσουν την ελκυστικότητά τους ως φορολογικοί παράδεισοι».

Ένα μέρος του πακέτο, ο ελάχιστος φορολογικός συντελεστής 15% επί των εταιρικών κερδών, θα είναι αποτελεσματικός μόνο εάν αρκετές χώρες τον υιοθετήσουν –διαφορετικά οι εταιρείες μπορούν να συνεχίσουν να παρακάμπτουν τους κανόνες μεταφερόμενες σε φιλικότερες δικαιοδοσίες.

Το δεύτερο μέρος αντιμετωπίζει ακόμα μεγαλύτερη πρόκληση, καθώς απαιτεί παγκόσμια ομοφωνία. Αυτό θα αφορούσε τις 100 μεγαλύτερες πολυεθνικές με περιθώρια κέρδους άνω του 10% -για κέρδη πάνω από αυτό το επίπεδο, το 20% θα φορολογείται στις χώρες που εδράζουν οι πελάτες τους, μειώνοντας το πεδίο για μεταφορά κερδών σε δικαιοδοσίες με χαμηλότερο φόρο.

Ακόμα και αν το σχέδιο προχωρήσει, οι επιπλέον φόροι που θα αντληθούν –που εκτιμώνται σε περίπου 4% των τρεχουσών παγκόσμιων εταιρικών φορολογικών εσόδων- θα αντιστοιχούσαν σε λίγο παραπάνω από ένα λάθος στρογγυλοποίησης στους ισολογισμούς των περισσότερων εταιρειών.

«Πιθανότατα θα είναι εμπόδιο, αλλά ειλικρινά, σε επίπεδο συνολικών κερδών, πραγματικά θα είναι αμελητέο», ανέφερε ο Julian Emanuel, επικεφαλής αναλυτής μετοχών και παραγώγων της BTIG.

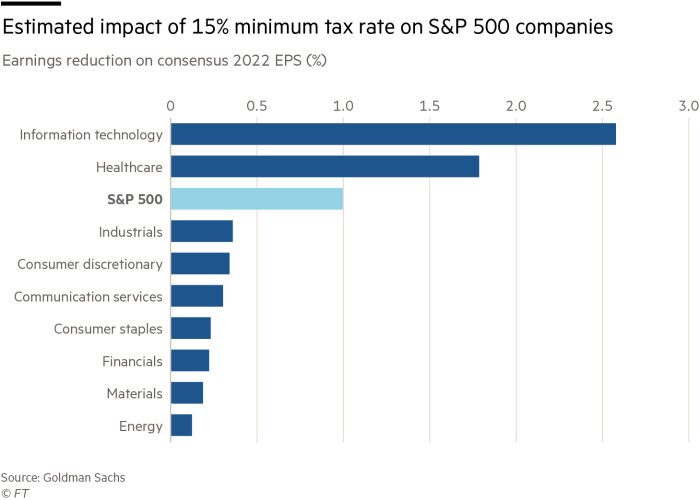

Η πρόταση θα μείωνε τα κέρδη ανά μετοχή για τις εταιρείες του S&P 500 κατά μόλις 1-2% το επόμενο έτος, σύμφωνα με εκτίμηση της Goldman Sachs.

Οι εταιρείες που θα επηρεάζονταν περισσότερο από τον ελάχιστο φορολογικό συντελεστή θα ήταν εκείνες με υψηλό μερίδιο πωλήσεων στο εξωτερικο και εκείνες που βασίζονται σε μεγάλο βαθμό στα πνευματικά δικαιώματα και διοχετεύουν τα τέλη αδειοδότησης πνευματικής ιδιοκτησίας σε χώρες με χαμηλότερη φορολογία.

Από τις περίπου 40 αμερικανικές εταιρείες με αναμενόμενο φορολογικό συντελεστή κάτω του 15% το 2022, οι 15 βρίσκονται στον κλάδο των τσιπ και 10% στον κλάδο της υγείας και των φαρμακευτικών προϊόντων, σύμφωνα με ανάλυση της Goldman Sachs.

Η Nvidia, η εταιρεία κατασκευής τσιπ με την μεγαλύτερη αξία παγκοσμίως, ανακοίνωσε έναν πραγματικό φορολογικό συντελεστή χαμηλότερο του 2% πέρυσι, εν μέρει μέσω της καταγραφής κερδών στις Βρετανικές Παρθένες Νήσους, στο Ισραήλ και στο Χονγκ Κονγκ. Ωστόσο, οι μετοχές της έκλεισαν σε υψηλό-ρεκόρ κατά την πρώτη συνεδρίαση μετά την ανακοίνωση των σχεδίων της G7.

Η «έκρηξη» στην κατασκευή τσιπ που εντάθηκε από το άλμα της ψηφιακής δραστηριότητας κατά τη διάρκεια της πανδημίας φαίνεται πως «κατακλύζει το μέτρια αρνητικό ενδεχόμενο να μπει κατώτατο όριο στον παγκόσμιο εταιρικό φορολογικό συντελεστή», σύμφωνα με τον Emanuel.

Μεταξύ αυτών που θα επηρεαστούν λιγότερο από τον ελάχιστο συντελεστή θα είναι οι μεγάλες τεχνολογικές εταιρείες, ορισμένες από τις οποίες έχουν γίνει λιγότερο ευάλωτες μετά τις πρόσφατες αλλαγές στους φορολογικούς διακανονισμούς τους.

Η Google διατηρούσε κάποτε μεγάλο μέρος της πνευματικής ιδιοκτησίας της στις Βερμούδες και την αδειοδοτούσε σε άλλα τμήματα του ομίλου –κάτι που ήταν ένας τρόπος για να μεταφέρει κέρδη σε χώρες χαμηλού κόστους. Αλλά μετά τη φορολογική μεταρρύθμιση του Donald Trump το 2017, μετέφερε τα πνευματικά δικαιώματα πίσω στις ΗΠΑ –έναν δρόμο που ακολούθησε επίσης η Microsoft, βάζοντας πολύ μεγαλύτερο μερίδιο των κερδών της στο φορολογικό δίχτυ των ΗΠΑ.

Ως αποτέλεσμα, ορισμένοι μεγάλοι τεχνολογικοί όμιλοι πιθανότατα «δεν θα καταλήξουν να πληρώνουν σημαντικά περισσότερο φόρο» λόγω του ελάχιστου φορολογικού συντελεστή των G7, ανέφερε ο Seamus Coffey, οικονομολόγος του University College Cork και πρώην σύμβουλος της ιρλανδικής κυβέρνησης σε θέματα φορολογικής μεταρρύθμισης.

Το δεύτερο μέρος του σχεδίου –ένας φόρος που θα βασίζεται στο πού βρίσκονται οι πελάτες- επίσης είναι απίθανο να βλάψει τις μεγάλες ψηφιακές εταιρείες καθώς θα αντικαθιστούσε σε μεγάλο βαθμό τον φόρο ψηφιακών υπηρεσιών που ήδη τους επιβάλλεται σε χώρες όπως το Ηνωμένο Βασίλειο και η Γαλλία. Μια άρνηση για άρση των φόρων αυτών μέχρις ότου υιοθετηθεί το σχέδιο των G7 θα μπορούσε να μετατραπεί σε ένα από τα μεγαλύτερα εμπόδια του σχεδίου.

Εν τούτοις, ακόμα και αν η άμεση επίπτωση είναι οριακή, οι αλλαγές θα σηματοδοτούσαν ένα σημείο καμπής στα εταιρικά φορολογικά έσοδα.

Σύμφωνα με ορισμένους ειδήμονες, ένα κατώτατο όριο στον φορολογικό συντελεστή μπορεί να κάνει μερικές χώρες πιο αισιόδοξες ότι μπορούν να αυξήσουν τους δικούς τους συντελεστές υψηλότερα από το ελάχιστο όριο χωρίς να διακινδυνεύσουν να διαβρώσουν την εθνική τους φορολογική βάση. Η κυβέρνηση Biden έχει πιέσει για τη διεθνή συμφωνία ως πρελούδιο του δικού της σχεδίου για αύξηση του εταιρικού φορολογικού συντελεστή στις ΗΠΑ στο 28% από 21%.

Η πρόταση είναι επίσης πιθανό να έχει σημαντικά μεγαλύτερη επίπτωση απ’ ότι ένας παρόμοιος φόρος επί των διεθνών κερδών που υιοθετήθηκε στο πλαίσιο της αμερικανικής μεταρρύθμισης του 2017, που είναι γνωστή ως Gilti. Ο φόρος των ΗΠΑ εφαρμόζεται σε παγκόσμια βάση, κάτι που σημαίνει πως οι επιχειρήσεις μπορούν να υπολογίσουν κατά μέσο όρο τον συντελεστή που πληρώνουν στις χώρες υψηλού και στις χώρες χαμηλού φόρου. Αντιθέτως, οι G7 συμφώνησαν σε ένα σχέδιο ανά χώρα, εφαρμόζοντας τον ελάχιστο φορολογικό συντελεστή 15% στα κέρδη που βγαίνουν σε κάθε μεμονωμένη περιοχή –κάτι που αποτελεί άμεση πρόκληση για τους φορολογικούς παραδείσους του κόσμου.

Οι προτεινόμενες αλλαγές ήδη έχουν αντίκτυπο στον κόσμο της εταιρικής φορολόγησης, καθώς οι εταιρείες προετοιμάζονται για ένα νέο διοικητικό βάρος –και με αυτό, για την πιθανότητα νέων μορφών φοροαποφυγής. Το γεγονός πως «κάθε μεγάλη επιχείρηση στον κόσμο θα έχει τώρα δυο νέους φόρους με τους οποίους θα πρέπει να συμμορφώνεται» θα αποτελέσει «δώρο» για τους φορολογικούς συμβούλους, όπως σημείωσε ένας δικηγόρος.

Οι μεγάλες επιχειρήσεις ήδη κοιτάζουν το κόστος δραστηριότητας σε χώρες με φορολογικούς συντελεστές κάτω του 15% και προσπαθούν να δουν αν «αντιπροσωπεύουν το καλύτερο μέρος για να επενδύσουν», σύμφωνα με τον Chris Sanger, επικεφαλής φορολογικής πολιτικής της EY στο Λονδίνο.

Ο Tim Sarson, φορολογικός εταίρος της KPMB UK είπε πως καθώς οι εταιρείες ξανασκέφτονται την τοποθεσία των δραστηριοτήτων τους, αυτό είναι πιθανό να «οδηγήσει σε rebalancing μεταξύ χωρών και σε κάποιες αναδιαρθρώσεις αλυσίδων προμήθειας και αλυσίδων αξίας στον τεχνολογικό κλάδο».

«Οι προτάσεις απειλούν επίσης να επηρεάσουν την ευρύτερη διαδικασία λήψης αποφάσεων. Η μη εφαρμογή μέρους του φορολογικού σχεδίου σε εταιρείες με περιθώριο κέρδους κάτω του 10%, για παράδειγμα, θα μπορούσε να δώσει κίνητρα στις ανερχόμενες επιχειρήσεις να συνεχίσουν να επανεπενδύουν αντί να κυνηγούν τα υψηλότερα περιθώρια, σύμφωνα με τον Christian Hallum, ειδήμονα σε θέματα φορολογίας της Oxfam στη Δανία.

Το όριο του 10% θα μπορούσε να φέρει και άλλες ακούσιες επιπτώσεις. Για να αποτραπεί το ενδεχόμενο το κερδοφόρο τμήμα cloud της Amazon να στεγαστεί στο χαμηλού περιθωρίου τμήμα ecommerce, για παράδειγμα, η ΟΟΣΑ εξετάζει τρόπο για να φορολογηθεί ξεχωριστά το τμήμα.

Αυτό θα οδηγούσε σε ένα παιχνίδι της γάτας με το ποντίκι, που οι φορολογικές αρχές θα δυσκολευτούν να κερδίσουν, όπως προειδοποιούν ορισμένοι ειδήμονες. Οποιαδήποτε απόπειρα να φορολογηθούν ξεχωριστά μονάδες εντός εταιριών θα τις ανάγκαζε να προχωρήσουν σε αναδιάρθρωση για να αποφύγουν τους φόρους ή να προσπαθήσουν να βάλουν τα πιο κερδοφόρα τμήματά τους σε χώρες χαμηλής φορολόγησης, όπως αναφέρει ο αναλυτής αμερικανικής φορολογίας Bob Willens.

«Αν είναι να επικεντρωθούν στα τμήματα εταιρειών», είπε, ο φόρος «θα είναι πολύ εύκολο να αποφευχθεί».

© The Financial Times Limited 2021. All rights reserved.

FT and Financial Times are trademarks of the Financial Times Ltd.

Not to be redistributed, copied or modified in any way.

Euro2day.gr is solely responsible for providing this translation and the Financial Times Limited does not accept any liability for the accuracy or quality of the translation

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα»

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα» Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα

Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Metlen: Μείωση EBITDA 25% για το 2025, αμετάβλητες οι προοπτικές

Metlen: Μείωση EBITDA 25% για το 2025, αμετάβλητες οι προοπτικές Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως ΧΑ: Οι πιο «δημοφιλείς» μετοχές σε ελληνικά και ξένα «σπίτια»

ΧΑ: Οι πιο «δημοφιλείς» μετοχές σε ελληνικά και ξένα «σπίτια» Μorgan Stanley για Metlen: Γιατί επιμένει στα €64 παρά το EBITDA warning

Μorgan Stanley για Metlen: Γιατί επιμένει στα €64 παρά το EBITDA warning Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη!

Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη! Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο

Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο Ομίλος Βαρδινογιάννη: Ενα βήμα πιο κοντά η επένδυση 474 εκατ. στην Ερμιονίδα

Ομίλος Βαρδινογιάννη: Ενα βήμα πιο κοντά η επένδυση 474 εκατ. στην Ερμιονίδα