ΚΥΡΙΑΚΟΣ: Η κίνησή του να αναβαθμίσει τον απολύτως έμπιστο Κωστή Χατζηδάκη στην αντιπροεδρία της κυβέρνησης ερμηνεύθηκε από τους περισσότερους ως «δακτυλίδι διαδοχής» και αναπόφευκτα πυροδότησε άλλες κινήσεις, παρότι (θεωρητικά) έχουμε δύο χρόνια και κάτι από τις επόμενες εκλογές.

Ο έτερος βασικός πόλος έγινε ευδιάκριτος και… ημιεπισήμως, από τη συγκέντρωση 60-65 βουλευτών της ΝΔ, των δύο πρώην πρωθυπουργών Καραμανλή και Σαμαρά, καθώς και του πρώην προέδρου της Δημοκρατίας Προκόπη Παυλόπουλου, στην εκδήλωση του υπουργού Άμυνας Νίκου Δένδια, για τα αποκαλυπτήρια του νέου μνημείου των πεσόντων στο Πεντάγωνο. Στην οποία ο πρωθυπουργός ήταν δικαιολογημένος μεν, απών δε.

Η ερώτηση των 11 καραμανλικών και σαμαρικών βουλευτών για τη Θράκη ήταν απλώς το κερασάκι στην τούρτα της εύσχημης, ομολογουμένως, «αντιμητσοτακικής» συνεργασίας.

Μη γελιόμαστε όμως, εφόσον οι διαδικασίες διαδοχής εξελιχθούν ομαλά, δηλαδή με εκλογή από τη βάση (κι όχι… εν κινήσει από την κοινοβουλευτική ομάδα) είναι δεδομένο ότι θα υπάρξουν τουλάχιστον άλλοι δύο διεκδικητές που θέλουν να πάρουν μέρος στην κούρσα, διότι έχουν πολλά να κερδίσουν, ακόμη κι αν χάσουν.

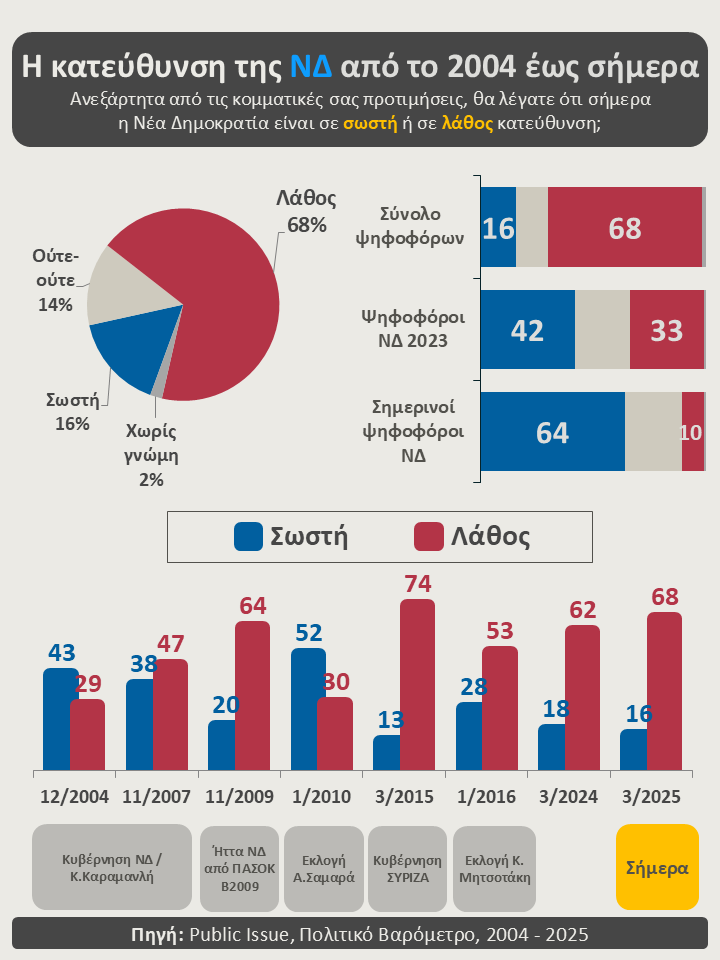

Αυτή η επιτάχυνση εξελίξεων δεν έχει δυσδιάκριτη αφετηρία, πολιτικά και δημοσκοπικά. Σύμφωνα με το βαρόμετρο της Public Ιssue, το 68% των ψηφοφόρων θεωρεί πως η ΝΔ κινείται σε λάθος κατεύθυνση και το 16% ότι κινείται στη σωστή. Ποσοστά που συγκρίνονται μόνο με τις αρχές του 2015, όταν μόλις το 13% θεωρούσε ότι κινείται στη σωστή κατεύθυνση.

ΚΥΡΙΑΚΟΣ ΙΙ: Επιπλέον, σύμφωνα με την ίδια έρευνα, η δημοτικότητα του ίδιου του Κυριάκου Μητσοτάκη (θετικές γνώμες) έχει πέσει στο 29% (από 55% τον Ιούλιο του 2019), μόλις 1% παραπάνω από τα πιο χαμηλά επίπεδα που έχει πιάσει αρχηγός της ΝΔ τα τελευταία 30 χρόνια, δηλαδή το 28% του Αντώνη Σαμαρά τον Μάιο του 2012.

Τα παραπάνω δεν σημαίνουν όμως ότι ο πρωθυπουργός είναι άοπλος. Το αντίθετο. Μπορεί ο ανασχηματισμός να μην οδήγησε σε ανάταση του… φρονήματος της κοινής γνώμης (από έρευνα της QED προκύπτει ότι μόνο το 17% των ψηφοφόρων και το 41% όσων ψηφίζουν ΝΔ πιστεύει ότι η νέα σύνθεση θα τα καταφέρει καλύτερα), έχει όμως αρκετά όπλα στα χέρια του, με επίκεντρο την οικονομία και την τσέπη του πολίτη.

Οι πρόσφατες αυξήσεις στα στελέχη των Ενόπλων Δυνάμεων (και οι παροτρύνσεις από υπουργούς όπως ο Άδωνις Γεωργιάδης και ο Βασίλης Κικίλιας, αλλά και καμιά... δεκαριά βουλευτές, να επεκταθούν γενικώς στα Σώματα Ασφαλείας), παρέα με την αύξηση του κατώτατου μισθού, δίνουν ένα πρώτο στίγμα.

Απέναντι δε σε οποιαδήποτε κίνηση δυσαρεστημένων βουλευτών, έχει το μεγάλο όπλο των πρόωρων εκλογών, που με τα σημερινά δεδομένα θα οδηγήσουν σε αποδεκατισμό της κοινοβουλευτικής σύνθεσης. Κι ως γνωστόν, οι βουλευτές το πρώτο που κοιτούν είναι να διατηρήσουν όσο μπορούν περισσότερο την έδρα τους.

Εν ολίγοις, εκτός πολύ μεγάλου απροόπτου, τα όποια σενάρια δεν έχουν καθόλου άμεση ισχύ, καθώς η κυβέρνηση προγραμματίζει να κορυφώσει την αντεπίθεσή της την περίοδο της ΔΕΘ, έχοντας στο τσεπάκι και το πρόσθετο μέσο της «ρήτρας διαφυγής». Η οποία αφορά μεν τις αμυντικές δαπάνες, αλλά με δεδομένο το προϋπάρχον ύψος των ελληνικών αμυντικών δαπανών, θα αφήσει χώρο για νέες παροχές.

ΥΓ: Το αν θα πρέπει στις σημερινές συνθήκες να αξιοποιηθεί η ρήτρα διαφυγής είναι μια άλλη κουβέντα, περισσότερο τεχνοκρατική, λόγω του υπέρογκου χρέους. Στην τρέχουσα πολιτική συγκυρία, θεωρείστε σχεδόν βέβαιο ότι αυτή η κουβέντα ουδόλως θα ληφθεί υπόψη στους σχεδιασμούς ανάτασης των ποσοστών της ΝΔ.

ΜΑΞΙΜΟΥ: Το σενάριο των δεύτερων επαναληπτικών εθνικών εκλογών, όποτε αυτές γίνουν, βρίσκεται, όπως μαθαίνουμε, ως το επικρατέστερο, στο πρωθυπουργικό συρτάρι.

Τα χαμηλά δημοσκοπικά ποσοστά της ΝΔ δεν επιτρέπουν περισσή αισιοδοξία για επανάληψη του θριάμβου του 2023 και με αυτό τον γνώμονα χαράζεται η εφαρμοζόμενη στρατηγική.

Από εκεί και πέρα, με δεδομένα -πάντα σύμφωνα με το συγκεκριμένο αφήγημα- αφενός ότι η ΝΔ θα είναι νικήτρια και αφετέρου ότι δεν θα μπορεί να σχηματιστεί κυβέρνηση από τις πρώτες κάλπες, οι πολίτες άμεσα, μετά από 1 - 1,5 μήνα, θα κληθούν για δεύτερη φορά να αποφασίσουν για τον επόμενο κυβερνήτη τους.

Και σε αυτή, την επαναληπτική εκλογική διαδικασία, στο πρωθυπουργικό περιβάλλον, θεωρούν ότι η αυτοδυναμία θα είναι εφικτή.

Πολύ αισιόδοξο μας ακούγεται, αλλά το μάθαμε και σας το μεταφέρουμε...

ΝΕΑ ΔΗΜΟΚΡΑΤΙΑ: ΠΑΣΟΚ και Πλεύση Ελευθερίας θα είναι οι βασικοί στόχοι του διμέτωπου που κηρύσσει η κυβέρνηση για το επόμενο διάστημα.

Από τη μία, τα πυρά κατά της Χαριλάου Τρικούπη και προσωπικά του Νίκου Ανδρουλάκη θα έχουν να κάνουν με την «όχι σε όλα» αντιπολίτευση που ασκούν, ενώ παράλληλα θα τίθεται με έμφαση το ερώτημα για την επόμενη μέρα και τους δυνάμει κυβερνητικούς εταίρους του ΠΑΣΟΚ. «Με ποιον θα συγκυβερνήσετε αν είστε πρώτο κόμμα;», θα ρωτούν μετ’ επιτάσεως τα «γαλάζια» τα «πράσινα» στελέχη.

Από την άλλη, τα μεγάλα κέρδη που δείχνει να έχει η Ζωή Κωνσταντοπούλου, ως η γνήσια εκφράστρια του αντισυστημισμού, δεν περνούν απαρατήρητα από το Μέγαρο Μαξίμου και την Πειραιώς.

Στο πλαίσιο αυτό, έχει αποφασιστεί να μην την αφήνουν να κινείται πλέον… ανενόχλητη, αλλά να της δίνουν τις απαντήσεις «που της αρμόζουν» τόσο για λόγια και έργα του παρελθόντος όσο και για τη σημερινή «λαϊκίστικη» -όπως τη χαρακτηρίζουν- ρητορική της.

Αν θα αποδώσει ή όχι αυτή η στρατηγική, θα δείξει. Το ταμείο στο… τέλος!

ΙΔΙΩΤΙΚΗ ΕΚΠΑΙΔΕΥΣΗ: Αποτελεί το Αγιο Δισκοπότηρο για τους απανταχού επενδυτές. Σχολεία και ΙΕΚ αλλάζουν χέρια, τάση που όπως εκτιμούν κάποιοι θα συνεχιστεί, ίσως γιατί στην Ελλάδα η κοινωνία είναι παιδοκεντρική ή γιατί το εκπαιδευτικό σύστημα «μπάζει».

Είτε έτσι είτε αλλιώς, όσοι «ποντάρουν» στην ιδιωτική εκπαίδευση πιθανότατα να έχουν εξασφαλισμένες αποδόσεις στο μέλλον.

ΙΔΙΩΤΙΚΗ ΕΚΠΑΙΔΕΥΣΗ ΙΙ: Κάτι που επιβεβαιώνεται και από τις επιδόσεις ενός ιδιωτικού σχολείου στις οποίες η στήλη «έπεσε» πάνω το Σαββατοκύριακο που μας πέρασε.

Η ιστορική σχολή Ι. Μ. Παναγιωτόπουλου που ξεκίνησε το 1891 ως «Ελληνικόν Εκπαιδευτήριον Δ. Ν. Μακρή» πέτυχε πέρυσι (η χρήση ήταν: 1/7/2023 - 30/6/2024) αύξηση 11,26% στον κύκλο εργασιών της, που ξεπέρασε τα 10,472 εκατ. ευρώ, λόγω της αύξησης του αριθμού των μαθητών.

Ακόμη μεγαλύτερη ήταν η άνοδος 22,99% των κερδών προ φόρων ενώ τα EBIDTA αυξήθηκαν κατά 20,64%, στο 1,940 εκατ. ευρώ. Η εταιρεία, που μείωσε τον δανεισμό της κατά 746.268 ευρώ, βλέποντας την τάση στην ιδιωτική εκπαίδευση και στην αύξηση του αριθμού των μαθητών προχώρησε σε νέες επενδύσεις άνω του μισού εκατομμυρίου ευρώ.

ΑΠΟΣΤΟΛΟΣ ΤΑΜΒΑΚΑΚΗΣ: Περί τα 6,5 εκατ. ευρώ σε Seagull και Agrifreda επένδυσε πέρυσι η EOS Capital Partners, που τον Ιούλιο προχώρησε σε μερική αποεπένδυση από την Eurocatering που της απέφερε 5,6 εκατ. ευρώ. Το τελευταίο ποσό, μαζί με 2,53 εκατ. ευρώ που προήλθαν από μερίσματα που εισέπραξε το fund διανεμήθηκε στους μετόχους του EOS Hellenic Renaissance Fund RAIF.

Για όσους δεν θυμούνται, η EOS Capital Partners, του Απόστολου Ταμβακάκη, που ιδρύθηκε τον Νοέμβριο του 2017, αποτελεί σήμερα τον εξωτερικό διαχειριστή του EOS Hellenic Renaissance Fund RAIF και του EOS Hellenic Renaissance Fund ΙΙ RAIF. Και τα δύο funds έχουν έδρα το Λουξεμβούργο και είναι 10ετούς διάρκειας (με δυνατότητα διετούς παράτασης). Τα συνολικά υπό διαχείριση κεφάλαια του EOS Hellenic Renaissance Fund RAIF υπερέβησαν το ποσό των 148 εκατ. ευρώ. Το first closing του EOS Hellenic Renaissance Fund ΙΙ RAIF ανέρχεται σε 219 εκατ. ευρώ και ο στόχος είναι στο final closing να προσεγγίσει τα 250 εκατ. ευρώ.

ΕΝΕΡΓΕΙΑ: Μπορεί κάτι να… κινείται τελευταία στον χώρο με βασικό άξονα το ενδιαφέρον της Chevron για έρευνες νότια της Κρήτης, υπάρχουν ωστόσο σοβαρά θέματα που ακόμα εκκρεμούν. Μεταξύ αυτών η ολοκλήρωση του θαλάσσιου χωροταξικού σχεδιασμού, θέμα για το οποίο η χώρα καταδικάστηκε από το Ευρωπαϊκό Δικαστήριο.

Το θέμα έφερε στο ευρωκοινοβούλιο ο Γιάννης Μανιάτης καταγγέλλοντας ότι «η κυβέρνηση της Νέας Δημοκρατίας αποδεικνύει ακόμη μία φορά ότι αδυνατεί να δημιουργήσει ένα ολιστικό πλάνο για τις θαλάσσιες δραστηριότητες». Ζητά να μάθει ποιο είναι το χρονοδιάγραμμα της ελληνικής κυβέρνησης με το οποίο στοχεύει να επιτύχει τη συμμόρφωση με την Ευρωπαϊκή Οδηγία.

Το θέμα σέρνεται από τον Μάρτιο του 2021 και σύμφωνα με τον Γιάννη Μανιάτη, εάν η Ελλάδα δεν συμμορφωθεί άμεσα με την απόφαση του Ευρωπαϊκού Δικαστηρίου, η Ευρωπαϊκή Επιτροπή έχει δικαίωμα για δεύτερη παραπομπή και σε περίπτωση καταδίκης, η χώρα μας απειλείται με επιβολή προστίμων.

ΠΕΤΡΟΠΟΥΛΟΣ: Νέο ιστορικό ρεκόρ πωλήσεων και κερδών σημείωσε πέρυσι στην υπεραιωνόβια ιστορία της (από το 1922) η εισηγμένη, η μετοχή της οποίας τελεί υπό διαπραγμάτευση με P/E μόλις στο 6,2 και πολύ κοντά στη λογιστική της αξία (P/BV 1,03).

Όσο για τη ρευστότητά της, ο δείκτης καθαρού δανεισμού προς EBITDA είναι χαμηλότερος της μονάδας, χωρίς να υπολογίζεται η δυνατότητα της εισηγμένης να αντλήσει μετρητά από το μεγάλο πακέτο ιδίων μετοχών που κατέχει.

Το 2025 δεν στερείται προκλήσεων σε μια σειρά υποαγορών στις οποίες δραστηριοποιείται η Π. Πετρόπουλος, ωστόσο «τρέχει» μια σειρά κινήσεων που είναι σε θέση να τονώσει περαιτέρω τις επιδόσεις της εταιρείας σε βάθος χρόνου. Από τα ιδιοπαραγόμενα προϊόντα (σκούτερ και μπαταρίες) που θα αρχίσουν να πωλούνται από φέτος, έως τις προοπτικές της θυγατρικής ΤΕΜΜΑ σε περιόδους αυξημένων αμυντικών δαπανών.

Γίνεται προσπάθεια και για σταδιακή μεταφορά του ελληνικού μοντέλου ανάπτυξης της εισηγμένης στην Αφρική, με πρώτη χώρα τη Νιγηρία.

ΓΕΒΚΑ: Παρά το γεγονός ότι το 2024 δεν ήταν μια καλή χρονιά για τη Γενική Εμπορίου & Βιομηχανίας (λιγότερα έργα υδραυλικού εξοπλισμού, χαμηλότερη τιμή χάλυβα), η εισηγμένη διατήρησε στα περυσινά επίπεδα την προτεινόμενη χρηματική διανομή (0,075 ευρώ ανά μετοχή), με αποτέλεσμα η μερισματική απόδοση να υπερβαίνει οριακά το 5%.

Το γεγονός άλλωστε ότι θα μοιράσει φέτος το 113% των περυσινών καθαρών της κερδών δεν είναι σε θέση να επηρεάσει τη ρευστότητά της, καθώς ο τραπεζικός της δανεισμός είναι μηδενικός και στις 31/12/2024 υπήρχαν στο ταμείο της 1,8 εκατ. ευρώ.

ΥΓ: Η μετοχή τελεί υπό διαπραγμάτευση στο ταμπλό 18% πάνω από τη λογιστική της αξία.

REAL CONSULTING: Ούτε μία ούτε δύο αλλά… έντεκα συνεχόμενες ανοδικές συνεδριάσεις συμπλήρωσε η εισηγμένη, κλείνοντας την Παρασκευή με άνοδο άνω του 4%, με τα σωρευτικά κέρδη να προσεγγίζουν πλέον το 35%.

Η μετοχή κινείται πλέον σε υψηλά έτους στα 4,63 ευρώ, με την κεφαλαιοποίηση να αγγίζει τα 100 εκατ. ευρώ.

Σημειώνεται ότι το ανοδικό κύμα για τον τίτλο συνέπεσε με τις πωλήσεις μετοχών από την One Dealer του Νίκου Βαρδινογιάννη, στο πλαίσιο κινήσεων για ευθυγράμμιση με τις προϋποθέσεις διασποράς που θέτει το νέο πλαίσιο του Χρηματιστηρίου και μετάταξης στην Κύρια Αγορά.

ΑΔΜΗΕ: Αλμα άνω του 5% μετά… τζίρου πραγματοποίησε η μετοχή την Παρασκευή, αγγίζοντας το όριο των 3 ευρώ.

Συμπλήρωσε δε τέσσερις συνεχόμενες ανοδικές συνεδριάσεις, σε μια κίνηση που εικάζουμε ότι συνδέεται με το στοίχημα του καλωδίου Ελλάδας - Κύπρου, αλλά και το αίτημα για ευρωπαϊκή στήριξη στο project που θα συνδέει τη χώρα μας με την Ιταλία.

ΕΧAΕ: Συνέχισε ανοδικά η μετοχή, στον απόηχο των νέων υψηλών της Δευτέρας, καθώς οι επενδυτές ποντάρουν σε βελτιωμένα μεγέθη λόγω της εκτίναξης του τζίρου στο Χρηματιστήριο, αλλά και στο σενάριο αναβάθμισης στις ανεπτυγμένες αγορές.

Η Ελληνικά Χρηματιστήρια ανακοινώνει σήμερα αποτελέσματα 2024, με τους αναλυτές να κάνουν λόγο για πολύ θετικό κλείσιμο στη χρονιά. Η Optima προβλέπει αύξηση εσόδων κατά 14% στα 53,9 εκατ. ευρώ, με τα καθαρά κέρδη να εκτινάσσονται κατά 30% στα 16,9 εκατ. ευρώ. Παράλληλα, αναμένει ότι η ΕΧΑΕ θα ανακοινώσει μέρισμα 0,28 ευρώ, αυξημένο κατά 17% σε ετήσια βάση, υποδηλώνοντας μερισματική απόδοση 4,9%.

Η χρηματιστηριακή διατηρεί σύσταση αγοράς με την τιμή-στόχο στα 6,4 ευρώ, υποδηλώνοντας upside λίγο υψηλότερο του 10%...

ΕΤΕ: Η Εθνική παρέμεινε το 2024 στην (άτυπη) κορυφή με κριτήριο το χαμηλό κόστος πρόσκτησης καταθέσεων. Μόλις το 20% του συνολικού μείγματος καταθέσεων της τράπεζας στις 31/12/2024 ήταν προθεσμιακές (σ.σ. συμπεριλαμβανομένων και των καταθέσεων που συνδέονται με επενδυτικά προϊόντα).

Στον αντίποδα, οι προθεσμιακές της Optima, κατά την ίδια ημερομηνία, ανέρχονταν σε 2,7 δισ. ευρώ (+1,2 δισ. ευρώ y-o-y), αντιστοιχώντας στο 58% του συνολικού μείγματος.