Επιφυλακτικά και με οριακές μεταβολές κινούνται τα κύρια Ευρωπαϊκά Χρηματιστήρια, με τον όγκο των συναλλαγών να παραμένει περιορισμένος λόγω των εορτών και με τους ενεργούς επενδυτές να παρακολουθούν την πορεία της πανδημίας, όπου στις περισσότερες Ευρωπαϊκές Χώρες καταγράφονται νέα ρεκόρ κρουσμάτων.

Στις θετικές ενδείξεις το γεγονός ότι, μέχρι στιγμής, οι περισσότερες Κυβερνήσεις δεν έχουν επιστρέψει στα ολικά lockdowns επιτρέποντας, στους συγκρατημένα αισιόδοξους, να υποστηρίζουν ότι η Παγκόσμια οικονομική ανάκαμψη δεν θα εκτροχιαστεί, σε μη αναστρέψιμο βαθμό.

Υπενθυμίζεται ότι αύριο, παραμονή Πρωτοχρονιάς, κλειστές θα είναι οι Αγορές της Ιαπωνίας, Αυστρίας, Κροατίας, Τσεχίας, Δανίας, Εσθονίας, Φινλανδίας, Γερμανίας, Ουγγαρίας, Ισλανδίας, Ιταλίας, Λετονίας, Λιθουανίας, Νορβηγίας, Πολωνίας, Ρωσίας, Σλοβενίας, Ισπανίας, Σουηδίας, Ελβετίας και Ουκρανίας, ενώ τα Χρηματιστήρια του Βελγίου, της Γαλλίας, της Ολλανδίας, της Πορτογαλίας και της Βρετανίας θα κλείσουν νωρίτερα, όπως και το Χ.Α. (λήξη συναλλαγών στις 15.20).

Η Wall Street θα λειτουργήσει κανονικά.

Αλλαγή του σκηνικού στην Αγορά ομολόγων, με αποκλιμάκωση των αποδόσεων για όλους τους Ευρωπαίους Εκδότες (στο 1,283% υποχωρεί η απόδοση του Ελληνικού 10ετους τίτλου).

Μένοντας στους Κρατικούς τίτλους, την Τρίτη 4 Ιανουαρίου 2022 θα διενεργηθεί δημοπρασία εντόκων γραμματίων, διάρκειας 13 εβδομάδων, του Ελληνικού Δημοσίου, σε άυλη μορφή, ποσού 625 εκατ. ευρώ, λήξεως 8 Απριλίου 2022.

Ερχόμενοι στο Ελληνικό Χρηματιστήριο, η προτελευταία συνεδρίαση της εβδομάδας, του μήνα, αλλά και του χρόνου, χαρακτηρίστηκε από την έλλειψη τζίρου, ενδιαφέροντος, αλλά και από την μηδενική διάθεση “καλλωπισμού” των αποτιμήσεων, έστω και αν με τις βοήθειες των τελικών δημοπρασιών, οι μετοχές με θετικό πρόσημο, πέρασαν μπροστά, ακριβώς στο φώτο φίνις.

Να σημειωθεί ότι ο Γενικός Δείκτης συμπλήρωσε εννέα μήνες συσσώρευσης, συμπεριφορά που παραπέμπει στο μακρινό 1995 και σε ρεκόρ 26 ετών. Με βάση τα παραπάνω δεδομένα, με αυξημένο ενδιαφέρον αναμένεται η κίνηση εκτόνωσης.

Επιφυλακτικοί, έως και απόλυτα αδιάφοροι οι περισσότεροι των αναλυτών, περιορίζονται στο να επισημάνουν πως, “η απουσία σημαντικών ειδήσεων στο εσωτερικό, που θα μπορούσαν να δώσουν κατεύθυνση, σε συνδυασμό με την συναλλακτική ‘φτώχεια’ και την συνεχιζόμενη, επιθετική, εξάπλωση της ‘Omicron’, δεν αφήνουν ‘παράθυρο ελπίδας’ για κάτι εντυπωσιακά καλύτερο που θα μπορούσε να αυξήσει το ενδιαφέρον”.

Τράπεζες

Ξεκινώντας και σήμερα την αναφορά από τις Βαρύδεικτες Τραπεζικές μετοχές, αξίζει να σημειωθεί ότι μόνιμα με αρνητικό πρόσημο κινήθηκε ο τίτλος της Εθνικής (-1,57%), δεν ήλθε σε επαφή με το “πράσινο” αυτός της Πειραιώς (-1,23%), ενώ και τα δύο πρόσημα άλλαξαν οι Alpha Bank (+0,47%) και Eurobank (-0,56%).

Και τα δύο πρόσημα άλλαξε και ο κλαδικός δείκτης των Τραπεζών, κινούμενος μεταξύ 576,97 (+0,08%) και 571,73 μονάδων (-0,83%). Πριν τις τελικές δημοπρασίες βρέθηκε στις 574,83 (-0,29%) και ολοκλήρωσε τις συναλλαγές στις 573,25 μονάδες, με ημερήσιες απώλειες 0,57%.

Υπενθυμίζεται ότι επιβεβαιωμένο κλείσιμο του ΔΤΡ χαμηλότερα των 565 μονάδων (απλός ΚΜΟ 200 ημερών), θα ανοίξει την “καταπακτή” προς τις 541 και 532 μονάδες (gap). Αντίθετα, συνεχόμενα κλεισίματα υψηλότερα των 573 (διέρχονται οι ΚΜΟ 30 και 60 ημερών), μπορεί να δώσουν τεχνική κίνηση προς τις 578, 584 (ημερήσιο “stop short”), 588, 606 (gap) και 635 μονάδες.

Κίνηση μετοχών

Σαφώς καλύτερη του Τραπεζικού ταμπλώ, η τελική εικόνα στα μη Τραπεζικά blue chips, όπου με θετική μεταβολή τερμάτισαν τη συνεδρίαση οι ΔΕΗ (+0,99%), ΕΕΕ (+0,49%), ΕΛΧΑ (+0,33%), ΕΥΔΑΠ (+2,38%), ΚΟΥΕΣ (+0,54%), ΜΟΗ (+0,58%) και ΜΠΕΛΑ (+0,88%). Αμετάβλητες οι μετοχές των ΒΙΟ και ΕΛΠΕ.

Ίσως αποτελεί επαναλαμβανόμενη είδηση, ότι η μετοχή της Quest (+0,54%), έκλεισε σε νέα ιστορικά υψηλά (στα 17,14 ευρώ το ημερήσιο “stop long”).

Μόνιμα με αρνητικό πρόσημο κινήθηκε η μετοχή του ΟΛΠ (-1,62%), ολοκληρώνοντας τις συναλλαγές σε χαμηλά 14 μηνών και ακολουθώντας το χρηματιστηριακό “πεπρωμένο” των Εισηγμένων στο Χ.Α. που έχουν Ξένο βασικό μέτοχο. Όσο ο τίτλος δίνει κλεισίματα χαμηλότερα των 17,22 ευρώ, δεν μπορεί να αποκλειστεί υποχώρηση προς τα 16,90 (δοκιμάστηκαν σήμερα) και 16,00 ευρώ. Πρώτη σημαντική αντίσταση στα 17,78 ευρώ (ημερήσιο “stop short”).

Για να δώσει κάτι σημαντικά καλύτερο, στο ταμπλώ, η μετοχή του ΟΠΑΠ (-0,71%) πρέπει να αφήσει πίσω της, διαδοχικά, τα 12,40 – 12,60 (συγκλίνουν οι δύο ΚΜΟ 200 ημερών και ο εκθετικός ΚΜΟ 30 ημερών), 12,68 (ημερήσιο “stop short”) και 12,80 ευρώ (εκθετικός ΚΜΟ 60 ημερών). Η πρώτη σημαντική στήριξη στα 11,90 ευρώ.

Προσπαθεί αλλά, προς το παρόν, ανεπιτυχώς να πάρει μία απόσταση ασφαλείας, από τα πρόσφατα χαμηλά 13 μηνών, ο τίτλος της TITC (-1,05%). Ύστατη στήριξη στα 13,04 ευρώ, ενώ για τη σχετική βελτίωση της τεχνικής εικόνας, απαιτείται ανοδική διαφυγή υψηλότερα των 13,98 ευρώ (ημερήσιο “stop short”).

Κατηφορίζοντας σε κεφαλαιοποιήσεις, από σήμερα και μετά την μείωση του μετοχικού κεφαλαίου, οι μετοχές της Frigoglass (0%) ήταν διαπραγματεύσιμες με νέα ονομαστική αξία €0,06, (από €0,10) ανά μετοχή.

Επίσης από σήμερα, οι μετοχές της Attica Group (-2,79%) ήταν διαπραγματεύσιμες χωρίς το ποσό €0,05 ανά μετοχή, προερχόμενο από διανομή κερδών προηγουμένων ετών (καθαρό ποσό).

Από εκεί και πέρα, νέα ιστορικά χαμηλά για την Τρ. Αττικής (-8,16%), έστω και αν ανέκαμψε από το χαμηλό ημέρας των 0,1566 ευρώ (-15,90%).

Τελευταίο θετικό κλείσιμο στις 16/12 για την ΦΒΜΕΖΖ (-1%).

Ανοδικά αλλά με αγοραστές που δεν έπεισαν οι ΝΑΥΠ (+5,56%), ΙΝΤΕΤ (+4,24%), ΛΟΓΟΣ (+0,95%), ΤΡΑΣΤΟΡ (+3,47%), REALCONS (+1,43%), ΙΑΤΡ (+2,41%), ΕΣΥΜΒ (+2,54%), ΚΤΗΛΑ (+1,04%), ΣΕΝΤΡ (+0,72%), ΛΟΥΛΗ (+0,86%), ΑΣΤΑΚ (+0,58%), ΚΑΜΠ (+1,73%), ΕΛΓΕΚ (+0,21%), ΜΟΥΖΚ (+3,14%), ΕΥΑΠΣ (+2,20%), ΑΑΑΚ (+15,79%), ΛΑΒΙ (+8,41%) και ΣΠΙ (+6,11%).

Προσπαθεί να επαναπροσεγγίσει τα πρόσφατα ιστορικά υψηλά η Entersoft (+3%).

Κινήσεις κατοχύρωσης κερδών στην BriQ (-0,45%).

Παρουσία πωλητών σε ΕΛΙΝ (-1,83%) και ΠΛΑΘ (-0,87%).

“Καρέ” πτωτικών συνεδριάσεων για ΣΙΔΜΑ (-1,52%) και Κέκροπα (-0,11%), ενώ επτά συνεχόμενες πτωτικές συνεδριάσεις συμπλήρωσε η Ιντρακόμ (-0,83%).

Αύξησαν συναλλαγές Έλαστρον (-0,43%) και Q&R (+8,04%).

Σταθερά πλαγιοκαθοδικά από τα 3,13 ευρώ (κλείσιμο 9/11) η Byte (-0,70%) και από τα 0,1844 ευρώ (κλείσιμο 3/12) η Cairomezz (-1,60%).

Οι αμέσως επόμενες συνεδριάσεις καλούνται να δείξουν αν οι σημερινές τοποθετήσεις στην Intralot (+6,45%) ήταν αποτέλεσμα της σημαντικής υποχώρησης από τα υψηλά των 0,865 ευρώ (κλείσιμο 12/11), ή είναι επί θύραις το επόμενο ανοδικό κύμα.

Τεχνική εικόνα

Επαναλαμβάνεται ότι ο Γενικός Δείκτης θέλει επιβεβαιωμένα κλεισίματα υψηλότερα της ζώνης 890 – 893 (διέρχονται οι εκθετικοί ΚΜΟ 30,60 και 90 ημερών), για να κινηθεί προς τις 895, 904 (ημερήσιο “stop short”), 909 (gap) και 912 μονάδες. Οι στηρίξεις στις 877, 871 (εκθετικός ΚΜΟ 200 ημερών) και 864 μονάδες (ύστατο “οχυρό” των αγοραστών).

Επίσης ο FTSE25 θέλει κλείσιμο υψηλότερα των 2148 (σπεύδουν οι ΚΜΟ 60, 90 και ο απλός ΚΜΟ 200 ημερών), για να κινηθεί προς τις 2175 (ημερήσιο “stop short”), 2181 (gap), 2200, 2238 και 2240 μονάδες (gap). Οι στηρίξεις στις 2121, 2101 (gap) και 2096 μονάδες (εκθετικός ΚΜΟ 200 ημερών).

Οι εκτιμήσεις των αναλυτών

“Μία ακόμα συνεδρίαση χωρίς ενδιαφέρον, καθώς βρισκόμαστε στο μέσο των διακοπών για το νέο έτος, με τους χαμηλούς όγκους συναλλαγών να επικρατούν και σήμερα. Οι ανησυχίες για την εξάπλωσης της ‘Omicron’ στη Χώρα μπορεί να φέρει κάποιες πωλήσεις”, αναφέρει η Beta Sec.

“Πάντα μετά από μία τόσο μεγάλη συσσώρευση έρχεται κίνηση, με το Χ.Α. να ψάχνει να βρει την κατεύθυνση. Οι περισσότεροι ποντάρουν σε πτωτική κίνηση, αν και η ίδια η Αγορά θα μας δείξει τον δρόμο. Η ανομβρία έχει κουράσει, παρόλα αυτά αξίζει να σημειωθεί πως το 2021 αντλήθηκαν κεφάλαια σε Α.Μ.Κ. και ομολογιακά κοντά στα 7 δισ. ευρώ”.

“Ο αριθμός των κρουσμάτων της μετάλλαξης ‘Omicron’ καλπάζει, αναγκάζοντας την Κυβέρνηση στη λήψη πρόσθετων περιοριστικών μέτρων. Εξελίξεις που λειτουργούν επιβαρυντικά για την επενδυτική ψυχολογία και αποτρέπουν το εορταστικό φινάλε για το Ελληνικό Χρηματιστήριο”, όπως επισημαίνει η Κύκλος ΑΧΕΠΕΥ.

“Πιθανή είναι η συνέχιση της πλαγιοανοδικής κίνησης που έχει ξεκινήσει, με στόχο να ξεφύγουμε από το πτωτικό κανάλι που έχει δημιουργηθεί από τις 19 Νοεμβρίου. Το στοίχημα της επαναφοράς στην κανονικότητα παραμένει εν ισχύ μεσοπρόθεσμα, όπως δείχνουν και τα οικονομικά στοιχεία, αν και βραχυπρόθεσμα η εξέλιξη των κρουσμάτων και το κατά πόσο θα περιοριστούν από τα μέτρα, θα παίξουν σημαντικό ρόλο. Υπό αμφισβήτηση τίθεται η ανοδική ορμή των μετοχικών δεικτών, κυρίως στις ΗΠΑ, μιας και εκπνέει το επόμενο τρίμηνο η υποστήριξη της Κεντρικής Τράπεζας, ενώ ακολουθούν αυξήσεις στο βασικό επιτόκιο, σύμφωνα με τις επίσημες εκτιμήσεις. Ήτοι, είναι φυσιολογικό να αναμένουμε συνολικά χαμηλότερες αποδόσεις για τους μετοχικούς δείκτες στις ΗΠΑ το νέο έτος (σε σχέση με το 2021) στην καλύτερη περίπτωση. Με βάση τα τωρινά δεδομένα, καλύτερες προοπτικές διαφαίνονται για τις Ευρωπαϊκές μετοχές και φυσικά για το Χ.Α.”, σύμφωνα με την άποψη της Leon Depolas Sec.

“Με τον Dow Jones να προέρχεται από ‘εξαρέ’ ανοδικών συνεδριάσεων και τον S&P 500 να ‘αναπαύεται’ σε νέα ιστορικά υψηλά, λίγο πριν το τέλος άλλης μίας χρονιάς, την οποία προ έτους οι αναλυτές προδίκαζαν, ή και ‘καταδίκαζαν’ ως "γεμάτη προκλήσεις (πανδημία, πληθωρισμός, φούσκα δημόσιου και εταιρικού χρέους, μετεκλογική ‘κοιλιά’ στις ΗΠΑ κλπ), ο δικός μας Γενικός Δείκτης βρίσκεται ‘στη δική του φάση’, ή αν προτιμάτε ‘αφασία", όπως σημειώνει ο Πέτρος Στεριώτης.

Δεν είναι σίγουρο για το αν και σε τι βαθμό τα νέα μέτρα που θα εφαρμοστούν σε καφετέριες κλπ., πλήττουν τις αποτιμήσεις των Εισηγμένων Εταιρειών του Χ.Α., οπότε δεν μπορεί να χρησιμοποιηθεί η μετάλλαξη "Omicron" ως ελαφρυντικό, μιας Χρηματιστηριακής Αγοράς χωρίς νεύρο.

Έχει αναφερθεί 900 με 950 φορές η αντίστοιχη διαγραμματική αντίσταση, όπου ο ΓΔ έχει “ταβανιάσει” τους τελευταίους μήνες.

Το καλό για τους "ταύρους" είναι ότι ακόμη και σε περίπτωση κορύφωσης και λήξης του "πάρτι" (σενάριο “game over"), αυτοί είχαν αρκετό χρόνο για να καταστρώσουν τη στρατηγική διαχείρισης ρίσκου που θα αποσοβήσει τα χειρότερα.

Οι δε "αρκούδες" ίσως πέσουν οι ίδιες στην "παγίδα" πλευρικής κίνησης του Χ.Α. την οποία εδώ και μήνες "πλασάρουν" ως πεδίο λήξης του μεταπανδημικού ράλι.

Εκτιμάται ότι οι αποκλίσεις τιμών (divergences) μεταξύ κλάδων και μεταξύ επιμέρους "χαρτιών", θα συνεχίσουν να είναι ένα από τα "θέματα SOS" του Χ.Α. και στο πρώτο τρίμηνο του νέου έτους.

“Βάζοντας τη γραφίδα μου στην άκρη για φέτος, θα ήθελα να ευχηθώ σε όλους τους Έλληνες επενδυτές ότι καλύτερο για τη νέα χρονιά. Τέλος, θα ήθελα να ευχαριστήσω τους Θανάση Σταυρόπουλο και Στέφανο Κοτζαμάνη για τη διαδικτυακή φιλοξενία και το δημόσιο βήμα που μου παρέχουν τα τελευταία 5 χρόνια”, αναφέρει ο κ. Στεριώτης (πιστοποιημένος χρηματοοικονομικός αναλυτής).

Οι διεθνείς αγορές

Με μικτά πρόσημα, ολοκλήρωσαν τη σημερινή συνεδρίαση οι μεγάλες Αγορές Ασίας και Ειρηνικού.

Μικτά τα πρόσημα στην Ευρώπη, με ανοδικές διαθέσεις οι δείκτες στην Wall Street.

Οριακά κέρδη για το Πετρέλαιο, πιέζεται το Ευρώ.

Προσπαθεί να πάρει “απόσταση ασφαλείας” από τα $1800 ο Χρυσός, μεγαλύτερα κέρδη για το Ασήμι, προς τα $47170 υποχωρεί το Bitcoin, προς τα $3720 το Ethereum.

Ο αριθμός των Αμερικανών που υπέβαλαν αίτημα για επίδομα ανεργίας υποχώρησε στις 198.000, από 206.000, την εβδομάδα που ολοκληρώθηκε στις 25 Δεκεμβρίου και παρέμεινε κοντά σε χαμηλό 50 ετών. Οι αναλυτές προέβλεπαν οριακή πτώση στις 205.000.

Οι δείκτες

Επιστρέφοντας στα εγχώριου ενδιαφέροντος, ο Γενικός Δείκτης κινήθηκε μεταξύ 895,16 (+0,17%) και 889,9 μονάδων (-0,42%). Στις 17.00 βρέθηκε στις 892,04 (-0,18%) και ολοκλήρωσε τις συναλλαγές στις 890,76 μονάδες, με ημερήσιες απώλειες 0,32%.

Ο τζίρος στα €33,3 εκατ., από τα οποία τα 1,7 εκατ. αφορούσαν προσυμφωνημένες συναλλαγές (ΟΤΕ, ΜΠΕΛΑ, ΤΕΝΕΡΓ), ενώ ο τίτλος του ΟΤΕ απέσπασε το 25% της συνολικής μικτής αξίας συναλλαγών.

Από τις μετοχές της υψηλής κεφαλαιοποίησης δεν ήλθε σε επαφή με το αρνητικό πρόσημο η ΔΕΗ και με το θετικό οι ΕΤΕ, ΠΕΙΡ, ΜΥΤΙΛ, ΟΛΠ και ΤΕΝΕΡΓ.

Μέσω των τελικών δημοπρασιών στο υψηλό ημέρας έκλεισαν οι Alpha Bank, Motor Oil, Jumbo και στο χαμηλό οι Lamda Development, TITC, ΟΠΑΠ και ΟΤΕ.

Στο φίνις οι μετοχές με θετικό πρόσημο (59) ξεπέρασαν αυτές με αρνητικό (52), ενώ 10 τίτλοι τερμάτισαν με κέρδη μεγαλύτερα του 3%.

Καθίζηση τζίρου στην Αγορά Παραγώγων

Συνεδρίαση οριακής ανόδου στην Αγορά Παραγώγων, με τις συναλλαγές να παρουσιάζουν καθίζηση τόσο στο συμβόλαιο του δείκτη, όσο και στα Σ.Μ.Ε. επί μετοχών (2.089 συμβόλαια).

Στα 2.532 συμβόλαια του FTSE25 οι ανοιχτές θέσεις (από 2.627 στην αμέσως προηγούμενη συνεδρίαση) για τον πρώτο μήνα (Ιανουάριος).

Στα 8 συμβόλαια του ΔΤΡ οι ανοιχτές θέσεις (από 8 στην αμέσως επόμενη συνεδρίαση) για τον πρώτο μήνα (Μάρτιος).

Το συμβόλαιο του δείκτη υψηλής κεφαλαιοποίησης – μονάδα διαπραγμάτευσης: 1 μονάδα δείκτη Χ 2 ευρώ, χρηματικός διακανονισμός - (συνολικά 149, 129 για τον Ιανουάριο και 20 για τον Φεβρουάριο, τιμή κλεισίματος για τον πρώτο μήνα 2.136,5), κινήθηκε μεταξύ 2.134,75 και 2.141 μονάδων.

Το συμβόλαιο του ΔΤΡ – μονάδα διαπραγμάτευσης: 1 μονάδα δείκτη Χ 25 ευρώ, χρηματικός διακανονισμός – (συνολικά 0, 0 για τον Μάρτιο και 0 για τον Ιούνιο, τιμή κλεισίματος για τον πρώτο μήνα 579,5).

Ελάχιστος ο αξιοσημείωτος δανεισμός τίτλων (5.500 Τέρνα Ενεργειακή), ενώ συνεχίστηκαν οι συναλλαγές στα Σ.Μ.Ε. επί μετοχών με κυριότερες σε Alpha Bank (741), Εθνική (267), Τρ. Αττικής (360).

Οι μεγαλύτερες ανοιχτές θέσεις - συμβόλαια (Μέγεθος Συμβολαίου: 100 Μετοχές, Φυσική Παράδοση), για τον πρώτο μήνα (Μάρτιος), στα Σ.Μ.Ε. επί μετοχών σε: Alpha Bank 94.351, Πειραιώς 34.796, Εθνική 26.247, MIG 24.987, Cenergy 11.841, Eurobank 24.584, ΔΕΗ 15.480, Ελλάκτωρα 10.242.

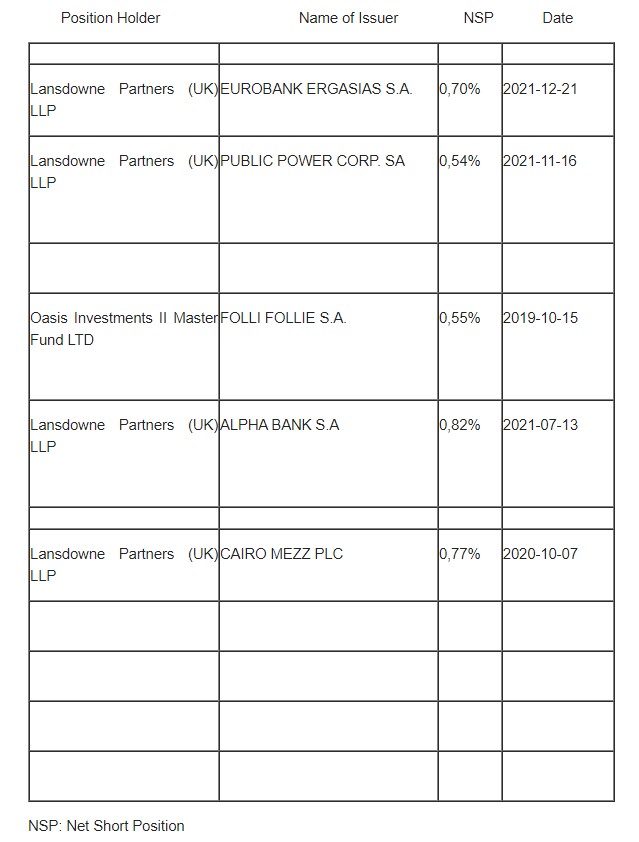

Οι σημαντικότερες καθαρές αρνητικές θέσεις που δημοσιοποιήθηκαν στην Επ. Κεφαλαιαγοράς και ξεπερνούν το 0,5% του συνόλου των μετοχών:

Οι περισσότερο δανεισμένοι τίτλοι, μόνο από OTC (*), καθώς το Χ.Α., στην συγκεντρωτική κατάσταση του ΗΔΤ, δεν δημοσιεύει τους δανεισμούς από την ΕΧΑΕ, είναι: Alpha Bank 60.091.514 τεμ., (από 60.091.514 τεμ. στην αμέσως προηγούμενη συνεδρίαση), ΔΕΗ 2.257.526 τεμ. (2.247.526), Eurobank 48.263.894 τεμ. (49.004.591), ΟΠΑΠ 1.337.602 τεμ. (1.337.602), Εθνική 7.550.002 τεμ. (7.559.810), Πειραιώς 9.408.371 τεμ. (9.408.371), ΟΤΕ 2.794.799 τεμ. (2.794.799), ΑΔΜΗΕ 1.982.815 τεμ. (1.982.815).

(*) Τα στοιχεία συναλλαγές δανεισμού τίτλων μέσω OTC δηλώνονται από τους Χειριστές ΣΑΤ και αφορούν τις ποσότητες που έχουν καταγραφεί στο ΣΑΤ, έως και τη προηγούμενη εργάσιμη ημέρα.