Προσπάθεια αντίδρασης στα ευρωπαϊκά, στον ρυθμό τους και το Χρηματιστήριο Αθηνών.

Λίγο ως πολύ αναμενόμενο το «άνοιγμα» και εξέλιξη της συνεδρίασης στη Φρανκφούρτη, με τον DAX

στις 15.935 (0,35%) μονάδες, με τη βοήθεια των futures στη Νέα Υόρκη. Πριν λίγο για τον S&P500

παρέπεμπαν από 0,27% υψηλότερα και τις 4.712 μονάδες.

Για την αγορά μας, η εστίασή μας γίνεται στον δείκτη απόδοσης του 10ετούς κρατικού ομολόγου, που ναι μεν παραμένει πάνω από το όριο του 1,3% αλλά με διορθωτική φορά. Σημαντική θεωρείται ενδεχόμενη, περαιτέρω, αποκλιμάκωση του yield, ενόσω βελτιώνεται και των αντίστοιχων του Νότου.

Κλάδος που τον αφορά περισσότερο η συμπεριφορά του δείκτη ο τραπεζικός, με ενθαρρυντική την επιφυλακτική, έστω, επάνοδο αγοραστών από τα χαμηλά των 580 μονάδων.

Ενδεχόμενη επαναφορά του ΔΤΡ προς τις 600 και σε δεύτερο χρόνο, υψηλότερα των 605-608 μονάδων, θα «έλυνε» περισσότερο τους αγοραστές.

Βήμα βήμα όμως, καθώς το κλίμα στην αγορά «τραυματίστηκε» πάλι το τελευταίο διάστημα.

Με «άνοιγμα» από τις 892,71, για τον ΓΔ με σταδιακά περισσότερες εντολές περί τις 3-4 μονάδες υψηλότερα, συνακόλουθα με τον FTSE25 στις 2.150 μονάδες.

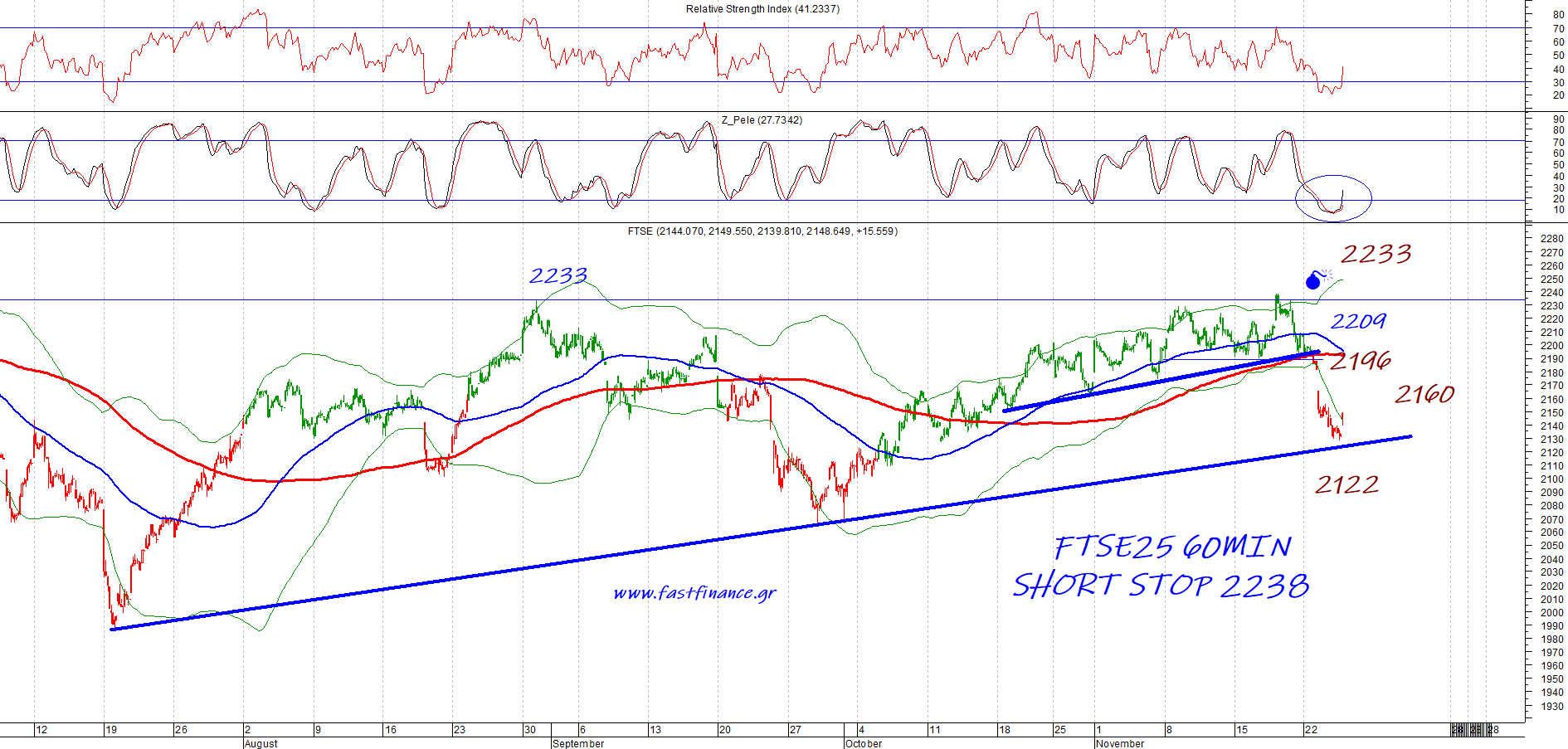

Σύμφωνα με τη διαγραμματική προσέγγιση...

Στις 2.120 είναι σημαντική στήριξη αλλά ο ΚΜΟ 200άρης είναι λίγο χαμηλότερα, στις 2.110 μονάδες.

Περιοχή που χρήζει προσοχής -κατ' αρχάς- για το κλείσιμο Νοεμβρίου και στη συνέχεια για το πρώτο 10ήμερο Δεκεμβρίου.

Καλή η εικόνα για την ευρύτερη αγορά, καθώς η σχέση ανοδικών/πτωτικών διαμορφωνόταν (*) στις 66/16 με μόλις 3 με απώλειες από τον δείκτη (ΔΕΗ, ΓΕΚ ΤΕΡΝΑ, Sarantis), αλλά σε τιμές που θα μπορούσαν να αναστραφούν στην περίπτωση που συντηρηθεί το ενθαρρυντικό κλίμα της αρχής.

Και με 4 από τις 20 του FTMidCap, με την Attica Bank στο 0,612 (-29,90%) και ΚΡΙ-ΚΡΙ, ΟΛΘ, Papoutsanis.

(*) στα 3,9 εκατ. η αξία συναλλαγών στις 11:15, με ΔΕΗ, ΟΛΠ, ΟΤΕ, ΟΠΑΠ, Alpha Bank στην πρώτη 5άδα. Με ένα πακέτο, για 25.000 μτχ. του ΟΛΠ στα 18,22 και ένα για 70.000 μτχ. της ΔΕΗ στα 9,725 ευρώ.