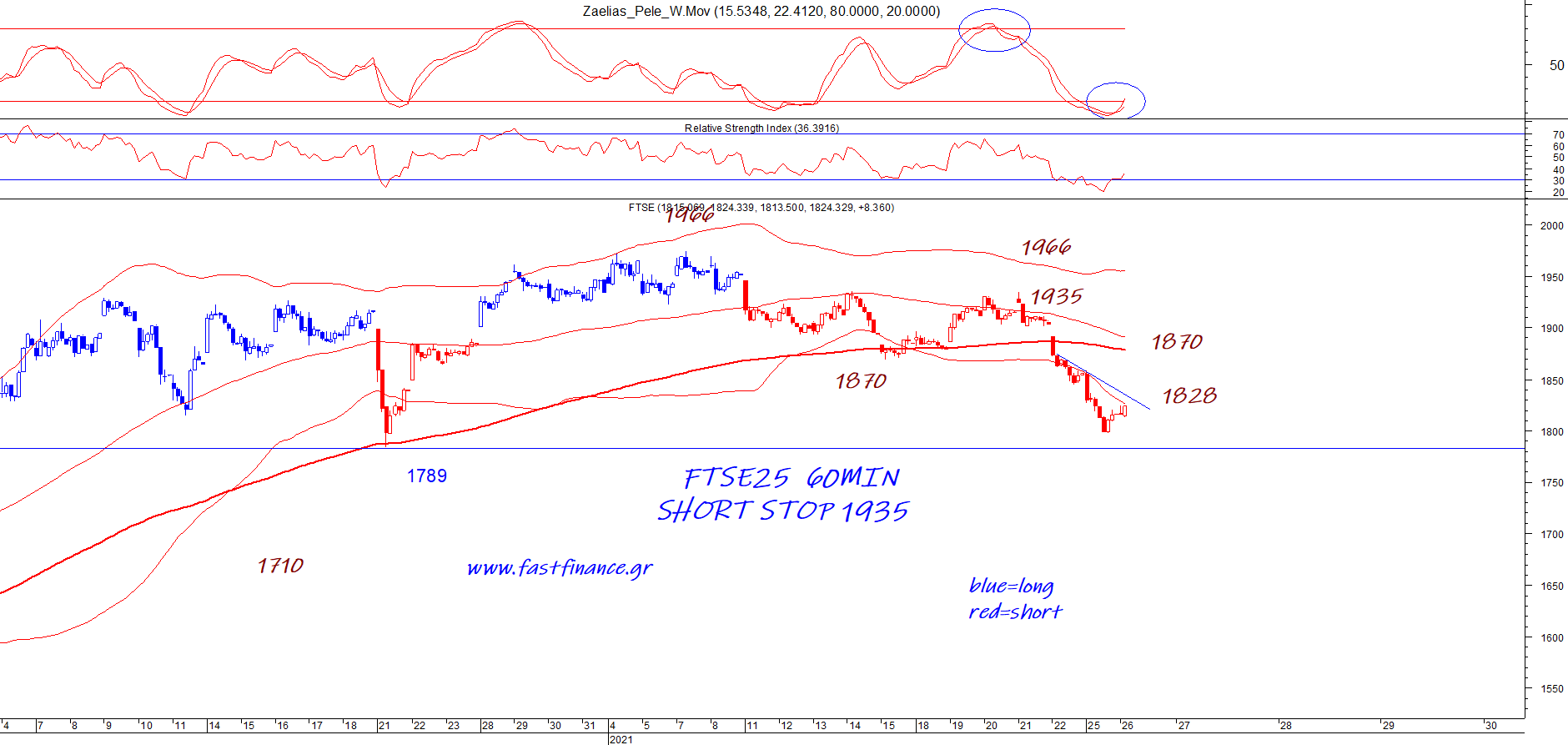

Ανοδικά τα ευρωπαϊκά, βελτιώνεται η εικόνα στα futures στη Wall Street και στο Χρηματιστήριο Αθηνών, οι long ενεργοποιούνται συστηματικότερα.

Επιτέλους, καιρός ήταν να βγουν αντιδράσεις και στο χρηματιστήριό μας, μετά από αρκετές συνεδριάσεις ταλαιπωρίας, εντεινόμενων ρευστοποιήσεων (κυρίως) σε τραπεζικές αλλά και «βαριά χαρτιά».

Υπέρ των long και η επιβεβαίωση της βούλησης της Αθήνας για νέα «έξοδο» στις αγορές. «Πράσινο φως» για την έκδοση 10ετούς ομολόγου, με στόχο την άντληση 2,5-3 δισ. ευρώ.

Νωθρό και μάλλον αποθαρρυντικό για τους long το ξεκίνημα και το πρώτο δίωρο με επιφυλακτικές κινήσεις από την πλευρά των αγοραστών, με συνέπεια το ελληνικό να μένει αρκετά πίσω από τα ευρωπαϊκά.

Εικόνα που άρχισε να αλλάζει -επί της ουσίας- σταδιακά μετά τις 13:15-13:30, οπότε και ενεργοποιήθηκαν εντολές αγοράς κυρίως σε blue chips, σε μετοχές-σηματωρούς για τα «ισχυρά χέρια».

Για να φτάσει, νωρίτερα, ο Γενικός Δείκτης στις 772,52, κερδίζοντας σχεδόν 10 μονάδες.

Με τα blue chips να υπεραποδίδουν έναντι των τραπεζικών, διαφοροποίηση που αποτυπώνεται και στο ταμπλό, με τον FTSE25 στις 1.835 (1,05%) έναντι του ΔΤΡ στις 462,51 (0,61%).

Εξαρχής ενθαρρυντικές οι ενδείξεις για τα «βαριά χαρτιά» σε σχέση με τα τραπεζικά, να προβληματίζουν (και) λόγω της «ουράς» πωλήσεων από το 2ήμερο Παρασκευής-Δευτέρας.

Ωστόσο, ήταν η ενεργοποίηση αγοραστών σε εισηγμένες με ειδικό βάρος, όπως ΟΤΕ, ΔΕΗ, Mytilineos, ΓΕΚ ΤΕΡΝΑ, Motor Oil, TITANc για να βελτιωθεί, εν μέρει, το κλίμα στην αγορά. Με αποτέλεσμα να ακολουθήσουν αγορές (και) σε μετοχές της δεύτερης ταχύτητας του FTSE25 αλλά και του FTMidCap, όπως και ενός ευρύτερου τμήματος της αγοράς.

Από τα blue chips, σημαντικό το «γύρισμα» για τη μετοχή του ΟΤΕ στα 12,54 (από τα 12,24), της ΔEΗ στα 7,07 (από τα 6,76) ενώ σημαντικά συνεισφέρουν Mytilineos (στα 12,30 από 11,99), Motor Oil (12,39 από 12,12) κ.α.