Φρένο στα διεθνή, όπισθεν στο Χρηματιστήριο Αθηνών. Στις 3.841,47 μονάδες ο S&P500, στις 13.873,97 ο DAX, με την Φρανκφούρτη να υποαποδίδει έναντι της Νέας Υόρκης. Απόρροια, πέραν όσων λίγο ως πολύ γνωστών κρατούν τις ευρωπαϊκές αγορές πίσω από αυτήν των ΗΠΑ, καταδεικνύεται -με αφορμή την πανδημία λόγω Covid-19- πως Βρυξέλλες, Βερολίνο αδυνατούν να διαχειριστούν αποτελεσματικά και το «εμβολιαστικό», ζήτημα σοβαρότατο με ουσιαστικές επιπτώσεις και σε οικονομικό επίπεδο (για να μην αναφερθούμε και στο «κοινωνικό»…)

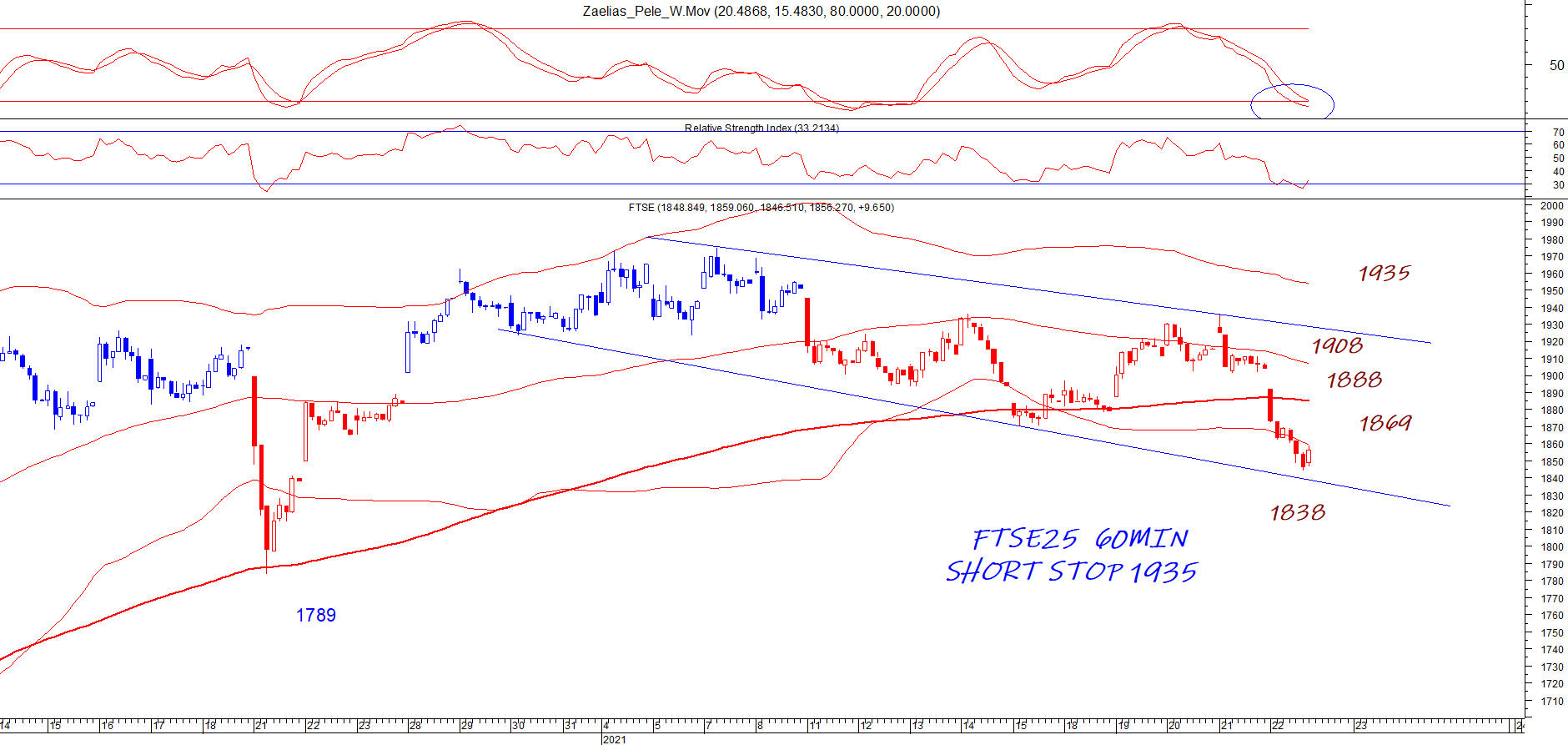

Στα καθ' ημάς, συνεχίστηκε η οπισθοχώρηση συνέπεια των σταθερών πωλήσεων από την πλευρά λίγων hedge funds και εγχώριων διαχειριστών. Στις 778,98 μονάδες ο ΓΔ, με απώλειες 1,11% σε διάστημα εβδομάδος και 3,71% από την αρχή του έτους. Στις 1.855,60 ο FTSE25, χαμηλότερα κατά 1,25% και 4,05% αντίστοιχα, ο δε ΔΤΡ στις 478,09 μονάδες καταγράφει μικρή άνοδο 1,40% στην εβδομάδα αλλά διορθώνει 7,88% από την πρώτη συνεδρίαση του 2021.

Στα 52 εκατ. ευρώ ο μέσος ημερήσιος τζίρος (περί τα 25 εκατ. λιγότερος σε σχέση με την αντίδραση προς τις 820 μονάδες). Και για δεύτερη συνεχόμενη εβδομάδα μειούμενη, κατά 12,33%, αποτυπώνοντας την «στάση» της πλειονότητας ενεργών παικτών, που πρωταγωνίστησαν στο διάστημα, αρχής Νοεμβρίου-τέλος Δεκεμβρίου.

Ωστόσο υπήρξαν και τρεις συνεδριάσεις, όπου κυρίως «ισχυρά χέρια» ενεργοποιήθηκαν με αγορές, κυρίως, σε blue chips και λιγότερο σε τραπεζικές. Ειδικότερα η συνεδρίαση της Τρίτης 19/1 είχε περισσότερα χαρακτηριστικά «αλλαγής θέσεων», παρά «διανομής» σε τοπικά υψηλά. Προσέγγιση, που εάν ευσταθεί δίνει στους long πλεονέκτημα για τη συνέχεια. Πιθανότατα από λίγο χαμηλότερα επίπεδα, με την ευρύτερη περιοχή των 750 μονάδων να θεωρείται σημείο αναφοράς, για τον Γενικό Δείκτη.

Ομως, συντρέχουν και αντικειμενικοί λόγοι για τον μετριασμό της συμμετοχής των funds, καθώς σε μία σειρά μέτωπα καταγράφεται είτε στασιμότητα, αναβλητικότητα είτε αναμονή. Σε ένα ευρύτατο κλαδικό φάσμα, από τις τράπεζες μέχρι την ενέργεια, τα μεγάλα έργα, τις αποκρατικοποιήσεις, τις κατασκευές/υποδομές.

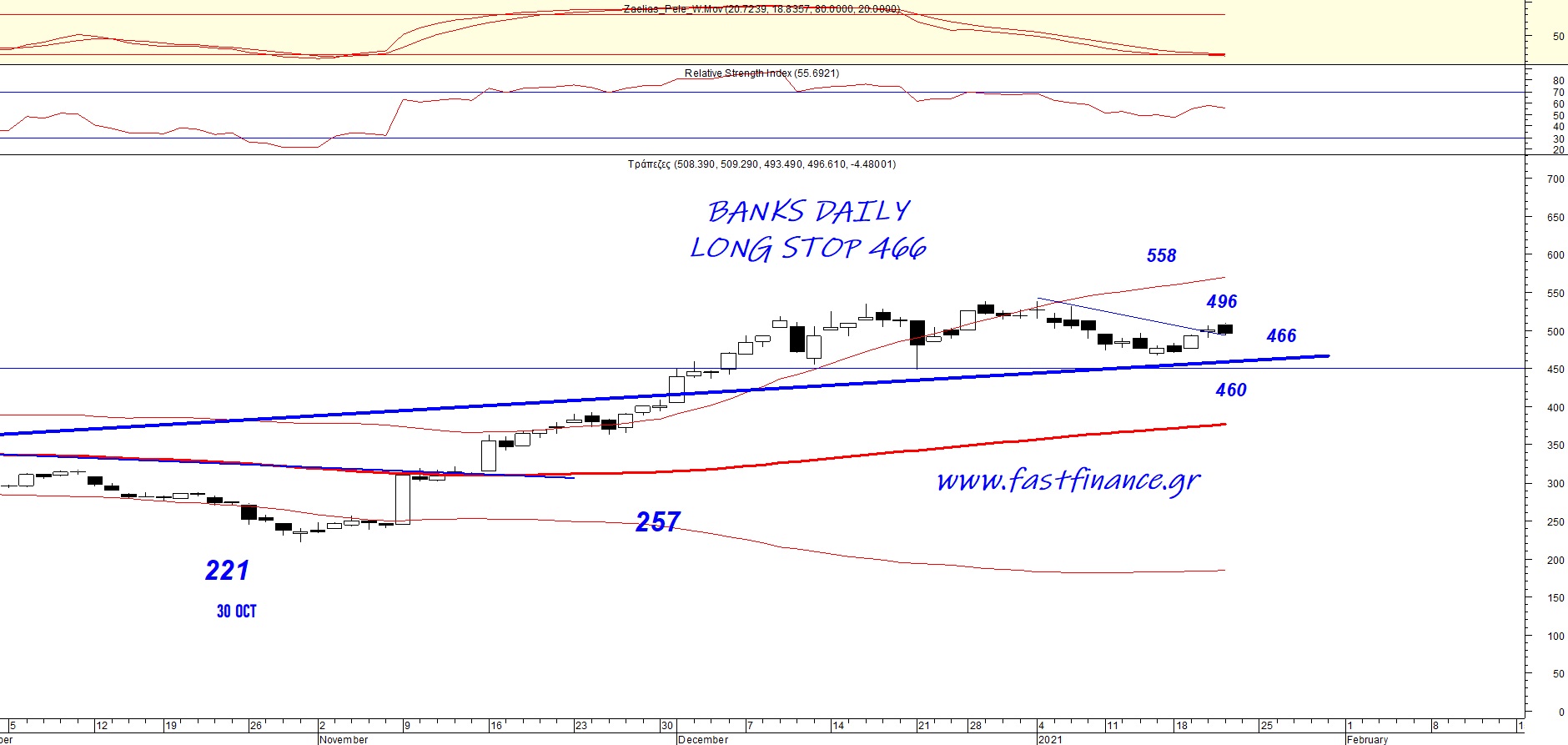

Η αγορά έχει «κολλήσει», γιατί έχουν «κολλήσει» από το project του Ελληνικού, την παραχώρηση της Εγνατίας και ΔΕΔΔΗΕ μέχρι τα «τραπεζικά», μεγάλα αλλά και μικρά έργα, προγράμματα. Συν το σταθερό πρόβλημα με τα NPLs (με την Fitch να προειδοποιεί και την ΤτΕ να επανέρχεται στο θέμα της AMC και της ανάγκης για άμεση λειτουργία μίας τέτοιας εταιρείας). Πτυχές του «τραπεζικού», το θέμα της ΑΜΚ της Πειραιώς, η αναμονή στην Alpha Bank (Galaxy), η εκκρεμότητα στην Εθνική (Ασφαλιστική), όπως και οι τιτλοποιήσεις.

Κλάδος-κλειδί ο τραπεζικός χρειάζεται ένα ισχυρό κίνητρο, για να επανεργοποιηθούν οι αγοραστές, μένει να φανεί εάν μέσα στην εβδομάδα θα ανακοινωθεί κάτι νεότερο σχετικά με την Εθνική Ασφαλιστική (θυμίζοντας πως η αναθεωρημένη -άτυπη- προθεσμία είναι έως το τέλος Ιανουαρίου). Για να δούμε. Στα 2,069 ευρώ η μετοχή της Εθνικής, με αντίδραση 7,01% σε διάστημα εβδομάδος αλλά με απώλειες 8,49% από την αρχή του έτους, μετά το "άδειασμα" - με 4,65% την Παρασκευή.

Στα 0,585 η Eurobank, με θετικό πρόσημο τόσο σε εβδομάδα (1,56%) όσο από αρχή έτους (1,11%). Στα 0,831 η Alpha Bank, με διόρθωση 1,77% και 12,91% στα αντίστοιχα διαστήματα εμφανίζει την δεύτερη χειρότερη εικόνα μετά την Πειραιώς, που στα 1,017 μετρά απώλειες 21,77% από 4 Ιανουαρίου.

Κλειδί όμως, για τη μεγάλη κεφαλαιοποίηση και η μερική αλλαγή στάσης των funds (και των διαχειριστών Α/Κ) σε μετοχές-σηματωρούς. Ενδεικτικό, το ότι στο διάστημα 4-22/1 από τα 21 "χαρτιά" του δείκτη, με θετικό πρόσημο είναι μόνον ΤΙΤΑΝ (7,42%), ΕΛΠΕ ( 3,70%), Motor Oil (4,75%), Mytilineos (3,11%) και Τέρνα Ενεργειακή (6,06%).

Στον αντίποδα, διορθώνουν λ.χ Aegean (8,74%), ΔΕΗ (5,38%), ΕΛΛΑΚΤΩΡ (11,65%), Lamda Development (6,76%), ΟΠΑΠ (4,11%), ΟΤΕ (4,25%) για διαφορετικούς λόγους το καθένα, αποτυπώνοντας ωστόσο τον προβληματισμό που υπάρχει λ.χ στις περιπτώσεις των Aegean, ΕΛΛΑΚΤΩΡ, Lamda Development.

Ως προς τις τελευταίες πέντε συνεδριάσεις που απομένουν για την ολοκλήρωση του Ιανουαρίου, η αμφίσημη ετυμηγορία του οίκου Fitch δεν μπορεί να λειτουργήσει ως αφορμή για τους long. Ομως, πρέπει να συνεκτιμηθεί το ότι η "βουτιά" της Πέμπτης-Παρασκευής (ειδικά της 22/1, με το μείον 3,73%) ήταν αποτέλεσμα της εκτίμησης (πληροφόρησης; ) funds για την απόφαση του οίκου αξιολόγησης. Προς ενίσχυση αυτής της προσέγγισης θα παραπέμψω στην ευστοχότατη εκτίμηση του "Στρατηγικού Αναλυτή" από το πρωϊ της Παρασκευής. Τα funds γνώριζαν ή προεξοφλούσαν την βαθμολόγηση του Fitch, που θα ακολουθούσε. Συνεπώς, θεωρώ, πως στην «βουτιά» έχει προεξοφληθεί/ενσωματωθεί ικανό ποσοστό υποτίμησης, μένει να φανεί σε πιο βαθμό. Για αυτό τα 470 είναι στήριξη, σημείο δοκιμασίας που από την αρχή της αυριανής συνεδρίασης θα φανεί εάν αντέχει ή όχι.

Διαγραμματικά για τον ΔΤΡ οι 466 μονάδες είναι ένα σημαντικό stop για long θέσεις που αποκτήθηκαν από τα επίπεδα των 520 μονάδων.

Αμεση αντίδραση/επαναφορά απαιτείται και για τον FTSE-25, που σημαίνει ότι σε συγκεκριμένα blue chips θα πρέπει να λειτουργήσουν αγοραστές, μέχρι και την συνεδρίαση της Παρασκευής. Για τον δείκτη, οι 1.840 μονάδες είναι η κοντινότερη στήριξη, που σε ενδεχόμενη απώλεια της θα έθετε σε δοκιμασία την ευρύτερη περιοχή των 1.800 μονάδων.

Πιθανά σημεία (επαν)εισόδου αναζητώνται σε μετοχές των ΟΤΕ, ΟΠΑΠ, ΔΕΗ αλλά και Jumbo, Viohalco, Lamda Development κ.α που μόνο σε αυτή την περίπτωση θα μπορούσαμε να δούμε τον δείκτη να αντιδρά προς τις 1.898 μονάδες που είναι η πιο κοντινή αντίσταση. Ενδεχόμενη υπέρβαση των 1.930 σηματοδοτεί σε αλλαγή short θέσεων σε long.

Πλήρης η εβδομάδα, τόσο εκτός όσο εντός. Στις ΗΠΑ, πυκνώνει η ανακοίνωση οικονομικών μεγεθών με τις Apple, E- Bay, General Electric (την Τρίτη), Microsoft, Tesla (Τετάρτη) κ.ο.κ με την πληροφορική στο επίκεντρο.

Στα δικά μας, πέραν των διερευνητικών με την Τουρκία, που εύλογα θα είναι στο επίκεντρο, στα χρηματιστηριακά η προσοχή στρέφεται στην εισαγωγή (καιρός ήταν) και μίας εταιρείας στο ΧΑΑ (της Interlife την Τρίτη) και βεβαίως στην έκτακτη γενική συνέλευση της ΕΛΛΑΚΤΩΡ (Τετάρτη) με όσα θα σηματοδοτηθούν για τον όμιλο αλλά και τον κλάδο.