Συνεδρίαση - αδελφή της πλήξης, η δεύτερη της χρηματιστηριακής εβδομάδας και του μήνα, με τον τζίρο να είναι σχετικά βελτιωμένος σε σχέση με χθες, αλλά να παραμένει σε απόλυτα απελπιστικά επίπεδα.

Το Ελληνικό Χρηματιστήριο, δείχνει να επιστρέφει στο "κλουβί" της συναλλακτικής απαξίωσης και βέβαια με την συναλλακτική καχεξία να επιστρέφει δριμύτερη, ούτε ασφαλή συμπεράσματα μπορούν να εξαχθούν, όσον αφορά την βραχυπρόθεσμη τάση (αρκούν ελάχιστες εντολές σχετικού "ειδικού βάρους", προκειμένου να κινηθούν οι βασικοί δείκτες προς την μία, ή την άλλη κατεύθυνση), αλλά ούτε οι προσδοκίες για κάτι σημαντικά καλύτερο μπορούν να "επιβιώσουν".

Σε αυτή την περίπτωση το Χ.Α. θα συνεχίσει να "κυνηγάει την ουρά του" και όλοι θα περιμένουν τις εξελίξεις από το μέτωπο της αξιολόγησης, χωρίς κανείς να είναι σε θέση να προβλέψει, πως αυτή θα έχει σύντομο και αίσιο τέλος.

Σε κάθε περίπτωση, όσο αργεί η κατάθεση των Νομοσχεδίων για Ασφαλιστικό και Φορολογικό, όλο και νέοι "joker" θα μπαίνουν στο τραπέζι των συζητήσεων από τους Δανειστές και σε αυτή την περίπτωση, η επίδραση των Ξένων Αγορών θα παραμένει κυρίαρχη στο Ελληνικό Χρηματιστήριο.

Ξένες Αγορές, οι οποίες με σημαντική χρονοκαθυστέρηση ανησύχησαν για το χθεσινό -6% του US Oil (σήμερα και την ώρα που γράφονται αυτές οι γραμμές, προστίθεται ένα επιπλέον -4,36%, με τις απώλειες να ακολουθούν ένα ανοδικό σερί τεσσάρων συνεδριάσεων με συνολικά κέρδη 10,8%, περίπου, εν μέσω εκτιμήσεων ότι ο ΟΠΕΚ θα συνεργαστεί με τη Ρωσία για να αντιμετωπίσει την κατακρήμνιση των τιμών) και βέβαια στην νέα "νότια" κίνηση, ακολούθησε και το Χ.Α.

Με αυτά τα δεδομένα και τα Διεθνή Χρηματιστήρια να παραμένουν ο υπ΄ αριθμόν ένας αστάθμητος παράγων, πάρα πολλά για την βραχυπρόθεσμη τάση θα εξαρτηθούν από την διάσπαση των δύο πρόσφατων άκρων στις 519 και 560 μονάδες. Σε μία τέτοια περίπτωση, η συνεχιζόμενη συσσώρευση θα δώσει την θέση της σε κίνηση σημαντικής εκτόνωσης, με ότι αυτό μπορεί να συνεπάγεται.

Κατά τα άλλα και όσον αφορά την σημερινή συνεδρίαση, τα λίγα ενεργά χαρτοφυλάκια είχαν επικεντρωμένη την προσοχή τους στο να μην διασπαστούν καθοδικά οι 547 μονάδες, καθώς κάτι τέτοιο θα έδινε σήμα ρευστοποιήσεων στους "γρήγορους" και ήταν εξαιρετικά αμφίβολο, το αν και η ελάχιστη αύξηση της προσφοράς θα μπορούσε να απορροφηθεί από τους λίγους και αδύναμους αγοραστές.

Σε κάθε περίπτωση και σύμφωνα με τα βραχυπρόθεσμα διαγράμματα, καθοδική διάσπαση των 547 μονάδων θα ανοίξει τον δρόμο για κίνηση - επιστροφή του Γενικού Δείκτη προς τις 530 και 519 μονάδες, ενώ στην περίπτωση του FTSE25 (-0,98%), κλεισίματα χαμηλότερα των 150 μονάδων θα δώσουν "καύσιμα" υποχώρησης προς τις 140 μονάδες.

Από την άλλη και σύμφωνα με τα ημερήσια διαγράμματα, στην περίπτωση του δείκτη υψηλής κεφαλαιοποίησης οι 157 μονάδες είναι κοντινή αντίσταση που διάσπαση μπορεί να δώσει συνέχιση στο 160, ή το 162 επίπεδο, ενώ στήριξη έχουμε στο 152 με το "stop" στο "long" να παραμένει στο 149. Ο Γενικός Δείκτης έχει ήδη τεστάρει το παλαιό χαμηλό στις 558 μονάδες, χωρίς να έχει καταφέρει να το σπάσει ενώ στον FTSE25 το αντίστοιχο επίπεδο είναι στις 163 μονάδες.

Όσον αφορά τα επιμέρους, ασφαλώς και το -1,73% του Τραπεζικού δείκτη δεν αφήνει μεγάλα περιθώρια αμφιβολιών για τους αρνητικούς πρωταγωνιστές ημέρας, με το σύνολο των Τραπεζικών τίτλων να ολοκληρώνουν την συνεδρίαση με αρνητικό πρόσημο (η Πειραιώς διεσώθη αμετάβλητη και στο υψηλό ημέρας, μέσω των τελικών δημοπρασιών), ενώ ίσως αξίζει αναφοράς ότι Εθνική (-0,40%), Πειραιώς (0%) και Κύπρου (-1,45%) δεν ήλθαν σε επαφή με το θετικό πρόσημο, καθ΄ όλη την διάρκεια της συνεδρίασης.

Το ημερήσιο διάγραμμα της Τράπεζας Πειραιώς

Αίσθηση προκάλεσε και το -5,03% για την Motor Oil (κινήθηκε μόνιμα με αρνητικό πρόσημο), που ήλθε σαν συνέχεια του χθεσινού +4,34% και μετά από επτά ανοδικές συνεδριάσεις (μέχρι χθες) στις τελευταίες οκτώ. Αξίζει να σημειωθεί ότι σήμερα και μέσω των τελικών δημοπρασιών, ο τίτλος ολοκλήρωσε την συνεδρίαση στο χαμηλό ημέρας.

Δεν μπορεί να μην αναφερθεί, η σημερινή καλή εικόνα για ΕΧΑΕ (+2,01%) και Jumbo (0%), βοήθειες έδωσαν οι ΕΥΔΑΠ (+1,55%), Ελλάκτωρ (+0,81%) και Μέτκα (+0,14%), όμως η μεγάλη έκπληξη ήλθε από τον τίτλο της ΔΕΗ, ο οποίος ενδοσυνεδριακά βρέθηκε να υποχωρεί μέχρι τα 3,34 ευρώ (-4,30%), όμως έστω και καθυστερημένα, κάποιοι αγοραστές διέκριναν "αγοραστική ευκαιρία" και έσπευσαν να τοποθετηθούν με μαζικότερες κινήσεις, μετά τις 16.13. Το αποτέλεσμα ήταν ο τίτλος να αναρριχηθεί μέχρι τα 3,66 ευρώ (+4,87%) και έχοντας και την "συμπαράσταση των τελικών δημοπρασιών, να ολοκληρώσει την συνεδρίαση στα 3,65 ευρώ, με ημερήσια κέρδη 4,58% (βλ. διάγραμμα).

Το ημερήσιο διάγραμμα της ΔΕΗ

Επιστρέφοντας σε ΕΧΑΕ και Jumbo, αξίζει να σημειωθεί ότι στην περίπτωση του τίτλου των Ελληνικών Χρηματιστηρίων και με βάση τα ημερήσια διαγράμματα, η ανοδική διαφυγή υψηλότερα των 4,66 ευρώ θα δώσει αγοραστικό σήμα.

"Άλλα κόλπα" στην μετοχή της Jumbo, η οποία απέσπασε το 28,5% της συνολικής μικτής αξίας συναλλαγών, καθώς άλλαξαν χέρια 970000 τεμ. στα 9,70 ευρώ (όχι "πακέτο").

Το ημερήσιο διάγραμμα της Jumbo

Ο τίτλος αναρριχήθηκε μέχρι τα 9,88 ευρώ (+1,86%), όμως "προδόθηκε" από τις τελικές δημοπρασίες και έκλεισε αμετάβλητος (βλ. διάγραμμα). Αν η μετοχή επιστρέψει με κλείσιμο υψηλότερα των 10,00 ευρώ, μπορεί να ελπίζει σε κίνηση προς τα 10,50 ευρώ. Τα 9,55 ευρώ κοντινή στήριξη και τα 9,51 ευρώ το "stop" στο "long".

Παρά την επιφυλακτική εικόνα σε Χ.Α. και Χ.Π.Α., νεότερη υποχώρηση παρουσίασαν οι αποδόσεις για τα Ελληνικά Κρατικά ομόλογα: 2ετες 11,73%, 5ετες 11,45% και 10ετες 9,45%.

Απόλυτα επιφυλακτικοί παραμένουν οι εγχώριοι αναλυτές, επαναλαμβάνοντας ότι Διεθνείς Αγορές και ειδήσεις - διαρροές που θα βγαίνουν από τα όσα συζητούν η Κυβέρνηση και οι Εκπρόσωποι των Δανειστών θα συνεχίσουν να δίνουν κατεύθυνση στην Εγχώρια Αγορά, που προς το παρόν δείχνει αξιοπρόσεκτες αμυντικές διαθέσεις, έστω και με "rotation" στους ημερήσιους, θετικούς, πρωταγωνιστές.

Από την άλλη, δεν υπάρχει αμφιβολία πως το Τραπεζικό ταμπλώ είναι ο "αδύναμος κρίκος" της Εγχώριας Αγοράς, με το σύνολο των Τραπεζικών μετοχών να παραμένουν σημαντικά χαμηλότερα από τις τιμές των πρόσφατων Α.Μ.Κ.

Μάλιστα και σύμφωνα με την απαισιόδοξη σχολή σκέψης, τυχόν τοποθετήσεις στο Τραπεζικό ταμπλώ, απαιτούν σφιχτά "stop loss" και "κινήσεις μπαλέτου", από τα χαρτοφυλάκια που κινούνται σε απόλυτα βραχυπρόθεσμο ορίζοντα, καθώς "το φθηνότερο παραμένει εχθρός του φθηνού".

Τι σχολιάζουν οι αναλυτές της αγοράς

"Μετά την απόλυτη αναίρεση του παραδοσιακού 'January effect', τόσο στις Διεθνείς Αγορές όσο και στο Ελληνικό Χρηματιστήριο, υπό την επήρεια της απειλής συνθηκών αποπληθωρισμού για την Παγκόσμια Οικονομία, ο Φεβρουάριος εισάγει το σκεπτικισμό στην επενδυτική φυσιογνωμία των Αγορών" επισημαίνει ο Δημήτρης Τζάνας.

Αυτό είναι το αποτέλεσμα τόσο των εξελίξεων στο εσωτερικό μέτωπο, όσο και των διεθνών δεδομένων, οδηγώντας το Ελληνικό χρηματιστήριο σε συναλλακτική απραξία και κίνηση του Γενικού Δείκτη σε μικρό σχετικά εύρος γύρω από τις 550 μονάδες.

Ειδικότερα, στο εσωτερικό μέτωπο η έναρξη των διαπραγματεύσεων της Ελληνικής Κυβέρνησης με τους Δανειστές της εγείρει ένα κεντρικό ερώτημα: πόσος χρόνος θα απαιτηθεί ώστε να κλείσει η αξιολόγηση. Επί του παρόντος, δεν υπάρχει ασφαλής απάντηση καθώς το διάστημα κυμαίνεται ανάμεσα στο αισιόδοξο σενάριο των 4 εβδομάδων, που συνιστά την Ελληνική στόχευση και των 8-10 εβδομάδων που πιθανολογούν οι Δανειστές.

Είναι πάντως σαφές ότι η όξυνση του Προσφυγικού συνιστά πρόσθετο λόγο για καθυστέρηση στις διαπραγματεύσεις. Αναπόφευκτα, το Ελληνικό Χρηματιστήριο βιώνει συνθήκες ομηρείας, οδηγούμενο σε συναλλακτική απομείωση, καθώς θα ήταν τουλάχιστον παρακινδυνευμένο να προεξοφληθεί στην παρούσα φάση, ακόμη και η χρονική στιγμή εισαγωγής των Νομοσχεδίων για το Ασφαλιστικό και το Φορολογικό, για ψήφιση στο Κοινοβούλιο.

Από την άλλη πλευρά, ιδιαίτερου ενδιαφέροντος είναι και οι εξελίξεις στο εξωτερικό περιβάλλον. Η κίνηση της Κεντρικής Τράπεζας της Ιαπωνίας για συνέχιση της πολιτικής ποσοτικής χαλάρωσης με αρνητικά επιτόκια, επιδιώκοντας την καταπολέμηση του αποπληθωρισμού, είχε διττό αποτέλεσμα: πρώτον, ευφορία, έστω και πρόσκαιρα, στις Αγορές ενόψει του προγράμματος αγορών τίτλων. Δεύτερον, την προοπτική ανασχεδιασμού του προγραμματισμού ανοδικής κίνησης των παρεμβατικών επιτοκίων από την Αμερικανική Κεντρική Τράπεζα που είναι πιθανό πλέον να μην υλοποιηθεί εντός του 2016.

Το ενδεχόμενο αυτό ισχυροποιείται και από την 6η συνεχόμενη υποχώρηση του δείκτη (PMI) κατά τον Ιανουάριο που απεικονίζει έμμεσα τη βιομηχανική δραστηριότητα στην Κίνα, πιστοποιώντας ότι η επιβράδυνση της οικονομικής μεγέθυνσης συνιστά τη νέα πραγματικότητα για τον Ασιατικό Γίγαντα.

Ενόψει των παραπάνω, η μέσω των Δεικτοβαρών μετοχών μόχλευση του Γενικού Δείκτη σε ελεγχόμενη ζώνη, θα αποτελέσει το πιθανότερο σενάριο των επόμενων ημερών, στο βαθμό που εξελίξεις με αισιόδοξο, ή απαισιόδοξο, περιεχόμενο δεν λάβουν χώρα.

"Καλούμαστε επομένως να οπλιστούμε με υπομονή, ενόψει των εξελίξεων στο εσωτερικό μέτωπο, προσβλέποντας ότι θα έχουν και μεταρρυθμιστικό περιεχόμενο, όπως άλλωστε ζήτησε και η ομάδα των Ξένων Επενδυτών που τις προηγούμενες ημέρες συναντήθηκε με τον Έλληνα Πρωθυπουργό" τονίζει ο Δ/ντης Επενδύσεων της Κύκλος ΑΧΕΠΕΥ.

Οι διεθνείς οικονομικές εξελίξεις

Μικτά πρόσημα επικράτησαν κατά την δεύτερη συνεδρίαση της εβδομάδας στις μεγάλες Ασιατικές Αγορές, με τα μεγαλύτερα κέρδη για Shanghai Composite (+2,26%) και τις μεγαλύτερες απώλειες για τον δείκτη Senxex 30 (-1,15%).

Βαρύ το κλίμα στην Ευρώπη, ενώ σημαντικά χαμηλότερα ξεκίνησε και η συνεδρίαση στο NYSE. Αξιοπρόσεκτων απωλειών συνέχεια για το US Oil, πέριξ του προηγούμενου κλεισίματος κινείται ο Χρυσός, μικρά κέρδη για το Ευρώ.

Ξεκινώντας εξ Ανατολών, σε νέα "ένεση" ρευστότητας, στο Κινεζικό Χρηματοπιστωτικό Σύστημα, προχώρησε η Κεντρική Τράπεζα της Κίνας, ύψους 100 δισ γουάν ($15,2 δισ) μέσω βραχυπρόθεσμων δανείων, σε μια κίνηση που στόχο έχει να αποτρέψει το ενδεχόμενο "παγώματος" της ρευστότητας εν όψει του εορτασμού του νέου έτους, που ξεκινά στις 7 Φεβρουαρίου.

Αμετάβλητα διατήρησε τα επιτόκια η Κεντρική Τράπεζα της Αυστραλίας, στο ιστορικό χαμηλό του 2%, αλλά άφησε ανοιχτό το ενδεχόμενο νέας μείωσης, εάν η Οικονομία επηρεαστεί από τις αναταράξεις στις Αγορές Παγκοσμίως. Η απόφαση αναμενόταν ευρέως από τους οικονομολόγους.

Ερχόμενοι στην Ευρώπη, στο 10,4% υποχώρησε η ανεργία στην Ευρωζώνη τον Δεκέμβριο του 2015, από 10,5% τον προηγούμενο μήνα, σύμφωνα με τα στοιχεία που δημοσιοποίησε η Eurostat. Στην Ευρωπαϊκή Ένωση των "28", η ανεργία παρέμεινε αμετάβλητη στο 9%.

Πτώση μεγαλύτερη του αναμενόμενου κατέγραψαν τον Δεκέμβριο οι τιμές παραγωγού στην Ευρωζώνη. Ο Δείκτης Τιμών Παραγωγού μειώθηκε κατά 0,8% τον Δεκέμβριο, σε μηνιαία βάση και κατά 3% σε ετήσια βάση, σύμφωνα με τα στοιχεία που δημοσιοποίησε η Eurostat, έναντι πτώσης 0,6% και 2,8% αντίστοιχα που προέβλεπαν οι αναλυτές.

Στα επιμέρους, η αξιολόγηση της πιστοληπτικής ικανότητας της Shell υποβαθμίστηκε στο χαμηλότερο επίπεδο από τότε που η S&P ξεκίνησε την κάλυψη. Πιο συγκεκριμένα, η μακροπρόθεσμη αξιολόγηση της τρίτης μεγαλύτερης Πετρελαϊκής στον Κόσμο υποβαθμίστηκε στο "A+" από "AA-" προηγουμένως και τοποθετήθηκε σε καθεστώς παρακολούθησης για περαιτέρω υποβάθμιση. Εν τω μεταξύ, η S&P έθεσε αρνητικό outlook στις αξιολογήσεις των BP, Eni, Repsol, Statoil και Total.

H κίνηση του οίκου αξιολόγησης έγινε μετά τη μείωση των προβλέψεων για την τιμή του πετρελαίου το 2016, κατά $15 το βαρέλι, στα $40. Σύμφωνα με την S&P, η πτώση της τιμής του πετρελαίου κατά 52% το 2015, δεν μπορεί να καλυφθεί από τις μειώσεις κόστους και δαπανών των περισσότερων εταιρειών.

Επιστροφή στο ΧΑ

Η Κυβέρνηση θα ολοκληρώσει με επιτυχία την πρώτη αξιολόγηση έως τα τέλη Απριλίου, σύμφωνα με το βασικό σενάριο που υιοθετεί η Euroxx στο "Greek Equity Strategy". Η ΑΧΕ εμφανίζεται και σχετικά "αισιόδοξη" για την πορεία της Οικονομίας, εκτιμώντας ανάκαμψη στο δεύτερο εξάμηνο του τρέχοντος έτους. Προβλέπει ότι οι Ελληνικές μετοχές θα ανακάμψουν από τα τρέχοντα χαμηλά, μετά την ολοκλήρωση της πρώτης αξιολόγησης, όταν και θα έχουν αποκρυσταλλωθεί τα μέτρα ανακούφισης του Ελληνικού χρέους και υπό την προϋπόθεση ότι η Χώρα δεν θα παρεκκλίνει από τις μεταρρυθμίσεις. Για το πρώτο εξάμηνο εκτιμά σημαντική μεταβλητότητα στο Χρηματιστήριο.

Εν τω μεταξύ, η Εθνική ανακοίνωσε την οριστική συμφωνία για την πώληση του 100% της συμμετοχής της στα 11 Κεφάλαια Επιχειρηματικών Συμμετοχών που κατέχει άμεσα ή έμμεσα και τα οποία διαχειρίζεται η NBGI Private Equity Limited σε κεφάλαια επενδυτικών συμμετοχών τα οποία διαχειρίζεται η Deutsche Bank Private Equity και η Goldman Sachs Asset Management.

Ο Γενικός Δείκτης, κινήθηκε μόνιμα με αρνητικό πρόσημο υποχωρώντας μέχρι τις 548,55 μονάδες (-1,55%). Στις 17.00 βρέθηκε στις 552,42 (-0,85) και μέσω των τελικών δημοπρασιών έκλεισε στις 552,5 μονάδες με απώλειες 0,84%.

Ο τζίρος αυξήθηκε στα 46,5 εκατ. από τα οποία τα 4,5 εκατ. αφορούσαν προσυμφωνημένες συναλλαγές (ΑΡΑΙΓ, ΟΤΕ, ΠΛΑΘ, ΕΥΡΩΒ).

Από τις μετοχές του FTSE25, δεν είχαν επαφή με το θετικό πρόσημο οι Εθνική, Πειραιώς, Αεροπορία Αιγαίου, Ελ. Πετρέλαια, ΟΛΠ, ΟΠΑΠ, Motor Oil, Folli Follie Group.

Μέσω των τελικών δημοπρασιών, στο υψηλό ημέρας έκλεισαν οι Εθνική, Πειραιώς και Τιτάν και στο χαμηλό ημέρας οι Alpha Bank, Grivalia, Motor Oil, Folli Follie Group και Αεροπορία Αιγαίου.

Καλύτερη της ενδοσυνεδριακής, όπου οι πτωτικές μετοχές ήταν υπερδιπλάσιες των ανοδικών, η τελική εικόνα με 37 ανοδικές, έναντι 54 πτωτικών, ενώ για 14 τίτλους οι ημερήσιες απώλειες ξεπέρασαν το 4%.

Υπενθυμίζεται ότι από σήμερα οι μετοχές της εταιρείας "ΣΙΔΜΑ" ήταν διαπραγματεύσιμες στο Χ.Α. χωρίς το δικαίωμα συμμετοχής στην Α.Μ.Κ. λόγω συγχώνευσης με απορρόφηση της εταιρείας "ΠΑΝΕΛΚΟ Α.Ε.", με έκδοση 186.667 νέων μετοχών και με βάση τις εξής σχέσεις ανταλλαγής: i) κάθε μέτοχος της απορροφώσας ανταλλάσσει κάθε 1 παλαιά μετοχή που κατέχει με 1,0076187 νέα μετοχή και ii) κάθε μέτοχος της απορροφώμενης εταιρίας "ΠΑΝΕΛΚΟ" ανταλλάσσει κάθε 5,47 μετοχές που κατέχει με 1 νέα μετοχή της "ΣΙΔΜΑ". Προσαρμοσμένη τιμή εκκίνησης : € 0,139.

Επίσης από σήμερα οι μετοχές της εταιρείας "NEXANS" ήταν διαπραγματεύσιμες στο Χ.Α. χωρίς το δικαίωμα συμμετοχής στην Α.Μ.Κ. με καταβολή μετρητών, με έκδοση 16.864.375 νέων μετοχών, σε τιμή διάθεσης μετοχής € 1,25. Η περίοδος άσκησης του δικαιώματος προτίμησης ορίζεται από 05/02/2016 έως και 19/02/2016 και η περίοδος διαπραγμάτευσης του δικαιώματος στο Χρηματιστήριο Αθηνών ορίζεται από 05/02/2016 έως και 16/02/2016. Τιμή εκκίνησης: € 0,993.

----ΧΠΑ

Καθαρά πτωτική συνεδρίαση, η δεύτερη της εβδομάδας και στην Αγορά Παραγώγων, με κατακόρυφη μείωση των συναλλαγών τόσο στα συμβόλαια του δείκτη, όσο και στα Σ.Μ.Ε. επί μετοχών (21.766 συμβόλαια).

Στα 13.198 συμβόλαια του δείκτη, μειώθηκαν οι ανοιχτές θέσεις για τον πρώτο μήνα (Φεβρουάριος).

Τα συμβόλαιο του δείκτη υψηλής κεφαλαιοποίησης (συνολικά 1.954, 1.516 για τον Φεβρουάριο και 438 για τον Μάρτιο - τιμή εκκαθάρισης για τον πρώτο μήνα, 153,5) κινήθηκε μεταξύ 152,25 και 155 μονάδων και έκλεισε στην θεωρητική του τιμή, σύμφωνα με την τιμή εκκαθάρισης.

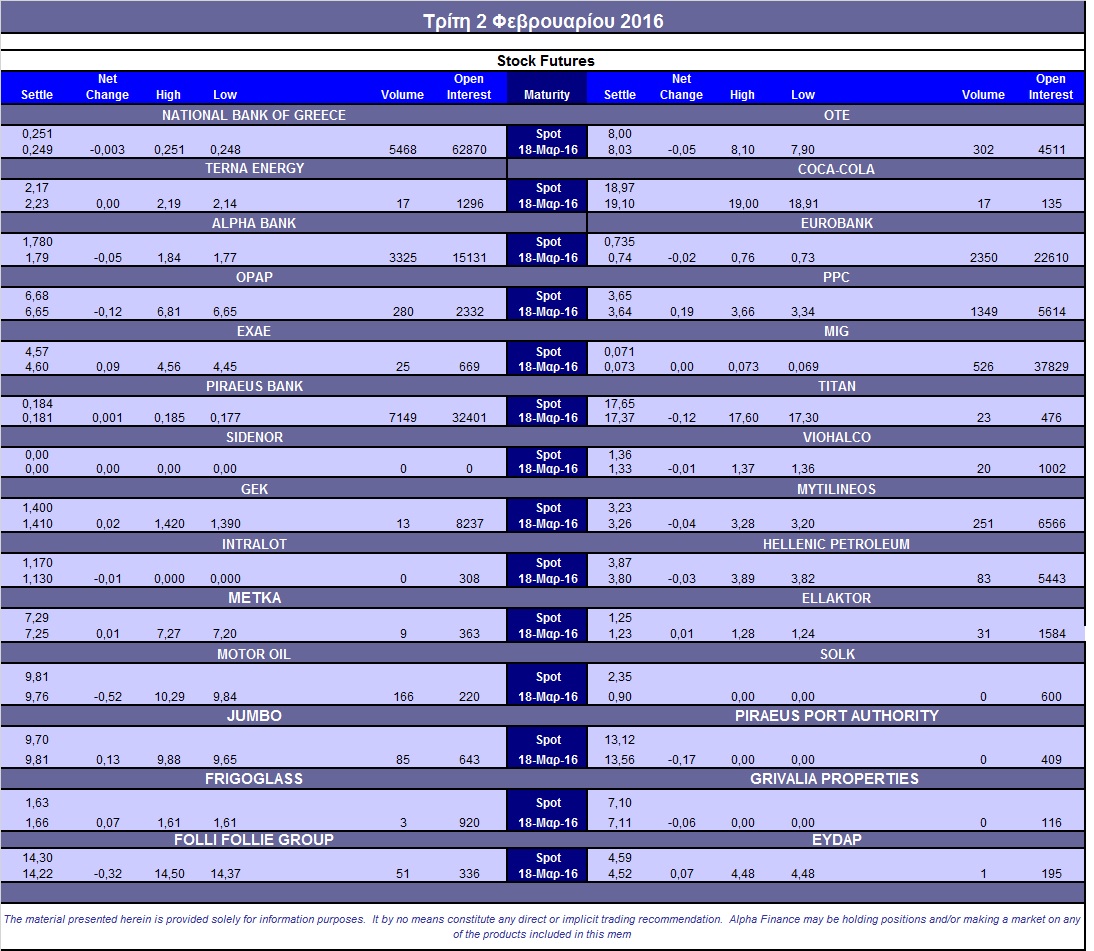

Ελάχιστος ο αξιοσημείωτος δανεισμός τίτλων (7.000 ΟΠΑΠ), ενώ συνεχίστηκαν οι συναλλαγές στα Σ.Μ.Ε. επί μετοχών με κυριότερες σε ΟΠΑΠ (280), ΔΕΗ (1.349), Alpha Bank (3.325), Eurobank (2.550), Πειραιώς (7.149), Εθνική (5.468), MIG (526), Μυτιληναίο (251), ΟΤΕ (302), Motor Oil (166).

Να σημειωθεί ότι τα αναγραφόμενα Σ.Μ.Ε. επί μετοχών αφορούν όλους τους μήνες, ενώ ο πίνακας στο τέλος του σχολίου αναφέρεται μόνο στα συμβόλαια επί μετοχών του πρώτου μήνα.

Σύμφωνα με την Alpha Finance, απογοητευτική ήταν η εικόνα στην Αγορά δικαιωμάτων υψηλής κεφαλαιοποίησης, καθώς σημειώθηκαν μόλις 228 τεμάχια (197 calls και 31 puts), ενώ η τεκμαρτή μεταβλητότητα ενός μηνός στα at-the-money δικαιώματα διατηρήθηκε στο 42%.

Οι περισσότερο δανεισμένοι τίτλοι, μόνο από OTC καθώς το Χ.Α., πλέον, στην συγκεντρωτική κατάσταση του ΗΔΤ δεν δημοσιεύει τους δανεισμούς από την ΕΧΑΕ, είναι: Εθνική (5.819.515 τεμ.). Πειραιώς (6.583.662 τεμ.), Alpha Bank (4.318.103 τεμ.) και Eurobank (1.922.739 τεμ.).

Πηγή: Alpha Finance