"Όπισθεν ολοταχώς" και απόλυτη αλλαγή σκηνικού, στο εγχώριο χρηματιστηριακό ταμπλώ, με τον Τραπεζικό κλάδο να επιστρέφει σε βαριές απώλειες (όπως και τα Τραπεζικά warrants), ενώ σχετικά καλύτερη εικόνα επέδειξε ο μη Τραπεζικός 25αρης.

Άλλωστε, το -11,88% του Τραπεζικού δείκτη, δεν αφήνει την παραμικρή αμφιβολία για τους αρνητικούς πρωταγωνιστές ημέρας, ενώ η σημερινή πτώση ήταν η μεγαλύτερη των τελευταίων 39 συνεδριάσεων, με την αμέσως μεγαλύτερη, για τον κλαδικό δείκτη των Τραπεζών, να έχει σημειωθεί στις 28/1 (-26,67%).

Αρκετοί οι λόγοι της σημερινής άτακτης υποχώρησης, όπως οι κινήσεις κατοχύρωσης σημαντικών βραχυπρόθεσμων κερδών, η μάλλον αρνητική ειδησεογραφία που μεσολάβησε μετά την συνεδρίαση της Τρίτης, η "ατυχής" δήλωση Βαρουφάκη για "πιθανή ρήξη" και βέβαια, το αρνητικό διεθνές κλίμα που επιβαρύνθηκε και από τις εξελίξεις στην Υεμένη.

Παίρνοντας τα πράγματα με την χρονική τους σειρά, το Χ.Α. ερχόταν από τρεις συνεχόμενες ανοδικές συνεδριάσεις, με τον Γενικό Δείκτη να σημειώνει αθροιστικά κέρδη 9,8% και τον κλαδικό δείκτη των Τραπεζών αθροιστικά κέρδη 21,72%, ενώ η συνολική κεφαλαιοποίηση του Χ.Α. σημείωνε τριήμερη ενίσχυση, περίπου, 4 δισ ευρώ.

Στους επιμέρους τίτλους τα τριήμερα κέρδη για την Alpha Bank (σήμερα -12,61%) ήταν στο 24,64%, για την Εθνική (σήμερα -11,11%) στο 23,53% για την Eurobank (σήμερα -7,77%) στο 21,18% και για την ΔΕΗ (σήμερα -7,38%) στο 20,45%. Σαφώς πιο "δυσκίνητη" η Πειραιώς (σήμερα -17,27%) με τριήμερα κέρδη 13,78%. Η σημερινή συνεδρίαση έσβησε όλα τα προηγούμενα κέρδη και ο τίτλος έκλεισε σε νέα ιστορικά χαμηλά.

Σημαντικές ήταν οι αποδόσεις και για τα Τραπεζικά warrants. Ο παραστατικός τίτλος της Alpha Bank σήμερα -10,26%) σημείωνε τριήμερα κέρδη 39,58%, της Εθνικής (σήμερα -14,67%) 30,81% και της Πειραιώς (σήμερα -15,25%) 18%.

Για να γίνει σχετικά αντιληπτή η μίνι "πανωλεθρία" που έπαθαν όσοι η σημερινή συνεδρίαση τους βρήκε με αυξημένες θέσεις, ή όσοι τοποθετήθηκαν ενδοσυνεδριακά εκτιμώντας ότι ο χαμηλός τζίρος θα επέτρεπε την εύκολη αναστροφή της αρχικής αρνητικής εικόνας, αξίζει να σημειωθεί ότι η συνολική κεφαλαιοποίηση του Χ.Α. μπορεί να ενισχύθηκε κατά 4 δισ, περίπου, στις τελευταίες τρεις ανοδικές συνεδριάσεις, όμως σήμερα και σε μόνο μία συνεδρίαση χάθηκαν 2 δισ ευρώ, δηλαδή το 50% των προηγούμενων κερδών.

Από εκεί και πέρα, "στον πάγο" φαίνεται πως μπαίνει η επιστροφή του 1,2 δισ. ευρώ που διεκδικεί η Αθήνα από τα χρήματα που επιστράφηκαν από το ΤΧΣ στον EFSF. Σύμφωνα με Αξιωματούχους στις Βρυξέλλες η επιστροφή του 1,2 δισ. ευρώ θα πρέπει να εγκριθεί από τη διοίκηση του EFSF που απαρτίζεται από τους υπουργούς οικονομικών. Μια τέτοια έγκριση πιθανότατα θα απαιτήσει εβδομάδες, καθώς κάποιες Χώρες θα πρέπει να την περάσουν από τα κοινοβούλιά τους.

"Η Ελλάδα έχει περιθώριο μέχρι τη Δευτέρα για να δείξει το πώς θα τηρήσει τις δεσμεύσεις της για μεταρρυθμίσεις, καθώς η Ευρωζώνη απέκλεισε την όποια ταχεία πρόσβαση σε πόρους βοήθειας", δήλωσαν στο Bloomberg τρεις Αξιωματούχοι μετά το πέρας της χθεσινής τηλεδιάσκεψης του Euroworking Group.

Από την άλλη, "νομικά δεσμευτική" καθιστά η Ευρωπαϊκή Κεντρική Τράπεζα την απαγόρευση να αυξήσουν οι Ελληνικές Τράπεζες την έκθεσή τους σε Ελληνικά έντοκα. Η κίνηση αυξάνει την πίεση για την Αθήνα ενόψει της επόμενης έκδοσης τίτλων στα μέσα Απριλίου.

Εν τω μεταξύ, οι καταθέσεις στις Ελληνικές Τράπεζες μειώθηκαν κατά 7,8 δισ. ευρώ το Φεβρουάριο και ανήλθαν στα 147,52 δισ., αναφέρει το Reuters, επικαλούμενο στοιχεία της Ευρωπαϊκής Κεντρικής Τράπεζας.

Με αυτά τα δεδομένα ξεκίνησε και εξελίχθηκε η σημερινή συνεδρίαση, με κύριο χαρακτηριστικό, όχι τόσο τις επιθετικές κινήσεις από πλευράς πωλητών, όσο το τράβηγμα των λίγων αγοραστών σε σημαντικά χαμηλότερα επίπεδα.

Δεν υπάρχει αμφιβολία ότι η εγχώρια Αγορά περίμενε κάποια καλύτερη εξέλιξη για την υπόθεση των 1,2 δισ ευρώ, ενώ ακόμα δεν έχει "ακούσει" κάποια πρώτα μέτρα από την λίστα που θα προτείνει η Κυβέρνηση, παρά το γεγονός ότι ο χρόνος πιέζει ασφυκτικά.

Υπενθυμίζεται ότι την ερχόμενη Κυριακή 5 Απριλίου είναι το Πάσχα των Καθολικών και αν η Ελληνική Κυβέρνηση έχει διάθεση να μην βρεθεί με την "πλάτη στον τοίχο" θα πρέπει να υποβάλει τάχιστα κάποιες πειστικές προτάσεις, προκειμένου μέχρι την Πέμπτη 2 Απριλίου να έχει συγκληθεί και το επόμενο Eurogroup.

Σε άλλη περίπτωση, ακολουθούν τα Πάσχα Καθολικών και Ορθοδόξων και τα πράγματα θα πάνε απελπιστικά πίσω.

Με αυτά τα δεδομένα, απόλυτα κρίσιμες για την βραχυπρόθεσμη τάση στο Χ.Α. θεωρούνται οι αμέσως επόμενες συνεδριάσεις, ενώ θα πρέπει να ληφθούν σοβαρά υπ΄ όψιν και οι επερχόμενες αργίες: Παρασκευή 3 Απριλίου (Μεγάλη Παρασκευή Καθολικών), Δευτέρα 6 Απριλίου (Δευτέρα του Πάσχα Καθολικών), Παρασκευή 10 Απριλίου (Μεγάλη Παρασκευή) και Δευτέρα 13 Απριλίου (Δευτέρα του Πάσχα).

Όλα αυτά θα παίξουν τον ρόλο τους για τα ξένα χαρτοφυλάκια, που συνεχίζουν να "κινούν τα νήματα" στο Χ.Α, όμως θα έχει προηγηθεί ο "χρησμός" της Moody΄s, που αναμένεται αύριο το βράδυ. Άγνωστης ημερομηνίας παραμένει η ετυμηγορία, για το Χ.Α., από τον οίκο FTSE, που ήταν προγραμματισμένη μέσα στον Μάρτιο.

Αξίζει να σημειωθεί ότι σε αντίθεση με τις αμέσως προηγούμενες ανοδικές συνεδριάσεις, στην σημερινή συνεδρίαση οι βασικοί δείκτες του Χ.Α., κινούμενοι σε απολύτως αντίθετη πορεία, "φόρεσαν από την αρχή μέχρι τέλους τα κόκκινα" και έκλεισαν πολύ κοντά στα χαμηλά ημέρας.

Για μία ακόμα συνεδρίαση, οι εμπλεκόμενοι στην Αγορά Παραγώγων, ακολούθησαν την κίνηση της υποκείμενης, ενώ επιστροφή πωλητών σημειώθηκε στην Αγορά ομολόγων, με αποτέλεσμα την ανοδική κίνηση των αποδόσεων για τους Ελληνικούς Κρατικούς τίτλους: 10ετες (10,71%), 5ετες (15,23%) και 3ετες (19,18%).

Το ημερήσιο διάγραμμα του Γενικού Δείκτη

Τεχνικά και όσον αφορά τον Γενικό Δείκτη, μόνο θετικό το κλείσιμο του "gap" στην περιοχή των 767,7 μονάδων, ενώ όλη η υπόλοιπη εικόνα ήταν άκρως αρνητική, τόσο με το κλείσιμο μία ανάσα από τα χαμηλά ημέρας, όσο και ο τερματισμός χαμηλότερα των 770 μονάδων, που σηματοδότησε τις πρώτες κινήσεις "stop loss" από τους "γρήγορους". Σε περίπτωση που ο Δείκτης συνεχίσει να κινείται "νότια" και επιστρέψει χαμηλότερα των 750 - 740 μονάδων, θα επιστρέψουν σε "ημερησία διάταξη" και τα "margin calls".

Στην περίπτωση του δείκτη υψηλής κεφαλαιοποίησης και σύμφωνα με τα ημερήσια διαγράμματα, το "stop" για τους "long" εντοπίζεται στις 223 μονάδες.

Τι σχολιάζουν οι αναλυτές της αγοράς

H ανοδική αντίδραση των τελευταίων ημερών διεκόπη σήμερα, αφού η κακή εικόνα των διεθνών Αγορών παραπέμπει σε διόρθωση που ίσως ξεπεράσει αυτή την φορά το 5% , ειδικά στις ΗΠΑ, εκτιμά ο Πάνος Δάντης.

Την προηγούμενη βδομάδα στα χαμηλά της Αγοράς είχαμε, σε πολλές μετοχές του 25αρη μεγάλους όγκους συναλλαγών, όπως και στο σύνολο των 25 blue chips. Συνεπώς αν το οικονομικό περιβάλλον βελτιωθεί και τελικά επέλθει συμφωνία με τους Εταίρους, θα δούμε ένα καλό ανοδικό κύμα – αντίδραση που μπορεί να ξεπεράσει τις 945 μονάδες.

Διαφορετικά η Αγορά θα ξαναεπανέλθει σε πτωτική φορά και τα νέα χαμηλά, χαμηλότερα των 708,61 μονάδων θα είναι θέμα χρόνου.

Η κρισιμότερες μέρες για την Ελληνική Οικονομία και το Χρηματιστήριο είναι αυτές της επόμενης βδομάδας όπου η Ελληνική πλευρά θα διατυπώσει ξεκάθαρες προτάσεις για τις μεταρρυθμίσεις που θα κάνει στους Εταίρους και εκείνοι θα τις αξιολογήσουν.

Αν η αξιολόγηση είναι θετική και τις αποδεχτούν θα επέλθει συμφωνία και σταδιακά η ρευστότητα θα επανέλθει σε ανεκτά επίπεδα. Γιατί στην παρούσα φάση η Χώρα έχει ουσιαστικά ελάχιστη ρευστότητα και είναι ένα βήμα πριν τα "capital controls", ενώ ο χρόνος που απαιτείται να ολοκληρωθεί η όποια συμφωνία είναι οριακά επαρκής, με ότι αυτό συνεπάγεται.

Στην δε Ευρωζώνη τα μακροπρόθεσμα διαγράμματα των μεγάλων Αγορών είναι σαφή για την πορεία της οικονομίας της Ευρωζώνης. DAX και CAC 40 τουλάχιστον, ενώ βραχυπρόθεσμα "οφείλουν" διόρθωση αφού ήταν σε υπεραγορασμένα επίπεδα, μακροπρόθεσμα έχουν εξαιρετική εικόνα και έχουν στόχους πολύ υψηλότερα από τις 12.000 και 5.000 μονάδες αντίστοιχα.

"Είναι συνεπώς μια εξαιρετική συγκυρία που πρέπει να εκμεταλλευτεί η Χώρα, αν συνυπολογιστούν οι χαμηλές τιμές Ενέργειας, το φθηνό ευρώ και το πρόγραμμα ποσοτικής χαλάρωσης της ΕΚΤ" τονίζει ο διευθύνων σύμβουλος της Alfa Alliance Ltd.

Οι διεθνείς οικονομικές εξελίξεις

Μόνο η Shanghai (+0,58%) διασώθηκε με θετικό κλείσιμο από τις μεγάλες Ασιατικές Αγορές, όπου τις μεγαλύτερες απώλειες σημείωσαν οι Sensex 30 (-2,33%), ASX 200 (-1,58%), Nikkei (-1,39%, η μεγαλύτερη υποχώρηση των τελευταίων 10 εβδομάδων, με το δολάριο να υποχωρεί αισθητά έναντι του γιεν).

Αρνητικό κλίμα και στην Ευρώπη, που δείχνει να ανακάμπτει από τα ενδοσυνεδριακά χαμηλά, ενώ με αρνητικό πρόσημο ξεκίνησε η συνεδρίαση στο NYSE.

Σημαντικά κέρδη για US Oil (εν μέσω εντεινόμενων ανησυχιών για την κατάσταση στη Μέση Ανατολή) και πολύτιμα μέταλλα, ενώ προς χαμηλότερα επίπεδα κινείται το ευρώ.

Στην περίπτωση του αργού, σημαντική θεωρείται η αντίσταση στην περιοχή των $ 51,24 με επόμενο στόχο τα $56 ανά βαρέλι. Το "stop" για τους "long" στα $47,40.

Στην περίπτωση του χρυσού που δείχνει να επιστρέφει υψηλότερα των $1200, η επόμενη σημαντική αντίσταση οριοθετείται στα $1217 - $1220. Η βραχυπρόθεσμη τάση αναιρείται με κλεισίματα χαμηλότερα των $1190.

Ξεκινώντας από την Ευρώπη η Γερμανική καταναλωτική εμπιστοσύνη ανήλθε στις 10 μονάδες τον Απρίλιο από 9,7 που ήταν ένα μήνα πριν. Οι εκτιμήσεις έκαναν λόγο για μικρή άνοδο τον τρέχον μήνα στις 9,8 μονάδες.

Σημαντική υποχώρηση καταγράφει η μετοχή του London Stock Exchange Group, μετά την απόφαση του Ντουμπάι να πουλήσει το μερίδιο 17,4% που κατείχε στο Χρηματιστήριο του Λονδίνου, μετά την τιμή ρεκόρ που έπιασε η μετοχή του LSE αποτέλεσμα ενός 12μηνου ράλι. Η Borse Dubai, η οποία είναι κατά 90% Κρατική εταιρεία, ελπίζει ότι θα αποκομίσει κέρδη $900 εκατ. από την αγοραπωλησία.

Στην άλλη πλευρά του Ατλαντικού, ο αριθμός των ανθρώπων που υπέβαλλαν αίτημα για επίδομα ανεργίας στις ΗΠΑ υποχώρησε κατά 9.000 στις 282.000 την εβδομάδα από τις 15 ως τις 21 Μαρτίου, το χαμηλότερο επίπεδο των τελευταίων πέντε εβδομάδων. Οι αναλυτές του Marketwatch προέβλεπαν ότι οι αιτήσεις θα ανέλθουν στο εποχιακά προσαρμοσμένο μέγεθος των 290.000.

Από την άλλη, ενισχύθηκε περαιτέρω, τον Μάρτιο, η δραστηριότητα του Αμερικανικού Κλάδου Υπηρεσιών. Ειδικότερα, ο προκαταρκτικός δείκτης PMI της Markit ενισχύθηκε στις 58,6 μονάδες τον Μάρτιο από 57,1 μονάδες το Φεβρουάριο, δείχνοντας ισχυρή και επιταχυνόμενη επέκταση του κλάδου. Πρόκειται για την ταχύτερη ενίσχυση της επιχειρηματικής δραστηριότητας από το Σεπτέμβριο του 2014. Η τελευταία μέτρηση ξεπέρασε κατά πολύ τον μέσο όρο της έρευνας στις 55,8 μονάδες.

Επιστροφή στο ΧΑ

Επιστρέφοντας στα περισσότερο εγχώριου ενδιαφέροντος, τον χαμηλότερο δείκτη επιχειρηματικού κλίματος μεταξύ των Χωρών της Ευρώπης εμφανίζει η Ελλάδα, σε έρευνα της EY. Ιδιαίτερα απαισιόδοξα παραμένουν τα στελέχη των μεσαίου μεγέθους Επιχειρήσεων στη Χώρα. Τέσσερις στους πέντε ζητούν αύξηση Κρατικών δαπανών.

Ζημιές ύψους 44 εκατ. ευρώ θα καταγράψει η Intralot το 2014 προβλέπει η IBG σε έκθεση στην οποία διατηρεί την σύσταση "hold" και την τιμή-στόχο των 1,70 ευρώ για την μετοχή της εισηγμένης. Σύμφωνα με τις εκτιμήσεις της IBG τα έσοδα της εταιρείας θα αυξηθούν κατά 19,5% στα 1,839 δισ. Τα EBITDA εκτιμάται ότι θα διαμορφωθούν στα 175,5 εκατ., καταγράφοντας πτώση 9,9%.

Από σήμερα, οι μετοχές της εταιρείας Profile (-2,55%) είναι διαπραγματεύσιμες στο Χρηματιστήριο Αθηνών χωρίς το καθαρό ποσό € 0,020 ανά μετοχή, το οποίο προήλθε από τη διανομή αφορολόγητων αποθεματικών.

Όπως προαναφέρθηκε, ο Γενικός Δείκτης κινήθηκε μόνιμα με αρνητικό πρόσημο, υποχωρώντας μέχρι τις 764,04 μονάδες (-3,84%). Στις 17.00 βρέθηκε στις 766,94 (-3,48%) και μέσω των τελικών δημοπρασιών έκλεισε στις 764,88 μονάδες με ημερήσιες απώλειες 3,74%.

Ο τζίρος υποχώρησε στα 78,4 εκατ. από τα οποία τα 6 εκατ. αφορούσαν προσυμφωνημένες συναλλαγές (ΓΡΙΒ, ΟΠΑΠ, ΠΕΙΡ, ΤΙΤΚ, ΦΦΓΚΡΠ, ΕΤΕ).

Διακινήθηκαν συνολικά 241634454 τίτλοι, από τους οποίους τα 230903038 στο ταμπλώ του FTSE25.

Κακή η τελική εικόνα με 37 ανοδικές μετοχές, έναντι 73 πτωτικών, ενώ 28 τίτλοι έκλεισαν με ημερήσιες απώλειες μεγαλύτερες των πέντε ποσοστιαίων μονάδων.

Από το ταμπλώ του 25αρη, με θετικό πρόσημο διασώθηκαν μόνο οι Jumbo (+2,14%), ΟΛΠ (+0,64%) και Αεροπορία Αιγαίου (+0,85%, ανακοίνωσε ικανοποιητικά αποτελέσματα και διανομή μερίσματος ύψους 0,7 ευρώ ανά μετοχή).

Δεν ήλθαν σε επαφή με το θετικό πρόσημο οι ΑΛΦΑ, ΕΤΕ, ΕΥΡΩΒ, ΠΕΙΡ, ΒΙΟ, ΓΕΚΤΕΡΝΑ, ΔΕΗ, ΕΕΕ, ΕΛΛΑΚΤΩΡ, ΕΛΠΕ, ΕΥΔΑΠ, ΕΧΑΕ, ΜΟΗ, ΜΥΤΙΛ, ΟΠΑΠ, ΟΤΕ, ΤΕΝΕΡΓ, ΤΙΤΚ, ΦΦΓΚΡΠ.

Μέσω των τελικών δημοπρασιών, στο χαμηλό ημέρας έκλεισαν οι Eurobank και Πειραιώς.

Χαμηλότερα του 25αρη, δεύτερη μέρα αξιοπρόσεκτων κερδών για την Q&R (+10,88%), που όμως υποχώρησε αισθητά από τα υψηλά ημέρας και έκλεισε με σημαντικό ανεκτέλεστο προς πώληση, ενώ με σημαντικά κέρδη έκλεισε και ο τίτλος του Νηρέα (+17,57%), μετά το deal με τις πιστώτριες Τράπεζες.

---ΧΠΑ

Εντυπωσιακή αλλαγή σκηνικού, με απόλυτη επικράτηση των πωλητών και στην Αγορά Παραγώγων.

Μικρή η μείωση του όγκου στο συμβόλαιο του δείκτη και σημαντικά μεγαλύτερη στα Σ.Μ.Ε. επί μετοχών (50.479 συμβόλαια).

Αυξήθηκαν οι ανοιχτές θέσεις, για τον πρώτο μήνα, στα 40.586 συμβόλαια.

Το συμβόλαιο του δείκτη υψηλής κεφαλαιοποίησης (συνολικά 7.053, 7.003 για τον Απρίλιο, 48 για τον Μάιο και 2 για τον Ιούνιο - τιμή εκκαθάρισης για τον πρώτο μήνα, 229,25) κινήθηκε μεταξύ 227,75 και 233,5 μονάδων, αυξάνοντας την υπερτίμηση στο 1%.

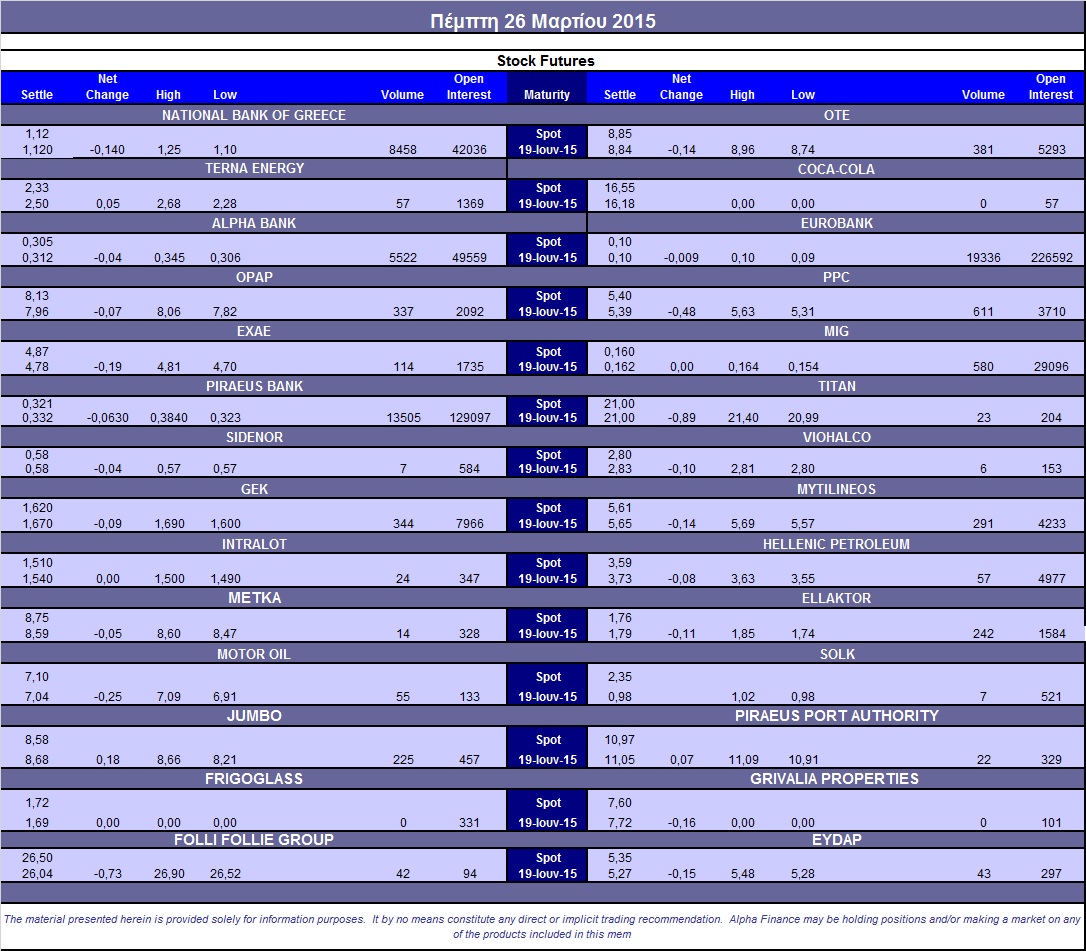

Μικρός ο αξιοσημείωτος δανεισμός τίτλων (5.000 Ελλάκτωρ, 40.000 Eurobank), ενώ συνεχίστηκαν οι συναλλαγές στα Σ.Μ.Ε. επί μετοχών με κυριότερες σε ΟΤΕ (381), ΔΕΗ (611), Alpha Bank (5.522), Εθνική (8.459), Πειραιώς (13.505), Eurobank (19.336), ΟΠΑΠ (337), Μυτιληναίο (441), MIG (580), Jumbo (225), ΓΕΚ (344), ΕΧΑΕ (139), Ελλάκτωρα (242).

Να σημειωθεί ότι τα αναγραφόμενα Σ.Μ.Ε. επί μετοχών αφορούν όλους τους μήνες, ενώ ο πίνακας στο τέλος του σχολίου αναφέρεται μόνο στα συμβόλαια επί μετοχών του πρώτου μήνα.

Σύμφωνα με την Alpha Finance, η τεκμαρτή μεταβλητότητα ενός μηνός στα at-the-money δικαιώματα του δείκτη FTASE ανέβηκε στο 62%, με ανύπαρκτο όγκο συναλλαγών καθώς εκτελέστηκαν μόλις 2 δικαιώματα, (1 call και 1 put).

Οι περισσότερο δανεισμένοι τίτλοι, μόνο από OTC καθώς το Χ.Α., πλέον, στην συγκεντρωτική κατάσταση του ΗΔΤ δεν δημοσιεύει τους δανεισμούς από την ΕΧΑΕ, είναι: Alpha Bank (49.201.620 τεμ.), Eurobank (125.999.072 τεμ.), Πειραιώς (32.828.111 τεμ.), Εθνική (2.261.101 τεμ.).

Πηγή: Alpha Finance