Είχαν πολύ καιρό να δουν, όσοι παρακολουθούν επί καθημερινής βάσεως τα δρώμενα στο ταμπλώ του Χ.Α., συνεδρίαση που να εκθέτει τους πρωινούς πωλητές και ταυτόχρονα να συνδυάζεται με ικανοποιητικό τζίρο, έστω και αν της κίνησης ηγήθηκε ο "εκτεθειμένος" σε πολλά ανοιχτά μέτωπα, Τραπεζικός κλάδος.

Άλλωστε, το +8,56% του Τραπεζικού δείκτη, έναντι του +2,97% του Γενικού Δείκτη, δεν αφήνει την παραμικρή αμφιβολία για τους πρωταγωνιστές ημέρας.

Ασφαλώς και η σημερινή συνεδρίαση διεξήχθη στον απόηχο των όσων συνέβησαν το Σαββατοκύριακο, με μοναδικό ανοδικό "καύσιμο" τις προσδοκίες από την σημερινή συνάντηση Τσίπρα - Μέρκελ και με την προσοχή στραμμένη στην συνέντευξη Τύπου που θα ακολουθήσει (19.15) και η οποία, ανάλογα με την φρασεολογία που θα χρησιμοποιηθεί, θα αποτελέσει τον σηματωρό για την αυριανή συνεδρίαση.

Στα πλέον θετικά, για τον Τραπεζικό κλάδο, η είδηση σύμφωνα με την οποία αναβλήθηκε για μερικούς μήνες η επιθεώρηση των εγχώριων Τραπεζών από τον αναπληρωτή Γενικό Διευθυντή της Διεύθυνσης Ανταγωνισμού της Κομισιόν (DG Comp), Γκερτ Γιαν Κούπμαν, η οποία ήταν προγραμματισμένη για το διήμερο 26 με 27 Μαρτίου.

Από την άλλη, "ντούκου" πέρασε η Αγορά και τις νεότερες δηλώσεις Λαφαζάνη, σύμφωνα με τις οποίες οι Δημόσιες Επιχειρήσεις στο χώρο της Ενέργειας δεν θα ιδιωτικοποιηθούν αλλά θα ανασυγκροτηθούν υπό Δημόσιο έλεγχο, ενώ παραμένει η θέση ενάντια στην πώληση του Λιμένος του Πειραιά, δεν πωλείται ο ΟΣΕ, ενώ η Κυβέρνηση θα επανεξετάσει σε βάθος την ιδιωτικοποίηση στων 14 Αεροδρομίων προκειμένου να διαφυλάξει τη Δημόσια περιουσία και το Δημόσιο συμφέρον.

Είναι πλέον πασιφανές ότι η συνάντηση Μέρκελ - Τσίπρα έχει επισκιάσει τα πάντα και περισσότερο οι εξελίξεις που θα δρομολογηθούν μετά από αυτή την συνάντηση, με δεδομένη την χρηματοπιστωτική ασφυξία που εγκλωβίσει την εγχώρια Οικονομία.

Σύμφωνα με διεθνείς αναλυτές, το Ελληνικό ζήτημα θα κριθεί στο επόμενο Eurogroup (όποτε αυτό συνέλθει) και βέβαια οι προτεινόμενες, από την Ελληνική Κυβέρνηση, μεταρρυθμίσεις, θα αποτελέσουν τον καταλύτη για την λήψη αποφάσεων στο Ελληνικό ζήτημα, με την εγχώρια Αγορά να μην θέλει, καν, να σκεφτεί νέο χάσιμο χρόνου.

Απόλυτα ενδεικτική η ατάκα παλαιού, εγχώριου, παράγοντα της Αγοράς, σύμφωνα με την οποία "η λίστα με τις προτεινόμενες μεταρρυθμίσεις, θα είναι ουσιαστικά και οι προγραμματικές δηλώσεις της νέας Κυβέρνησης και όχι οι προεκλογικές παροχές".

Με αυτά τα δεδομένα ξεκίνησε και πορεύτηκε η σημερινή, πρώτη συνεδρίαση της χρηματιστηριακής εβδομάδας, ενώ με "ΑΜΕΜ" (Αυτόματος Μηχανισμός Ελέγχου Μεταβλητότητας) ξεκίνησαν την συνεδρίαση οι Πειραιώς και ΔΕΗ.

Πριν ακόμα ξεκινήσει η σημερινή συνεδρίαση, οι traders ήταν σε θέση μάχης, προκειμένου να ρευστοποιήσουν τις θέσεις που κατείχαν από την συνεδρίαση της Παρασκευής και αυτό ήταν γνωστό σε όλους.

Έτσι, δεν ήταν λίγοι αυτοί που απογοητεύτηκαν από το σχετικά αδύναμο ξεκίνημα, με τις Δεικτοβαρείς Τραπεζικές μετοχές να κινούνται στο συν, πλην, κάτι, τον τίτλο της Εθνικής να υποχωρεί μέχρι τα 1,13 ευρώ (-5,04%) και απόλυτα αδύναμο τον υπόλοιπο μη Τραπεζικό 25αρη, πλην της ΔΕΗ.

Η μετοχή της τελευταίας κινήθηκε μόνιμα με θετικό πρόσημο και ολοκλήρωσε την συνεδρίαση αρκετά κοντά στο υψηλό ημέρας και πιο συγκεκριμένα στα 5,30 ευρώ (+5,79%).

Πολύ αργότερα και προς το τέλος της συνεδρίασης, "έβγαλαν αγοραστές" οι Ελλάκτωρ (+9,09%) και Folli Follie Group (+5,81%).

Επιστρέφοντας στο Τραπεζικό ταμπλώ και ξεκινώντας από τα ημερήσια χαμηλά, που σημειώθηκαν στο πρώτο μέρος της συνεδρίασης, απογοητεύοντας τους περισσότερους και "εξαερώνοντας" το μεγαλύτερο κομμάτι του "Τ+2", η μετοχή της Πειραιώς υποχώρησε μέχρι τα 0,3560 (-0,84%), της Alpha Bank μέχρι τα 0,3160 ευρώ (αμετάβλητη) και της Eurobank μέχρι τα 0,086 ευρώ (αμετάβλητη).

Το ημερήσιο διάγραμμα του Τραπεζικού Δείκτη

Αξίζει να σημειωθεί ότι ο τίτλος της Alpha Bank αναρριχήθηκε μέχρι τα 0,35 ευρώ (+10,76%) και εκεί ολοκλήρωσε τη συνεδρίαση, της Εθνικής μέχρι τα 1,28 (+7,56%) για να κλείσει στα 1,26 ευρώ (+5,88%), της Πειραιώς μέχρι τα 0,3950 (+10,58%) και έκλεισε στα 0,3910 ευρώ (+8,91%), ενώ η μετοχή της Eurobank "πήγε βόλτα" μέχρι τα 0,1010 (+17,55%) και ολοκλήρωσε την συνεδρίαση στα 0,960 ευρώ με κέρδη 11,63%.

Δυνατές ημερήσιες "συγκινήσεις" και από τα Τραπεζικά warrants. Ο παραστατικό τίτλος της Εθνικής κινήθηκε μεταξύ 0,1930 (-3,98%) και 0,2260 ευρώ (+12,44%) και έκλεισε στα 0,2240 ευρώ (+11,44%), της Πειραιώς μεταξύ 0,113 (-1,74%) και 0,1290 (+12,17%) για να κλείσει στα 0,121 ευρώ με κέρδη 5,22% και της Alpha Bank στο εύρος 0,421 (+0,24%) και 0,4940 (+17,62%) ευρώ και το "κουδούνι της λήξης" τον βρήκε στα 0,488 ευρώ με κέρδη 16,19%.

Μόνο τρεις οι "κόκκινοι" τίτλοι από το υπόλοιπο ταμπλώ του 25αρη και πιο συγκεκριμένα οι Grivalia (-0,5%, ενώ κινήθηκε μόνιμα με αρνητικό πρόσημο καθ΄ όλη την διάρκεια της συνεδρίασης), ΕΕΕ (-0,85%, "έβαλε πλάτη" σε όλες τις προηγούμενες δύσκολες συνεδριάσεις) και ΟΛΠ (-1%).

Σημαντικότατο το βύθισμα των συναλλαγών στην Αγορά Παραγώγων, έστω και αν αυτό είναι σύνηθες φαινόμενο μετά την λήξη συμβολαίων και πολύ περισσότερο μετά την ολοκλήρωση triple witching, ενώ εξαιρετικά συγκρατημένα αισιόδοξοι έδειξαν όσοι εμπλέκονται με την Αγορά ομολόγων, καθώς μικρή μείωση παρουσίασαν οι αποδόσεις των Ελληνικών Κρατικών ομολόγων: 10ετες (11,14%), 5ετες (15,88%) και 3ετες (20,42%).

Σύμφωνα με τα ημερήσια διαγράμματα και όσον αφορά τον δείκτη υψηλής κεφαλαιοποίησης, οι 223 μονάδες έχουν γίνει η πρώτη στήριξη ενώ το "stop" στο "long" παραμένει στις 214 μονάδες. Το 231-233 είναι ο επόμενος στόχος αλλά και το ημερήσιο "make or break".

Σύμφωνα με τα ίδια διαγράμματα και όσον αφορά τον Γενικό Δείκτη, πρώτος στόχος παραμένει το κλείσιμο του "gap" στις 769 μονάδες, με πρώτο στόχο την ζώνη 790 - 800. Από εκεί και υψηλότερα και προκειμένου ο Δείκτης να διεκδικήσει επίπεδα τιμών υψηλότερα των 850 μονάδων, χρειάζεται είδηση και παγιωμένος τζίρος υψηλότερα των 130 εκατ. ευρώ.

Τι σχολιάζουν οι αναλυτές της αγοράς

Η Κυβέρνηση έχει με το μέρος της τον Κόσμο, μιας και επικοινωνιακά, αλλά και ουσιαστικά έχει καταφέρει να δείξει ότι κάνει διαπραγμάτευση, επισημαίνει ο Ηλίας Ζαχαράκης.

Παρόλα αυτά, τόσο η Αγορά όσο και η πραγματική Οικονομία χρειάζονται αποδείξεις και όχι προθέσεις και θα κρατούν τις επιφυλάξεις τους μέχρι να δουν τις προθέσεις της Κυβέρνησης να προχωρήσει στις μεταρρυθμίσεις και τις αλλαγές που είναι δεδομένο πως έχει συμφωνήσει με τους Θεσμούς.

Όταν η αγορά καταλάβει ότι η Κυβέρνηση δεν κερδίζει μόνο χρόνο αλλά το εννοεί, τότε θα αντιδράσει πολύ πιο θετικά. Αυτό λογικά θα φανεί τις επόμενες δύο εβδομάδες ίσως και νωρίτερα.

Το μεγαλύτερο πρόβλημα της Ελληνικής Κυβέρνησης δεν φαίνεται να είναι ούτε στο εξωτερικό, αλλά ούτε και στην Ελληνική Κοινωνία που δείχνει ότι μπορεί να ανεχτεί τις κινήσεις που πρέπει να γίνουν, προκειμένου να πάρει τέλος το πτωτικό σπιράλ στο οποίο έχει περιέλθει η Οικονομία.

Το πρόβλημα έγκειται στο εσωτερικό της Κυβέρνησης, μιας και οι απόψεις μεγάλου μέρους της διαφωνεί στις επίσημες προθέσεις. Αυτή είναι και η μεγαλύτερη ανασφάλεια της Αγοράς, μιας και βλέπει ότι αν όχι τώρα, αλλά σίγουρα μέχρι το Καλοκαίρι, το πιο πιθανό είναι να έχουμε μία τελείως διαφορετική εικόνα για να μπορέσουμε να δώσουμε μία μόνιμη λύση στο πρόβλημα.

Δυστυχώς όσο καθυστερεί μία μόνιμη λύση, η Οικονομία δείχνει να χάνει πολύ περισσότερα, αν εξαιρέσει κάποιος το επικοινωνιακό της κατάστασης, που σίγουρα είναι σημαντικό, παρόλα αυτά μόνο ως προς την ψυχολογία.

Παρόλα αυτά, άποψή μας είναι πως μία αλλαγή πολιτικής σωστής, ή λάθος, θέλει τον χρόνο της για να αποδώσει, κάτι που η Χώρα δεν έχει την πολυτέλεια, υπό αυτές τις συνθήκες, να τον έχει.

Πλέον πρέπει να περάσουμε από την "δημιουργική ασάφεια" στην "δημιουργική σαφήνεια" αν θέλουμε να μπορέσουμε να βρούμε λύση που θα βοηθήσει στην ρευστότητα της Χώρας, κάτι που μπορεί να δημιουργήσει σημαντικό πρόβλημα σε διαφορετική περίπτωση.

Φαίνεται πως το "παιχνίδι", τουλάχιστον στο κομμάτι διαπραγμάτευσης, πέρασε από τα χέρια του Υπουργού οικονομικών, στα χέρια του Πρωθυπουργού, κάτι που κάνει και τους ίδιους τους ξένους να αλλάζουν προς το θετικό την στάση τους.

Εν κατακλείδι, η Αγορά για 3 μήνες συντηρείται στα επίπεδα ανάμεσα στις 700 και τις 950 μονάδες χωρίς να μπορέσει να έχει πάρει μία μεσοπρόθεσμη ανοδικότητα, κάτι που θα συμβεί τεχνικά μόνο με κατοχύρωση του δεύτερου.

Μέχρι τότε και στην καλύτερη περίπτωση, η Αγορά θα τηρήσει στάση αναμονής, μιας και περιμένει μία πιο μόνιμη λύση στο πρόβλημα που έχει η Χώρα τα τελευταία χρόνια.

"Το εύρος είναι μεγάλο και μπορεί να έχει σημαντικές συγκινήσεις, παρόλα αυτά θέλει προσοχή, μιας και το αυξημένο volatility δεν είναι και ότι καλύτερο για αυτούς που δεν έχουν εμπειρία στο πως θα κινηθούν. Οι μεσοπρόθεσμοι επενδυτές είναι προτιμότερο να αγοράσουν σε υψηλότερα επίπεδα έχοντας πολύ μικρότερο ρίσκο κάτι που είναι νόμος τουλάχιστον στους μεγάλους παίκτες" τονίζει ο αντιπρόεδρος και διευθύνων σύμβουλος της Fast Finance ΑΕΠΕΥ.

Οι διεθνείς οικονομικές εξελίξεις

Με μικτά πρόσημα έκλεισαν οι μεγάλες Ασιατικές Αγορές, στην πρώτη συνεδρίαση της νέας χρηματιστηριακής εβδομάδας, με τα μεγαλύτερα κέρδη για Shanghai (+1,95%) και Nikkei (+0,99% και αρκετά κοντά στο ψυχολογικό όριο των 20000 μονάδων).

Κινήσεις κατοχύρωσης κερδών μετά τα πρόσφατα νέα υψηλά για DAX και FTSE100, ενώ σε κλαδικό επίπεδο ξεχωρίζει ο κλάδος της Αυτοκινητοβιομηχανίας, μετά την είδηση σύμφωνα με την οποία η Κρατική Κινεζική εταιρεία China NationalChemical Corp συμφώνησε να αγοράσει την Ιταλική Pirelli προς 7,1 δισ. ευρώ.

Επιφυλακτικά και πέριξ του προηγούμενου κλεισίματος κινούνται οι δείκτες στην Wall Street, στο ξεκίνημα της συνεδρίασης.

Μικρά κέρδη για πολύτιμα μέταλλα, ευρώ και US Oil.

Επιστροφή στο ΧΑ

Νέα, χαμηλότερη τιμή-στόχο για τη μετοχή της ΕΛΤΕΧ Ανεμος, στο 1,4 από 2 ευρώ δίνει σε έκθεσή της η Euroxx, ενώ διατηρεί τη σύσταση "overweight" για τον τίτλο.

Στα 6,80 ευρώ, από 7,50 πριν μειώνει την τιμή-στόχο για την μετοχή της ΕΧΑΕ η Eurobank Equities σε έκθεση στην οποία διατηρεί την σύσταση "Buy".

Από εκεί και πέρα, ο Γενικός Δείκτης ξεκίνησε με ισχνές διαθέσεις ανοδικής συνέχειας, για να υποχωρήσει σε αρνητικό πρόσημο και να σημειώσει διπλή πρόσκρουση στις παρυφές των 743 μονάδων (χαμηλό ημέρας στις 743,71 μονάδες, -0,10%. Μετά τις 12.21 κινήθηκε μόνιμα με θετικό πρόσημο και στις 17.00 βρέθηκε στις 764,2 (+2,66%). Μέσω των τελικών δημοπρασιών σημείωσε το ενδοσυνεδριακό υψηλό των 767,39 (+3,09%) για να κλείσει στις 766,51 μονάδες με ημερήσια κέρδη 2,97%.

Ο τζίρος σημαντικά χαμηλότερος από αυτόν της Παρασκευής, αλλά απόλυτα ικανοποιητικός, έφθασε τα 132,3 εκατ., όμως αξίζει να σημειωθεί ότι τα 44,3 εκατ., αφορούσαν προσυμφωνημένες συναλλαγές (ΕΧΑΕ, ΟΠΑΠ, ΕΥΡΩΒ, ΜΠΕΛΑ, ΤΡΑΣΤΟΡ).

Στην περίπτωση της Trastor πέρασε "πακέτο" 20.353.776 μετοχών, ή του 37% της εισηγμένης, στην τιμή του 1,4 ευρώ ανά μετοχή. Η αξία της συναλλαγής ανήλθε στα 28,49 εκατ. ευρώ.

Σύμφωνα με πληροφορίες, πωλητής ήταν η Pasal και αγοραστής η Τράπεζα Πειραιώς, στο πλαίσιο της μεταξύ τους συμφωνίας για τη μεταβίβαση του μετοχικού ελέγχου της εισηγμένης.

Όλα δείχνουν ότι αναμένεται να ακολουθήσει δημόσια πρόταση, όμως οι "βιαστικοί" έσπευσαν να ρευστοποιήσουν και σχετικά χαμηλότερα.

Από την άλλη, η Pasal ενημέρωσε ότι παραιτήθηκε από το δικόγραφο της αίτησης περί ανοίγματος διαδικασίας εξυγίανσης του άρθρου 99 του Ν. 3588/2007 καθώς και από το δικόγραφο της αίτησης προληπτικών μέτρων ενώπιον του Πολυμελούς Πρωτοδικείου Αθηνών. Επίσης απέκτησε τριετές δικαίωμα επαναγοράς για το ήμισυ (1/2) των 20.353.776 μετοχών κυριότητας της στην Trastor, δηλ. 10.176.888 μετοχές (18,54%).

Από εκεί και πέρα και ξεκινώντας από το ταμπλώ του FTSE25, δεν ήλθα σε επαφή με το αρνητικό πρόσημο οι ΑΛΦΑ, ΕΥΡΩΒ, ΜΙΓ, ΔΕΗ, ΕΛΠΕ, ΟΠΑΠ και ΤΙΤΚ. Αντίθετα δεν "πρασίνισε" καθ΄ όλη την διάρκεια της συνεδρίασης, ο τίτλος της Grivalia Properties.

Μέσω των τελικών δημοπρασιών, στο υψηλό ημέρας έκλεισαν οι Alpha Bank, MIG, Viohalco, Grivalia, Motor Oil, Folli Follie Group και Ελλάκτωρας.

Ικανοποιητική η τελική εικόνα με 82 ανοδικές μετοχές, έναντι 42 πτωτικών, ενώ 16 τίτλοι ολοκλήρωσαν την συνεδρίαση με διψήφιο ποσοστό ανόδου.

--ΧΠΑ

Καθαρά ανοδική συνεδρίαση και η πρώτη της νέας χρηματιστηριακής εβδομάδας, ενώ καθίζηση παρουσίασαν οι συναλλαγές τόσο στο συμβόλαιο του δείκτη, όσο και στα Σ.Μ.Ε. επί μετοχών (90.451 συμβόλαια).

Σταθερές οι ανοιχτές θέσεις, για τον πρώτο μήνα (Απρίλιος), στα 38.998 συμβόλαια.

Το συμβόλαιο του δείκτη υψηλής κεφαλαιοποίησης (συνολικά 3.820, 3.753 για τον Απρίλιο, 67 για τον Μάιο και 0 για τον Ιούνιο - τιμή εκκαθάρισης για τον πρώτο μήνα, 229,5) κινήθηκε μεταξύ 221,5 και 230,25 μονάδων, γυρίζοντας σε υποτίμηση 0,30%.

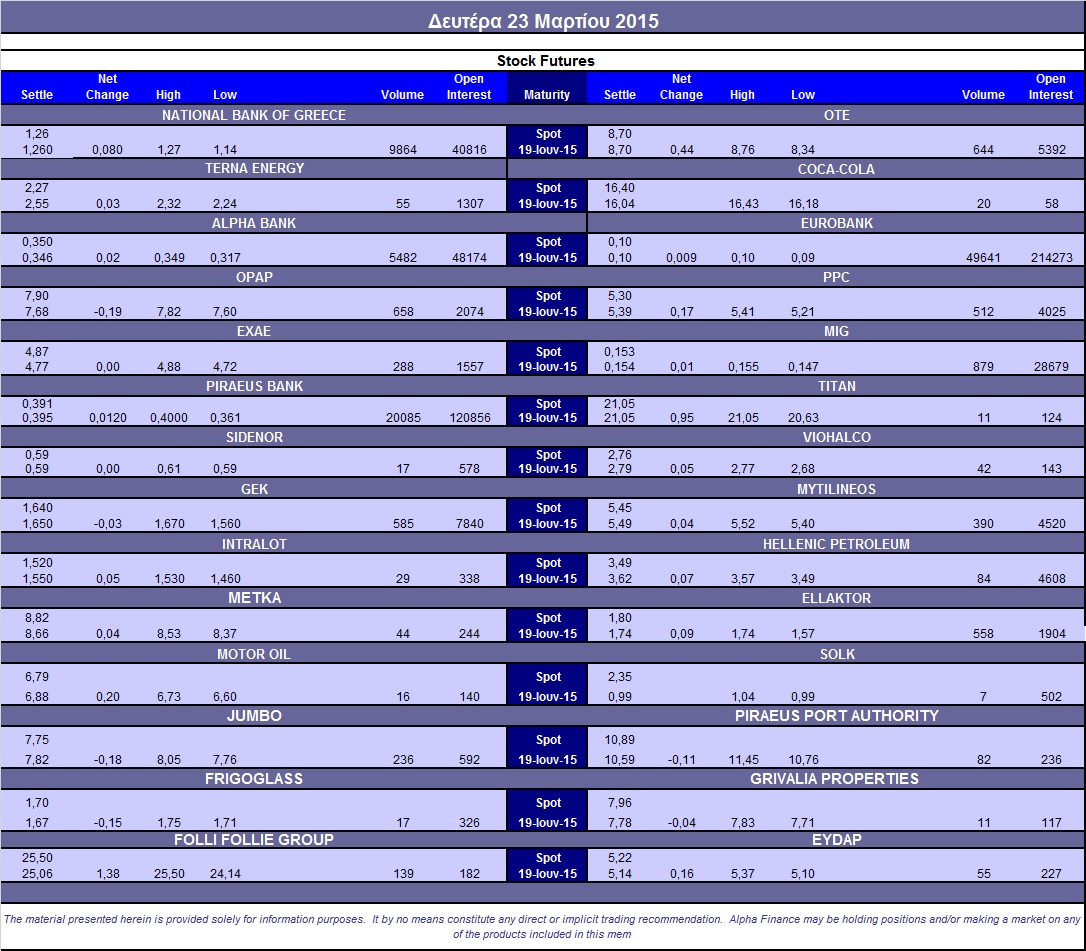

Ελάχιστος ο αξιοσημείωτος δανεισμός τίτλων (13.934 Alpha Bank, 10.000 Ελλάκτωρ, 9.342 Πειραιώς), ενώ συνεχίστηκαν οι συναλλαγές στα Σ.Μ.Ε. επί μετοχών με κυριότερες σε ΟΤΕ (644), ΔΕΗ (512), Alpha Bank (5.482), Εθνική (9.864), Πειραιώς (20.085), Eurobank (49.641), ΟΠΑΠ (658), Μυτιληναίο (390), MIG (879), Jumbo (236), ΓΕΚ (585), ΕΧΑΕ (288), Folli Follie Group (139).

Να σημειωθεί ότι τα αναγραφόμενα Σ.Μ.Ε. επί μετοχών αφορούν όλους τους μήνες, ενώ ο πίνακας στο τέλος του σχολίου αναφέρεται μόνο στα συμβόλαια επί μετοχών του πρώτου μήνα.

Σύμφωνα με την Alpha Finance, η τεκμαρτή μεταβλητότητα ενός μηνός στα at-the-money δικαιώματα του δείκτη FTSE/ASE Large Cap διαμορφώθηκε στο 65%, ενώ ο όγκος συναλλαγών ήταν πολύ χαμηλός στα 203 δικαιώματα (178 calls και 25 puts).

Ας σημειωθούν τα 150 δικαιώματα αγοράς για την Εθνική, λήξεως Απριλίου, με τιμή εξάσκησης τα 1,30 ευρώ.

Οι περισσότερο δανεισμένοι τίτλοι, μόνο από OTC καθώς το Χ.Α., πλέον, στην συγκεντρωτική κατάσταση του ΗΔΤ δεν δημοσιεύει τους δανεισμούς από την ΕΧΑΕ, είναι: Alpha Bank (44.459.942 τεμ.), Eurobank (102.499.072 τεμ.), Πειραιώς (31.480.082 τεμ.), Εθνική (2.087.934 τεμ.), ΟΠΑΠ (1.275.903 τεμ.).

Πηγή: Alpha Finance