Συνεχίζεται η ανατροφοδοτούμενη πτώση στο ταμπλό του Ελληνικού Χρηματιστηρίου, με τις εκατέρωθεν δηλώσεις όσων εμπλέκονται στις διαπραγματεύσεις, αλλά και τα "εισαγόμενα" δημοσιεύματα να ασκούν "ψυχαναγκασμό" ρευστοποιήσεων, ακόμα και σε χαρτοφυλάκια που μέχρι πρότινος έδειχναν σχετικά ψύχραιμα και πάντα με κύριο εκφραστή τον Τραπεζικό κλάδο.

Παίρνοντας τα πράγματα με την χρονική τους σειρά, η ΕΚΤ μας έδωσε την δυνατότητα για 900 εκατομμύρια ρευστότητα μέσω του ΤΧΣ ενώ και τον ELA τον αύξησε μόλις κατά 400 εκατομμύρια, αν και η Ελληνική Κυβέρνηση, σύμφωνα με το Bloomberg είχε υποβάλει αίτημα για 900 εκατ. ευρώ. Το διοικητικό συμβούλιο της ΕΚΤ θα συνεδριάσει ξανά για το θέμα την επόμενη εβδομάδα.

"Στην Ελλάδα μένει ακόμη να διανυθεί ένας πολύ δύσκολος δρόμος" δήλωσε η Καγκελάριος της Γερμανίας Άγγελα Μέρκελ και επανέλαβε ότι "η Αθήνα πρέπει να αντιληφθεί τη βοήθεια που της δίδεται ως υποχρέωση για δημοσιονομική σταθερότητα και μεταρρυθμίσεις". Διευκρίνισε δε ότι "δεν πρέπει να αναμένονται λύσεις ούτε κατά την αποψινή συνάντηση στις Βρυξέλλες ούτε κατά τη συνάντηση της Δευτέρας στο Βερολίνο, καθώς δεν μπορεί να υποκατασταθεί το Eurogroup και η συμφωνία που έχει συναφθεί εκεί. μηδενίζοντας τις προσδοκίες όσων "πόνταραν" σε κάποια γρήγορη λύση που θα έβγαζε την Ελληνική Οικονομία από το αδιέξοδο.

Από την άλλη και σύμφωνα με το δημοσίευμα των Financial Times "η Ευρωπαϊκή Κεντρική Τράπεζα εξετάζει να απαγορεύσει στα Ελληνικά Τραπεζικά Ιδρύματα να αυξάνουν το Κρατικό χρέος που κατέχουν". Ήταν κάτι για το οποίο, λίγο - πολύ, είχε γνώση η εγχώρια Χρηματιστηριακή Αγορά, όμως δεν μπορεί να μην σημειωθεί ότι "είναι μία κίνηση που θα αποκόψει μια βασική πηγή χρηματοδότησης για την Αθήνα και θα επιδεινώσει τις διαφωνίες με τους Πιστωτές της", όπως αναφέρει το δημοσίευμα.

Συμπερασματικά, όλες οι τελευταίες εξελίξεις δείχνουν ότι ο διαθέσιμος χρόνος για την Ελληνική Κυβέρνηση έχει γίνει εξαιρετικά συμπαγής και οποιαδήποτε πρόβλεψη, ή ακόμη και εκτίμηση, μπορεί να αποδειχθεί εξαιρετικά επισφαλής.

Από την άλλη, τα πράγματα είναι πολύ απλά, όπως και τα συμπεράσματα στα οποία καταλήγει η συντριπτική πλειονότητα εγχώριων και ξένων αναλυτών: Δεν πρόκειται να δοθεί καμία ουσιαστική χρηματοδότηση στην Ελλάδα, εάν δεν ολοκληρωθεί η αξιολόγηση, αποσαφηνιστούν τα όποια μέτρα χρειάζονται και αυτά περάσουν από την έγκριση της Ελληνικής Βουλής.

Με αυτά τα δεδομένα, κρίνεται απόλυτα φυσιολογικό το Ελληνικό Χρηματιστήριο να παραμένει σε φάση πτωτικής αναμονής και οι λίγες πωλήσεις, σε συνδυασμό με την απόλυτη έλλειψη αγοραστών, να οδηγούν τις αποτιμήσεις όλο και χαμηλότερα, αφού τα πάντα στην εγχώρια Οικονομία δείχνουν να "έχουν τραβήξει χειρόφρενο!

Είναι περισσότερο από εμφανές ότι έχουν αρχίσει να "αδυνατίζουν οι άμυνες" και σε μετοχές που οι συγκλίνουσες εκτιμήσεις των αναλυτών τις έχουν στην λίστα με τις λιγότερο εξαρτώμενες από την κατάσταση στην εγχώρια Αγορά και τις πολιτικές εξελίξεις.

Απόλυτα ενδεικτικό το γεγονός ότι κατά την σημερινή συνεδρίαση 8 τίτλοι του 25αρη έκλεισαν στο χαμηλό ημέρας (αναλυτική εικόνα θα δοθεί στην συνέχεια του σχολίου) και πολύ κοντά στο ενδοσυνεδριακό χαμηλό τερμάτισε την συνεδρίαση και ο Γενικός Δείκτης (βλ. διάγραμμα).

Η εικόνα του Γενικού Δείκτη

Ξένισαν οι ημερήσιες απώλειες για Viohalco (-8,07%), Ελλάκτωρα (-8,57%), ΟΤΕ (-4,41%) και ΕΥΔΑΠ (-4,49%).

Ομολογουμένως εντυπωσιακή η ημερήσια κίνηση του ΟΛΠ, που κινήθηκε μεταξύ 12,20 (+7,02%) και 10,62 ευρώ (-6,84%), για να ολοκληρώσει την συνεδρίαση στα 11,16 ευρώ (-2,11%).

Αξίζει να σημειωθεί ότι η τελική εικόνα θα ήταν σημαντικά χειρότερη για τους βασικούς δείκτες του Χ.Α., αν για τρίτη συνεχόμενη συνεδρίαση δεν είχε "επιστρατευθεί" ο τίτλος της ΕΕΕ (+1,25%), ο οποίος ενδοσυνεδριακά αναρριχήθηκε μέχρι τα 16,56 ευρώ (+3,18%). Μικρές βοήθειες στους δείκτες προσέφερε και ο τίτλος της Folli Follie Group (+0,45%), έστω και αν το τελικό κλείσιμο ήταν σημαντικά χαμηλότερα από το ενδοσυνεδριακό υψηλό των 25,39 ευρώ (+2,84%).

Από εκεί και πέρα, αν συνεχιστεί η ροή αρνητικών ειδήσεων και οι "νηοπομπή" αντιλογιών μεταξύ Ελληνικής Κυβέρνησης και Δανειστών, τίποτα δεν δείχνει ότι μπορεί να αναστραφεί η "νότια" κίνηση και η εσωστρέφεια της εγχώριας Χρηματιστηριακής Αγοράς, με τα συντηρητικά χαρτοφυλάκια να παραμένουν "εκτός παιδιάς" και σε φάση "wait and see"!

Σε επίπεδο αποτιμήσεων οι Ελληνικές Τράπεζες θα συνεχίσουν να "υποφέρουν" καθώς είναι κοινό μυστικό ότι η πορεία των μη εξυπηρετούμενων δανείων, καθώς και το καθαρό επιτοκιακό περιθώριο επιδεινώνονται. Η Αγορά έχει αρχίσει να προεξοφλεί ενδεχόμενο Τραπεζικό "ατύχημα", ή ενδεχόμενες αυξήσεις κεφαλαίου (με "Bail in", ή, "Bail out") πιέζοντας περαιτέρω τις τιμές των μετοχών τους στο ταμπλό του Χ.Α.

Άρα, αν οι πολιτικές εξελίξεις έχουν θετική κατάληξη, για την "λογική" των Αγορών, το Χ.Α. θα κινηθεί ψηλότερα "too fast, too soon". Σε αντίθετη περίπτωση, η "ταλαιπωρία" των αποτιμήσεων θα συνεχιστεί, με ότι αυτό μπορεί να συνεπάγεται, ενώ οι εγχώριοι παράγοντες της Αγοράς συνεχίζουν να συστήνουν απόλυτη αποχή και αυξημένη ρευστότητα, μέχρι να αποκατασταθεί η "επικοινωνία" μεταξύ Ελληνικής Κυβέρνησης και Δανειστών

Ασφαλώς και υπάρχει και η πιο απαισιόδοξη σχολή σκέψης που αρκείται στο να επισημάνει την ευκολία με την οποία οι αγοραστές χάνουν τις ημερήσιες "μάχες" σε κάθε επίπεδο, ενώ τα περισσότερα ημερήσια κλεισίματα κοντά στα χαμηλά ημέρας δίνουν απαισιόδοξα μηνύματα για την συνέχεια.

Σύμφωνα με τους απαισιόδοξους, η αδυναμία του Γενικού Δείκτη να διακρατήσει κομβικά σημεία τάσης, οι αναιμικές αντιδράσεις μετά από έντονες πτωτικές κινήσεις, τα πτωτικά "χάσματα" σε επιμέρους μετοχές και η επανεργοποίηση σημάτων πώλησης από όλους τους βραχυπρόθεσμους κινητούς μέσους, δεν αφήνουν πολλά περιθώρια αισιοδοξίας πριν ο Γενικός Δείκτης δοκιμάσει τις ζώνες των πτωτικών υπερβολών!

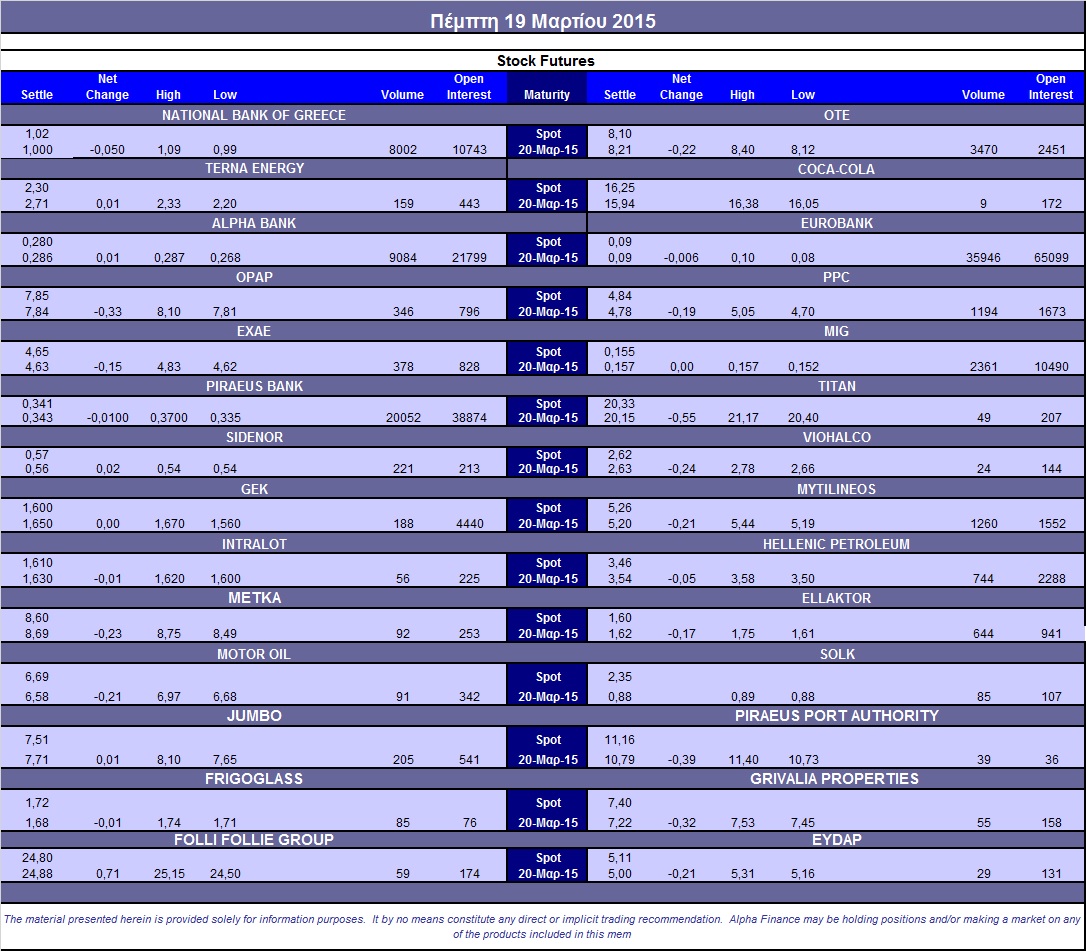

Συνεχίστηκαν οι μετακυλίσεις θέσεων στην Αγορά Παραγώγων, με τους "short" να ρολάρουν θέσεις επιθετικότερα, ενώ άρχισε να γίνεται "ευδιάκριτο" το discount για το συμβόλαιο του δείκτη, στον δεύτερο μήνα (Απρίλιος).

Υπενθυμίζεται η κρισιμότητα της αυριανής συνεδρίασης, καθώς αναμένεται να συμπέσουν το triple witching Μαρτίου και οι όποιες "καθυστερημένες" πωλήσεις σε Πειραιώς και Eurobank, λόγω εξόδου από τον Stoxx 600.

Μένοντας στο Τραπεζικό ταμπλό, αξίζει αναφοράς ότι ο Τραπεζικός δείκτης έκλεισε σε νέα χαμηλά 29 ετών, με το αμέσως χαμηλότερο, προσαρμοσμένο, κλείσιμο να έχει σημειωθεί στις 11/7/1986 (510 μονάδες), ενώ σε νέο ιστορικό χαμηλό έκλεισε και ο τίτλος της Eurobank. Επαναπροσεγγίζει το χαμηλότερο κλείσιμο "ever" η μετοχή της Πειραιώς, ενώ ο τίτλος της Εθνικής επιχείρησε ενδοσυνεδριακή "βουτιά" μέχρι τα 0,9940 ευρώ (-4,42%), για να ανακάμψει σχετικά και να κλείσει υψηλότερα από το ψυχολογικό όριο των 1,00 ευρώ, με απώλειες 1,92%.

Και όλα αυτά με τον υψηλότερο τζίρο των τελευταίων 15 συνεδριάσεων, ενώ μετά από 14 συνεδριάσεις η μικτή αξία συναλλαγών επέστρεψε υψηλότερα από το ψυχολογικό όριο των 100 εκατ. ευρώ, ενδείξεις όχι θετικές για μία συνεδρίαση που έκλεισε στα χαμηλά ημέρας.

Δεν έχουν δει χειρότερη εικόνα, για τις κοντινές λήξεις, υποστηρίζουν όσοι παρακολουθούν τα δρώμενα στην Αγορά ομολόγων, με την απόδοση του Ελληνικού 3ετους (22,52%) να κινείται σε ιστορικά υψηλά, ενώ συνεχίζουν να ανηφορίζουν οι αποδόσεις και για τους άλλους Ελληνικούς Κρατικούς τίτλους: 10ετες (11,4%) και 5ετες (16,92%).

Σύμφωνα με τα ημερήσια διαγράμματα και όσον αφορά τον δείκτη υψηλής κεφαλαιοποίησης, το τελευταίο "προπύργιο" εντοπίζεται στην ζώνη 210 - 208, ενώ το "stop" στο "short" έχει κατέβει στις 233 μονάδες.

Τι σχολιάζουν οι αναλυτές της αγοράς

Μετά από συνεχείς μέρες πτώσης, από τις 24 Φεβρουαρίου, ο Γενικός Δείκτης κάθεται "ζαλισμένος" στο ημερήσιο chart τιμών, μεταξύ της διαγραμματικής ζώνης στήριξης των 750 με 710 μονάδων προσπαθώντας να συνέλθει από την καθοδική ζημιά των 200 και πλέον, μονάδων από τα υψηλά των 945 μονάδων, επισημαίνει ο Απόστολος Μάνθος.

Ζητούμενο για τη συνέχεια είναι, κατά πρώτον, η αποφυγή του προηγούμενου χαμηλού 30 μηνών στις 708 μονάδες και κατά δεύτερον η άμεση επαναδιαπραγμάτευση του Δείκτη πάνω από τις 760 μονάδες. Στοιχεία τα οποία εάν επιτευχθούν με αυξημένο τζίρο συναλλαγών και "διαυγή" ανοδικά candlesticks μπορεί να δώσουν "τροφή" στους "Bulls" για μια ανοδική κίνηση προς την "χιλιοραμμένη" περιοχή των 810 με 847 μονάδων.

Από την άλλη, η έστω και μικρή καταγραφή τιμών κάτω από τις 708 μονάδες θα ανοίξει τον "ασκό του Αιόλου" σπρώχνοντας βίαια τον Δείκτη προς το επίπεδο στήριξης των 686 με 660 μονάδων "χαροποιώντας τα μέγιστα το στρατόπεδο των 'Bears".

Το μόνο, ίσως, θετικό στοιχείο είναι ότι πολλοί ταλαντωτές έχουν περιέλθει σε "oversold" θέσεις, από όπου συνήθως εγείρουν βραχύβια ανοδική ανάταση.

Όσον αφορά τώρα το εβδομαδιαίο διάγραμμα του Δείκτη, ιδιαίτερο ενδιαφέρον παρουσιάζει η ανοδική απόκλιση (Bullish Divergence), που πραγματοποιεί εδώ και μήνες ο ταλαντωτής Relative Strength Index (RSI) σε σχέση με τη καταγραφή νέων τοπικών χαμηλών του Γενικού.

"Μάλιστα τον προηγούμενο μήνα ο RSI διαφαίνεται στο διάγραμμά του να έχει ολοκληρώσει μια ανοδική τμήση της καθοδικής σφήνας που έρχεται από τον Ιανουάριο του 2014, γεγονός, που μπορεί να αυξήσει το μεσοπρόθεσμο "bet" εναλλαγής της καθοδικής τάσης από πτωτική σε ανοδική" εκτιμά ο υπεύθυνος τεχνικής ανάλυσης και επενδυτικής κατεύθυνσης της Δυναμική ΑΧΕΠΕΥ.

Οι διεθνείς οικονομικές εξελίξεις

Με μικτά πρόσημα ολοκλήρωσαν και την σημερινή συνεδρίαση οι μεγάλες Ασιατικές Αγορές, όπου τα μεγαλύτερα κέρδη σημείωσαν οι δείκτες ASX 200 (+1,86%) και Hang Seng (+1,45%). Απώλειες 0,35% για τον Nikkei, λόγω της ενίσχυσης του γιεν έναντι του δολαρίου.

Μικτά τα πρόσημα και στην Ευρώπη, ενώ η ίδια εικόνα επικρατεί και στο ξεκίνημα της συνεδρίασης στην Wall Street. Υπενθυμίζεται ότι από σήμερα η μετοχή της Apple εισέρχεται στο βιομηχανικό δείκτη Dow Jones, αντικαθιστώντας την AT&T.

Μικρά κέρδη για τα πολύτιμα μέταλλα, μεγαλύτερα για το πετρέλαιο, ενώ προς νέα χαμηλά έναντι του δολαρίου κινέιται το ευρώ.

Ξεκινώντας από την Ευρώπη, οι Κεντρικές Τράπεζες Ελβετίας και Νορβηγίας αποφάσισαν να διατηρήσουν αμετάβλητα τα επιτόκιά τους, εντείνοντας τις πιέσεις για το ευρώ. Για την περίπτωση της Ελβετίας, η Κυβέρνηση αναθεώρησε καθοδικά την ανάπτυξη για φέτος και για του χρόνου.

Στην άλλη πλευρά του Ατλαντικού, η Fed εγκατέλειψε την φράση ότι "θα παραμείνει υπομονετική στην αύξηση των επιτοκίων", "ανοίγοντας την πόρτα" για μια αύξηση τον Ιούνιο. "Μια αύξηση στον στόχο για το εύρος των επιτοκίων παραμένει απίθανη στην συνεδρίαση του Απριλίου" ανέφερε στην ανακοίνωση που εξέδωσε.

Σημειώνεται πως οι επόμενες συναντήσεις της Fed θα γίνουν τον Απρίλιο και τον Ιούνιο. Οι αποδόσεις των βραχυπρόθεσμων αμερικανικών ομολόγων κατέγραψαν χθες την μεγαλύτερη πτώση σε διάστημα έξι ετών.

Μικρή αύξηση εμφάνισαν οι νέες αιτήσεις για επιδόματα ανεργίας στις ΗΠΑ, παραμένοντας ωστόσο κάτω από το όριο των 300.000 αιτήσεων. Ειδικότερα, αυξήθηκαν στις 291.000 από 290.000 την αμέσως προηγούμενη εβδομάδα. Οι αναλυτές περίμεναν διατήρηση των αιτήσεων στις 290.000.

Η Federal Reserve Bank of Philadelphia ανακοίνωσε ότι ο δείκτης της γενικής επιχειρηματικής δραστηριότητας υποχώρησε στο 5,0 τον Μάρτιο από 5,2 το Φεβρουάριο. Αυτή ήταν η χαμηλότερη μέτρηση από το Φεβρουάριο του 2014. Οι μέσες εκτιμήσεις των αναλυτών σε δημοσκόπηση της "Wall Street Journal" τοποθετούσαν τον δείκτη στις 8,0 μονάδες.

Μένοντας στα διεθνή, η Yahoo ανακοίνωσε ότι προχωρά στο κλείσιμο του γραφείου έρευνάς της στην Κίνα, καταργώντας 350 θέσεις εργασίας. Το κέντρο έρευνας της Yahoo στο Πεκίνο ήταν η μόνη φυσική παρουσία της εταιρείας στη Χώρα, καθώς από το 2005 οι υπόλοιπες δραστηριότητες της Yahoo είχαν εξαγοραστεί από την εταιρεία Alibaba.

Επιστροφή στο ΧΑ

"Καλά" χαρακτήρισε τα αποτελέσματα της Μυτιληναίος η Alpha Finance σε έκθεση στην οποία διατηρεί τη σύσταση "Buy" και την τιμή-στόχο των 10 ευρώ για τη μετοχή. Η χρηματιστηριακή τονίζει ότι η κερδοφορία του Αλουμινίου της Ελλάδος βελτιώθηκε σημαντικά, τάση που αναμένει να συνεχιστεί και το τρέχον έτος κυρίως λόγω της ισοτιμίας ευρώ-δολαρίου αλλά και των τιμών του αλουμινίου. Η μείωση των υποχρεώσεων του ομίλου αναμένεται, επίσης, να συνεχιστεί, καθώς δεν είναι προγραμματισμένες μεγάλες επενδύσεις και οι ταμειακές ροές των ΑτΕ και Μέτκα αναμένονται ισχυρές.

Ισχυρές αναπτυξιακές προοπτικές εφέτος βλέπει για τη Σαράντης η Beta Securities σε έκθεσή της στην οποία διατηρεί σύσταση "overweight" και τιμή-στόχο στα 9,3 ευρώ για τη μετοχή.

Νέα, χαμηλότερη τιμή-στόχο για τη μετοχή των Ελληνικών Χρηματιστηρίων, στα 5,3 από 5,4 ευρώ θέτει η Επενδυτική Τράπεζα Ελλάδος σε έκθεσή της στην οποία υποβαθμίζει τη σύσταση για τον τίτλο σε "hold" από "accumulate".

Από εκεί και πέρα, από σήμερα οι μετοχές της εταιρείας "GRIVALIA PROPERTIES Α.Ε.Ε.Α.Π." (-2,76%) ήταν διαπραγματεύσιμες στο Χ.Α. χωρίς το μέρισμα χρήσεως 2014, € 0,20371 ανά μετοχή.

Επίσης από σήμερα οι μετοχές της εταιρείας "F.H.L. H. ΚΥΡΙΑΚΙΔΗΣ ΜΑΡΜΑΡΑ-ΓΡΑΝΙΤΕΣ Α.Β.Ε.Ε." (-0,43%) ήταν διαπραγματεύσιμες στο Χρηματιστήριο Αθηνών χωρίς το προμέρισμα χρήσεως 2014, € 0,1006 ανά μετοχή, από το οποίο θα παρακρατηθεί ο αναλογούν φόρος, βάσει της κείμενης νομοθεσίας (καθαρό ποσό: € 0,09054 ανά μετοχή).

Ο Γενικός Δείκτης ξεκίνησε με διαθέσεις ανοδικής αντίδρασης και ταχύτατα "είδε" το υψηλό ημέρας των 748,64 μονάδων (+1,45%), όμως ο υψηλός αρχικός τζίρος (6,5 εκατ. το πρώτο 5λεπτο και 8,6 εκατ. το πρώτο 10λεπτο) δημιουργούσε τις πρώτες υποψίες ότι κάποιοι εκμεταλλευόμενη το ανοδικό ξεκίνημα "ξεφόρτωναν" ευχάριστα.

Με τις υποψίες να επιβεβαιώνονται, μετά τις 12.32 ο Δείκτης κινήθηκε μόνιμα με αρνητικό πρόσημο και στις 17.00 βρέθηκε στις 727,5 μονάδες (-1,42%). Μέσω των τελικών δημοπρασιών σημείωσε το χαμηλό ημέρας στις 723,48 (-1,96%) και ολοκλήρωσε την συνεδρίαση στις 723,66 μονάδες με ημερήσιες απώλειες 1,94%.

Ο τζίρος εκτινάχθηκε στα 117,2 εκατ. από τα οποία τα 16,5 εκατ. αφορούσαν προσυμφωνημένες συναλλαγές (ΜΠΕΛΑ, ΟΠΑΠ, ΔΕΗ, ΕΤΕ, ΓΡΙΒ, ΦΦΓΚΡΠ, ΟΤΕ). Επτά τίτλοι (ΕΤΕ, ΟΠΑΠ, ΜΠΕΛΑ, ΟΤΕ, ΕΥΡΩΒ, ΑΛΦΑ, ΠΕΙΡ) "απασχόλησαν" το 76% της συνολικής μικτής αξίας συναλλαγών.

Κακή, αλλά καλύτερη της ενδοσυνεδριακής, η τελική εικόνα με 45 ανοδικές μετοχές έναντι 80 πτωτικών, ενώ 25 τίτλοι έκλεισαν με απώλειες μεγαλύτερες του 4%.

Από τις μετοχές του FTSE25, μόνιμα με θετικό πρόσημο κινήθηκε ο τίτλος της ΕΕΕ, ενώ δεν ήλθαν σε επαφή με το "πράσινο" οι Grivalia, Μέτκα και ΟΤΕ. Μέσω των τελικών δημοπρασιών, στο χαμηλό ημέρας έκλεισαν οι Eurobank, Viohalco, Grivalia, Αεροπορία Αιγαίου, Ελ. Πετρέλαια, ΕΥΔΑΠ, Jumbo και ΟΤΕ.

---ΧΠΑ

Συνεδρίαση αξιοπρόσεκτης μεταβλητότητας που ξεκίνησε με ανοδικές διαθέσεις και κατέληξε με αρνητικό πρόσημο και στα χαμηλά ημέρας και στην Αγορά Παραγώγων.

Συνεχίστηκαν οι μετακυλίσεις θέσεων (οι "short" ρολάρισαν επιθετικότερα), ενώ σημαντική μείωση παρουσίασαν οι συναλλαγές στο συμβόλαιο του δείκτη και αξιοσημείωτη αύξηση στα Σ.Μ.Ε. επί μετοχών (190.302 συμβόλαια).

Μειώθηκαν σημαντικά οι ανοιχτές θέσεις, για τον πρώτο μήνα, στα 10.247 συμβόλαια.

Το συμβόλαιο του δείκτη υψηλής κεφαλαιοποίησης (συνολικά 23.952, 13.209 για τον Μάρτιο, 10.719 για τον Απρίλιο, 30 για τον Μάιο και 0 για τον Ιούνιο - τιμή εκκαθάρισης για τον πρώτο μήνα, 214) κινήθηκε μεταξύ 212,25 και 228,5 μονάδων και γύρισε σε υπ0τίμηση στο 0,13%.

Ελάχιστος ο αξιοσημείωτος δανεισμός τίτλων (22.196 Πειραιώς, 13.600 ΟΤΕ, 106.053 ΟΠΑΠ), ενώ συνεχίστηκαν οι συναλλαγές στα Σ.Μ.Ε. επί μετοχών με κυριότερες σε ΟΤΕ (6.804), ΔΕΗ (2.623), Alpha Bank (21.354), Εθνική (17.960), Πειραιώς (44.802), Eurobank (80.851), ΟΠΑΠ (722), Μυτιληναίο (2.693), MIG (4.957), Jumbo (391), ΓΕΚ (562), ΕΧΑΕ (782), Ελ. Πετρέλαια (1.560), Μέτκα (191), Σωλ. Κορίνθου (165), Intralot (143), Ελλάκτωρα (1.989), Σιδενόρ (460), Τέρνα Ενεργειακή (324), Folli Follie Group (126), Frigoglass (161), Grivalia (163), Motor Oil (185), ΟΛΠ (116).

Να σημειωθεί ότι τα αναγραφόμενα Σ.Μ.Ε. επί μετοχών αφορούν όλους τους μήνες, ενώ ο πίνακας στο τέλος του σχολίου αναφέρεται μόνο στα συμβόλαια επί μετοχών του πρώτου μήνα.

Σύμφωνα με την Alpha Finance, ιδιαίτερα περιορισμένη ήταν η κινητικότητα στην Αγορά δικαιωμάτων υψηλής κεφαλαιοποίησης όπου άλλαξαν χέρια συνολικά 146 τεμάχια (127 calls και 19 puts) ενώ η τεκμαρτή μεταβλητότητα ενός μηνός στα at-the-money δικαιώματα ανήλθε στο 83%.

Οι περισσότερο δανεισμένοι τίτλοι, μόνο από OTC καθώς το Χ.Α., πλέον, στην συγκεντρωτική κατάσταση του ΗΔΤ δεν δημοσιεύει τους δανεισμούς από την ΕΧΑΕ, είναι: Alpha Bank (43.389.399 τεμ.), Eurobank (101.199.072 τεμ.), Πειραιώς (31.480.082 τεμ.), Εθνική (2.087.934 τεμ.), ΟΠΑΠ (1.153.548 τεμ.).

Πηγή: Alpha Finance