Στο μετασυνεδριακό σχόλιο της Παρασκευής, η στήλη είχε επισημάνει ότι μπορεί ο Γενικός Δείκτης με τις βοήθειες λίγων Δεικτοβαρών (μη Τραπεζικών) μετοχών να κράτησε τα προσχήματα κλείνοντας, έστω και οριακά, υψηλότερα από το τεχνικά ζητούμενο των 880 μονάδων, αν και ενδοσυνεδριακά είχε υποχωρήσει μέχρι τις 863,15 μονάδες, όμως ο παλαιός χρηματιστηριακός κανόνας ορίζει ότι "οι Αγορές επίπεδα που δοκιμάζουν, τα ξαναδοκιμάζουν"

Και αυτό έγινε σήμερα και μάλιστα με εντυπωσιακή ευκολία, παρά την σημαντική υποχώρηση του τζίρου (ο χαμηλότερος των τελευταίων 12 συνεδριάσεων), αφού δεν αγοράζει κανένας και παρά και τα σημερινά "μαγικά" σε μη Τραπεζικούς Δεικτοβαρείς τίτλους, που έλαβαν χώρα κατά την διάρκεια των τελικών δημοπρασιών.

Πιο συγκεκριμένα, τον σημερινό "καθυστερημένο καλλωπισμό" του Δείκτη ανάλαβαν οι ΟΠΑΠ, ΟΤΕ και Τιτάν.

Ο τίτλος του Οργανισμού Προγνωστικών, στις 17.00 και πριν τις τελικές δημοπρασίες βρισκόταν στα 8,45 ευρώ (+2,64%), αλλά ολοκλήρωσε την συνεδρίαση στα 8,65 ευρώ (+5,10%).

Αυτός του ΟΤΕ, πριν τις τελικές δημοπρασίες βρισκόταν στα 9,03 ευρώ (+1,46%) και "άκουσε" το κουδούνι της λήξης στα 9,15 ευρώ (+2,81%), ενώ η μετοχή του Τιτάνα από τα 22,86 ευρώ (+1,2%) που βρισκόταν στις 17.00, έκλεισε στα 23,50 ευρώ με κέρδη 4,03%.

Έστω και αν η βραχυπρόθεσμη τάση παραμένει πτωτική, κάποιοι συνεχίζουν να επιχειρούν "μπαλώματα" προκειμένου οι βασικοί δείκτες του Χ.Α. (ΓΔ, FTSE25) να κερδίσουν κάποιο χρόνο, όμως η τελική έκβαση δείχνει αναπόφευκτη.

Οι εν δυνάμει πωλητές δείχνουν να έχουν την απόλυτη κυριαρχία στην διαμόρφωση κλίματος και διαθέσεων και με κύριο εκφραστή των διαθέσεών τους τον Τραπεζικό κλάδο, εκτός συγκλονιστικού απροόπτου, θα οδηγήσουν το Χ.Α. σε χαμηλότερα επίπεδα.

Άλλωστε τα νούμερα δεν χωράνε την παραμικρή αμφισβήτηση. Τόσο ο Γενικός Δείκτη, όσο και ο κλαδικός δείκτης των Τραπεζών, συμπλήρωσαν τέσσερις συνεχόμενες πτωτικές συνεδριάσεις, με αθροιστικές απώλειες 8,42% και 27,62%, αντίστοιχα.

Στο ίδιο διάστημα, η κεφαλαιοποίηση του Χ.Α. μειώθηκε κατά, περίπου, 6 δισ ευρώ.

Το ημερήσιο διάγραμμα του Γενικού Δείκτη

Από εκεί και πέρα, το κλίμα δείχνει να επιβραδύνεται ραγδαία, με την Χώρα να παραμένει σε παγίδα ρευστότητας, ενώ όσοι επιχειρούν να πάρουν θέση σε Τραπεζικές μετοχές είναι σαν να "ανοίγουν την πόρτα σε σκοτεινό δωμάτιο" καθώς όλα τα "καυτά" μέτωπα παραμένουν ανοιχτά.

Από την άλλη, το σύνολο, σχεδόν, των ειδήσεων, που μεσολάβησαν από την συνεδρίαση της Παρασκευής μέχρι και σήμερα, μόνο στηρίγματα στην ψυχολογία των αγοραστών δεν έδωσαν.

Σύμφωνα με ξένους αναλυτές "η Ελλάδα αρχίζει να ξεμένει από επιλογές για την κάλυψη των χρηματοδοτικών της αναγκών παρά την τετράμηνη παράταση του προγράμματος διάσωσης". Σύμφωνα με τους ίδιους αναλυτές, "οι Αξιωματούχοι της Ευρωζώνης ελπίζουν ότι η έλλειψη ρευστότητας θα αναγκάσει την Κυβέρνηση να συμφωνήσει σε μεταρρυθμιστικά σχέδια πριν από το τέλος Απριλίου".

Εν τω μεταξύ, το Eurogroup αποφάσισε να μεταφέρει στον EFSF τα 11 δισ. ευρώ του ΤΧΣ, ενώ το όριο για την έκδοση εντόκων έχει τεθεί στα 15 δισ. ευρώ, ένα νούμερο που έχει ήδη πιάσει η Ελληνική Κυβέρνηση. Υπενθυμίζεται ότι η ΕΚΤ έχει αρνηθεί μέχρι σήμερα να αυξήσει το όριο αυτό, γιατί μπορεί να ερμηνευτεί ως χρηματοδότηση Κυβερνήσεων από την ΕΚΤ.

Στο ίδιο μήκος κύματος και οι σημερινές δηλώσεις Καραβία. Ο CEO της Eurobank δήλωσε ότι η ΕΚΤ έχει δώσει οδηγίες στις Ελληνικές Τράπεζες να μην αυξήσουν την έκθεσή τους σε έντοκα γραμμάτια, στην παρούσα φάση, αλλά πρόσθεσε πως αυτό δεν αποκλείει την μετακύλιση (rollover) των υφιστάμενων εκδόσεων.

Απόλυτα επιφυλακτικοί οι περισσότεροι από τους εγχώριους παράγοντες της Αγοράς, θεωρούν ότι με δεδομένη την απουσία οποιασδήποτε χρηματοδότησης από την πλευράς Δανειστών και μέχρι νεωτέρας, το Ελληνικό Δημόσιο θα συνεχίσει να τραβά ρευστότητα από τις Τράπεζες, την ίδια ώρα που θεωρείται περισσότερο από σίγουρο ότι όσοι προχώρησαν σε σημαντικές εκροές καταθέσεων, δεν πρόκειται να επιστρέψουν πριν από την ολοκλήρωση των συνομιλιών με την Ευρώπη και τη σύναψη συμφωνίας τον προσεχή Ιούνιο, κάτι που ισχύει και για όσα "σοβαρά" χαρτοφυλάκια θα σκέφτονταν να "ξαναχτίσουν" θέσεις στο Χ.Α.

Με αρνητικές εκτιμήσεις για τον εγχώριο Τραπεζικό κλάδο και η νεώτερη έκθεση της Moody's, που υποστηρίζει ότι οι Ελληνικές Τράπεζες θα συνεχίσουν να εξαρτώνται σε μεγάλο βαθμό από τη χρηματοδότηση του Ευρωσυστήματος, για μεγαλύτερο χρονικό διάστημα από αυτό που ανέμεναν, γεγονός που αποτελεί αρνητικό παράγοντα για την πιστοληπτική αξιολόγησή τους.

Υπενθυμίζεται ότι την Πέμπτη το Συμβούλιο της ΕΚΤ θα ανακοινώσει τους όρους και τα χρονοδιαγράμματα για την εκκίνηση του προγράμματος QΕ για τις Χώρες της Ευρωζώνης, αλλά και τα όρια χρηματοδότησης των εγχώριων Τραπεζών μέσω ELA.

Η Κύρια Σύμβαση Χρηματοπιστωτικής Διευκόλυνσης (MFFA) είναι διαφορετικό κείμενο από το μνημόνιο (MoU), αλλά δεν μπορεί να γίνει εκταμίευση χωρίς την τήρηση των όρων που περιλαμβάνει το τελευταίο, ανέφερε σε ανακοίνωσή του ο EFSF.

Από την άλλη, συνεχίζονται οι Κυβερνητικές "τριβές" για την πρόσφατη συμφωνία στο Eurogroup με αρκετούς επαγγελματίες του χώρου να θεωρούν ότι δεν είναι πολύ μακριά η μέρας που η εγχώρια Χρηματιστηριακή Αγορά θα αρχίσει να ενσωματώνει στις τιμές και νέους "πολιτικούς προβληματισμούς".

Σε όλα τα παραπάνω, ασφαλώς και πρέπει να προστεθούν οι αυξανόμενες γεωπολιτικές ανησυχίες με την Τουρκία ανακοινώνει ότι δεσμεύει μεγάλη περιοχή στο Κεντρικό Αιγαίο, για στρατιωτικές ασκήσεις ως το τέλος του χρόνου (!)

Το "κερασάκι στην τούρτα", όσον αφορά την σημερινή, καθαρά πτωτική, συνεδρίαση, έβαλαν οι δηλώσεις του Ισπανού Οικονομικών, σύμφωνα με τις οποίες οι Χώρες της Ευρωζώνης βρίσκονται σε συζητήσεις για ένα τρίτο πακέτο διάσωσης για την Ελλάδα ύψους 30 ως 50 δισ. ευρώ. Όπως μετέδωσε το Reuters, ο Ισπανός Υπουργός υποστήριξε πως η νέα συμφωνία διάσωσης θα παραχωρεί στην Ελλάδα μεγαλύτερη ευελιξία, όμως η Αγορά έκανε τους δικούς της συνειρμούς, εκτιμώντας ότι αυτή η συμφωνία, αν επιτευχθεί, θα συνοδευτεί και από νέα μέτρα που δεν θα είναι δυνατόν να περάσουν από την Βουλή, με ότι αυτό μπορεί να συνεπάγεται και έτσι οι βασικοί δείκτες του Χ.Α. "είδαν" τα χαμηλά ημέρας λίγο πριν το τέλος.

Εξαίρεση ο Τραπεζικός δείκτης που έκλεισε στο χαμηλό ημέρας με ημερήσιες απώλειες 9,91%.

Λιγότερο επιθετικοί οι εμπλεκόμενοι στην Αγορά Παραγώγων, με αποτέλεσμα οι τελευταίες πράξεις να γίνουν με αξιοσημείωτο premium.

Σαφώς πιο απαισιόδοξοι όσοι δραστηριοποιούνται στην Αγορά ομολόγων, όπου η ανυπαρξία πρόθυμων αγοραστών, αύξησε, εκ νέου, τις αποδόσεις στους Ελληνικούς Κρατικούς τίτλους: 10ετες (9,36%), 5ετες (12,6%) και 3ετες (14,13%).

Όσον αφορά την τεχνική εικόνα στο Χ.Α. και με βάση τα ημερήσια διαγράμματα του δείκτη υψηλής κεφαλαιοποίησης, το "stop" για τους "short" είναι στις 243 μονάδες, ενώ για τους "long" εντοπίζεται στις 256 μονάδες.

Τι σχολιάζουν οι αναλυτές της αγοράς

-Απόστολος Μάνθος

Ο Γενικός Δείκτης μετά τη γρήγορη επαφή με την περιοχή αντίστασης των 950 με 960 μονάδων επανήλθε προς τη ζώνη "φωτιά" των 870 με 850 μονάδων, αναζητώντας νέους πιο ισχυρούς καταλύτες για να μπορέσει να δώσει ως τιμή - στόχο το ψυχολογικό όριο των 1000 μονάδων, επισημαίνει ο Απόστολος Μάνθος.

Όσο όμως δεν βρίσκονται τα απαραίτητα καταλυτικά νέα, είναι πολύ πιθανό ο Δείκτης να "κοιτάει" καθοδικά την στήριξη (πρώην αντίσταση) - σηματωρό των τελευταίων 3 μηνών, στις 847 μονάδες.

Παραμονή του Γενικού Δείκτη πάνω από το εν λόγω επίπεδο τιμών που εκτείνεται από τις 860 έως τις 838 μονάδες, θα δώσει το πάτημα σταθεροποίησης και κίνησης προς νέα ετήσια υψηλά. Αντιθέτως εάν επιβαρυνθεί περαιτέρω το επενδυτικό κλίμα, με καθοδική διάσπαση του 847 και καταγραφή κλεισιμάτων κάτω από το "προπύργιο" των 824 μονάδων θα σημειωθούν βίαιες ρευστοποιήσεις, στοιχείο που προσπαθούν κάποια "ισχυρά χέρια" να το αποσοβήσουν, παρά τις πωλήσεις κατά ριπάς στους Τραπεζικούς τίτλους.

Αντίσταση πέριξ των 280 μονάδων βρήκε ο δείκτης της υψηλής κεφαλαιοποίησης αναγκάζοντάς τον σε καθοδική αναδίπλωση προς την περιοχή στήριξης των 250 με 248 μονάδων, όπου και αναμένεται να παίξει σημαντικό ρόλο στη μετέπειτα πορεία.

"Η οποιαδήποτε 'λείανση' των πωλήσεων μπορεί να δώσει τα απαραίτητα εφόδια για μια αρχική ανοδική κίνηση προς τις 268 με 270 μονάδες" εκτιμά ο υπεύθυνος τεχνικής ανάλυσης και επενδυτικής κατεύθυνσης της Δυναμική ΑΧΕΠΕΥ.

-Ηλίας Ζαχαράκης

"Τόσο το πρόβλημα ρευστότητας, που ήταν λίγο πολύ δεδομένο, όσο και η ανασφάλεια λόγω της ασάφειας που υπάρχει εκ μέρους της Κυβέρνησης, σε σχέση με την συμφωνία, κάνουν την Αγορά να τηρεί στάση αναμονής στην καλύτερη περίπτωση" αναφέρει ο Ηλίας Ζαχαράκης.

Τις επόμενες μέρες περιμένουμε την ΕΚΤ να ανακοινώσει την αποδοχή ως ενέχυρο των Ελληνικών ομολόγων εκ μέρους των Ελληνικών Τραπεζών που είναι απαραίτητο για την αναχρηματοδότηση τους. Το γεγονός αυτό θα μπορέσει να απεγκλωβίσει τις Τράπεζες από τον "ακριβό" ELA.

Αυτό που είναι σίγουρο, είναι ότι πολύ δύσκολα, χωρίς χρηματοδότηση, ή απελευθέρωση για νέα έκδοση εντόκων, θα μπορέσει η Ελλάδα να είναι εντάξει στις υποχρεώσεις της μέχρι τον Ιούλιο που λήγει η παράταση.

Προφανώς η ΕΚΤ, ένας εκ των θεσμών, περιμένει την Κυβέρνηση να τηρήσει τα συμφωνηθέντα, για να προχωρήσει σε μία λύση, μιας και ο χρόνος πιέζει ασφυκτικά. Ουσιαστικά δεν είναι μόνο οι λήξεις του ΔΝΤ το πρόβλημα της Χώρας, αλλά και των εντόκων μιας και ένα σημαντικό κομμάτι αφορά ξένους επενδυτές που δεν θα ανανεώσουν στις λήξεις των εντόκων.

Όλο αυτό το σκηνικό δημιουργεί ανασφάλεια στην Αγορά, που περιμένει τα νέα δεδομένα που θα πείσουν για την συνέχεια της ομαλότητας. Όσο πιο γρήγορα παρθούν αποφάσεις τόσο καλύτερα για την Οικονομία, αλλά και την ψυχολογία, μιας και όσο περνάνε οι μέρες χωρίς εξελίξεις το πιο πιθανό είναι η ανασφάλεια να μεγαλώνει.

Η Κυβέρνηση κάνει έναν αγώνα δρόμου για να βρει έσοδα που θα της δώσουν ανάσα, με την διαφορά ότι αυτό δεν γίνεται να συμβεί σε πρώτο χρόνο που τα χρειάζεται με λελογισμένες κινήσεις. Μέχρι στιγμής οι πτωτικές συνεδριάσεις είναι με σχετικά μικρό όγκο συναλλαγών, κάτι που δείχνει ότι τηρείται περισσότερο στάση αναμονής.

Να πούμε σε αυτό το σημείο, πως σε καμία περίπτωση δεν πρέπει ένα χαρτοφυλάκιο να αυξάνει θέσεις στον Τραπεζικό κλάδο, λόγω αποτιμήσεων, μειώνοντας θέσεις στις υπόλοιπες εταιρείες, μιας και αυτό είναι σημαντικός κίνδυνος για την απόδοσή του.

Το κακό είναι πως αν η Κυβέρνηση αποφασίσει να καθυστερήσει την συμφωνία της, το πιο πιθανό είναι να προχωρήσει σε στάση πληρωμών στους προμηθευτές της, κάτι που είναι ότι χειρότερο για την Οικονομία, ή από την στιγμή που τελικά δεν θα αυξηθεί το όριο της "ακριβής λύσης" των εντόκων να χρησιμοποιήσει τα όποια διαθέσιμα των Ασφαλιστικών Ταμείων, που επίσης αργά ή γρήγορα θα δημιουργήσει ασφυξία και πιθανό "default".

Εύκολες λύσεις δεν υπάρχουν οπότε πρέπει σε πρώτο χρόνο να παρθούν αποφάσεις που θα είναι προς το συμφέρον της Χώρας μεσοπρόθεσμα και όχι εύκολες βραχυπρόθεσμες λύσεις μιας και ουσιαστικά θα έχουμε σημαντικό εκτροχιασμό των οικονομικών μας.

Εν κατακλείδι η επόμενη περίοδος δεν είναι και η πιο εύκολη για την Οικονομία μιας και ενώ έχει την λύση για να μην δημιουργηθεί χάος, πρέπει και να την εφαρμόσει.

Η Αγορά θα συνεχίσει να κινείται με τις εξελίξεις και τα νέα ειδικά στο εσωτερικό, χάνοντας την μεγάλη ανοδική τάση των ξένων Αγορών.

"Άποψή μας είναι ότι τόσο η προηγούμενη, όσο και η σημερινή Κυβέρνηση μπορούσαν και μπορούν να κάνουν εκείνες τις κινήσεις που θα βγάλουν την Χώρα από το αδιέξοδο που έχει εγκλωβιστεί. Αυτό σε κάθε περίπτωση έχει να κάνει με την έξοδο στις Αγορές, κάτι που κατάφερε όλος ο υπόλοιπος Ευρωπαϊκός Νότος και πλέον δανείζεται με πολύ χαμηλά επιτόκια" αναφέρει ο αντιπρόεδρος και διευθύνων σύμβουλος της Fast Finance ΑΕΠΕΥ.

Οι διεθνείς οικονομικές εξελίξεις

Με μικρά κέρδη ολοκλήρωσαν την πρώτη συνεδρίαση της νέας χρηματιστηριακής εβδομάδας και του μήνα οι μεγάλες Ασιατικές Αγορές, μικτή η εικόνα στην Ευρώπη, με ανοδικές διαθέσεις ξεκίνησε η συνεδρίαση στο NYSE.

Πιέζονται, ελαφρώς, χρυσός και ευρώ, ενώ διαθέσεις ανοδικής αντίδρασης σημειώνονται από το US Oil.

Ξεκινώντας από την Ασία, σε μείωση των επιτοκίων κατά 25 μονάδες βάσης, στο 5,35% για τα επιτόκια δανεισμού και στο 2,5% για τα επιτόκια καταθέσεων, προχώρησε η Κεντρική Τράπεζα της Κίνας. Παράλληλα γνωστοποίησε πως θα απελευθερώσει περαιτέρω τα επιτόκια και θα αυξήσει το "πλαφόν" για τα κυμαινόμενα επιτόκια.

Μεταφερόμενοι στην Ευρώπη, ο δείκτης δραστηριοτήτων ΡΜΙ για το μεταποιητικό κλάδο της Ευρωζώνης έμεινε αμετάβλητος το Φεβρουάριο στο 51 (εκτ. 51,1).

Σύμφωνα με τα στοιχεία που ανακοίνωσε η Eurostat, ο δείκτης τιμών καταναλωτή μειώθηκε κατά 0,3% σε ετήσια βάση το Φεβρουάριο, ενώ τον προηγούμενο μήνα ο αποπληθωρισμός είχε αγγίξει το 0,6%. Οι αναλυτές, σύμφωνα με δημοσκόπηση του Reuters, προέβλεπαν ότι ο αποπληθωρισμός είχε διαμορφωθεί το Φεβρουάριο στο 0,4%.

Παράλληλα, η Eurostat ανακοίνωσε πως το ποσοστό ανεργίας στα 19 Μέλη της Ευρωζώνης μειώθηκε στο 11,2% τον Ιανουάριο από 11,3% το Δεκέμβριο, το χαμηλότερο επίπεδο από τον Απρίλιο του 2012. Σε μηνιαία βάση, ο αριθμός των ανέργων μειώθηκε κατά 140.000.

Στην "άλλη πλευρά του Ατλαντικού" ο τελικός δείκτης PMI της Markit, για τον κλάδο της μεταποίησης, ενισχύθηκε στις 55,1 μονάδες το Φεβρουάριο από 53,9 μονάδες τον προηγούμενο μήνα. Αυτή ήταν η ισχυρότερη βελτίωση στις επιχειρηματικές συνθήκες από τον Οκτώβριο του 2014.

Στις 52,9 μονάδες επιβραδύνθηκε ο μεταποιητικός δείκτης ISM το Φεβρουάριο, από 53,5 μονάδες τον Ιανουάριο, στο χαμηλότερο επίπεδο ενός έτους, σύμφωνα με τα επίσημα στοιχεία από το Institute for Supply Management. Πρόκειται για το χαμηλότερο επίπεδο από τον Ιανουάριο του 2014. Οι αναλυτές περίμεναν ότι ο δείκτης Δεκεμβρίου θα διαμορφωθεί στο 53.

Επιστροφή στο ΧΑ

Τα αποτελέσματα που ανακοίνωσε ο ΟΤΕ για το δ' τρίμηνο του έτους ήταν λίγο υψηλότερα του αναμενόμενου, καθώς η υποχώρηση του ανταγωνισμού στον κλάδο της κινητής τηλεφωνίας στην Ελλάδα και η σταθεροποίηση στον κλάδο της σταθερής τηλεφωνίας, σε συνδυασμό με την αύξηση της συνδρομητικής βάσης στο broadband και την τηλεόραση, αντιστάθμισαν εν μέρει την αδυναμία της Ρουμανίας, σχολιάζει η Eurobank Equities.

Η Goldman Sachs εκτιμά ότι είναι σχεδόν αδύνατο για την Ελλάδα να εκδώσει ένα νέο βιώσιμο νόμισμα και ότι η χρεοκοπία δεν θα οδηγήσει σε διαγραφή των χρεών της Χώρας αφού με το μεγαλύτερο μέρος του εξωτερικού χρέους να είναι "senior", ένα νέο νόμισμα θα μπορούσε απλώς να λειτουργήσει ως μέσο (μερικών) εσωτερικών πληρωμών.

Η διάρθρωση του Ελληνικού χρέους σημειώνει αποτελείται από διμερή διακρατικά δάνεια, δάνεια του EFSF και του ΔΝΤ που η αδυναμία πληρωμής τους δεν συνεπάγονται αυτόματη διαγραφή τους και επιπροσθέτως, περίπου το ήμισυ των νέων ομολόγων της Ελλάδας ύψους 66 δισ. ευρώ είναι σε ξένο δίκαιο, ως αποτέλεσμα του PSI. Υπάρχουν επίσης επιπρόσθετες επιπλοκές από την χρεοκοπία των δανείων με τον Επίσημο Τομέα, ως μέρος της συμφωνίας συγχρηματοδότησης, οπότε συνολικά, η αδυναμία να ανταποκριθεί στις υποχρεώσεις δεν θα οδηγήσει σε διαγραφή μέρους του χρέους της Χώρας.

Κατά την άποψή της, το κόστος της κατάρρευσης των διαπραγματεύσεων ανάμεσα στην Ελλάδα και τους διεθνείς Δανειστές της είναι υψηλό και για τις δύο πλευρές, αλλά είναι κυρίως και ιδιαίτερα μεγάλο για την Ελλάδα. Το ισχυρό αυτό αντικίνητρο αυξάνει την πιθανότητα ότι μπορεί τελικά να επιτευχθεί συμφωνία για τη συνέχιση της Ελληνικής χρηματοδότησης.

Από την άλλη, η IBG ειδικά για τις Ελληνικές μετοχές εκτιμάει ότι σε ορισμένες περιπτώσεις, οι σχετικές συγκρίσεις στις αποτιμήσεις σε σχέση με τις Ευρωπαϊκές εταιρείες δείχνουν ότι το discount ξεπερνά τα επίπεδα του Μαΐου του 2012, όπως στους τίτλους των ΕΛΠΕ, του Μυτιληναίου, της Intralot, της Motor Oil, της ΔΕΗ, της Φουρλής αλλά και της Coca Cola HBC.

Ο τζίρος προσγειώθηκε στα 84,1 εκατ. από τα οποία τα 10,5 εκατ. αφορούσαν προσυμφωνημένες συναλλαγές (ΛΑΜΔΑ, ΜΥΤΙΛ, ΕΥΡΩΒ, ΚΥΠΡ).

Συνολικά, διακινήθηκαν 162704456 τίτλοι, από τους οποίους οι 106616451 άλλαξαν χέρια εντός του FTSE25.

Μένοντας στο ταμπλώ του 25αρη, μόνο ο τίτλος του ΟΠΑΠ κινήθηκε μόνιμα με θετικό πρόσημο. Δεν ήλθαν σε επαφή με το "πράσινο" καθ΄ όλη την διάρκεια της συνεδρίασης οι ΑΛΦΑ, ΕΤΕ, ΠΕΙΡ, ΕΥΡΩΒ, ΑΡΑΙΓ, ΓΡΙΒ, ΕΛΠΕ, ΜΙΓ, ΔΕΗ, ΜΟΗ, ΜΥΤΙΛ, ΟΛΠ, ΤΕΝΕΡΓ και ΦΦΓΚΡΠ.

Μέσω των τελικών δημοπρασιών, στο υψηλό ημέρας έκλεισαν οι ΓΕΚΤΕΡΝΑ, ΟΠΑΠ, ΟΤΕ και Τιτάν και στο χαμηλό ημέρας οι Alpha Bank, MIG, Εθνική, Μέτκα και Τέρνα Ενεργειακή.

Χαμηλότερα του 25αρη, εμφανίστηκε μεγάλος πωλητής στην Lamda Development, προσπαθεί να αντιδράσει από τα πρόσφατα χαμηλά ο Fourlis, αλλά και η Kleeman (με "καύσιμο" την επιστροφή κεφαλαίου 0,17 ευρώ, ανά μετοχή) και κάποια στιγμή το ίδιο θα συμβεί και με τον Λύκο (επιστροφή κεφαλαίου 0,70 ευρώ ανά μετοχή),

Κακή η τελική εικόνα με 41 ανοδικές μετοχές έναντι 87 πτωτικών, ενώ για 30 τίτλους οι ημερήσιες απώλειες υπερέβησαν το 6%.

Νέες σημαντικές ανακατατάξεις στην πρώτη 5αδα των κεφαλαιοποιήσεων του Χ.Α.: ΕΕΕ (5,874 δισ), ΟΤΕ (4,484 δισ), Alpha Bank (4,252 δισ), Εθνική (4,204 δισ) και Πειραιώς (3,057 δισ).

---ΧΠΑ

Στο πτωτικό "φόντο" που κινήθηκαν οι αμέσως προηγούμενες συνεδριάσεις, κινήθηκε και η πρώτη συνεδρίαση της νέας χρηματιστηριακής εβδομάδας και στην Αγορά Παραγώγων.

Σχετικά αυξημένες οι συναλλαγές στο συμβόλαιο του δείκτη, ενώ μικρή μείωση παρουσίασε ο όγκος στα Σ.Μ.Ε. επί μετοχών (46.120 συμβόλαια).

Περισσότεροι "κινητικοί" οι "short" αύξησαν τις ανοιχτές θέσεις, για τον πρώτο μήνα, στα 38.616 συμβόλαια.

Το συμβόλαιο του δείκτη υψηλής κεφαλαιοποίησης (συνολικά 7.815, 7.786 για τον Μάρτιο, 29 για τον Απρίλιο και 0 για τον Ιούνιο - τιμή εκκαθάρισης για τον πρώτο μήνα, 251) κινήθηκε μεταξύ 250 και 260 μονάδων, γυρίζοντας σε υποτίμηση 0,23%. Μετά τις 17.00, οι τελευταίες πράξεις έγιναν με premium, περίπου 2%.

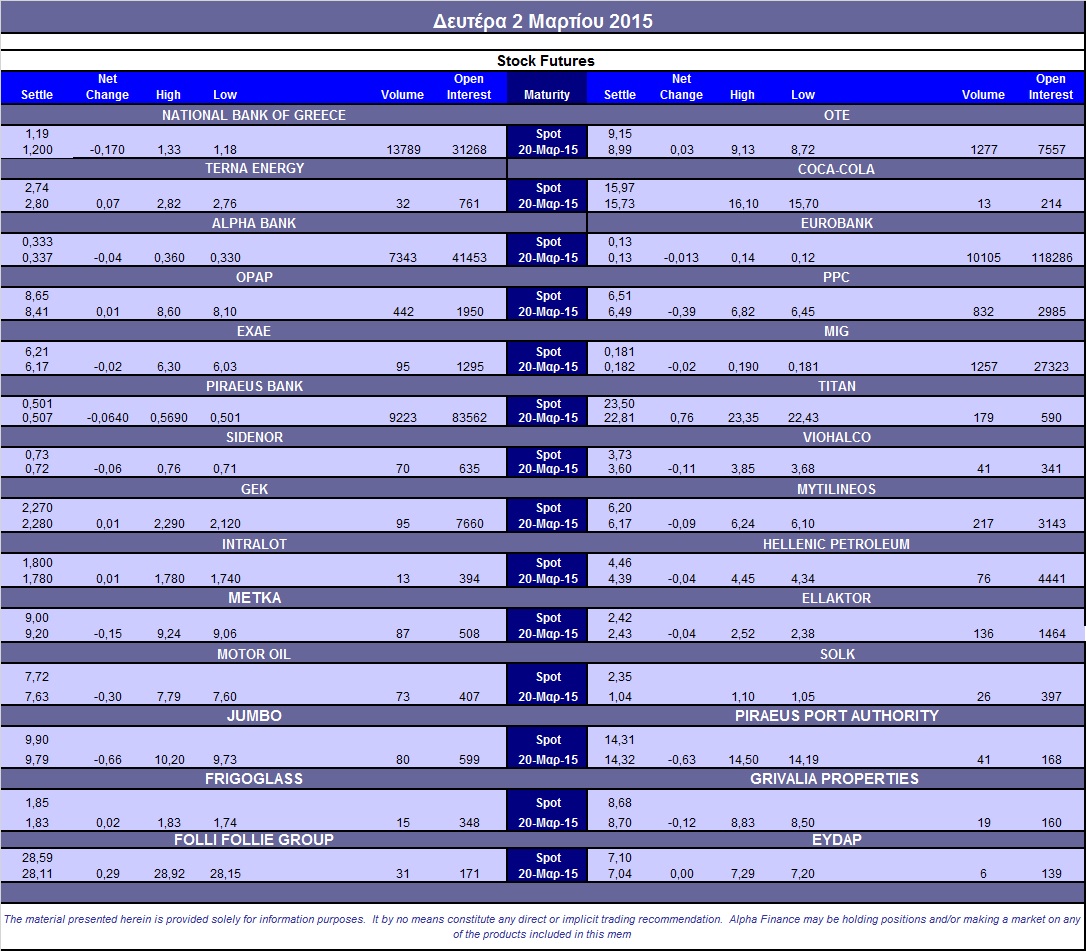

Ελάχιστος ο αξιοσημείωτος δανεισμός τίτλων (7.197 Ελλάκτωρ), ενώ συνεχίστηκαν οι συναλλαγές στα Σ.Μ.Ε. επί μετοχών με κυριότερες σε ΟΤΕ (1.277), ΔΕΗ (832), Alpha Bank (7.366), Εθνική (13.792), Πειραιώς (9.674), Eurobank (10.115), ΟΠΑΠ (462), Μυτιληναίο (217), MIG (1.257), Τιτάνα (179). Να σημειωθεί ότι τα αναγραφόμενα Σ.Μ.Ε. επί μετοχών αφορούν όλους τους μήνες, ενώ ο πίνακας στο τέλος του σχολίου αναφέρεται μόνο στα συμβόλαια επί μετοχών του πρώτου μήνα.

Σύμφωνα με την Alpha Finance, περιορισμένο ήταν το επενδυτικό ενδιαφέρον παρομοίως στην Αγορά δικαιωμάτων υψηλής κεφαλαιοποίησης, όπου άλλαξαν χέρια μόλις 661 δικαιώματα (565 δικαιώματα αγοράς και 96 δικαιώματα πώλησης), ενώ η τεκμαρτή μεταβλητότητα ενός μηνός στα at-the-money δικαιώματα παρέμεινε αμετάβλητη στο 82%.

Οι περισσότερο δανεισμένοι τίτλοι, μόνο από OTC καθώς το Χ.Α., πλέον, στην συγκεντρωτική κατάσταση του ΗΔΤ δεν δημοσιεύει τους δανεισμούς από την ΕΧΑΕ, είναι: Alpha Bank (46.198.319 τεμ.), Eurobank (48.776.124 τεμ.), Πειραιώς (34.811.810 τεμ.), Εθνική (2.190.490 τεμ.).

Πηγή: Alpha Finance