Τέσσερα σενάρια για την Ελλάδα, την ευρωζώνη και τις αγορές (κρατικά ομόλογα και μετοχές), τα οποία δείχνουν τις συνέπειες της παραμονής ή της εξόδου της χώρας από την ευρωζώνη, αναπτύσσει, εν όψει των εκλογών της 25ης Ιανουαρίου, η HSBC, τονίζοντας ωστόσο πως θεωρεί ότι η πιθανότητα εξόδου της χώρας από το ευρώ είναι πολύ χαμηλή.Όπως σχολιάζει, έχουμε ξαναβρεθεί στην ίδια κατάσταση, το 2012, όμως τώρα, το κόμμα του οποίου ηγείται ο Αλέξης Τσίπρας είναι πολύ διαφορετικό από τη Νέα Δημοκρατία, της οποίας ηγείται ο Αντώνης Σαμαράς, που μόλις ανέλαβε την εξουσία άλλαξε γρήγορα τη γνώμη του για το προεκλογικό του σχέδιο αναφορικά με την επαναδιαπραγμάτευση του μνημονίου. Αυτή τη φορά, οι ηγέτες της ευρωζώνης μπορεί να έχουν μεγαλύτερη αυτοπεποίθηση σε ό,τι αφορά την τήρηση σκληρής γραμμής έναντι των απαιτήσεων του ΣΥΡΙΖΑ, τώρα που έχουν εφαρμοστεί μέτρα από την ευρωζώνη και την ΕΚΤ για την προστασία των υπόλοιπων χωρών της περιοχής. Τελικά, η τρόικα και οι ηγέτες της ευρωζώνης ενδεχομένως θα πρέπει να αποφασίσουν εάν το μεγαλύτερο ρίσκο για την περιοχή θα είναι ο ηθικός κίνδυνος ή ο κίνδυνος μετάστασης.

Πάντως, όπως σημειώνει η τράπεζα, η άμεση αντίδραση της αγοράς πιθανότατα θα είναι πιο ήπια στην περίπτωση επανεκλογής του Αντώνη Σαμαρά, ακόμα και αν το ενδεχόμενο δεύτερου γύρου εκλογών για τον σχηματισμό κυβέρνησης δημιουργεί αβεβαιότητες. Από την άλλη, μια κυβέρνηση της οποίας θα ηγείται ο ΣΥΡΙΖΑ και η οποία θα παραμείνει στον δρόμο των μεταρρυθμίσεων, καταλήγοντας σε συμφωνία με την τρόικα και αντιμετωπίζοντας τη φοροδιαφυγή και τους ολιγάρχες, θα μπορούσε να καθησυχάσει τις αγορές μετά από μια αρχική αρνητική αντίδραση.

Τα σενάρια

Η αποτυχία της επίτευξης συμφωνίας με την τρόικα, που θα κατέληγε σε έξοδο της Ελλάδας από το ευρώ, θα είχε δραματικές συνέπειες για τη χώρα, τόσο οικονομικά, όσο και δημοσιονομικά. Για την ευρωζώνη, οι συνέπειες θα εξαρτώνταν σε μεγάλο βαθμό από το αν μπορεί να περιοριστεί η μετάσταση.

Τα πρώτα δύο σενάρια της HSBC υποθέτουν ότι η Ελλάδα θα παραμείνει στην ευρωζώνη. Στο πρώτο, η Ν.Δ. καταφέρνει τελικά να σχηματίσει κυβέρνηση – είτε από τον πρώτο είτε στον δεύτερο γύρο εκλογών. Στο δεύτερο σενάριο, ο ΣΥΡΙΖΑ κερδίζει τις εκλογές και, μετά από σκληρές διαπραγματεύσεις με την τρόικα, καταλήγει σε συμφωνία για νέο μνημόνιο, που θα επιτρέπει στην Ελλάδα να μη χρεοκοπήσει παραμένοντας στο ευρώ.

Το τρίτο και το τέταρτο σενάριο υποθέτουν πως η Ελλάδα βγαίνει από το ευρώ, όμως διαφέρει ο βαθμός μετάστασης της κρίσης στην ευρωζώνη. Στο τρίτο, μετά από μια αρχική αβεβαιότητα, τα μέτρα που έχει λάβει μέχρι στιγμής η ευρωζώνη και τα άλλα που θα λάβει είναι αρκετά για να καθησυχάσουν τις αγορές. Στο τέταρτο, οι αγορές αρχίζουν να στοχοποιούν άλλες χώρες. Αυτό το σενάριο θα μπορούσε να έχει δύο εκβάσεις: ευρεία μετάσταση και περισσότερες εξόδους από το ευρώ, ή περισσότερες ενέργειες πολιτικής που θα οδηγήσουν σε περαιτέρω ενοποίηση της ευρωζώνης η οποία στο τέλος θα καθησυχάσει τις αγορές.

ΣΕΝΑΡΙΟ 1: Εκλέγεται κυβέρνηση φιλική προς την τρόικα-Δεν υπάρχει Grexit

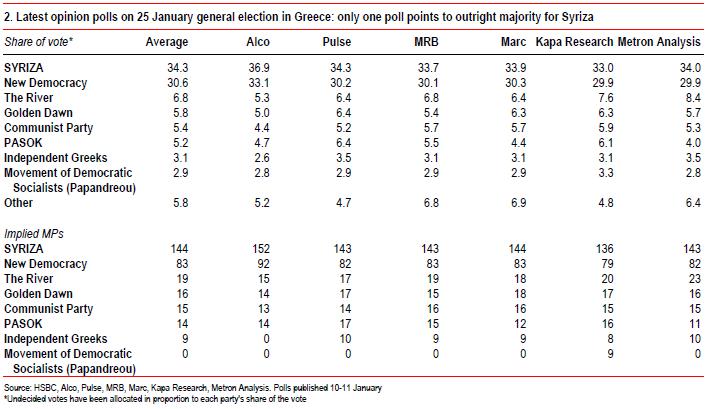

Στην ουσία αυτό θα ήταν το status quo. Η Ν.Δ. καταφέρνει να πάρει τις περισσότερες ψήφους, εξασφαλίζοντας επίσης και το μπόνους των 50 εδρών, και μαζί με το ΠΑΣΟΚ ή και το Ποτάμι σχηματίζει κυβερνών συνασπισμό. Σύμφωνα με τις πιο πρόσφατες δημοσκοπήσεις, αυτό δεν είναι το πιθανότερο σενάριο, όμως το χαρτί του φόβου που παίζει ο πρωθυπουργός Αντώνης Σαμαράς από τότε που επισπεύσθηκε η εκλογή Προέδρου της Δημοκρατίας βοήθησε τη Ν.Δ. να μειώσει τη διαφορά με τον ΣΥΡΙΖΑ τον Δεκέμβριο. Αυτή η διαφορά δεν μειώθηκε περαιτέρω τον Ιανουάριο, όμως στην περίπτωση που η κατάσταση στις αγορές επιδεινωθεί μετά τον πρώτο, μη καθοριστικό, γύρο των εκλογών, το κλίμα στην Ελλάδα θα μπορούσε να γυρίσει υπέρ του Σαμαρά.

Στο σενάριο αυτό, η εισερχόμενη κυβέρνηση αρχίζει γρήγορα τις διαπραγματεύσεις με την τρόικα, η οποία χαλαρώνει τα λουριά σε ό,τι αφορά τις δημόσιες δαπάνες σε αντάλλαγμα για μια δέσμευση για περαιτέρω μεταρρυθμίσεις. Η Ελλάδα λαμβάνει τη σχεδιαζόμενη χρηματοδότηση ύψους 7,5 δισ. ευρώ από την τρόικα και συμφωνεί σε ένα νέο προληπτικό πρόγραμμα με την Ε.Ε. να καλύπτει το επόμενο έτος (με πιθανή παράταση για επιπλέον 6-12 μήνες).

Οι προκλήσεις εξακολουθούν να είναι τεράστιες όμως, όπως συμφωνήθηκε στο Eurogroup για το δεύτερο πρόγραμμα διάσωσης της Ελλάδας και επιβεβαιώθηκε τον Νοέμβριο του 2012, η Ελλάδα λαμβάνει επιπλέον ελάφρυνση του χρέους από τους Ευρωπαίους εταίρους προκειμένου να συνεχίσει η προβλεπόμενη πορεία του χρέους να ευθυγραμμίζεται με τον στόχο του ΔΝΤ για «βιωσιμότητα» κάτω του 110% του ΑΕΠ το 2022, «αρκεί η Ελλάδα να επιτύχει πρωτογενές πλεόνασμα» (κάτι που η χώρα έχει ήδη κάνει, και μάλιστα γρηγορότερα από το σχεδιαζόμενο). Οι χρηματοαγορές σταθεροποιούνται για την ώρα.

Η αντίδραση των αγορών

FX: Η αρχική αντίδραση θα ήταν ένα ισχυρότερο ευρώ, καθώς η αγορά απομακρύνει μέρος του πολιτικού ρίσκου από την τιμή. Ωστόσο, η κλίμακα του ράλι ανακούφισης μπορεί να μην είναι μεγάλη, καθώς το ελληνικό story δεν υπήρξε το κυρίαρχο θέμα στην υποχώρηση του ευρώ από τα μέσα του 2014. Το premium πολιτικού ρίσκου που έχει να απομακρυνθεί είναι ελάχιστο. Αντιθέτως, η διαφοροποίηση της νομισματικής πολιτικής μεταξύ της ευρωζώνης και των ΗΠΑ ήταν ο βασικός παράγοντας που οδήγησε στην αδυναμία του ευρώ, και ένα περιορισμένο αρχικό ράλι ανακούφισης του ευρώ πιθανότατα θα αντιστρεφόταν τις επόμενες εβδομάδες και μήνες, καθώς η αντίθεση στην πολιτική της ΕΚΤ και της Fed οδήγησε το ευρώ χαμηλότερα.

Σταθερού εισοδήματος: Βραχυπρόθεσμα η HSBC αναμένει ένα ράλι ανακούφισης από τα τρέχοντα υψηλά επίπεδα αποδόσεων στην Ελλάδα, με το 10ετές να υποχωρεί γύρω στο 8%. Κάποιο θετικό κλίμα μπορεί να περάσει και σε άλλα μέλη της ευρωπεριφέρειας, όμως αυτό θα είναι περιορισμένο καθώς οι εξελίξεις στην Ελλάδα δεν έχουν οδηγήσει μέχρι τώρα ανοδικά τις αποδόσεις. Μακροπρόθεσμα, όταν υπάρξει πρόγραμμα στο πλαίσιο ενός νέου μνημονίου, αναμένεται περαιτέρω πτώση των αποδόσεων των ελληνικών ομολόγων, αν και δεν αναμένεται το 10ετές να υποχωρήσει πολύ χαμηλότερα του 6%, εκτός και αν η ΕΚΤ δεσμευτεί να αγοράσει ελληνικά κρατικά ομόλογα.

Ευρωπαϊκές μετοχές: Όταν απομακρυνθεί η αβεβαιότητα σε ό,τι αφορά το ενδεχόμενο ενός δεύτερου εκλογικού γύρου, είναι πιθανό να υπάρξουν πιο θετικές κινήσεις στις ευρωπαϊκές μετοχές βραχυπρόθεσμα. Οι μετοχές του χρηματοοικονομικού κλάδου ήταν αυτές που επλήγησαν περισσότερο πριν από τις εκλογές και θα μπορούσαν να ανακάμψουν περισσότερο στο σενάριο αυτό. Όταν επιτευχθεί η συμφωνία με την τρόικα, αναμένεται οι επενδυτές να στρέψουν την προσοχή τους και πάλι στα θεμελιώδη και, ειδικότερα, στην προοπτική διψήφιου ρυθμού ανάπτυξης της εταιρικής κερδοφορίας στην Ευρώπη το 2015. Μακροπρόθεσμα, το σενάριο αυτό μπορεί να μην είναι τόσο θετικό για τις μετοχές, από την άποψη ότι αμβλύνει τις πιέσεις προς τους πολιτικούς της ευρωζώνης σε ό,τι αφορά τις μεταρρυθμίσεις.

Ελληνικές μετοχές: Οι ελληνικές μετοχές θα εμφάνιζαν καλές επιδόσεις, με τις ανησυχίες αναφορικά με την ελληνική πολιτική να ξεθωριάζουν. Οι αποτιμήσεις είναι ελκυστικές –το consensus για το P/E του 2016 είναι στο 8,2, πολύ χαμηλότερο από τον μέσο όρο του 9,6 για τις αναδυόμενες αγορές- και η HSBC αναμένει το 2016 να συνεχίσει να απέχει από το peak στον κύκλο της κερδοφορίας. Οι τράπεζες τυπικά διαπραγματεύονται χαμηλότερα από τη λογιστική τους αξία. Τα κέρδη θα εμφανίσουν μεγάλη μόχλευση ακόμα και με μια μέτρια ανάκαμψη του ΑΕΠ.

ΣΕΝΑΡΙΟ 2: Κυβέρνηση της οποίας ηγείται ο ΣΥΡΙΖΑ καταλήγει σε συμβιβασμό με την τρόικα-Δεν υπάρχει Grexit

Στο σενάριο αυτό, η Ελλάδα εκλέγει μια πλειοψηφική κυβέρνηση ΣΥΡΙΖΑ ή μια κυβέρνηση συνασπισμού, η οποία ξεκινά να διαπραγματεύεται με την τρόικα. Ο νέος πρωθυπουργός, Αλέξης Τσίπρας, συνεχίζει να επιβεβαιώνει την προσήλωσή του στη διατήρηση της Ελλάδας στην ευρωζώνη, όμως η επιμονή του για άμεση ελάφρυνση του χρέους, για μείωση του κόστους εξυπηρέτησής του από το 4% στο 2% του ΑΕΠ, για υψηλότερες κοινωνικές δαπάνες και για ανατροπή πολλών βασικών μεταρρυθμίσεων που εφαρμόστηκαν τα τελευταία πέντε χρόνια σημαίνει ότι οι διαπραγματεύσεις είναι προβλέψιμα έντονες και παρατεταμένες. Η χρηματοδότηση από την τρόικα συνεχίζει να παρακρατείται. Με τις συζητήσεις να εξακολουθούν και πέραν του Φεβρουαρίου, η ΕΚΤ παγώνει την πρόσβαση των ελληνικών τραπεζών στα MROs/TLTROs όμως επιτρέπει στην Τράπεζα της Ελλάδος να παράσχει έκτακτη ρευστότητα για να τις βοηθήσει στην αντιμετώπιση του όποιου bank run.

Οι χρηματαγορές αρχίζουν να φοβούνται τα χειρότερα και η κυβέρνηση δέχεται πιέσεις από τον γενικά φιλοευρωπαϊκό πληθυσμό της χώρας να καταλήξει σε συμβιβασμό. Φοβούμενοι τη μετάσταση από έξοδο της Ελλάδας από το ευρώ, οι ηγέτες της ευρωζώνης μαλακώνουν τη στάση τους. Ο κατώτατος μισθός αυξάνεται οριακά κατά 10-20% αντί για 50% και οι στόχοι ιδιωτικοποιήσεων αναθεωρούνται προς τα κάτω, χωρίς όμως να ακυρώνονται. Ο κ. Τσίπρας ενισχύει τη δέσμευσή του για ισοσκελισμένο προϋπολογισμό, μετριάζοντας τις δηλώσεις του περί αδιαπραγμάτευτου προγράμματος κοινωνικών δαπανών ύψους 6% του ΑΕΠ.

Η Ελλάδα προσφέρει μεταρρυθμίσεις, και ειδικότερα μέτρα για τον περιορισμό της φοροδιαφυγής και της εξουσίας που έχει μια μικρή ομάδα ισχυρών επιχειρηματιών, βελτιώνοντας τον ανταγωνισμό στις συμβάσεις με τα εγχώρια μέσα ενημέρωσης, τις κρατικές προμήθειες και το real estate. Η τρόικα συμφωνεί σε μικρό περιορισμό της λιτότητας και σε περισσότερα κεφάλαια από την ΕΤΕπ/ΕΕ για τη στήριξη της ανάπτυξης. Συμφωνεί επίσης σε επιπλέον διάστημα μη αποπληρωμής τόκων και σε παράταση των λήξεων των διμερών δανείων ύψους 53 δισ. ευρώ από τα κράτη μέλη της Ε.Ε., και πιθανότατα σε άλλα μέτρα για τη μείωση του επιπέδου των ροών που δημιουργεί το υψηλό χρέος. Η χρηματοδότηση της τρόικας ξαναξεκινά και η Ελλάδα παραμένει στην ευρωζώνη.

Η αντίδραση των αγορών

FX: Η αρχική αντίδραση θα ήταν ένα ισχυρότερο ευρώ, όμως ο ρυθμός με τον οποίον αυτό θα γίνει εμφανές θα εξαρτηθεί από το πόσο γρήγορα θα αποδεχθεί η αγορά ότι μια κυβέρνηση ΣΥΡΙΖΑ δεν θα οδηγήσει σε έξοδο της Ελλάδας από την ευρωζώνη. Πέραν της ταχύτητας της θετικής αντίδρασης, το εύρος μπορεί επίσης να είναι περιορισμένο, καθώς δεν είναι ξεκάθαρο ότι το ευρώ ενσωματώνει αυτή τη στιγμή ένα μεγάλο premium πολιτικού ρίσκου. Με άλλα λόγια, η αγορά συναλλάγματος δεν έχει ενδιαφερθεί ιδιαίτερα για τις πολιτικές εξελίξεις στην Ελλάδα τους τελευταίους μήνες, και έτσι μπορεί η προσαρμογή να είναι μικρή, καθώς υποχωρεί η ελληνική απειλή. Όπως και στην περίπτωση αποτελέσματος φιλικού προς την τρόικα, η «μοίρα» του ευρώ θα καθοριστεί περισσότερο από τη νομισματική πολιτική της ΕΚΤ, παρά από τις πολιτικές διαπραγματεύσεις στην Ελλάδα. Δείχνει προς ένα χαμηλότερο ευρώ μεσοπρόθεσμα, με σποραδική περαιτέρω πτώση στην περίπτωση που διαταραχθεί η εμπιστοσύνη της αγοράς στην προσήλωση του ΣΥΡΙΖΑ για παραμονή στο ευρώ.

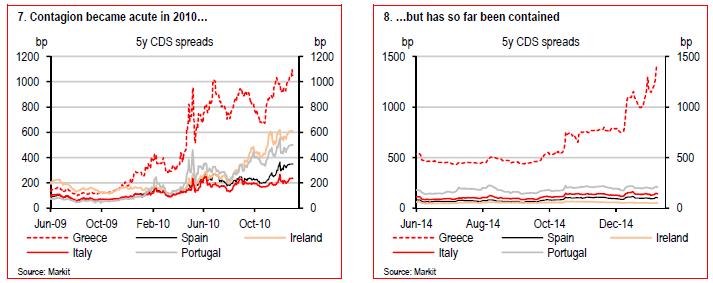

Σταθερού εισοδήματος: Βραχυπρόθεσμα η HSBC αναμένει ελληνικό sell-off για όσο συνεχίζονται οι διαπραγματεύσεις, με κινήσεις τιμών που θα είναι ευάλωτες στην ειδησεογραφία και με περισσότερη αστάθεια. Αυτό θα μπορούσε να οδηγήσει την απόδοση του 3ετούς ομολόγου υψηλότερα του 20% και του 10ετούς άνω του 12%. Δεδομένης της αυξημένης αστάθειας, η χρηματιστηριακή βλέπει περιθώριο μετάστασης στην ευρωζώνη. Η Πορτογαλία είναι η πιο ευάλωτη χώρα, και η HSBC εκτιμά πως η απόδοση του 10ετούς ομολόγου της χώρας θα μπορούσε να επιστρέψει γύρω στο 3%, με το ιταλικό 10ετές πιθανότατα να επιστρέφει γύρω στο 2%. Όταν επιτευχθεί συμβιβασμός, θα υπάρξει ράλι ανακούφισης παρόμοιο με αυτό του 1ου σεναρίου.

Ευρωπαϊκές μετοχές: Η άμεση αντίδραση πιθανότατα θα είναι αρνητική για τις ευρωπαϊκές μετοχές, καθώς οι επενδυτές αντιδρούν στην αυξημένη αβεβαιότητα. Μακροπρόθεσμα, οι μετοχές είναι πιθανό να αντιδράσουν θετικά στο ότι η απειλή μιας κυβέρνησης ΣΥΡΙΖΑ δεν οδήγησε σε έξοδο της Ελλάδας από την ευρωζώνη. Αυτό το σενάριο τελικά θα αποδεικνυόταν πιο θετικό από το πρώτο, από την άποψη ότι θα μπορούσε να οδηγήσει σε πολιτικές που προσανατολίζονται περισσότερο προς την ανάπτυξη και σε ελάφρυνση του χρέους, αναλόγως του αποτελέσματος των διαπραγματεύσεων της εισερχόμενης κυβέρνησης με την τρόικα.

Ελληνικές μετοχές: Σε αρκετές περιπτώσεις οι αγορές μετοχών ταράχθηκαν από την προοπτική να έρθουν στην εξουσία αριστεροί ηγέτες, όπως το 2002 όταν εξελέγη πρόεδρος της Βραζιλίας ο Luiz Ignation Lula da Silva. Ωστόσο, καθώς ο κ. Lula ενστερνίστηκε τη μακροοικονομική «ορθοδοξία», οι μετοχές της Βραζιλίας άρχισαν να εμφανίζουν εξαιρετικά καλές επιδόσεις. Αν και οι αγορές μετοχών αναμφίβολα θα προτιμούσαν μια κυβέρνηση της Ν.Δ. στην Ελλάδα, η HSBC θεωρεί πως οι ελληνικές μετοχές θα μπορούσαν να εμφανίσουν καλές επιδόσεις και υπό μια κυβέρνηση ΣΥΡΙΖΑ, υπό την προϋπόθεση ότι δεν θα εγκαταλειφθεί ο δρόμος των μεταρρυθμίσεων. Φυσικά, θα υπήρχε σημαντική βραχυπρόθεσμη αστάθεια.

ΣΕΝΑΡΙΟ 3: Έξοδος από την ευρωζώνη με περιορισμένη μετάσταση

Όπως και στο προηγούμενο σενάριο, στο 3ο σενάριο η νέα κυβέρνηση συνεχίζει να επιβεβαιώνει την προσήλωσή του στη διατήρηση της Ελλάδας στην ευρωζώνη, όμως η επιμονή της για άμεση μείωση του χρέους, υψηλότερες κοινωνικές δαπάνες και για ανατροπή των διαρθρωτικών μεταρρυθμίσεων, σημαίνει γρήγορη κατάρρευση των διαπραγματεύσεων. Ως αποτέλεσμα, συνεχίζει να παρακρατείται η χρηματοδότηση της τρόικας. Καθησυχασμένοι από την ΕΚΤ και από άλλα μέτρα για τον περιορισμό της μετάστασης και γνωρίζοντας ότι η μετάσταση από την επιβολή περιορισμών στη διακίνηση κεφαλαίων από την Κύπρο ήταν περιορισμένη, οι ηγέτες της ευρωζώνης θεωρούν πως ο κίνδυνος για άλλες χώρες της ευρωπεριφέρειας είναι λιγότερο καταστροφικός από τον ηθικό κίνδυνο που θα πυροδοτούνταν από έναν ακόμα συμβιβασμό με την Ελλάδα.

Με την τρόικα να αρνείται να κάνει πίσω στον κατώτατο μισθό και την ελάφρυνση του χρέους, και την Ελλάδα να διαθέτει πρωτογενές πλεόνασμα και ο δανεισμός του 2015 να αφορά μόνο την αποπληρωμή των πιστωτών του δημοσίου τομέα, αποφασίζει να μην πληρώσει τις δόσεις στην ΕΚΤ τον Ιούλιο και τον Αύγουστο (3,5 δισ. ευρώ και 3,2 δισ. ευρώ αντίστοιχα). Η ΕΚΤ αρνείται να δεχθεί το μεγαλύτερο μέρος του collateral (πέραν των ύψους περίπου 10 δισ. ευρώ ομολόγων EFSF) που προσφέρουν οι ελληνικές τράπεζες ως αντάλλαγμα για ρευστότητα από το ευρωσύστημα. Οι πιέσεις στις τράπεζες εντείνονται, οι καταθέσεις παγώνουν και η Ελλάδα πρέπει να επιλέξει να αποχωρήσει από την ευρωζώνη και την Ευρωπαϊκή Ένωση. (Όπως σημειώνει η HSBC, δεν υπάρχει πρόβλεψη στις διάφορες Συνθήκες για αποχώρηση από την ευρωζώνη, παρά μόνο για αποχώρηση από την Ευρωπαϊκή Ένωση. Αυτό έχει ως αποτέλεσμα να υπάρξει η νομική ερμηνεία ότι όποια χώρα επιλέξει να φύγει από το ευρώ θα πρέπει επίσης να φύγει και από την Ευρωπαϊκή Ένωση)

Η Ελλάδα αποχωρεί, οδηγώντας σε τεράστια υποτίμηση της συναλλαγματικής ισοτιμίας έναντι του ευρώ και άλλων μεγάλων νομισμάτων. Η κλίμακα είναι τεράστια, και παρομοιάζει με την εμπειρία των ασιατικών χωρών μετά την κρίση στο ταϊλανδέζικο baht το 1997 και την Αργεντινή μετά την κατάρρευση του νομίσματός της λίγα χρόνια αργότερα. Πριν από πέντε χρόνια, ανάλυση του ΔΝΤ για την επίπτωση της εξόδου της Ελλάδας από την ευρωζώνη έδειξε πως το ΑΕΠ θα συρρικνωνόταν κατά 10% τον πρώτο χρόνο αποχώρησης, δεδομένων των πιθανών επιπτώσεων στους ισολογισμούς του ιδιωτικού τομέα, των περιορισμών στη χρηματοδότηση και των επιπτώσεων αποδιοργάνωσης στο σύστημα πληρωμών και στο νομικό σύστημα.

Σχεδόν αμέσως εφαρμόζονται έλεγχοι στη διακίνηση κεφαλαίων και συναλλάγματος, μαζί με νομικά δεσμευτικούς κανόνες που θα διασφαλίζουν ότι όλες οι συμβατικές συμφωνίες της Ελλάδας θα γίνονται σε δραχμές και όχι σε ευρώ. Η Ελλάδα κηρύσσει μονομερώς χρεοστάσιο στα δάνειά της από την Ε.Ε. και την ΕΚΤ, όμως συνεχίζει να πληρώνει το ΔΝΤ.

Δεν κηρύσσει χρεοστάσιο στα ομόλογα που κατέχει ο ιδιωτικός τομέας –τα ποσά είναι μικρά και τελούν υπό Βρετανικό Δίκαιο και θα άνοιγαν μεγάλες δικαστικές διαδικασίες- έστω και αν αυτό είναι τελικά αναπόφευκτο λόγω της μεγάλης υποτίμησης του νέου νομίσματος.

Με το ελληνικό τραπεζικό σύστημα σε επικίνδυνη κατάσταση και στερούμενο τη ρευστότητα του ευρωσυστήματος, η Τράπεζα της Ελλάδος ρίχνει στην αγορά δισεκατομμύρια και προχωρά σε μαζική αγορά κρατικών ομολόγων προκειμένου να χρηματοδοτήσει το επιδεινούμενο έλλειμμα, το οποίο θα προκύψει γρήγορα από τη βουτιά στην είσπραξη εσόδων και τις πολύ υψηλότερες κρατικές δαπάνες. Η αύξηση κατά 50% του κατώτατου μισθού και η μεγάλη τιτλοποίηση χρεών από την Τράπεζα της Ελλάδος χωρίς κάποιο αξιόπιστο ονομαστικό σημείο αναφοράς, τροφοδοτούν ένα σπιράλ μισθού-τιμών, που δημιουργεί υψηλά επίπεδα πληθωρισμού τα οποία γρήγορα αντισταθμίζουν μέρος του αρχικού οφέλους στην ανταγωνιστικότητα της χώρας.

Παρά τη χαοτική αποχώρηση, η μετάσταση στην υπόλοιπη ευρωζώνη είναι περιορισμένη, αφού απομακρύνεται το «χαλασμένο φρούτο». Οι αγορές συνεχίζουν να καθησυχάζονται από το τείχος ασφαλείας του ESM και του OMT, καθώς και από το γεγονός ότι η ΕΚΤ έχει ήδη προχωρήσει σε αγορές κρατικών ομολόγων.

Οι επενδυτές αναγνωρίζουν την πρόοδο που έχει γίνει σε διαρθρωτικές μεταρρυθμίσεις και δημοσιονομική προσαρμογή στις άλλες χώρες της ευρωπεριφέρειας, που τώρα έχουν εξαλείψει τα ελλείμματα τρεχουσών συναλλαγών τους και έχουν επιστρέψει σε θετικό ρυθμό ανάπτυξης του ΑΕΠ. Η εμπιστοσύνη ενισχύεται από την αναμενόμενη ανακοίνωση ενός πειστικού οδικού χάρτη για τη μελλοντική δημοσιονομική ενοποίηση της ευρωζώνης, συμπεριλαμβανομένης μιας πιο σαφούς δέσμευσης από τα κράτη μέλη να παραχωρήσουν την εθνική κυριαρχία τους σε ό,τι αφορά τη λήψη πολιτικών αποφάσεων. Η βεβαιότητα επιστρέφει στην ευρωζώνη και υπάρχει νέα σύγκλιση στην αγορά ομολόγων, με τις αποδόσεις των περισσοτέρων ομολόγων να μειώνονται και των γερμανικών να αυξάνονται.

Η αντίδραση των αγορών

FX: Το project της ευρωζώνης υποτίθεται ότι θα ήταν μονόδρομος, και έτσι η έξοδος οποιασδήποτε χώρας πιθανότατα θα είχε τεράστια επίπτωση στη συναλλαγματική ισοτιμία του ευρώ. Η πραγματικότητα ενός Grexit θα μπορούσε να δει την ισοτιμία ευρώ/δολαρίου να μειώνεται γρήγορα προς το 1,10 βραχυπρόθεσμα, ιδιαίτερα αφού, στα αρχικά στάδια, θα ήταν ασαφές εάν θα υπήρχε μετάσταση της κρίσης ή όχι.

Το γεγονός ότι η HSBC θεωρεί πως το premium πολιτικού ρίσκου είναι ενσωματωμένο θα σηματοδοτούσε και μια σημαντική σπασμωδική αντίδραση. Στο σενάριο αυτό, η έλλειψη μετάστασης σε άλλες αγορές πιθανότατα θα «έβλεπε» το ευρώ να αντιστρέφει μέρος αυτής της αρχικής υποχώρησης, ενδεχομένως και κατά το ήμισυ. Ωστόσο, η ανακούφιση από την έλλειψη αρχικής μετάστασης θα μπορούσε να εξαφανιστεί εάν η Ελλάδα φανεί ότι είναι οικονομικά πιο επιτυχημένη εκτός ευρώ, κάτι που θα ενίσχυε τα ευρωσκεπτικιστικά κόμματα σε άλλες χώρες και θα αύξανε τις ανησυχίες στην αγορά ότι μπορεί να ακολουθήσουν τα βήματά της και άλλες χώρες. Εναλλακτικά, αν παρατείνονταν τα ελληνικά οικονομικά προβλήματα μετά από την έξοδο της χώρας από την ευρωζώνη, πιθανότατα θα ισχυροποιούνταν η θέληση των υπολοίπων χωρών να παραμείνουν στην ευρωζώνη, και θα παρεχόταν στήριξη στο ευρωπαϊκό νόμισμα.

Σταθερού εισοδήματος: Βραχυπρόθεσμα, η όποια έξοδος από την ευρωζώνη αναπόφευκτα θα είχε επιπτώσεις και στην υπόλοιπη ευρωπεριφέρεια, και το redenomination premium στις αγορές ομολόγων της ευρωπεριφέρειας είναι σχεδόν βέβαιο ότι θα έκανε και πάλι την εμφάνισή του με κάποιον τρόπο, δεδομένου ότι προς το παρόν προεξοφλείται ότι «το ευρώ είναι μη αναστρέψιμο». Με αυτό το δεδομένο, μια επιστροφή των spreads στα επίπεδα του 2012 δεν μπορεί να αποκλειστεί για την Πορτογαλία, κάτι που θα υποδήλωνε απόδοση του 10ετούς ομολόγου άνω του 7%. Η Ιταλία και η Ισπανία θα μπορούσαν επίσης να επηρεαστούν, με τις αποδόσεις των 10ετών ομολόγων τους να αυξάνονται γύρω στο 4%, ενώ η Ιρλανδία θα μπορούσε να είναι σχετικά προστατευμένη. Αν η μετάσταση μπορεί να περιοριστεί πειστικά, όπως υποδηλώνει αυτό το σενάριο, τα spreads σταδιακά θα ομαλοποιούνταν, όμως η μετά OMT εμπειρία υποδηλώνει ότι αυτό θα συνέβαινε σταδιακά.

Ευρωπαϊκές μετοχές: Η HSBC εκτιμά πως οι ευρωπαϊκές μετοχές θα ακολουθήσουν μια πορεία "V", αντιδρώντας αρνητικά σε μια έξοδο της Ελλάδας από την Ευρωπαϊκή Ένωση, όμως στη συνέχεια θα ανακουφιστούν από την αποφασιστικότητα της πολιτικής απάντησης. Οι μετοχές θα ενισχύονταν επίσης από την διαπίστωση ότι τα τείχη ασφαλείας για την προστασία της υπόλοιπης ευρωζώνης αποδεικνύονται αποτελεσματικά.

Ελληνικές μετοχές: Οι ελληνικές μετοχές θα εμφάνιζαν κακές επιδόσεις, με μια ισχυρή πτώση του ΑΕΠ να πλήττει σοβαρά την κερδοφορία. Ένας πιθανός συνδυασμός ισχνών επιδόσεων του τοπικού νομίσματος, τεράστιων συναλλαγματικών απωλειών και επιβολής ελέγχων στη διακίνηση κεφαλαίων πιθανότατα θα έκανε τους ξένους (και εγχώριους) επενδυτές απρόθυμους να επενδύσουν στη χώρα.

ΣΕΝΑΡΙΟ 4: Έξοδος από το ευρώ με μετάσταση της κρίσης

Όπως και στο 3ο σενάριο, οι διαπραγματεύσεις με την τρόικα καταρρέουν και, με την παρακράτηση της δόσης των 7,5 δισ. ευρώ και χωρίς συμφωνία για παροχή προληπτικής γραμμής πίστωσης, η ΕΚΤ αίρει την εξαίρεση στην αποδοχή ελληνικών τίτλων για την παροχή ρευστότητας στις ελληνικές τράπεζες.

Ξεκινά το bank run, οι καταθέσεις παγώνουν και η Ελλάδα επιλέγει να φύγει από το ευρώ. Όμως ανοίγει το Κουτί της Πανδώρας, καθώς μια χώρα έχει φύγει πλέον από την ευρωζώνη, και έτσι η μετάσταση γίνεται χειρότερη. Οι επενδυτές αναγκάζονται να παραδεχθούν πως η προοπτική βιωσιμότητας του χρέους δεν έχει βελτιωθεί και, με τα αντιμνημονιακά κόμματα όπως το Podemos στην Ισπανία να προηγούνται στις δημοσκοπήσεις, αντιλαμβάνονται πως έχει αυξηθεί ο κίνδυνος άλλες χώρες να υιοθετήσουν πολιτικές που σταδιακά οδηγούν σε έξοδο από το ευρώ. Οι αγορές ομολόγων από την ΕΚΤ δεν καταφέρνουν να αποτρέψουν την έκρηξη στα spreads των ομολόγων της ευρωπεριφέρειας και οι τραπεζικές πιέσεις διευρύνονται. Η ευρωζώνη ολισθαίνει ταχύτατα σε μια όλο και βαθύτερη ύφεση και η βιωσιμότητα του χρέους άλλων χωρών της ευρωπεριφέρειας επιδεινώνεται περισσότερο.

Αυτό το σενάριο θα μπορούσε να έχει δυο εκβάσεις, που εξαρτώνται σε μεγάλο βαθμό από την επάρκεια της πολιτικής απάντησης σε επίπεδο ευρωζώνης:

α) η Πορτογαλία συνεχίζει να μην πετυχαίνει τους στόχους για το έλλειμμα, και δεν μπορεί να επιβληθεί περαιτέρω λιτότητα. Οι εκλογές του 2015 περιπλέκουν την κατάσταση, όμως η Πορτογαλία τελικά οδεύει προς τον ίδιο δρόμο με την Ελλάδα, ιδιαίτερα αφού το νέο QE της ΕΚΤ δεν περιλαμβάνει κρατικά ομόλογα που δεν είναι στην επενδυτική κλάση. Η μετάσταση γίνεται χειρότερη. Η Ιταλία (και δυνητικά η Ισπανία) επίσης δεν μπορεί να επιβιώσει – λόγω της κατάρρευσης από την αποχώρηση της Ελλάδας και της Πορτογαλίας χρειάζεται να επιβληθεί ακόμα μεγαλύτερη λιτότητα για να επιτύχει τους στόχους για τα ελλείμματα, κάτι που οδηγεί σε πτώση της ιταλικής κυβέρνησης, πρόωρες εκλογές και φόβους περί σχηματισμού κυβέρνησης από κάποιο αντιμνημονιακό κόμμα. Τα spreads των ομολόγων εκτινάσσονται στα ύψη, επιταχύνονται τα bank runs και οι ανησυχίες αναφορικά με τις διασυνοριακές ζημιές κλιμακώνονται δεδομένου του μεγέθους της ιταλικής οικονομίας και του ύψους του χρέους της. Η Γαλλία και η Γερμανία δεν μπορούν να συμφωνήσουν στην απάντηση που θα απαιτηθεί ώστε να αποτραπεί η αποχώρηση της Ιταλίας, οδηγώντας σε έντονες νομισματικές κινήσεις, βαθιά ύφεση στον πυρήνα της ευρωζώνης και ευρεία αβεβαιότητα αναφορικά με το μέλλον της ευρωζώνης.

β) ο φόβος του τεράστιου πολιτικού, οικονομικού και δημοσιονομικού κόστους του 4ου σεναρίου οδηγεί όχι μόνο σε αγορές από την ΕΚΤ κρατικών ομολόγων όλων των χωρών της ευρωζώνης σε τεράστια κλίμακα, αλλά και σε ένα σχέδιο με συνοχή για την δημοσιονομική ένωση της ευρωζώνης, χρονοδιάγραμμα για την επίτευξή της, εφάπαξ αναδιάρθρωση χρέους για τη σταθεροποίηση της δυναμικής του χρέους και, τελικά, επίτευξη μιας δημοσιονομικής ένωσης.

Η αντίδραση των αγορών

FX: Η αρχική αντίδραση για το ευρωπαϊκό νόμισμα θα ήταν πολύ αρνητική. Το premium πολιτικού ρίσκου στην τιμή είναι μικρό και ακόμα και η έξοδος της Ελλάδας από την ευρωζώνη θα μπορούσε να οδηγήσει σε πτώση του ευρώ στα 1,10 δολάρια. Αν θεωρηθεί ότι υπάρχει ουσιαστικός κίνδυνος να ακολουθήσουν και άλλες χώρες της ευρωζώνης, τότε το sell-off πιθανότατα θα οδηγούσε σε ισοτιμία 1 προς 1, καθώς η δέσμευση της ΕΚΤ να κάνει ότι χρειαστεί θα αμφισβητούνταν από την αποτυχία περιορισμού της μετάστασης της κρίσης. Από εκεί και πέρα, ο ρυθμός της πτώσης θα καθοριζόταν από το αν οι αγορές θα πρέπει να αντιμετωπίσουν την πραγματικότητα της αποχώρησης μιας ακόμα χώρας, ή αν απλά θα ανησυχούν ότι μπορεί να φύγει και άλλη χώρα. Με τη σειρά του, ο υπολογισμός αυτός θα μπορούσε να εξαρτηθεί σε κάποιον βαθμό από την αρχική εμπειρία της Ελλάδας εκτός ευρωζώνης. Κάποιοι μπορεί να υποστηρίξουν ότι η ευρωζώνη χωρίς την Ελλάδα μπορεί να είναι ένα ισχυρότερο project, και πως η απόφαση να αφεθεί η Ελλάδα να αποχωρήσει αντί να επιτραπεί ο ηθικός κίνδυνος, δικαιολογεί ένα ισχυρότερο ευρώ.

Σταθερού εισοδήματος: Η βραχυπρόθεσμη πρόγνωση θα ήταν η ίδια με αυτήν του 3ου σεναρίου. Το 4ο σενάριο υποδηλώνει την πιθανότατα δεσμευτική μετατροπή του νομίσματος στο οποίο έχουν εκδοθεί τα κρατικά χρέη σε πολλές χώρες και την επιβολή ελέγχων στη διακίνηση κεφαλαίων, τα οποία η HSBC θεωρεί ότι πιθανόν να προκαλούσαν πιστωτικά γεγονότα στα CDS. Ένα σημαντικό redenomination premium θα προέκυπτε για τις χώρες που παραμένουν στην ευρωζώνη. Αυτό θα είχε επίπτωση στα spreads όλων των χωρών, παρόμοια με αυτήν της περιόδου 2011-2012. Στο 4ο σενάριο, εάν προκύψει μια νέα κατεύθυνση της Ευρώπης από τη νέα κρίση, μακροπρόθεσμα, τα spreads θα μπορούσαν να ομαλοποιηθούν, αν και αυτό θα ήταν μια πολυετής διαδικασία.

Ευρωπαϊκές μετοχές: Το 4ο είναι το πιο απαισιόδοξο σενάριο για τις ευρωπαϊκές μετοχές. Ενέχει τον κίνδυνο ύφεσης σε όλη την ευρωζώνη και υψηλότερες αποδόσεις ομολόγων σε διάφορα σημεία της ευρωζώνης, χωρίς κάποιον προφανή τρόπο για αντιστροφή των τάσεων αυτών. Μακροπρόθεσμα, η αποτελεσματικότητα της πολιτικής απάντησης θα ήταν κρίσιμη. Υπάρχει προοπτική ανάκαμψης των μετοχών εάν η πολιτική τελικά αποδειχθεί αποτελεσματική, όμως πιθανότατα αυτό θα γίνει από πολύ χαμηλότερα επίπεδα. Μακροπρόθεσμα, το 4ο σενάριο θα μπορούσε να είναι το πιο θετικό για τις ευρωπαϊκές μετοχές, διότι θα περιελάμβανε τις πιο αποφασιστικές αλλαγές πολιτικής, όπως η αυξημένη δημοσιονομική ενοποίηση. Επίσης, οι επενδυτές δεν θα επηρεάζονταν τόσο από την ανησυχία εξόδου μιας χώρας από την ευρωζώνη.

Ελληνικές μετοχές: Οι ελληνικές μετοχές θα εμφάνιζαν πολύ ισχνές επιδόσεις στο 4ο σενάριο, παρόμοιες με αυτές του 3ου σεναρίου.

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα»

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα» Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα

Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Metlen: Μείωση EBITDA 25% για το 2025, αμετάβλητες οι προοπτικές

Metlen: Μείωση EBITDA 25% για το 2025, αμετάβλητες οι προοπτικές Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως ΧΑ: Οι πιο «δημοφιλείς» μετοχές σε ελληνικά και ξένα «σπίτια»

ΧΑ: Οι πιο «δημοφιλείς» μετοχές σε ελληνικά και ξένα «σπίτια» Μorgan Stanley για Metlen: Γιατί επιμένει στα €64 παρά το EBITDA warning

Μorgan Stanley για Metlen: Γιατί επιμένει στα €64 παρά το EBITDA warning Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη!

Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη! Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο

Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο Ομίλος Βαρδινογιάννη: Ενα βήμα πιο κοντά η επένδυση 474 εκατ. στην Ερμιονίδα

Ομίλος Βαρδινογιάννη: Ενα βήμα πιο κοντά η επένδυση 474 εκατ. στην Ερμιονίδα