Στο τραπεζικό σύστημα της Ελλάδας, τα τελευταία χρόνια έλαβαν χώρα σημαντικές αλλαγές. Οι αλλαγές ξεκίνησαν τη δεκαετία του '80 με τη μερική ελευθεροποίηση του ελληνικού τραπεζικού συστήματος (Tsionas, Lolos and Christopoulos, 2003; Halkos and Tzeremes, 2003) και τη μείωση των επιτοκίων στη δεκαετία του '90 (Tsionas, 2001; Halkos and Tzeremes, 2003).

Λόγω των κανονισμών της Ευρωπαϊκής Ένωσης αναφορικά με την ελευθέρωση των επιτοκίων και της ελεύθερης κυκλοφορίας των κεφαλαίων, οι ξένες τράπεζες εισήλθαν στην ελληνική αγορά, με αποτέλεσμα τη δημιουργία ιδιωτικοποιήσεων τραπεζών. Από το 1996 έως το 2008, ένας μεγάλος αριθμός συγχωνεύσεων και εξαγορών τραπεζών έχει πραγματοποιηθεί (Liargovas and Repousis, 2011).

Tα κριτήρια επιλογής βάσει των οποίων οι καταναλωτές επιλέγουν να γίνουν πελάτες ενός τραπεζικού ιδρύματος έναντι κάποιου άλλου είναι ιδιαιτέρως κρίσιμα για τις τράπεζες, προκειμένου να εντοπίσουν και να εφαρμόσουν τις κατάλληλες στρατηγικές μάρκετινγκ που απαιτούνται για την προσέλκυση όχι μόνο νέων πελατών αλλά και τη διατήρηση των υφιστάμενων (Kaynak, Kucukemiroglu, 1992).

Η παγκοσμιοποίηση (Rehman and Ahmed, 2008), η αύξηση του ανταγωνισμού στον τραπεζικό κλάδο (Grady and Spencer, 1990) και η ομοιότητα των προϊόντων και των υπηρεσιών που διατίθενται από τις τράπεζες προς τους καταναλωτές (Ahmed and Chowdhury, 2013; Cohen, Gan, Yong and Chong, 2007) κατέστησαν σημαντικό το γεγονός ότι οι τράπεζες θα πρέπει να αναγνωρίσουν τους παράγοντες κατά τους οποίους οι πιθανοί πελάτες επιλέγουν μια τράπεζα.

Τα κριτήρια βάσει των οποίων οι καταναλωτές επιλέγουν να γίνουν πελάτες ενός τραπεζικού ιδρύματος έναντι κάποιου άλλου έχουν μελετηθεί εκτενώς από διάφορους μελετητές ανά τον κόσμο, ωστόσο υπάρχει έλλειψη μελετών σε κριτήρια επιλογής τραπεζικών ιδρυμάτων στον ελλαδικό χώρο και συγκεκριμένα στην πόλη της Αθήνας.

Συγκεκριμένα και βάσει των παραπάνω, ο σκοπός της συγκεκριμένης έρευνας είναι να εντοπίσει τα κριτήρια, σύμφωνα με τα οποία οι κάτοικοι της πρωτεύουσας της Ελλάδας, σε συνδυασμό με τα δημογραφικά τους χαρακτηριστικά επιλέγουν να γίνουν πελάτες μίας συγκεκριμένης τράπεζας. Με σκοπό την επίλυση της ερευνητικής ερώτησης ο ερευνητής έχει θέσει τους στόχους της έρευνας όπου στην συγκεκριμένη περίπτωση είναι, να εντοπίσει τα κριτήρια βάσει των οποίων γίνεται η επιλογή τραπεζικού ιδρύματος αναφορικά με τον παράγοντα της καινοτομίας, να εντοπίσει τα δημογραφικά χαρακτηριστικά των τραπεζικών πελατών και να παρουσιάσει το τρόπο που τα δημογραφικά χαρακτηριστικά των πελατών επηρεάζουν την απόφασή τους, στην επιλογή τραπεζικού ιδρύματος, εστιάζοντας στον παράγοντα της καινοτομίας.

Η συγκεκριμένη έρευνα πρόκειται να αποτελέσει ένα πολύτιμο εργαλείο για κάθε τράπεζα που δραστηριοποιείται στον ελλαδικό χώρο, ώστε να προσδιορίσει τις ενέργειες που θα πρέπει να πραγματοποιήσει, με σκοπό να γίνει πιο ανταγωνιστική και να διευρύνει το πελατολόγιό της, ικανοποιώντας σε μεγαλύτερο βαθμό τις ανάγκες των πελατών της.

Η συγκεκριμένη έρευνα είναι ικανή να παρουσιάσει αποτελέσματα ώστε να βοηθήσει στο σύνολό της τον τραπεζικό κλάδο να γνωρίσει σε βάθος τις πραγματικές ανάγκες των ήδη υπαρχόντων, αλλά και των υποψήφιων πελατών της. Συγκεκριμένα στην παρούσα μελέτη η οποία εστιάζει στην πόλη της Αθήνας, η οποία είναι πρωτεύουσα της Ελλάδας, τα ευρήματα θα είναι ιδιαιτέρως χρήσιμα τόσο για την ικανοποίηση των αναγκών των πελατών κάθε τράπεζας στη συγκεκριμένη πόλη όσο και για τη γενικότερη πολιτική που θα πρέπει να ακολουθήσει κάθε τράπεζα προκειμένου να αυξήσει το πελατολόγιό της σε κάθε περιοχή σε ολόκληρη τη χώρα.

Μεθοδολογία

Η συγκεκριμένη έρευνα ανήκει στον ακαδημαϊκό κλάδο του μάρκετινγκ και της συμπεριφοράς καταναλωτή. Τα αποτελέσματά της θα μπορούν να εφαρμοστούν στην πολιτική οποιασδήποτε τράπεζας, η οποία θα προσπαθήσει να γίνει πιο ανταγωνιστική στον τραπεζικό κλάδο, σύμφωνα με τις ανάγκες των καταναλωτών, ώστε να αυξήσει το πελατολόγιό της.

Βάσει του research onion (Saunders, Lewis and Thornhill, 2019), η συγκεκριμένη έρευνα ακολουθεί την ερευνητική προσέγγιση του θετικισμού και τη παραγωγική συλλογιστική προσέγγιση. Η στρατηγική μέσω της οποίας πραγματοποιήθηκε η συλλογή δεδομένων είναι η δημοσκόπηση και το ερευνητικό εργαλείο που επιβάλλει είναι το ερωτηματολόγιο.

Το ερωτηματολόγιο που χρησιμοποιήθηκε για τη συλλογή δεδομένων αποτελούνταν από ερωτήσεις οι οποίες έχουν χρησιμοποιηθεί ήδη σε έρευνες του εξωτερικού (Senyucel, 2009: Sangeeta and Harpreet, 2019) αλλά και του εσωτερικού (Kamenidou, Mamalis and priporas, 2006) με παρόμοια ερευνητική ερώτηση και αποτελείται από δημογραφικές ερωτήσεις και ερωτήσεις που αφορούν τα κριτήρια επιλογής τραπεζικού ιδρύματος.

Επομένως, πρόκειται για μια ποσοτική έρευνα (Saunders, Lewis, Thornhill, 2019). Η παραγωγική συλλογιστική εφαρμόστηκε από τον ερευνητή καθώς αξιολόγησε και συμβουλεύτηκε έρευνες με παρόμοια ερευνητικά ζητούμενα που έχουν πραγματοποιηθεί στο παρελθόν.

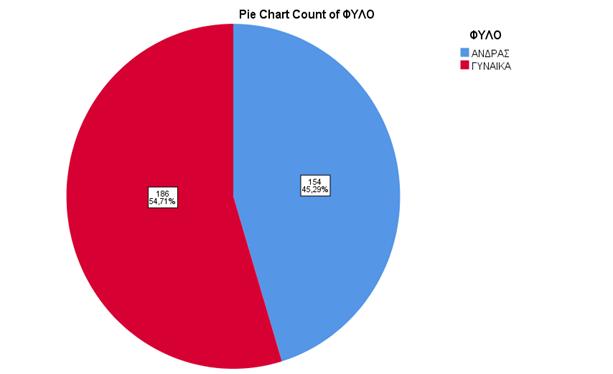

Η συγκεκριμένη έρευνα είναι μονομέθοδη καθώς ο ερευνητής χρησιμοποίησε μόνο τη δημοσκόπηση. Η δειγματοληψία είναι μη πιθανότητας και συγκεκριμένα είναι δειγματοληψία ποσόστωσης καθώς στο μέγεθος του δείγματος τηρείται η αναλογία του πληθυσμού της γεωγραφικής περιοχής που πραγματοποιήθηκε η έρευνα με αποτέλεσμα να δώσει τη δυνατότητα στον ερευνητή να εξάγει όσο το δυνατόν ακριβέστερα αποτελέσματα. Συγκεκριμένα τηρήθηκαν με ελάχιστες αποκλίσεις οι αναλογίες του πληθυσμού ως προς το φύλο με βάσει τα στοιχεία της Ελληνικής Στατιστικής Αρχής σύμφωνα με τα οποία ο γυναικείος πληθυσμός αποτελεί το 51,79% και ο ανδρικός πληθυσμός αποτελεί το 48,21% των Αθηναίων πολιτών (statistics.gr, 2011).

Εικόνα 1 - ΠΟΣΟΣΤΑ ΔΕΙΓΜΑΤΟΣ ΑΝΑ ΦΥΛΟ

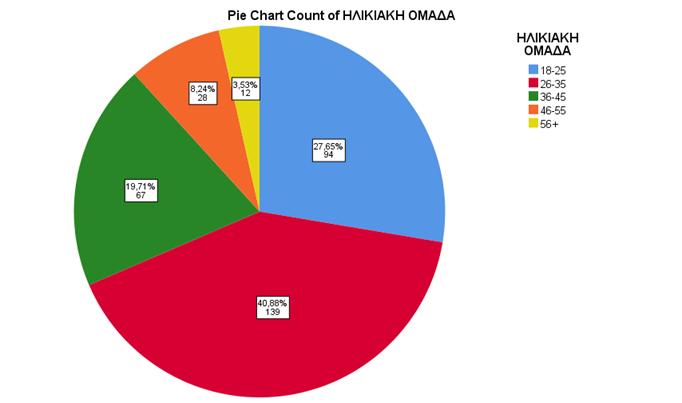

Από το συγκεκριμένο δείγμα, οι ηλικίες από 18 έως 25 αποτελούν το 27,65% του δείγματος, δηλαδή 94 συμμετέχοντες. Οι ηλικίες από 26 έως 35 αποτελούν το 40,88% του δείγματος, δηλαδή 139 συμμετέχοντες.

Οι δύο πρώτες κατηγορίες συγκεντρώνουν το 68,53% του δείγματος και αποτελούν το ηλικιακό κοινό που διαμορφώνει την τάση και θα συνεχίσει για τα επόμενα χρόνια επομένως, σε αυτές τις δύο κατηγορίες θα επικεντρωθεί η ανάλυση του ερευνητή. Στη συνέχεια, η ηλικιακή ομάδα 36-45 αποτελεί το 19,71% της έρευνας, δηλαδή 67 συμμετέχοντες και ακολουθούν οι ηλικιακές ομάδες, 46-55 με ποσοστό 8,24%, δηλαδή 28 συμμετέχοντες και 56+ που αποτελεί το 3,53% της έρευνας, δηλαδή 12 συμμετέχοντες.

Εικόνα 2 - ΠΟΣΟΣΤΟ ΔΕΙΓΜΑΤΟΣ ΑΝΑ ΗΛΙΚΙΑΚΗ ΟΜΑΔΑ

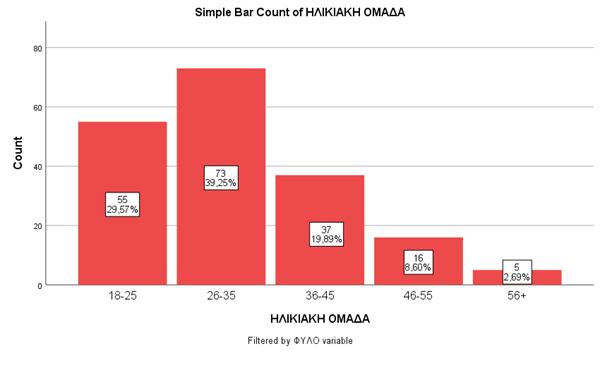

Ο γυναικείος πληθυσμός που συμμετείχε στην έρευνα αντιστοιχούσε σε ποσοστό 29,57%, δηλαδή 55 συμμετέχοντες ηλικιών 18 έως 25, 39,25% δηλαδή 73 συμμετέχοντες ηλικιών 26 έως 35, 19,89% δηλαδή 37 συμμετέχοντες ηλικιών 36 έως 45, 8,60% δηλαδή 16 συμμετέχοντες ηλικιών 46 έως 55 και 2,69% δηλαδή 5 συμμετέχοντες ηλικιών 56 και άνω.

Εικόνα 3 - ΓΥΝΑΙΚΕΣ ΔΕΙΓΜΑΤΟΣ ΑΝΑ ΗΛΙΚΙΑ

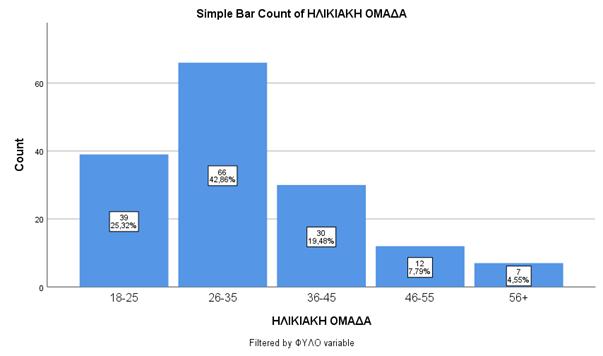

Ο ανδρικός πληθυσμός που συμμετείχε στην έρευνα αποτελούνταν σε ποσοστό 25,32%, δηλαδή 39 συμμετέχοντες ηλικιών 18 έως 25, 42,86%, δηλαδή 66 συμμετέχοντες ηλικιών 26 έως 35, 19,48%, δηλαδή 30 συμμετέχοντες ηλικιών 36 έως 45, 7,79%, δηλαδή 12 συμμετέχοντες ηλικιών 46 έως 55 και 4,55%, δηλαδή 7 συμμετέχοντες ηλικιών 56 και άνω.

Εικόνα 4 - ΑΝΔΡΕΣ ΔΕΙΓΜΑΤΟΣ ΑΝΑ ΗΛΙΚΙΑ

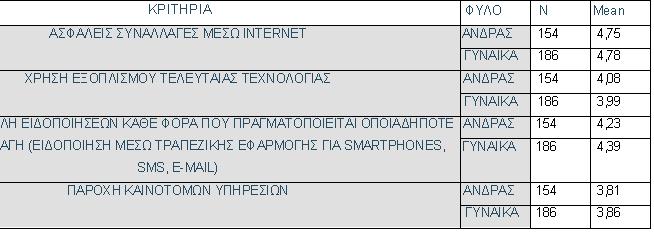

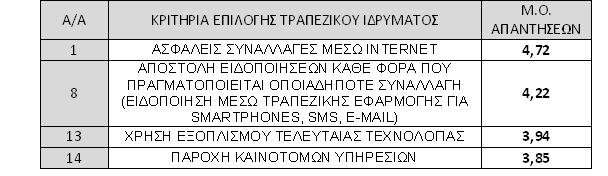

Ο παράγοντας της καινοτομίας ερευνήθηκε θέτοντας στο καταναλωτικό κοινό τις προτάσεις «ΑΣΦΑΛΕΙΣ ΣΥΝΑΛΛΑΓΕΣ ΜΕΣΩ INTERNET», «ΧΡΗΣΗ ΕΞΟΠΛΙΣΜΟΥ ΤΕΛΕΥΤΑΙΑΣ ΤΕΧΝΟΛΟΓΙΑΣ», «ΑΠΟΣΤΟΛΗ ΕΙΔΟΠΟΙΗΣΕΩΝ ΚΑΘΕ ΦΟΡΑ ΠΟΥ ΠΡΑΓΜΑΤΟΠΟΙΕΙΤΑΙ ΟΠΟΙΑΔΗΠOΤΕ ΣΥΝΑΛΛΑΓΗ (ΕΙΔΟΠΟΙΗΣΗ ΜΕΣΩ ΤΡΑΠΕΖΙΚΗΣ ΕΦΑΡΜΟΓΗΣ ΓΙΑ SMARTPHONES, SMS, E-MAIL)» και «ΠΑΡΟΧΗ ΚΑΙΝΟΤΟΜΩΝ ΥΠΗΡΕΣΙΩΝ». Οι ερωτηθέντες κλήθηκαν να τοποθετήσουν ανάλογα με την προσωπική τους άποψη τις παραπάνω προτάσεις σε μία κλίμακα τύπου Likert (5) πέντε σημείων όπου, 1. Απόλυτα ασήμαντο, 2. Ασήμαντο, 3. Ούτε σημαντικό - ούτε ασήμαντο, 4. Σημαντικό, 5. Απόλυτα σημαντικό.

Αποτελέσματα

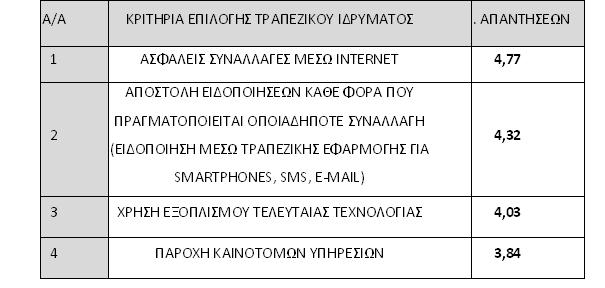

Στην κατηγορία της καινοτομίας συμπεριλαμβάνονται τα κριτήρια του πίνακα 1 από τα οποία οι ασφαλείς συναλλαγές μέσω internet για τους άνδρες εμφανίζουν μέσο όρο απαντήσεων την τιμή 4,75 και για τις γυναίκες την τιμή 4,78 επομένως και για τα δύο φύλα το συγκεκριμένο κριτήριο χαρακτηρίζεται ως απόλυτα σημαντικό.

Το κριτήριο χρήσης εξοπλισμού τελευταίας τεχνολογίας ως κριτήριο επιλογής τραπεζικού ιδρύματος χαρακτηρίζεται ως σημαντικός παράγοντας καθώς ο μέσος όρος απαντήσεων των ανδρών εντοπίζεται στο 4,08 και των γυναικών στο 3,99.

Η αποστολή ειδοποιήσεων μετά από κάθε συναλλαγή που πραγματοποιείται, θεωρείται ως σημαντικός παράγοντας και για τα δύο φύλα καθώς ο μέσος όρος απαντήσεων των ανδρών είναι 4,23 ενώ των γυναικών 4,39.

Τέλος, στην ανάλυση της κατηγορίας αναφορικά με την καινοτομία ως τελευταίο κατά σειρά κριτήριο βρίσκεται η παροχή καινοτόμων υπηρεσιών, όπου και για τα δύο φύλα τείνει να θεωρηθεί σημαντικός παράγοντας, με μέσο όρο απαντήσεων για τους άνδρες 3,81 και για τις γυναίκες 3,86.

Πίνακας 1 - Μ.Ο. ΚΑΙΝΟΤΟΜΙΑ ΑΝΑ ΦΥΛΟ

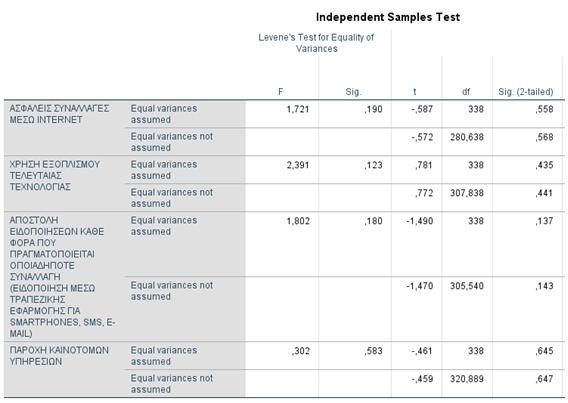

Βάσει της ανάλυσης του συγκεκριμένου παράγοντα μέσω της T-test ανάλυσης, δεν παρουσιάζονται σημαντικές διαφορές ανάμεσα στις απόψεις των δύο φύλων, γεγονός που επιβεβαιώνεται και από τον δείκτη p όπως απεικονίζεται στον πίνακα 2, όπου στο σύνολο των κριτηρίων ο συγκεκριμένος δείκτης λαμβάνει τιμές μεγαλύτερες του 0,05 (p>0.05).

Πίνακας 2 - P(Sig. (2-tailed)>0.05

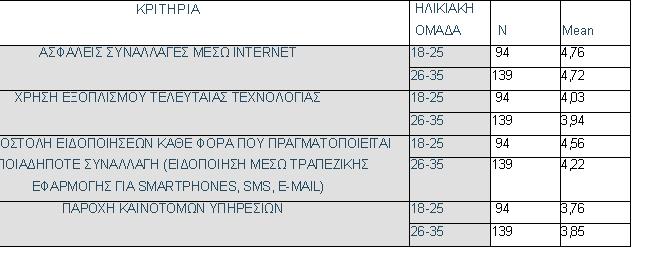

Στη συνέχεια, ο ερευνητής μελετά τη σημαντικότητα της καινοτομίας ανάμεσα στις ηλικιακές ομάδες 18-25 και 26-35 καθώς αποτελούν τους υφιστάμενους αλλά και μελλοντικούς πελάτες που τα τραπεζικά ιδρύματα οφείλουν να επενδύσουν σε αυτούς προκειμένου να εξασφαλίσουν τη βιωσιμότητά τους.

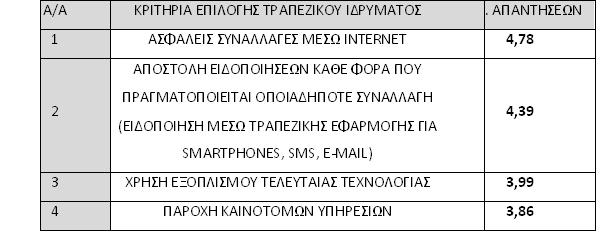

Με τη χρήση της T-test ανάλυσης, τα αποτελέσματα της οποίας εμφανίζονται στον πίνακα 3, οι ασφαλείς συναλλαγές μέσω internet χαρακτηρίζονται ως απόλυτα σημαντικός παράγοντας και για τις δύο ηλικιακές ομάδες καθώς ο μέσος όρος των απαντήσεων της ηλικιακής ομάδας 18-25 εντοπίζεται στο 4,76 και στην ηλικιακή ομάδα 26-35 εντοπίζεται στο 4,72.

Η χρήση εξοπλισμού τελευταίας τεχνολογίας συγκεντρώνει μέσο όρο απαντήσεων της τάξεως του 4,03 για την ηλικιακή ομάδα 18-25 και 3,94 για την ηλικιακή ομάδα 26-35, επομένως χαρακτηρίζεται ως σημαντικός παράγοντας και από τις δύο ηλικιακές ομάδες.

Η αποστολή ειδοποιήσεων μετά την ολοκλήρωση κάθε συναλλαγής χαρακτηρίζεται ως απόλυτα σημαντικός παράγοντας της ηλικιακής ομάδας 18-25 και ως σημαντικός παράγοντας της ηλικιακής ομάδας 26-35.

Ολοκληρώνοντας τη συγκεκριμένη ανάλυση, το κριτήριο παροχής καινοτόμων υπηρεσιών χαρακτηρίζεται ως σημαντικός παράγοντας και από τις δύο ηλικιακές ομάδες με μέσο όρο απαντήσεων 3,76 για την ηλικιακή ομάδα 18-25 και μέσο όρο απαντήσεων 3,85 για την ηλικιακή ομάδα 26-35.

Πίνακας 3 - ΜΟ ΚΑΙΝΟΤΟΜΙΑ ΑΝΑ ΗΛΙΚΙΑ

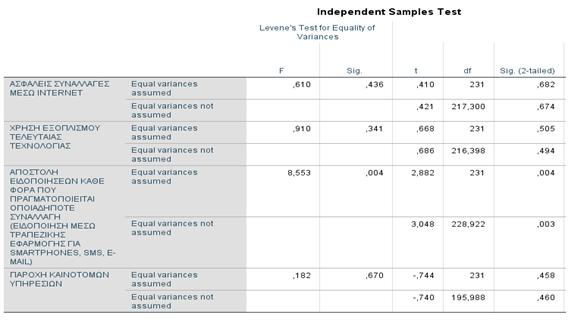

Βάσει της συγκεκριμένης ανάλυσης, η διαφορά που εντοπίζεται από τον ερευνητή αφορά τη μεταβλητή «ΑΠΟΣΤΟΛΗ ΕΙΔΟΠΟΙΗΣΕΩΝ ΚΑΘΕ ΦΟΡΑ ΠΟΥ ΠΡΑΓΜΑΤΟΠΟΙΕΙΤΑΙ ΟΠΟΙΑΔΗΠOTE ΣΥΝΑΛΛΑΓΗ (ΕΙΔΟΠΟΙΗΣΗ ΜΕΣΩ ΤΡΑΠΕΖΙΚΗΣ ΕΦΑΡΜΟΓΗΣ ΓΙΑ SMARTPHONES, SMS, E-MAIL)» καθώς στις ηλικιακές ομάδες ο μέσος όρος τείνει να χαρακτηριστεί ως απόλυτα σημαντικός ενώ στην ηλικιακή ομάδα 26-35 χαρακτηρίζεται ως σημαντικός. Διαφοροποίηση, η οποία εντοπίζεται και με τον υπολογισμό του δείκτη p ο οποίος στη συγκεκριμένη ανάλυση βάσει του πίνακα 4 παρουσιάζει τη τιμή 0,04 (p<0.05).

Πίνακας 4 - P(Sig. (2-tailed)<0.05

Συμπέρασμα

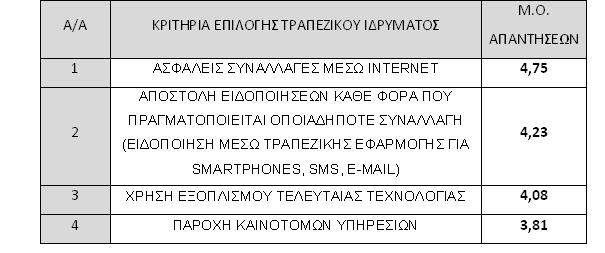

Στη συγκεκριμένη ενότητα παρουσιάζονται τα κριτήρια βάσει της σημαντικότητας με την οποία χαρακτηρίστηκαν από το δείγμα των Αθηναίων πολιτών που έλαβαν μέρος στην έρευνα. Η παροχή ασφαλών συναλλαγών μέσω του διαδικτύου χαρακτηρίστηκε ως το σημαντικότερο κριτήριο κατά την επιλογή τραπεζικού ιδρύματος με μέσο όρο απαντήσεων στο σύνολο του δείγματος την τιμή 4,77.

Το γεγονός ότι ως σημαντικότερο κριτήριο κατά την επιλογή τραπεζικού ιδρύματος στη συγκεκριμένη έρευνα χαρακτηρίσθηκαν οι ασφαλείς συναλλαγές μέσω internet (Πίνακας 5) προτρέπει τον ερευνητή να θεωρήσει ότι το μεγαλύτερο μέρος των τραπεζικών πελατών χρησιμοποιεί για την εξυπηρέτησή του τις Internet Banking υπηρεσίες των τραπεζικών ιδρυμάτων.

Πίνακας 5 - ΤΑΞΙΝΟΜΗΣΗ ΑΠOΤΕΛΕΣΜΑΤΩΝ ΕΡΕΥΝΑΣ

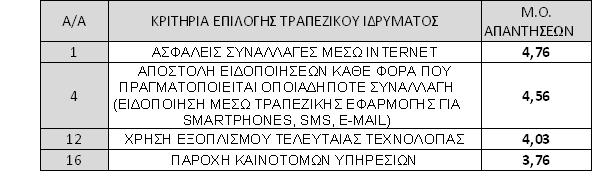

Μελετώντας τις υποομάδες του δείγματος ανάμεσα στις γυναίκες (Πίνακας 6) και τους άνδρες (Πίνακας 7) του δείγματος, παρά το γεγονός ότι προκύπτουν διαφορές ανάμεσα στους μέσους όρους των απαντήσεων, η κατάταξη της σημαντικότητας και από τις δύο υποομάδες είναι παρόμοια.

Πίνακας 6 - ΚΑΤΑΤΑΞΗ ΑΠOΤΕΛΕΣΜΑΤΩΝ ΓΥΝΑΙΚΩΝ

Πίνακας 7 - ΚΑΤΑΤΑΞΗ ΑΠOΤΕΛΕΣΜΑΤΩΝ ΑΝΔΡΩΝ

Στη συνέχεια μελετώντας τις σημαντικότερες κατά τον ερευνητή υποομάδες βάσει των ηλικιακών ομάδων παρουσιάζονται τα αποτελέσματα των ηλικιακών ομάδων 18-25 (Πίνακας 8) και 26-35 (Πίνακας 9), οι οποίες δεν εμφανίζουν διαφοροποίηση αναφορικά με την κατάταξή τους ωστόσο εμφανίζουν σημαντικές διαφορές στις τιμές των απαντήσεων από τις δύο υποομάδες.

Πίνακας 8 - ΚΑΤΑΤΑΞΗ ΑΠOΤΕΛΕΣΜΑΤΩΝ 18-25

Πίνακας 9 - ΚΑΤΑΤΑΞΗ ΑΠOΤΕΛΕΣΜΑΤΩΝ 26-35

Επομένως, σύμφωνα με τον ερευνητή το σημαντικότερο συμπέρασμα που προκύπτει μέσω της συγκεκριμένης έρευνας αφορά τον τρόπο με τον οποίο το καταναλωτικό κοινό χρησιμοποιεί τις υπηρεσίες των πιστωτικών ιδρυμάτων. Το μεγαλύτερο ποσοστό των τραπεζικών πελατών προτιμούν να χρησιμοποιούν και να αξιοποιούν τις προσφερόμενες από τα τραπεζικά ιδρύματα υπηρεσίες εξ αποστάσεως, με τη χρήση ηλεκτρονικών συσκευών.

Βάσει των στοιχείων που αναλύθηκαν και παρουσιάστηκαν από τον ερευνητή στη συγκεκριμένη ενότητα οι προτάσεις που προκύπτουν εύλογα βάσει των αποτελεσμάτων και είναι ικανές να αυξήσουν το πελατολόγιο κάθε τραπεζικού ιδρύματος αφορούν την εξέλιξη και την διατήρηση υψηλής ποιότητας παρεχόμενων υπηρεσιών μέσω του διαδικτύου.

Καθώς το κριτήριο που ξεχώρισε στη συγκεκριμένη έρευνα σχετίζεται με την μεγιστοποίηση της ασφάλειας του καταναλωτικού κοινού κατά την πραγματοποίηση συναλλαγών μέσω του διαδικτύου, ο ερευνητής κρίνει σκόπιμο να ιδρυθεί τμήμα πληροφορικής εντός των τραπεζικών ιδρυμάτων, το οποίο θα αποτελεί τμήμα του εκάστοτε τραπεζικού οργανισμού, χωρίς να υπάρχει η ανάγκη για outsource παραχώρηση της συγκεκριμένης λειτουργίας.

Η συγκεκριμένη ενέργεια θα έχει ως αποτέλεσμα τη σύσταση μιας σταθερής και αναπτυσσόμενης ψηφιακής τράπεζας, η οποία δεν θα έχει ανάγκη την ύπαρξη μεγάλου αριθμού υποκαταστημάτων, με αποτέλεσμα τη μείωση των πάγιων εξόδων των τραπεζικών οργανισμών τόσο αναφορικά με τις εγκαταστάσεις των τραπεζών όσο και με τη μείωση του ανθρώπινου δυναμικού.

Σύμφωνα με τα συμπεράσματα της συγκεκριμένης έρευνας γίνεται κατανοητό από τον ερευνητή το γεγονός, ότι τα τραπεζικά ιδρύματα ανάλογα με το κοινό που επιθυμούν να προσελκύσουν θα πρέπει να πραγματοποιήσουν τις ανάλογες ενέργειες και να τις προβάλλουν αντίστοιχα προς το κοινό που επιθυμούν να εντάξουν στο πελατολόγιό τους.

Επίσης σύμφωνα με τον ερευνητή μια κοινή γραμμή προβολής του εκάστοτε τραπεζικού ιδρύματος δεν είναι ικανή να προσελκύσει το σύνολο του καταναλωτικού κοινού καθώς λαμβάνοντας υπόψη μόνο τις ανάγκες του κάθε τμήματος των καταναλωτών, το κάθε τραπεζικό ίδρυμα θα είναι σε θέση να βελτιώσει και να προβάλει τα αντίστοιχα τμήματα - τομείς που αναζητά το κάθε τμήμα του καταναλωτικού συνόλου.

Βιβλιογραφία

Ahmed, K., and Chowdhury, T. A. (2013) ‘Measuring Customer Satisfaction in Nationalized Commercial Banks and Private Commercial Banks of Bangladesh through SERVQUAL Model’, International Review of Business and Social Sciences, 2 (4), pp.11-22.

Cohen, D., Gan, C., Yong, H.H.A., and Chong, E. (2007) ‘Customer Retention by Banks in New Zealand’, Banks and Bank Systems, 2 (1), pp. 40-55.

Grady, B., and Spencer, H. (1990) Managing Commercial Banks, New Jersey: Prentice-Hall, Englewood Cliffs.

Halkos, G.E., and Tzeremes, N.G. (2013) ‘Estimating the Degree of Operating Efficiency Gains from a Potential Bank Merger and Acquisition: A DEA Bootstrapped Approach’, Journal of Banking & Finance, 37, pp.1658–1668.

Kamenidou, I., Mamalis, S., Priporas, C.V. (2006) ‘Consumer bank selection criteria during economic crisis’, Recent Researches in Law Science and Finances pp. 248-256

Kaynak, E. and Kucukemiroglu, O. (1992) ‘Bank and Product Selection: Hong Kong’, International Journal of Bank Marketing, 10 (1), pp. 3-17.

Liargovas, P., and Repousis, S. (2011) ‘The Impact of Mergers and Acquisitions on the Performance of the Greek Banking Sector: An Event Study Approach’, International Journal of Economics and Finance, 3 (2), pp. 89-100.

Rehman, H.U.R., and Ahmed, S. (2008) ‘An Empirical Analysis of the Determinants of Bank Selection in Pakistan a Customer View’, Pakistan Economic and Social Review, 46 (2), pp. 147-160.

Sangeeta, A. and Harpreet, K., (2019) 'Exploring the bank selection criteria in India: scale development and validation.', International Journal of Bank Marketing, 37 (3), pp. 666-690.

Saunders, M., Lewis, P. and Thornhill, A. (2019) Research Methods for Business Students, 8th edn. United Kingdom: Pearson Education Limited.

Statistics.gr. (2011) Απογραφή Πληθυσμού - Κατοικιών 2011 [Online]

Available at: https://www.statistics.gr/documents/20181/1210503/A1602_SAM01_DT_DC_00_2011_03_F_GR.pdf/e1ac0b1c-8372-4886-acb8-d00a5a68aabe

[Πρόσβαση 5 Μαΐου 2019].

Senyucel, E. (2009) 'Evaluation of SERVQUAL Instrument as Bank Selection Criteria in the Banking Industry: Empirical Evidence from Turkish and Greek Speaking Areas in Cyprus.', Banking & Finance Letters, 1 (1), pp. 21-28.

Tsionas, E.G., Lolos, S.E.G., and Christopoulos, D.K. (2003) ‘The Performance of the Greek Banking System in View of the EMU: Results from a Non-parametric Approach’, Economic Modelling, 20 (3), pp. 571–592.

Tsionas, E.G., (2001) ‘P-STAR Analysis in a Converging Economy: The Case of Greece’, Economic Modelling, 18 (1), pp.46–60.

* Ο Παππάς Αθανάσιος (φωτ.αρ.) είναι απόφοιτος του τμήματος Λογιστικής και Χρηματοοικονομικής του ΑΤΕΙ Θεσσαλίας και κάτοχος Μεταπτυχιακού Διπλώματος στον κλάδο του Business (MBA) από το Πανεπιστήμιο του Derby, παράλληλα εργάζεται στον Τραπεζικό κλάδο και συγκεκριμένα στο Trade Finance τμήμα Τραπεζικού ομίλου. Linked In: https://www.linkedin.com/in/athanasiospappas-/ (Athanasios Pappas)

** Ο Ανδρέας Θεοδωρακόπουλος (φωτ. δεξιά) είναι Επικοινωνιολόγος-Συγγραφέας. Απόφοιτος του Οικονομικού Πανεπιστημίου Αθηνών, κάτοχος ΜΒΑ. Πιστοποιημένος εκπαιδευτής ενηλίκων και πιστοποιημένος στα κοινωνικά δίκτυα. Διδάσκει στο Derby University και στη Σχολή Δημόσιας Διοίκησης και Αυτοδιοίκησης.

Oι απόψεις που διατυπώνονται σε ενυπόγραφο άρθρο γνώμης ανήκουν στον συγγραφέα και δεν αντιπροσωπεύουν αναγκαστικά, μερικώς ή στο σύνολο, απόψεις του Euro2day.gr.

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα»

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα» Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα

Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Metlen: Μείωση EBITDA 25% για το 2025, αμετάβλητες οι προοπτικές

Metlen: Μείωση EBITDA 25% για το 2025, αμετάβλητες οι προοπτικές Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως ΧΑ: Οι πιο «δημοφιλείς» μετοχές σε ελληνικά και ξένα «σπίτια»

ΧΑ: Οι πιο «δημοφιλείς» μετοχές σε ελληνικά και ξένα «σπίτια» Μorgan Stanley για Metlen: Γιατί επιμένει στα €64 παρά το EBITDA warning

Μorgan Stanley για Metlen: Γιατί επιμένει στα €64 παρά το EBITDA warning Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη!

Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη! Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο

Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο Ομίλος Βαρδινογιάννη: Ενα βήμα πιο κοντά η επένδυση 474 εκατ. στην Ερμιονίδα

Ομίλος Βαρδινογιάννη: Ενα βήμα πιο κοντά η επένδυση 474 εκατ. στην Ερμιονίδα