Νέες προκλήσεις θα κληθούν να αντιμετωπίσουν οι επαγγελματίες εσωτερικοί ελεγκτές, καθώς όπως καταγράφεται σε παγκόσμια έρευνα της KPMG, υπάρχει ανάγκη από τις επιχειρήσεις να διευρυνθεί ο ρόλος τους και σε άλλες νευραλγικές περιοχές προκειμένου οι κίνδυνοι να περιοριστούν στον αποδεκτό για τη διοίκηση βαθμό.

Σύμφωνα με την έρευνα που διεξήγαγε το Ινστιτούτο Επιτροπής Ελέγχου της KPMG (KPMG Audit Committee Institute) και στην οποία συμμετείχαν 1.500 μέλη επιτροπών ελέγχων από 34 χώρες, το 82% των μελών επιτροπών ελέγχου επιθυμεί τη διεύρυνση του ρόλου των εσωτερικών ελεγκτών πέραν του ελέγχου των οικονομικών αναφορών και σε άλλες λειτουργίες της επιχείρησης που ενέχουν σημαντικούς κινδύνους και προκλήσεις για τη βιωσιμότητα και την ανάπτυξής της.

Πρέπει όμως να σημειωθεί ότι το ποσοστό αυτό παρουσιάζει σημαντικές διαφοροποιήσεις ανάλογα με το επίπεδο ανάπτυξης κάθε χώρας. Ως εκ τούτου σε ανεπτυγμένες χώρες, όπως η Γερμανία, όπου ο εσωτερικός έλεγχος βρίσκεται ήδη σε ώριμο επίπεδο, μόλις το 45% επιθυμεί την επέκταση του ρόλου του εσωτερικού ελεγκτή και σε άλλες κρίσιμες διαδικασίες και λειτουργίες της επιχείρησης, καθώς τέτοιου είδους έλεγχοι ήδη πραγματοποιούνται και θεωρούνται αυτονόητοι.

Στον αντίποδα βρίσκονται οι αναπτυσσόμενες χώρες, όπως η Νιγηρία και η Σλοβενία, όπου ο εσωτερικός ελεγκτής επενδύει σημαντικό χρόνο στον έλεγχο οικονομικών αναφορών, με αποτέλεσμα το 90% να θεωρεί ότι ο ρόλος τους πρέπει να επεκταθεί σε περαιτέρω ελεγκτικές περιοχές.

Στο παραπάνω μοτίβο απαιτήσεων, εξαίρεση αποτελεί η περίπτωση της Μεγάλης Βρετανίας, όπου ενώ ο εσωτερικός έλεγχος βρίσκεται σε ανεπτυγμένο στάδιο, το 90% θεωρεί ότι ο εσωτερικός έλεγχος έχει κι άλλα περιθώρια επέκτασης.

Σύμφωνα με τα αποτελέσματα της έρευνας, η βασική προτεραιότητα του εσωτερικού ελέγχου θα πρέπει να είναι για το επόμενο διάστημα η αξιολόγηση του τρόπου διαχείρισης κινδύνων, τα πληροφορικά συστήματα, συμπεριλαμβανομένης και της διαχείρισης βάσεων δεδομένων, καθώς και ο έλεγχος των βασικών λειτουργικών κινδύνων της εταιρείας.

Αξίζει να σημειωθεί ότι ο ρόλος του εσωτερικού ελέγχου στη μείωση του κόστους λειτουργίας μίας επιχείρησης σε περίοδο παγκόσμιας οικονομικής ύφεσης δεν αποτελεί βασικό ελεγκτικό αντικείμενο με χαρακτηριστικό παράδειγμα την Ιαπωνία όπου μόλις το 9% θεωρεί ότι αποτελεί σημαντική ελεγκτική περιοχή. Αντίθετα, ο έλεγχος απάτης και διαφθοράς καθώς και του συστήματος ηθικών αρχών και κουλτούρας μιας επιχείρησης είναι περιοχές στις οποίες θα πρέπει να δίνεται μεγαλύτερη βαρύτητα στα προγράμματα ελέγχου.

Στον παρακάτω πίνακα παρατίθενται κατά βαθμό σημαντικότητας οι περιοχές ελέγχου στις οποίες τα μέλη των επιτροπών ελέγχου αναμένουν ότι θα επικεντρωθεί το έργο του εσωτερικού ελέγχου την επόμενη χρονιά:

Α/Α | Περιοχές Ελέγχου | Παγκοσμίως |

1 | Διαδικασίες διαχείρισης κινδύνων | 65% |

2 | Διαχείριση πληροφορικών συστημάτων και δεδομένων | 58% |

3 | Λειτουργικοί κίνδυνοι | 52% |

4 | Κανονιστική συμμόρφωση | 45% |

5 | Απάτη / διαφθορά | 36% |

6 | Ηθικές αρχές / κουλτούρα | 28% |

7 | Εταιρική διακυβέρνηση | 27% |

8 | Μείωση / περιορισμός κόστους | 25% |

9 | Διαχείριση αλλαγής (change management) | 21% |

10 | Διαχείριση κρίσης (crisis management) | 18% |

11 | Φορολογική συμμόρφωση | 14% |

12 | Άλλοι | 3% |

| Δεν διαθέτουν υπηρεσίες Εσωτερικού Ελέγχου | 1% |

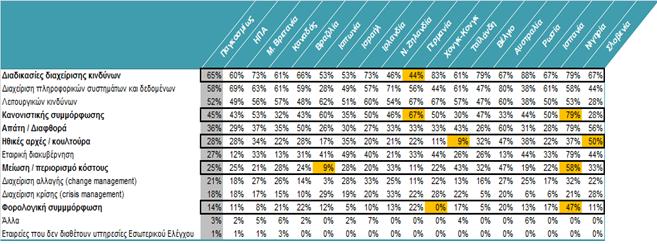

Στην περίπτωση της Γερμανίας, ο έλεγχος των διαδικασιών διαχείρισης κινδύνων παρουσιάζεται ότι έχει μεγάλη σημασία για τον εσωτερικό έλεγχο καθώς βρίσκεται στην 4η θέση των σημαντικότερων ελεγκτικών περιοχών με 44%, ενώ βασική προτεραιότητα του εσωτερικού ελεγκτή είναι ο έλεγχος της εφαρμογής και της συμμόρφωσης με το ισχύον κανονιστικό πλαίσιο καθώς και ο έλεγχος των λειτουργικών κινδύνων (με ποσοστό 67%).

Αναφέρεται ότι υπάρχουν και χώρες όπως το Χονγκ Κονγκ, το Ισραήλ και το Βέλγιο όπου δίνεται μικρή ή ανύπαρκτη βαρύτητα στον φορολογικό έλεγχο από τον εσωτερικό ελεγκτή.

Ο παρακάτω πίνακας παρουσιάζει την κατηγοριοποίηση των ελεγκτικών περιοχών σε ποσοστό σημαντικότητας σε 17 χώρες από τις 34 που έλαβαν μέρος στην έρευνα.

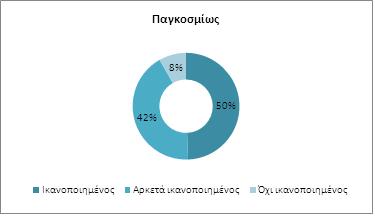

Αναφορικά με την αποτελεσματικότητα του εσωτερικού ελέγχου, παρουσιάζεται ότι το 50% των μελών είναι απόλυτα ικανοποιημένα από την αποδοτικότητα του εσωτερικού ελέγχου, ενώ σε ποσοστό 42% δηλώνουν ότι, ενώ είναι αρκετά ικανοποιημένοι, θεωρεούν πως υπάρχει περιθώριο περαιτέρω βελτίωσης και ανάπτυξης των στελεχών που απασχολούνται σε αυτήν την υπηρεσία. Σχετικά υψηλό θεωρούμε ότι είναι το ποσοστό (8%) όσων απάντησαν ότι δεν είναι καθόλου ικανοποιημένοι με τον εσωτερικό έλεγχο που διενεργείται στην επιχείρηση, κρούοντας τον κώδωνα του κινδύνου ότι σε πολλές περιπτώσεις τα αντίστοιχα τμήματα στελεχώνονται με ανθρώπους ακατάλληλους που δεν έχουν τη γνώση και την πείρα του αντικειμένου

Παράλληλα, εξαιτίας της μεγάλης ευρύτητας του αντικειμένου του εσωτερικού ελέγχου, διαφαίνεται η ανάγκη να υπάρχει σε σταθερή βάση κάποια μορφή συνεργασίας με εξειδικευμένους επαγγελματίες ανάλογα με το εκάστοτε αντικείμενο.

Άλλα σημαντικά συμπεράσματα που προκύπτουν από την έρευνα είναι τα ακόλουθα:

- Αναγνωρίζεται ότι ο εσωτερικός έλεγχος είναι πιο αποτελεσματικός όταν επικεντρώνεται στους κρίσιμους και καίριους επιχειρηματικούς κινδύνους συμπεριλαμβανομένων των κινδύνων που εντοπίζονται στις βασικές λειτουργίες και διαδικασίες καθώς και στα αντίστοιχα σημεία ελέγχου (controls) και όχι μόνο στον έλεγχο συμμόρφωσης και στους κινδύνους που σχετίζονται με τις διάφορες οικονομικές αναφορές. Για την ανάπτυξη ενός πλάνου ελέγχου με προστιθέμενη αξία, ο εσωτερικός ελεγκτής θα πρέπει να αναρωτηθεί τι έχει αλλάξει στη λειτουργία των επιχειρήσεων και ποιοι είναι οι κίνδυνοι που έχει επιφέρει η επέκταση (παγκοσμιοποίηση) των επιχειρήσεων σε τομείς όπως οι πωλήσεις, οι διανομές, οι αναθέσεις υπηρεσιών σε τρίτους κ.ά.

- Αναδεικνύεται η ανάγκη να προσδιοριστούν οι προσδοκίες και να καθοριστούν σαφή κριτήρια αξιολόγησης για το κατά πόσον ο εσωτερικός έλεγχος διαθέτει τις ικανότητες, την εξειδίκευση και τους πόρους ώστε να ανταποκριθεί με επιτυχία στον ρόλο που θέλουν τα μέλη μιας επιτροπής ελέγχου. Για κάθε εταιρεία και για κάθε κλάδο, οι απαιτήσεις από τον εσωτερικό ελεγκτή διαφοροποιούνται σημαντικά και γι' αυτόν τον λόγο το σύστημα εσωτερικού ελέγχου πρέπει να προσδιορίζει επακριβώς τον ρόλο και τις αρμοδιότητες του ελεγκτή σε σχέση με τις σημαντικές περιοχές κινδύνου και το γενικότερο σύστημα διαχείρισης κινδύνων.

- Καταγράφεται ότι η αξιοποίηση και η αναβάθμιση του ρόλου του εσωτερικού ελέγχου βοηθούν μεταξύ άλλων την επιτροπή ελέγχου να κατανοήσει την ποιότητα των οικονομικών αναφορών, των σημείων ελέγχου, των διαδικασιών και των ανθρώπων της επιχείρησης.

Η ελληνική πραγματικότητα

Στην ελληνική αγορά, ανεπτυγμένα συστήματα εσωτερικού ελέγχου που περιλαμβάνουν οργανωμένες επιτροπές ελέγχου απαντούν κυρίως στον τραπεζικό χώρο (εξαιτίας του αυστηρού θεσμικού και εποπτικού πλαισίου που διέπει τη συγκεκριμένη αγορά) καθώς και σε μεγάλες βιομηχανίες.

Στις θυγατρικές εταιρείες μεγάλων πολυεθνικών ομίλων, η λειτουργία του εσωτερικού ελέγχου προσδιορίζεται και εκτελείται σε επίπεδο ομίλου, ενώ ο μεγάλος όγκος των μικρομεσαίων εταιρειών είτε έχει ένα υποτυπώδες σύστημα εσωτερικού ελέγχου (για την κάλυψη της κανονιστικής απαίτησης) είτε η σχετική λειτουργία απουσιάζει πλήρως. Σε κάθε περίπτωση, σύμφωνα με την εμπειρία της KPMG στην Ελλάδα, τα ανωτέρω βασικά συμπεράσματα της έρευνας αντιπροσωπεύουν σε μεγάλο βαθμό την αντίληψη των μελών επιτροπών ελέγχου των μεγάλων ελληνικών επιχειρήσεων που θέτουν σε υψηλή προτεραιότητα τα θέματα διαχείρισης κινδύνων.

Κλείνοντας, και προς προβληματισμό, παραθέτουμε τη σχετική θέση που διατυπώθηκε από πρόεδρο επιτροπής ελέγχου: «Οι απαιτήσεις από τον εσωτερικό έλεγχο έχουν αυξηθεί σημαντικά, γεγονός που γεννά το εύλογο ερώτημα κατά πόσον τα στελέχη ενός τμήματος εσωτερικού ελέγχου είναι κατάλληλα να αξιολογήσουν και να εκτιμήσουν στρατηγικούς και επιχειρηματικούς κινδύνους».

*Η κ. Βενετία Κοντοέ είναι Διευθύντρια Υπηρεσιών Εσωτερικού Ελέγχου, Διαχείρισης Κινδύνων και Κανονιστικής Συμμόρφωσης της KPMG.

Oι απόψεις που διατυπώνονται σε ενυπόγραφο άρθρο γνώμης ανήκουν στον συγγραφέα και δεν αντιπροσωπεύουν αναγκαστικά, μερικώς ή στο σύνολο, απόψεις του Euro2day.gr.

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα»

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα» Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα

Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη!

Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη! Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο

Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις

Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις  Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού

Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού Xρηματιστήριο: Ποιοι μοιράστηκαν υπεραξίες 70 δισ. ευρώ σε μια διετία

Xρηματιστήριο: Ποιοι μοιράστηκαν υπεραξίες 70 δισ. ευρώ σε μια διετία