Η γενική τάση που εμφανίζουν οι τελευταίες δημοσκοπήσεις για το δημοψήφισμα κινείται προς επικράτηση του «Ναι» (για την ανεξαρτησία), αν και τα αποτελέσματα από κάποιες σημερινές δημοσκοπήσεις δείχνουν το αντίθετο.

Το πιο πιθανό σενάριο, κατά τη γνώμη μου, είναι η επικράτηση του «Όχι», στο δημοψήφισμα της 18ης Σεπτεμβρίου, αλλά πρέπει να παραδεχθώ πώς έχει κλονιστεί κάπως η βεβαιότητα που είχα γι' αυτό το αποτέλεσμα.

Παρόλα αυτά, υποθέτω ότι ο μεγάλος αριθμός των αναποφάσιστων είναι πιο πιθανόν να ψηφίσουν τελικά «Όχι», καθώς άλλο πράγμα είναι οι δημοσκοπήσεις και άλλο η νηφάλια συνειδητοποίηση του τι μπορεί να σημαίνει η ανεξαρτησία. Από άποψη συμπεριφοράς, αν εξαιρέσουμε τις περιόδους μεγάλης κρίσης, οι άνθρωποι τείνουν να επιλέγουν το γνωστό, από το άγνωστο. Ένα πρόσφατο άρθρο του Bloomberg, για παράδειγμα, παραθέτει με ποιον τρόπο το δημοψήφισμα του 1995 για την ανεξαρτησία του Κεμπέκ στον Καναδά έκλινε μέχρι τελευταία στιγμή υπέρ του «Ναι», για να επικρατήσει τελικά με βραχεία κεφαλή το «Όχι», καθώς οι περισσότεροι αναποφάσιστοι ψηφοφόροι επέλεξαν να ακολουθήσουν την υπάρχουσα κατάσταση.

Συνεπώς, τη στιγμή που εξετάζουμε τις επιπτώσεις από μια πιθανή θετική ψήφο, ας έχουμε κατά νου ότι το πιο πιθανό σενάριο είναι και αυτό που δεν παρουσιάζει ενδιαφέρον: ένα ξεκάθαρο «Όχι». Μερικοί μπορεί να πιστεύουν ότι αυτή η εξέλιξη θα έχει ως αποτέλεσμα μια άνοδο της στερλίνας, αλλά αυτό εξαρτάται από το πεδίο διαπραγμάτευσης. Με την ερχόμενη Πέμπτη να πλησιάζει, φαίνεται ότι η αγορά υποτιμά ήδη γρήγορα το ενδεχόμενο μιας θετικής ψήφου.

Παρόλα αυτά, ας εξετάσουμε, εν τω μεταξύ, τον βραχυπρόθεσμο αντίκτυπο που θα έχει το μη αναμενόμενο «Ναι», το οποίο πιθανότατα θα προκαλέσει ένα βαρύτατο αρχικό σοκ στα κρατικά ομόλογα του Ηνωμένου Βασιλείου και στη στερλίνα.

Τα ερωτήματα που προκύπτουν για τις μακροπρόθεσμες επιπτώσεις μιας ενδεχόμενης απόσχισης της Σκωτίας από το Ηνωμένο Βασίλειο είναι αναρίθμητα. Είναι άγνωστο ποιο θα είναι το νόμισμα της ανεξάρτητης Σκωτίας, πώς θα γίνει ο διαχωρισμός του εθνικού χρέους και των στοιχείων ενεργητικού (συμπεριλαμβανομένων των εγκαταστάσεων εξόρυξης πετρελαίου και φυσικού αερίου στη Βόρεια Θάλασσα, χωρίς τις οποίες το ήδη πολύ μεγάλο έλλειμμα των τρεχουσών συναλλαγών του Ηνωμένου Βασιλείου θα ήταν ακόμα μεγαλύτερο), ενώ θα υπάρξουν και δραματικές εξελίξεις συνολικά στην πολιτική ζωή του Ηνωμένου Βασιλείου, καθώς το κόμμα των Εργατικών θα χάσει την πιο «πιστή» του περιφέρεια.

Αυτά τα μακροπρόθεσμα ερωτήματα είναι ζωτικής σημασίας, αλλά δεν είναι αυτά που μας απασχολούν άμεσα, καθώς ο σκοπός μας εδώ είναι να εστιάσουμε στον τρόπο με τον οποίο ένα ενδεχόμενο «Ναι» θα επηρεάσει τις αγορές του Ηνωμένου Βασιλείου. Πάνω απ' όλα, είναι ξεκάθαρο ότι η θετική ψήφος στο δημοψήφισμα θα προκαλέσει ακραίες αναταράξεις στην οικονομία της Σκωτίας, πολύ μεγαλύτερες απ' ό,τι στο «υπόλοιπο Ηνωμένο Βασίλειο».

Οι βασικοί, άμεσοι κίνδυνοι, στον απόηχο μιας ψήφου υπέρ της ανεξαρτησίας στο δημοψήφισμα, αφορούν το κρατικό χρέος του Ηνωμένου Βασιλείου και τη στερλίνα. Οι μεγάλοι ξένοι πιστωτές του Ηνωμένου Βασιλείου μπορεί να ανησυχήσουν για τον τρόπο με τον οποίον θα γίνει ο καταμερισμός του χρέους, σε μια ενδεχόμενη απόσχιση, καθώς και για το αν η Σκωτία θα αδράξει την ευκαιρία για να επαναπροσδιορίσει το χρέος της ή ακόμα και να αθετήσει την πληρωμή του.

Το παρακάτω διάγραμμα με το spread των ομολόγων τριακονταετίας (Η.Β. έναντι ΗΠΑ) δείχνει ότι η αγορά δεν έχει κάνει καμία αποτίμηση σε αυτόν τον τομέα. Αυτό πιθανόν να αλλάξει σε περίπτωση που η ψήφος για την ανεξαρτησία της Σκωτίας είναι θετική. Το Ηνωμένο Βασίλειο έχει ένα πολύ μεγάλο έλλειμμα τρεχουσών συναλλαγών (αρκετές ποσοστιαίες μονάδες του ΑΕΠ), το οποίο θα μπορούσε να μεγαλώσει ακόμα περισσότερο χωρίς τη Σκωτία, καθώς υπάρχει το ενδεχόμενο να περάσουν στη διαχείριση της οι εγκαταστάσεις παραγωγής ενέργειας στη Βόρεια Θάλασσα. Οι θεμελιώδεις αρχές θα έτειναν ενάντια στην κατοχή βρετανικών κρατικών ομολόγων μεγάλης διάρκειας.

Και τώρα στα διαγράμματα.

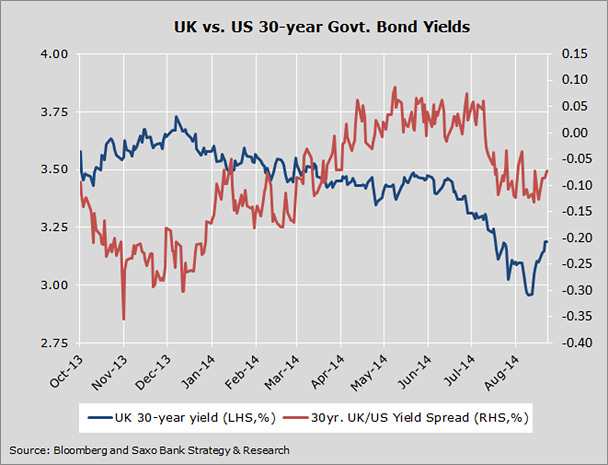

Spread κρατικών ομολόγων τριακονταετίας Η.Β. έναντι ΗΠΑ: δεν υπάρχει ακόμα φόβος εδώ

Αυτή είναι μια βασική μέτρηση για το επίπεδο του φόβου που υπάρχει στην αγορά των κρατικών ομολόγων του Ηνωμένου Βασιλείου. Προσφάτως, οι αποδόσεις των κρατικών ομολόγων μεγάλης διάρκειας ανά τον κόσμο σημείωσαν άνοδο. Ωστόσο, από τις αρχές Αυγούστου, και παρά τα αποτελέσματα των δημοσκοπήσεων, το spread των βρετανικών κρατικών ομολόγων έναντι των αμερικανικών κρατικών ομολόγων δεν έχει παρουσιάσει σχεδόν καμία αξιοσημείωτη μεταβολή.

Πρέπει να θυμόμαστε ότι μια χώρα που τυπώνει το δικό της νόμισμα δεν χρειάζεται ποτέ να αθετεί την πληρωμή του χρέους της. Παρόλα αυτά, αν το αποτέλεσμα του δημοψηφίσματος είναι «Ναι», θα μπορούσε να υπάρξει μια μεγάλη προσαρμογή στα χαρτοφυλάκια των ομολόγων, λόγω της αβεβαιότητας που θα προκύψει. Συνεπώς, θα περίμενα το spread να διευρυνθεί γρήγορα έως και 50 μονάδες βάσης (η κόκκινη γραμμή στο παρακάτω διάγραμμα εμφανίζει μια άνοδο, καθώς τα επιτόκια του Ηνωμένου Βασιλείου αυξάνονται λόγω του εκλαμβανόμενου κινδύνου για τους ξένους πιστωτές, ενώ τα αμερικανικά επιτόκια παραμένουν πιο σταθερά), πριν επέλθει μια σταθεροποίηση.

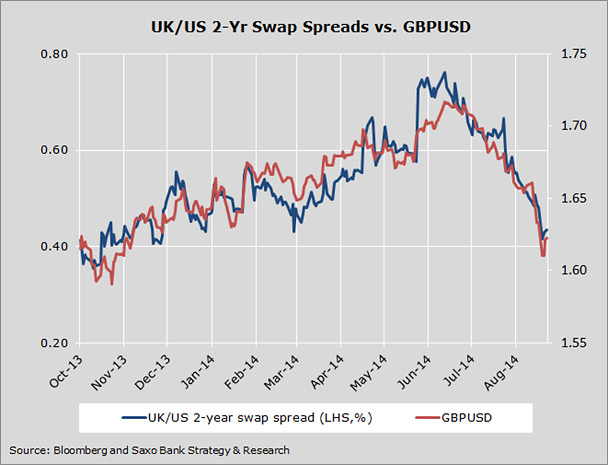

Spread κρατικών ομολόγων διετίας Η.Β./ΗΠΑ έναντι του GBPUSD: μια διαφορετική δυναμική

Στο μπροστινό μέρος της καμπύλης, τα βρετανικά επιτόκια σημειώνουν προσφάτως πτώση, σε σχέση με τα αμερικανικά επιτόκια. Κάποιοι πιστεύουν ότι αυτό οφείλεται στην αυξανόμενη αβεβαιότητα που αποπνέουν οι δημοσκοπήσεις για το δημοψήφισμα στη Σκωτία. Ωστόσο, η πραγματική αιτία βρίσκεται κυρίως στην παρουσίαση της τριμηνιαίας έκθεσης για τον πληθωρισμό από τον διοικητή της Τράπεζας της Αγγλίας, Carney, στις 13 Αυγούστου, όταν οι υφέρπουσες προσδοκίες για μια επιθετική πολιτική εξανεμίστηκαν από τα επίμονα παράπονα του Carney για «νωθρότητα» στην οικονομία του Ηνωμένου Βασιλείου.

Από τότε, οι προσδοκίες της αγοράς για την πολιτική της Τράπεζας της Αγγλίας έχουν παραμείνει ουσιαστικά αμετάβλητες, μετά από ένα πρόσφατο ελαφρύ σκαμπανέβασμα λόγω του δημοψηφίσματος. Αν κοιτάξουμε το spread του επιτοκίου έναντι του επιτοκίου των ΗΠΑ και σε σχέση με τη διαπραγμάτευση του GBPUSD, το νομισματικό ζεύγος φαίνεται πολύ καλά αποτιμημένο. Φυσικά, στο ενδεχόμενο μιας ψήφου υπέρ του «Ναι» στο δημοψήφισμα, θα περιμένουμε να πέσουν κατακόρυφα οι προσδοκίες για την Τράπεζα της Αγγλίας, καθώς θα εννοηθεί ότι πολύ δύσκολα θα προχωρήσει σε αύξηση των επιτοκίων, λόγω της μεγάλης αβεβαιότητας. Όμως, μια ψήφος υπέρ του «Όχι» θα σηματοδοτούσε και μια μεγάλη αλλαγή στις προσδοκίες για την Τράπεζα της Αγγλίας; Μάλλον απίθανο.

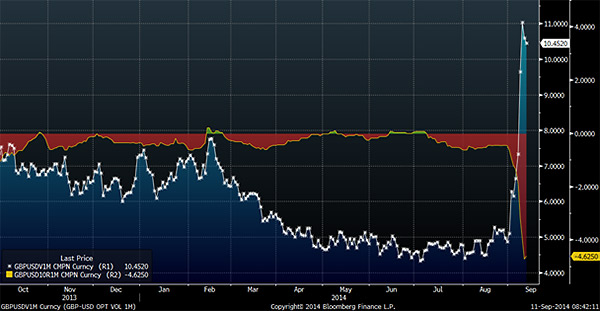

Υποκείμενη μεταβλητότητα στο GBPUSD

Το παρακάτω διάγραμμα εμφανίζει την έξαρση στη μεταβλητότητα των option (λευκή γραμμή), η οποία έχει σημειώσει προσφάτως άνοδο στον πίνακα των ισοτιμιών, και είναι ακόμα μεγαλύτερη στα ζεύγη της GBP. Αυτό είναι το μοναδικό σημείο όπου έχουμε ξεκάθαρες ενδείξεις για την αβεβαιότητα που προκαλεί τελευταία το επερχόμενο δημοψήφισμα. Παρατηρήστε τη λοξή πορεία που καταγράφει η «αντιστάθμιση κινδύνου» (αρνητικά επίπεδα με κόκκινο χρώμα), η οποία καταδεικνύει ότι τα puts της GBP είναι κατά πολύ πιο ακριβά από τα calls.

Πώς να επενδύσουμε στο σκωτσέζικο δημοψήφισμα

Δεν ενθουσιάζομαι ιδιαίτερα με την ανάληψη μεγάλων επενδυτικών κινδύνων, ενόψει ενός ad hoc γεγονότος κινδύνου τέτοιας εμβέλειας, και οι επενδυτές θα πρέπει να κατανοήσουν το ενδεχόμενο μεταβλητότητας σε περίπτωση μιας ψήφου υπέρ του «Ναι» (κάτι που θα σήμαινε μια πτώση του GBPUSD στα 1,500, για παράδειγμα). Αυτή, ωστόσο, είναι απλώς μια εικασία, η πτώση μπορεί να είναι μεγαλύτερη, μπορεί να είναι μικρότερη.

Παρόλα αυτά, αν ήμουν αναγκασμένος να πάρω μια θέση, θα προτιμούσα να ήταν μια θέση πώλησης του EURGBP μέσω option (εξαγορά puts, ίσως ένα put spread για να φθηνύνει η δομή), με την προσμονή ότι το αποτέλεσμα του δημοψηφίσματος θα είναι «Όχι» και το ζεύγος θα σημειώσει πτώση σε νέα χαμηλά επίπεδα του κύκλου, μέσα στις επόμενες εβδομάδες. Για να εμπλουτίσουμε την πλοκή, οι επενδυτές που υποθέτουν ότι η Eθνική Τράπεζα της Ελβετίας θα αντιγράψει την Ευρωπαϊκή Κεντρική Τράπεζα και θα κινηθεί προς την κατεύθυνση των αρνητικών επιτοκίων, ή κάποιου είδους τιμωρητικών επιτοκίων για τις καταθέσεις όψεως, μπορεί να επιζητήσουν θέσεις αγοράς του GBPCHF μέσω spot ή option, με ημερομηνία λήξης πιθανόν σε δύο εβδομάδες.

Όποιοι αναμένουν μια πτώση της GBP, έχοντας την πεποίθηση ότι το αποτέλεσμα του δημοψηφίσματος θα είναι «Ναι», μπορούν να επιλέξουν θέσεις πώλησης του GBPUSD μέσω spot, καθώς η άνοδος εδώ θα είναι πιθανόν πιο περιορισμένη, ακόμα και αν το αποτέλεσμα είναι «Όχι».

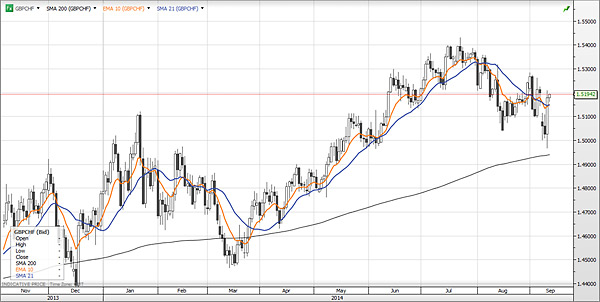

GBPCHF

Το GBPCHF μπορεί να εκτιναχθεί υψηλότερα, αν οι Σκωτσέζοι ψηφίσουν υπέρ της ένωσης και η Eθνική Τράπεζα της Ελβετίας ανακοινώσει την επιβολή αρνητικών επιτοκίων, προκειμένου να ακολουθήσει τα πρόσφατα βήματα της ΕΚΤ, στέλνοντας το EURCHF πίσω στο προηγούμενο εύρος διαπραγμάτευσής του. Οι επενδυτές θα πρέπει να έχουν υπόψη τους, ωστόσο, ότι υπάρχει και ο κίνδυνος της απόλυτης καταστροφής (ένα πελώριο χάσμα προς τα κάτω, χωρίς καμία ρευστότητα, κάτι που θα σημάνει κινδύνους από ασυνεχή αποτίμηση). Το έδαφος των 1,5500 μπορεί να εμφανιστεί στον ορίζοντα εν ριπή οφθαλμού.

Μια ακόμα πτυχή της κατάστασης: Αναρωτιέμαι αν το Ηνωμένο Βασίλειο, πέραν από το ζήτημα του δημοψηφίσματος στη Σκωτία, είναι ευάλωτο απέναντι σε μια αγορά με μειωμένη διάθεση ανάληψης κινδύνου, ειδικά αν η Ομοσπονδιακή Επιτροπή Ανοιχτής Αγοράς των ΗΠΑ προβεί σε μια πιο επιθετική από το αναμενόμενο ανακοίνωση, μετά από τη συνεδρίασή της την ερχόμενη εβδομάδα (η ειρωνεία είναι πως η συνεδρίαση θα πραγματοποιηθεί μία ημέρα πριν από το σκωτσέζικο δημοψήφισμα). Αυτό θα μπορούσε να συμπιέσει τις επενδύσεις carry trades, συμπεριλαμβανομένων των θέσεων πώλησης του ευρώ. Εν μέσω ενός τέτοιου κλίματος, τυχόν αναπήδηση της GBP μετά από ένα «Όχι» στο δημοψήφισμα μπορεί να αποδειχθεί εκπληκτικά μετριοπαθής.

* Ο John Hardy είναι Επικεφαλής Στρατηγικής Συναλλάγματος στη Saxo Bank

Oι απόψεις που διατυπώνονται σε ενυπόγραφο άρθρο γνώμης ανήκουν στον συγγραφέα και δεν αντιπροσωπεύουν αναγκαστικά, μερικώς ή στο σύνολο, απόψεις του Euro2day.gr.

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη!

Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη! Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών

Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο

Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού

Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως Lamda Development: Επιστροφή στις πωλήσεις οικοπέδων στο Ελληνικό

Lamda Development: Επιστροφή στις πωλήσεις οικοπέδων στο Ελληνικό Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις

Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις  Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία

Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία