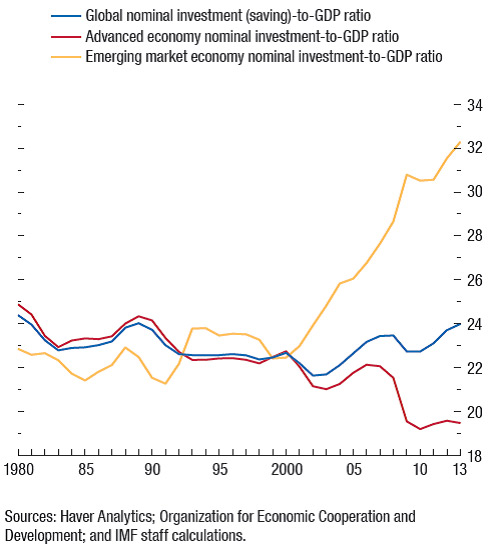

Ενώ οι παγκόσμιες επενδύσεις ως ποσοστό του ΑΕΠ παραμένουν σχεδόν στο ίδιο επίπεδο την περίοδο 1980-2013, οι επενδύσεις των ανεπτυγμένων οικονομιών παρουσιάζουν εντυπωσιακή μείωση καθ' όλη αυτήν την περίοδο, αλλά ιδιαίτερα μετά το 2000. Σύμφωνα με τα στοιχεία του ΔΝΤ παρατηρείται μια σχεδόν ομοιόμορφη τάση μείωσης της αξίας των επενδύσεων, στις ανεπτυγμένες χώρες, οι οποίες από 25% του ΑΕΠ το 1980 έπεσαν στο 19,5% το 2013.

Αντιθέτως ο όγκος των επενδύσεων παρουσιάζει περισσότερο σύνθετη εικόνα: από το 20% του ΑΕΠ το 1980, παρουσιάζει συνεχή αύξηση μέχρι το 2000 όπου σημειώνεται η κορύφωση (22,5%). Στη συνέχεια μειώνεται συνεχώς μέχρι το 2013 (19,5%).

Γραφική παράσταση 1

Παγκόσμιες Επενδύσεις ως % του ΑΕΠ

Η μείωση της κερδοφορίας των επενδύσεων είναι ένα ακόμη χαρακτηριστικό το οποίο παρατηρείται κατά και μετά την παγκόσμια χρηματοοικονομική κρίση. Συνεπώς θα μπορούσε να θεωρηθεί ένας παράγοντας που συνέβαλε στη μείωση των επενδύσεων σε παγκόσμιο επίπεδο.

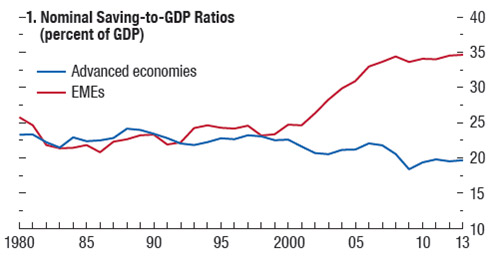

Τώρα για τις παρατηρούμενες αλλαγές στην παγκόσμια αποταμίευση μπορούν να ειπωθούν τα ακόλουθα: Μετά το 2000 η αποταμίευση ως ποσοστό του ΑΕΠ στις αναπτυσσόμενες οικονομίες αυξάνεται και από περίπου 24% αγγίζει το 35% το 2013. Την ίδια περίοδο η αποταμίευση στις ανεπτυγμένες χώρες μειώνεται και από 24% του ΑΕΠ το 2000 πέφτει στο 20% το 2013. Την περίοδο 1980-2000 η αποταμίευση και στις δύο περιοχές κυμαινόταν στο 24% του παγκόσμιου ΑΕΠ.

Γραφική παράσταση 2.

Παγκόσμια Ονομαστική Αποταμίευση ως % του ΑΕΠ

Η οικονομική και χρηματοπιστωτική ολοκλήρωση έχει αυξηθεί ικανοποιητικά κατά τη διάρκεια των 30 τελευταίων ετών έτσι ώστε τα πραγματικά επιτόκια να προσδιορίζονται από κοινούς παράγοντες. Έτσι, η χρήση ενός παγκόσμιου μέτρου για τον υπολογισμό των πραγματικών επιτοκίων με βάση υποδείγματα τα οποία αναφέρονται σε παγκόσμιο επίπεδο, για την αποταμίευση και τις επενδύσεις, θεωρείται σωστή.

Σύμφωνα με τους υπολογισμούς του ΔΝΤ, από τις αρχές της δεκαετίας του 1980, τα παγκόσμια πραγματικά επιτόκια έχουν μειωθεί σημαντικά. Το κόστος του κεφαλαίου έχει επίσης πέσει, αλλά σε μικρότερη έκταση διότι η απόδοση των μετοχικών αξιών αυξήθηκε από το 2000 και μετά.

Η νομισματική πολιτική κυριάρχησε στην εξέλιξη και στον καθορισμό των πραγματικών επιτοκίων και στο κόστος του κεφαλαίου τη δεκαετία του 1980 και στα πρώτα έτη της δεκαετίας του 1990. Επίσης, η εφαρμοσθείσα δημοσιονομική πολιτική στις ανεπτυγμένες χώρες ήταν ο κύριος παράγοντας μείωσης των πραγματικών επιτοκίων στο υπόλοιπο της δεκαετίας του 1990. Επιπροσθέτως, η πτώση της σχετικής τιμής της επένδυσης μείωσε τη ζήτηση δανειακών κεφαλαίων τόσο τη δεκαετία του 1980, όσο και την αντίστοιχη του 1990.

Η μεγάλη αύξηση του ποσοστού αποταμίευσης στις αναδυόμενες αγορές το διάστημα 2000 - 2007 υπερέβη τη μείωση του ποσοστού δημόσιας αποταμίευσης στις ανεπτυγμένες χώρες. Συγκεκριμένα, η αύξηση της μεγέθυνσης του ΑΕΠ στις αναπτυσσόμενες θα πρέπει να θεωρείται ο βασικός λόγος αύξησης του ποσοστού αποταμίευσης στις χώρες αυτές.

Οι μετατοπίσεις τη δεκαετία του 2000 των επενδύσεων χαρτοφυλακίου υπέρ των ομολόγων οφείλονται στη ζήτηση για ασφαλέστερα περιουσιακά στοιχεία.

Οι περισσότερες από αυτές οφείλονται στις επιλογές των δημόσιων τομέων των αναπτυσσόμενων οικονομιών και στη σχετική αύξηση του κινδύνου των μετοχών έναντι των ομολόγων. Αυτές οι μετατοπίσεις οδήγησαν σε αύξηση της απαιτούμενης απόδοσης των μετοχών (το οποίο προκαλεί αύξηση του ασφαλίστρου κινδύνου των μετοχών) και στη μείωση των πραγματικών επιτοκίων. Η ποσοτική διευκόλυνση των ΚΤ των ΗΠΑ και της ΜΒ, μεταξύ 2008 και 2012, σίγουρα επέδρασε στην παρατηρηθείσα μετατόπιση υπέρ των μακροχρόνιων ομολόγων.

Η παγκόσμια χρηματοοικονομική κρίση είχε σαφή, απότομα και συνεχή αρνητικά αποτελέσματα στις επενδύσεις των ανεπτυγμένων χωρών. Τα πραγματικά επιτόκια και το κόστος του κεφαλαίου φαίνεται ότι θα αυξηθούν συντηρητικά στο μεσοπρόθεσμο διάστημα σε σχέση με το τρέχον επίπεδό τους. Αυτό θα οφείλεται μερικώς, σε κυκλικούς λόγους: τα εξαιρετικά χαμηλά επιτόκια των πρόσφατων ετών αντανακλούν μεγάλα αρνητικά «ανοίγματα από τα δυνητικά ΑΕΠ» στις ανεπτυγμένες οικονομίες. Όντως, τα πραγματικά επιτόκια θα έπρεπε να είχαν μειωθεί περαιτέρω αν δεν υπήρχε το όριο του μηδέν στα ονομαστικά επιτόκια.

Σύμφωνα με το ΔΝΤ, τα πραγματικά επιτόκια και το κόστος του κεφαλαίου θα παραμείνουν χαμηλά μεσοπρόθεσμα, ακόμη και όταν τα αρνητικά «ανοίγματα από τα δυνητικά ΑΕΠ» περιοριστούν.

Οι βασικοί λόγοι είναι οι ακόλουθοι:

Οι συνέπειες της παγκόσμιας χρηματοοικονομικής κρίσης θα παραμείνουν. Σύμφωνα με τις προβολές των στοιχείων του ΔΝΤ ο λόγος επενδύσεις/ΑΕΠ σε πολλές ανεπτυγμένες οικονομίες είναι αδύνατον να επανέλθει στα επίπεδα της περιόδου προ κρίσης, εντός 5 ετών.

Η μεταστροφή των χαρτοφυλακίων υπέρ των ομολόγων που άρχισε τα πρώτα έτη της δεκαετίας του 2000 δεν φαίνεται να μεταβάλλεται. Πάντως οι αποδόσεις των ομολόγων μπορεί να αυξηθούν πάλι καθώς θα συρρικνώνονται οι μη συμβατικές νομισματικές πολιτικές. Υπάρχουν όμως και άλλοι λόγοι όπως η πιθανή ισχυρότερη θεσμική ρύθμιση η οποία θα αυξήσει τη ζήτηση ασφαλέστερων περιουσιακών στοιχείων ή η μείωση των αποταμιεύσεων των αναπτυσσόμενων οικονομιών.

Συμπερασματικά, τα πραγματικά επιτόκια αναμένεται να αυξηθούν, στο προβλεπτό μέλλον, αλλά όχι στο επίπεδο του μέσου της δεκαετίας του 2000 (περίπου 2%).

Τώρα με βάση όσα έχουμε αναφέρει μπορούμε να προβούμε σε ορισμένα βασικά συμπεράσματα.

Ενώ τα ονομαστικά (και τα πραγματικά) επιτόκια έχουν μειωθεί σημαντικότατα όλη την περίοδο 1980-2013, ταυτόχρονα η παγκόσμια αποταμίευση – επένδυση έχει διατηρηθεί σχεδόν σταθερή.

Δηλαδή παρότι έχει διοχετευθεί πολύ μεγαλύτερη ρευστότητα στις παγκόσμιες αγορές (προσδιοριζόμενη από τα πολύ χαμηλά επιτόκια) τα τελευταία έτη, οι επενδύσεις παραμένουν στο ίδιο επίπεδο. Αυτό σημαίνει ότι ένα μεγάλο μέρος της ρευστότητας παρακρατείται εκτός του εισοδηματικού κυκλώματος της οικονομίας από το χρηματοπιστωτικό σύστημα, διογκώνοντας τη νομισματική σφαίρα η οποία λειτουργεί αυτόνομα.

Μάλιστα στις ανεπτυγμένες οικονομίες η όποια μεγέθυνση δεν προέρχεται από αύξηση των επενδύσεων, αλλά από τη συνεχή διόγκωση της μόχλευσης και τη δημιουργία καταστάσεων φούσκας οι οποίες βεβαίως δεν μπορούν να υποστηριχθούν μακροχρονίως δημιουργώντας αλλεπάλληλες χρηματοπιστωτικές κρίσεις.

Το υπόδειγμα που εφαρμόζεται σήμερα και έχει εναποθέσει τη μεγέθυνσή του μόνο στις ιδιωτικές επενδύσεις θεωρώ ότι έχει φθάσει στα όριά του. Μάλιστα σε αυτό συνηγορεί και η αδυναμία της νομισματική πολιτικής να συνεχίσει να παράγει μεγέθυνση σε στέρεες βάσεις. Η ανάπτυξη κυρίως στις αναπτυσσόμενες οικονομίες και ειδικά στην Ε.Ε. δεν μπορεί να επιτευχθεί ερήμην της επεκτατικής δημοσιονομικής πολιτικής. Η μη επιμέτρηση των δημοσίων επενδύσεων στα κρατικά ελλείμματα και κατά συνέπεια στο δημόσιο χρέος αποτελεί την πρώτη σύμβαση που θα πρέπει να συνομολογηθεί ώστε να μπορέσει η οικονομία να αναπτυχθεί.

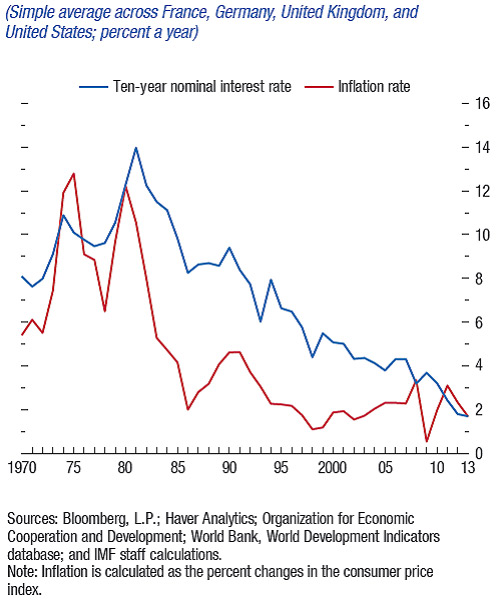

Γραφική παράσταση 3.

Ονομαστικά Επιτόκια 1970-2013.

* Ο κ. Κώστας Μελάς είναι Δρ Οικονομίας, Όμιλος Κοινωνικού - Οικονομικού Προβληματισμού και Πολιτικής Δράσης.

Oι απόψεις που διατυπώνονται σε ενυπόγραφο άρθρο γνώμης ανήκουν στον συγγραφέα και δεν αντιπροσωπεύουν αναγκαστικά, μερικώς ή στο σύνολο, απόψεις του Euro2day.gr.

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα»

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα» Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα

Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη!

Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη! Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο

Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις

Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις  Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού

Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού Xρηματιστήριο: Ποιοι μοιράστηκαν υπεραξίες 70 δισ. ευρώ σε μια διετία

Xρηματιστήριο: Ποιοι μοιράστηκαν υπεραξίες 70 δισ. ευρώ σε μια διετία