Με αλματώδη ρυθμό που θυμίζει εκείνον της τεχνητής νοημοσύνης διογκώνεται ο κλάδος του Financial Technology και η παρουσία του στη ζωή μας. Το οικοσύστημα του Fintech παίζει ήδη κεντρικό ρόλο στο μέλλον της χρηματοοικονομικής με εξελίξεις όπως η ενσωμάτωση της τεχνολογίας blockchain, οι real time πληρωμές και το οpen banking. Διόλου τυχαία το στέλεχος της Τράπεζας Διεθνών Διακανονισμών, Augustin Carstens, αποκάλεσε όλο αυτό το όραμα για απλοποίηση και ενδυνάμωση των χρηματοοικονομικών υπηρεσιών με το προσωνύμιο «Finternet».

Το 2024 όλοι εξοικειωθήκαμε ακόμη περισσότερο με έννοιες όπως κρυπτονομίσματα, stablecoins, αποκεντρωμένες χρηματοοικονομικές αγορές (Decentralized Finance Markets ή DeFi) και stablecoins. Εξάλλου, με υψηλούς ρυθμούς συνεχίστηκαν να ενσωματώνονται στο FinTech τεχνολογίες, όπως το Cloud Computing Technology, όπου οι χρήστες μπορούν να έχουν πρόσβαση σε αυτές τις υπηρεσίες χωρίς να χρειάζεται να επενδύουν σε φυσικό εξοπλισμό ή λογισμικό. Επιπλέον, το open banking και η χρήση των διεπαφών προγραμματισμού εφαρμογών, των λεγόμενων APIs, επιτρέπουν την ολοένα και μεγαλύτερη συνεργασία μεταξύ FinTech εταιρειών και παραδοσιακών χρηματοοικονομικών ιδρυμάτων. Αυτή η συνεργασία αναμένεται να αποδειχθεί κεντρικής σημασίας για την εξέλιξη του κλάδου, καθώς παρέχει στις FinTech εταιρείες τη δυνατότητα να αξιοποιήσουν τα δεδομένα και την υποδομή των παραδοσιακών τραπεζών για να προσφέρουν υπηρεσίες προστιθέμενης αξίας, να αναπτύξουν καινοτόμες λύσεις και να βελτιώσουν την εμπειρία των πελατών.

Επιπλέον, το open banking και η χρήση των διεπαφών προγραμματισμού εφαρμογών, των λεγόμενων APIs, επιτρέπουν την ολοένα και μεγαλύτερη συνεργασία μεταξύ FinTech εταιρειών και παραδοσιακών χρηματοοικονομικών ιδρυμάτων. Αυτή η συνεργασία αναμένεται να αποδειχθεί κεντρικής σημασίας για την εξέλιξη του κλάδου, καθώς παρέχει στις FinTech εταιρείες τη δυνατότητα να αξιοποιήσουν τα δεδομένα και την υποδομή των παραδοσιακών τραπεζών για να προσφέρουν υπηρεσίες προστιθέμενης αξίας, να αναπτύξουν καινοτόμες λύσεις και να βελτιώσουν την εμπειρία των πελατών.

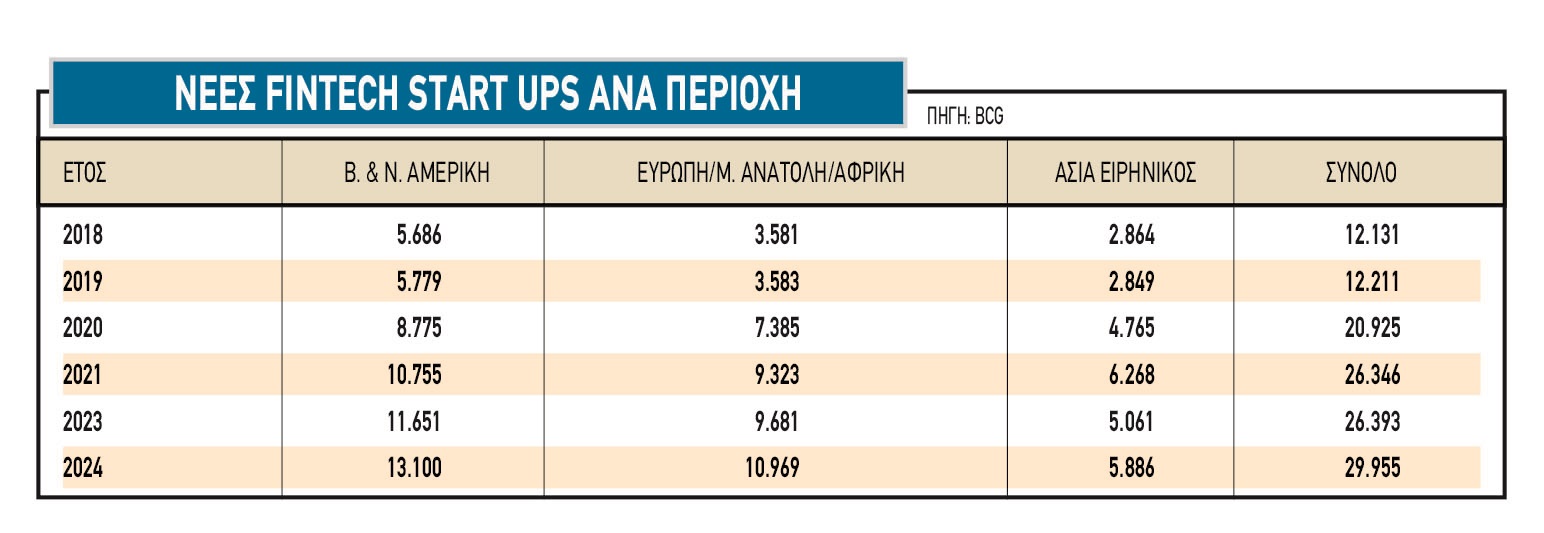

Συνοψίζοντας τα δεδομένα για την παγκόσμια εικόνα του FinTech το 2024, μπορούμε να πούμε ότι εξακολούθησε η ενδυνάμωσή του, συνεχίστηκε η διείσδυσή του και η ολοένα και μεγαλύτερη πρόσβαση των καταναλωτών σε υπηρεσίες που σχετίζονται με αυτό, και ότι ο αριθμός των start ups του κλάδου συνέχισε να αυξάνεται.

Πίσω από αυτές τις εξελίξεις που μαρτυρούν την ταχεία ανάπτυξη, εντοπίζονται ορισμένοι παράγοντες-κλειδιά. Η πρόοδος στην τεχνολογία αυτοματισμού και η συνεχώς αυξανόμενη γκάμα online υπηρεσιών και υπηρεσιών βασισμένων σε εφαρμογές αποτελούν ίσως τους σημαντικότερους παράγοντες που οδηγούν την ανάπτυξη του FinTech. Εξάλλου, η βελτιωμένη προσβασιμότητα και το μειωμένο κόστος καθιστούν τις λύσεις FinTech πιο προσιτές στους δυνητικούς καταναλωτές. Σε αυτά πρέπει να προστεθεί και το ελαστικό καθεστώς επιτήρησης της συγκεκριμένης αγοράς, όπως και οι μεταβαλλόμενες απαιτήσεις και προσδοκίες εκ μέρους των καταναλωτών που της έχουν δώσει περαιτέρω ώθηση.

Οι κοµβικοί παράγοντες

Από την Τεχνητή Νοημοσύνη που θα αναλάβει την οργάνωση μέρους των προσωπικών οικονομικών έως τις συναλλαγές στις οποίες το blockchain αναμένεται να αυξήσει σημαντικά το επίπεδο ασφάλειας, η χρηματοοικονομική τεχνολογία εκτιμάται ότι και το 2025 θα εξακολουθήσει να αλλάζει δραματικά το τοπίο του χρηματοοικονομικού κλάδου.

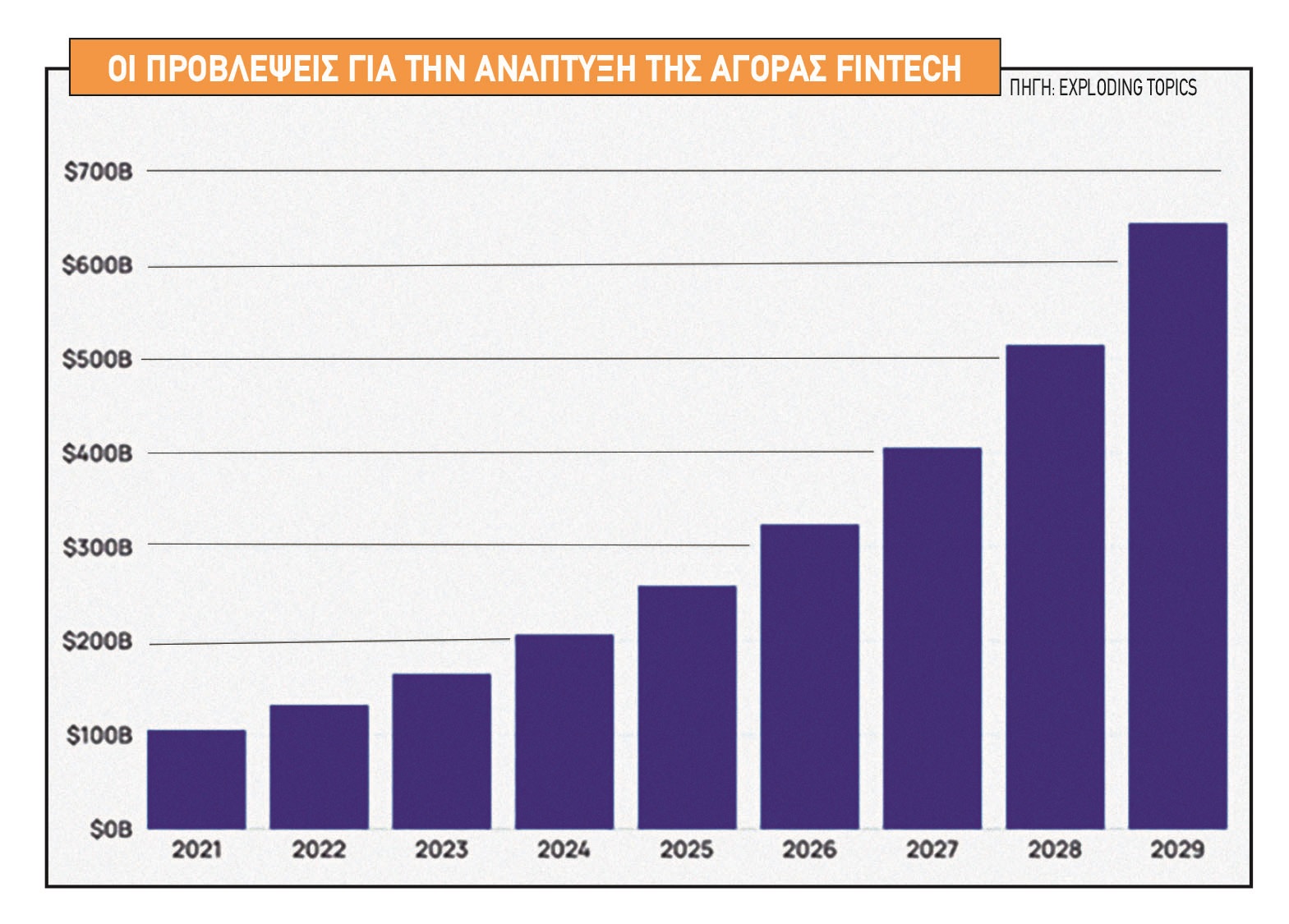

Η προοπτική αυτή είναι κάτι που αποτυπώνεται και στις προβλέψεις για την αξία της FinTech. Οι εκτιμήσεις κάνουν λόγο για μέση ετήσια σταθμισμένη άνοδο της τάξης του 16,5% έως το 2032, χρονιά στην οποία αναμένεται η αξία του να φτάσει το 1,15 τρισ. δολάρια.

Ποια είναι όμως τα σημεία στα οποία πρέπει να εστιάσουμε την προσοχή μας το 2025;

1.Το blockchain. Σε πολλούς ο όρος «blockchain» προκαλεί συνειρμούς κρυπτονομισμάτων και άτυπων χρηματοοικονομικών συμφωνιών που πιθανώς αντιμετωπίζονται με καχυποψία. Ωστόσο, η τεχνολογία του blockchain παίζει όλο και μεγαλύτερο ρόλο στην ηλεκτρονική διακίνηση κεφαλαίων, καθώς ο παραδοσιακός χρηματοοικονομικός κλάδος κινείται όλο και περισσότερο προς διαδικασίες αποκεντρωμένης χρηματοδότησης (DeFi). Το World Economic Forum προέβλεψε ότι έως το 2027 το 10% το παγκόσμιου ΑΕΠ θα μπορούσε να αντιστοιχεί σε στοιχεία ενεργητικού που αναπαριστώνται με συμβολικό μόνο τρόπο (tokens). Το blockchain ως υποδομή πάνω στην οποία βασίζεται η DeFi, δημιουργεί ένα ψηφιακό αρχείο συναλλαγών που καταγράφεται σε πολλαπλά δίκτυα και συστήματα υπολογιστών. Έτσι, η τεχνολογία blockchain που παλαιότερα θεωρούνταν απειλή για την καθιερωμένη χρηματοπιστωτική τάξη αναμένεται να συμβάλει στην πρόληψη της απάτης και στην καταπολέμηση του ξεπλύματος χρήματος και τον εντοπισμό ύποπτων συναλλαγών. Εξάλλου, η τεχνολογία του blockchain επιτρέπει τις έξυπνες συμβάσεις, οι οποίες αυτοεκτελούνται και αυτοεπιβεβαιώνονται με ενσωματωμένους τους απαιτούμενους ελέγχους.

2.Η πίεση από την πλευρά των ρυθμιστικών αρχών. Στις ΗΠΑ, ο κανόνας 1033 του Γραφείου Οικονομικής Προστασίας Καταναλωτών (CFPB), ο οποίος ενδυναμώνει τα δικαιώματα των καταναλωτών δεδομένων, αλλά και στην ΕΕ η πράξη Digital Operational Resilience Act (DORA) που θα τεθεί σε ισχύ τον Ιανουάριο του 2025 αναμένεται να προσθέσουν σημαντικά εργαλεία στη φαρέτρα των ρυθμιστικών και εποπτικών αρχών. Στην κατεύθυνση αυτή το Συμβούλιο Χρηματοπιστωτικής Σταθερότητας (FSB) είναι ήδη σε διαδικασία επαναξέτασης του τρόπου με τον οποίο εφαρμόζονται οι συστάσεις για τη ρύθμιση της αγοράς κρυπτογραφημένων περιουσιακών στοιχείων. Εντός της αγοράς του FinTech έχει ήδη ξεκινήσει μια κριτική συζήτηση για την αύξηση των κανόνων και των διαδικασιών που ίσως θέσουν εν αμφιβόλω την καινοτομία και την αμεσότητα του κλάδου. Ο κατάλογος των απαιτήσεων με τις οποίες οι τράπεζες και τα πιστωτικά ιδρύματα πρέπει όχι μόνο να συμμορφώνονται, αλλά και να υποβάλλουν εκθέσεις για αυτό, αυξάνεται συνεχώς. Αν και αυτό προστατεύει τα χρηματοπιστωτικά ιδρύματα τούς επιβάλει και σημαντικό βάρος το οποίο εκτιμάται ότι θα ενταθεί.

3.Η Τεχνητή Νοημοσύνη (ΑΙ). Το μέλλον του Fintech και της τεχνητής νοημοσύνης φαντάζουν αλληλένδετα. Στον τομέα πρόληψης της απάτης, η ικανότητα των μοντέλων AI να εντοπίζουν μοτίβα, ανωμαλίες και ασυνήθιστες ή ύποπτες συμπεριφορές την καθιστούν ισχυρό εργαλείο. Τα χρηματοπιστωτικά ιδρύματα μπορούν να χρησιμοποιήσουν την τεχνητή νοημοσύνη για να συγκεντρώσουν πληροφορίες για την πελατειακή τους βάση, ώστε να μπορούν να βελτιώσουν την εμπειρία των πελατών και να προσφέρουν εξατομικευμένες υπηρεσίες και προσαρμοσμένα προϊόντα. Με την ανάλυση τέτοιων δεδομένων η τεχνητή νοημοσύνη μπορεί να βοηθήσει τα χρηματοπιστωτικά ιδρύματα να ενισχύουν την αφοσίωση των πελατών τους. Σε μικρότερη κλίμακα, οι εφαρμογές διαχείρισης των προσωπικών οικονομικών οι οποίες στηρίζονται σε τεχνητή νοημοσύνη αναμένεται ότι θα αυξήσουν τον ρόλο και την παρουσία τους στην καθημερινότητα ευρέως τμήματος του πληθυσμού.

4.Οι δυνατότητες της ανοικτής τραπεζικής. Οι διαδικασίες των Open payments και του Open Finance αλλάζουν τον τρόπο διαμοιρασμού των χρηματοοικονομικών δεδομένων και της πρόσβασης σε αυτά, μετασχηματίζοντας ταυτόχρονα την ανοικτή τραπεζική, η οποία δεν εμφανίστηκε τώρα. Στις μελλοντικές δυνατότητες που θα προσφέρει η ανοικτή τραπεζική περιλαμβάνεται ο διαμοιρασμός και η ανταλλαγή δεδομένων για προϊόντα όπως οι επενδύσεις, οι συντάξεις, οι ασφάλειες και τα ενυπόθηκα δάνεια. Είναι χαρακτηριστικό ότι σύμφωνα με εκτιμήσεις, το 2026 οι παγκόσμιες συναλλαγές πληρωμών που θα διευκολύνονται από το Open Banking θα φτάσουν τα 116 δισ. δολάρια, έχοντας αυξηθεί κατά 2.800% από το 2021.

5.Τα κρυπτονομίσματα. Η αυξανόμενη δημοφιλία αυτού του περιουσιακού στοιχείου είναι πιθανό να οδηγήσει επιχειρήσεις να δέχονται κρυπτονομίσματα ως τρόπο πληρωμών, προκειμένου να αυξήσουν την πελατειακή τους βάση, ειδικά ανάμεσα στις τάξεις των τεχνολογικά καταρτισμένων καταναλωτών. Πολλά θα κριθούν από την έκβαση της προσπάθειας των ρυθμιστικών αρχών να θέσουν υπό την πραγματική τους εποπτεία την συγκεκριμένη αγορά ή έστω να κάνουν βήματα προς αυτή την κατεύθυνση. Το 2025 εκτιμάται ότι θα είναι χρονιά εποπτικών πρωτοβουλιών για το Bitcoin και τα άλλα κρυπτονομίσματα.

6.Λύσεις πληρωμών μέσω κινητών τηλεφώνων. Οι διαδικασίες ασφάλειας που ενσωματώθηκαν τα τελευταία χρόνια στις πληρωμές μέσω κινητών τηλεφώνων έδωσαν νέα ώθηση στο συγκεκριμένο τμήμα της αγοράς και διέδωσαν σημαντικά τη χρήση του, ειδικά εκ μέρους των νεότερων ηλικιακά καταναλωτών. Για το 2025 εκτιμάται ότι η ευρύτερη υιοθέτηση της βιομετρικής αυθεντικοποίησης, δηλαδή η πιστοποίηση της ταυτότητας μέσω δακτυλικού αποτυπώματος, μέσω αναγνώρισης προσώπου ή και αναγνώρισης φωνής, θα αντιμετωπίσουν τις ανησυχίες για ηλεκτρονικές απάτες και παραβιάσεις και θα κάνουν τις υπηρεσίες αυτές πιο φιλικές για τον χρήστη. Συνεπώς είναι πιθανό να δούμε αύξηση των επενδύσεων στα συστήματα πληρωμών μέσω κινητών τηλεφώνων εκ μέρους επιχειρήσεων.

Το ελληνικό FinTech

Όπως φάνηκε και εντός του 2024, τα εγχώρια χρηματοπιστωτικά ιδρύματα, και όχι μόνο, κάνουν τις δικές τους κινήσεις στον χώρο της χρηματοοικονομικής τεχνολογίας, προκειμένου να ωφεληθούν από το κύμα της ανόδου του κλάδου. Στον χώρο των τραπεζών, η σχεδόν παντελής εξάλειψη του «γκισέ» και η ύπαρξη, πολλές φορές, ενός μόλις ταμία ανά υποκατάστημα, οδήγησε τον μεγάλο όγκο των τραπεζικών υπηρεσιών στα ATM και την ηλεκτρονική τραπεζική.

- Μέσα στο 2024, η Eurobank αγόρασε ποσοστό στην start up εταιρεία του Βίκτωρα Τροκούδη, Plum, η οποία αριθμεί περισσότερους από 1,8 εκατ. πελάτες και έχει δραστηριότητα σε πολλές χώρες, μεταξύ των οποίων το Ηνωμένο Βασίλειο, η Γαλλία, η Ισπανία και η Ελλάδα.

- Εξάλλου, η Τράπεζα Πειραιώς, σε συνεργασία με την ηπειρώτικη εταιρεία FinTech Natech, δημιούργησε τη Snappi, η οποία θα αποτελέσει την πρώτη ψηφιακή τράπεζα στην Ελλάδα. Αξίζει να σημειωθεί ότι η Τράπεζα Πειραιώς έχει θέσει ως στόχο για το νέο της ψηφιακό εγχείρημα το ένα εκατομμύριο πελάτες έως το 2026. Η Snappi έχει ήδη λάβει άδεια τραπεζικών εργασιών.

- Η Εθνική Τράπεζα έχει τη στρατηγική συνεργασία της με την Epsilon Net, για την οποία οι αναπτυξιακές προοπτικές είναι πλέον τελείως διαφορετικές μετά την είσοδο του αμερικανικού fund της General Atlantic και την έξοδο της εταιρείας από το Χρηματιστήριο. Το νέο business plan εκτιμάται ότι θα δίνει, μεταξύ άλλων, αυξημένη βαρύτητα στις Fintech δραστηριότητες.

- H Alpha Bank προχωρά στη μετατροπή της Alpha Βank Λονδίνου σε neobank. Κατά το πρώτο εξάμηνο του 2024 η Alpha Βank ξεκίνησε τον σχεδιασμό υποδομής στην Alpha Βank Λονδίνου, με σκοπό την ενσωμάτωση της ψηφιακής εφαρμογής «Finastra» και την κάλυψη της ολοένα αυξανόμενης ζήτησης για φιλικές προς τον πελάτη ψηφιακές λύσεις τραπεζικής, επεκτείνοντας παράλληλα τη χρήση του my Alpha Mobile app. Ακόμα, η Alpha Βank Λονδίνου, σε συνεργασία με την UniSystems, βρίσκεται σε περίοδο εκσυγχρονισμού της τραπεζικής υποδομής, εφαρμόζοντας ένα πρωτοποριακό Core Banking Ecosystem στο cloud.

Στις πληρωµές το ενδιαφέρον

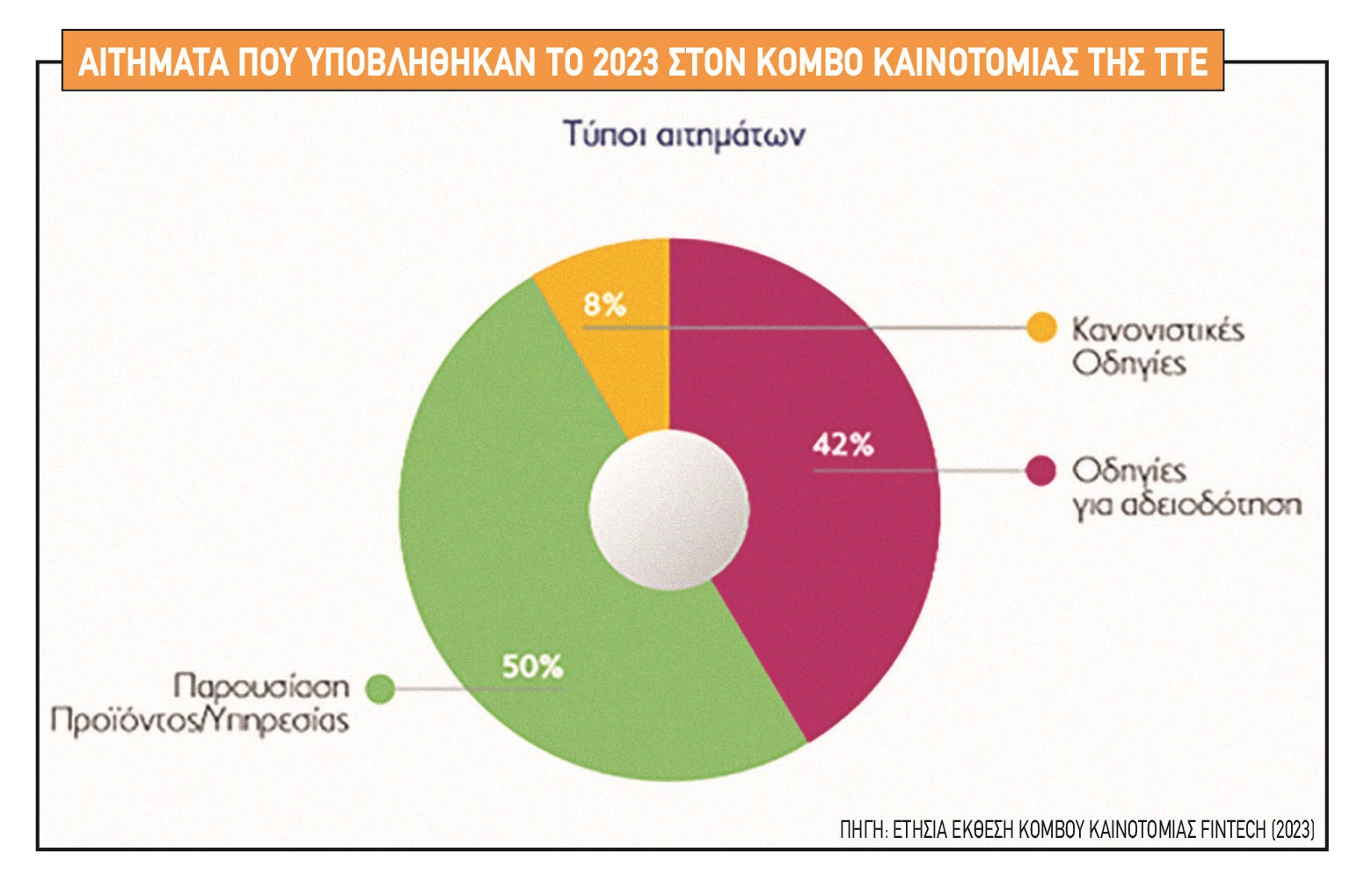

Όπως αναφέρει η πιο πρόσφατη ετήσια έκθεση της ΤτΕ για τη χρηματοοικονομική τεχνολογία, στον κόμβο καινοτομίας της Τράπεζας υποβλήθηκαν, εντός της περιόδου που καλύπτεται από την ετήσια έκθεση του 2023 (10 Απριλίου 2023 – 9 Απριλίου 2024), 12 αιτήματα. Από αυτά το 75% προήλθε από start ups ή από πρόσωπα που είχαν την πρόθεση να δημιουργήσουν νεοφυή επιχείρηση, ενώ τα υπόλοιπα από υφιστάμενες επιχειρήσεις ή πρόσωπα. Η παρουσίαση καινοτόμου προϊόντος ή υπηρεσίας καθώς και η διερεύνηση πιθανών συνεργειών αποτέλεσαν και πάλι το μεγαλύτερο μέρος των αιτημάτων που έλαβε ο κόμβος κατά την περίοδο αναφοράς της έκθεσης, εφόσον o αριθμός των σχετικών αιτημάτων διπλασιάστηκε σε σχέση με το 2022 και ανήλθε στο 50% επί του συνόλου των αιτημάτων. Τα περισσότερα αιτήματα αφορούσαν τον χώρο των πληρωμών (ποσοστό 34% επί του συνόλου). Τα υπόλοιπα αιτήματα (32% επί του συνόλου) αφορούσαν λύσεις εποπτικής τεχνολογίας (SupTech), χρηματοδοτήσεων, τραπεζικής και χρηματοπιστωτικών υποδομών νέας γενιάς (Next Gen FMIs).

Το FinTech Athens 3.0

Το συμπέρασμα ότι ο κλάδος του FinTech βρίσκεται σε φάση σημαντικής ανάπτυξης και στην Ελλάδα αναδύθηκε από τις εργασίας του φόρουμ FinTech Athens 3.0, το οποίο διοργανώθηκε τον Νοέμβριο του 2024 στην Αθήνα. Το συνέδριο διοργανώθηκε από το Greek FinTech Hub, που αποτελεί μια πρωτοβουλία της Εθνικής Τράπεζας, σε συνεργασία με την Endeavor Greece, το Ίδρυμα Ωνάση, το Ξενοδοχειακό Επιμελητήριο Ελλάδος, το Εθνικό και Καποδιστριακό Πανεπιστήμιο Αθηνών και το Οικονομικό Πανεπιστήμιο Αθηνών, ενώ στηρίζεται και από την ευρωπαϊκή πρωτοβουλία Crowd Dialog.

Κατά τα δέκα πάνελ που φιλοξένησε το φόρουμ, συζητήθηκαν οι τρόποι αποτελεσματικής ενσωμάτωσης του FinTech στο χρηματοπιστωτικό σύστημα και τα συστήματα πληρωμών, στο δημόσιο, την εκπαίδευση, τον τουρισμό και τις δημιουργικές βιομηχανίες. Αναλυτικότερα, στο πλαίσιο του πάνελ με θέμα «Τράπεζες, ιδρύματα πληρωμών & FinTech – Ένα εξελισσόμενο τοπίο», ο γενικός διευθυντής Ψηφιακού Μετασχηματισμού, Στρατηγικής και Διεθνών Δραστηριοτήτων της Εθνικής Τράπεζας, Ερνέστος Παναγιώτου συνόψισε τους παράγοντες που επηρεάζουν την ανάπτυξη της χρηματοοικονομικής τεχνολογίας. Όπως ανέφερε, η AI και οι τεχνολογικές ανακαλύψεις επιταχύνουν την καινοτομία στον τομέα, η καταναλωτική συμπεριφορά ζητά περισσότερο εξατομικευμένες χρηματοοικονομικές λύσεις, ενώ το ρυθμιστικό πλαίσιο αναγκάζει τις εταιρίες FinTech να προσαρμοστούν στις νομοθετικές αλλαγές.

Ο αντιπρύτανης Οικονομικών και Ανάπτυξης του Εθνικού και Καποδιστριακού Πανεπιστημίου Αθηνών (ΕΚΠΑ), καθηγητής Αριστείδης Σάμιτας έκανε την εκτίμηση ότι με τη στήριξη της έρευνας και τη συνεργασία ακαδημαϊκής και επιχειρηματικής κοινότητας, η Ελλάδα θα συνεχίσει να εξελίσσεται σε ισχυρό FinTech κέντρο της ευρύτερης περιοχής. Ο ίδιος ανέφερε ότι μια σειρά από τεχνολογίες όπως η τεχνητή νοημοσύνη, το blockchain και τα big data μπορούν να ωφελήσουν τη χώρα και να την καταστήσουν κέντρο ανάπτυξης του FinTech στα Βαλκάνια και την Νοτιοανατολική Ευρώπη.

Στόχος του φόρουμ είναι να έρθουν σε επαφή διεθνείς και εγχώριοι φορείς του FinTech ενθαρρύνοντας τον διάλογο και τη δημιουργική ζύμωση, ώστε να δημιουργηθούν γέφυρες συνεργασίας μεταξύ ακαδημαϊκών, startups εταιριών και επενδυτών. Οι συμμετέχοντες όχι μόνο ενημερώνονται αλλά έχουν την ευκαιρία να αποκτήσουν πρόσβαση σε πόρους, συνεργασίες και νέες αγορές.

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα»

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα» Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα

Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Metlen: Μείωση EBITDA 25% για το 2025, αμετάβλητες οι προοπτικές

Metlen: Μείωση EBITDA 25% για το 2025, αμετάβλητες οι προοπτικές Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως ΧΑ: Οι πιο «δημοφιλείς» μετοχές σε ελληνικά και ξένα «σπίτια»

ΧΑ: Οι πιο «δημοφιλείς» μετοχές σε ελληνικά και ξένα «σπίτια» Μorgan Stanley για Metlen: Γιατί επιμένει στα €64 παρά το EBITDA warning

Μorgan Stanley για Metlen: Γιατί επιμένει στα €64 παρά το EBITDA warning Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη!

Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη! Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο

Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο Ομίλος Βαρδινογιάννη: Ενα βήμα πιο κοντά η επένδυση 474 εκατ. στην Ερμιονίδα

Ομίλος Βαρδινογιάννη: Ενα βήμα πιο κοντά η επένδυση 474 εκατ. στην Ερμιονίδα