Η έννοια της αποταμίευσης παραμένει πάντοτε επίκαιρη. Η 31η Οκτωβρίου, ημέρα εορτασμού της Παγκόσμιας Ημέρας Αποταμίευσης, αποτελεί μια ημέρα συνειδητοποίησης για τους πολίτες, τα νοικοκυριά και τις επιχειρήσεις, της αξίας της χρηστής διαχείρισης των οικονομικών τους. Κάθε χρόνο, η τελευταία ημέρα του Οκτωβρίου έχει καθιερωθεί ως «ημέρα εμπιστοσύνης» για τα οφέλη της αποταμίευσης.

Σε ένα περιβάλλον όπου οι μεγάλες κοινωνικές προκλήσεις παραμένουν, όπως η υψηλή ανεργία, η εργασιακή ανασφάλεια και αβεβαιότητα, τα χαμηλά επίπεδα αμοιβών, οι υψηλές ασφαλιστικές εισφορές και η υψηλή φορολογία, η αποταμίευση φαντάζει δύσκολη αλλά αναγκαία υπόθεση. Παρά το πλήθος των εμποδίων που αντιμετωπίζουν τα νοικοκυριά, η κρίση ανέδειξε την αναγκαιότητα της αποταμίευσης για την αντιμετώπιση κρίσεων. Ιδίως μετά την πολυετή κρίση στη χώρα μας και τις επιπτώσεις της πρόσφατης πανδημίας, το μήνυμα του Παγκόσμιου Ινστιτούτου Ταμιευτηρίων για το 2020, «Όταν αποταμιεύετε λίγο, μεγάλα πράγματα μπορούν να ακολουθήσουν», παραμένει περισσότερο επίκαιρο και ηχηρό.

Τίποτα δεν δημιουργείται ξαφνικά από μόνο του, αντίθετα απαιτείται προσπάθεια, πειθαρχία και προσήλωση για τη δημιουργία και διατήρηση ενός υψηλότερου επίπεδου διαβίωσης. Η συστηματική αποταμίευση ενισχύει το αίσθημα χρηματοοικονομικής ασφάλειας των πολιτών και συμβάλλει θετικά στην πραγματοποίηση των προσωπικών τους στόχων, λειτουργώντας εν μέρει και ως ένα δίχτυ προστασίας στις διακυμάνσεις των εισοδημάτων των νοικοκυριών.

Η αποταμίευση αποτελεί προνοητική πράξη από την αρχαιότητα, που εκφράζει την ατομική φροντίδα για εκ των προτέρων κάλυψη μελλοντικών αναγκών ή αντιμετώπιση απροσδόκητων κινδύνων που ενδέχεται να λάβουν χώρα. Αποτελεί μια πράξη μέριμνας και σύνεσης που ενδυναμώνει την προσωπική, υλική και ηθική ευημερία των ανθρώπων αλλά, το κυριότερο, προσφέρει ασφάλεια.

Η πρόσφατη πανδημία επισφράγισε μια δεκαετία όπου η αποταμίευση φάνταζε ουτοπία στη χώρα μας και ανέδειξε τη σπουδαιότητά της. Είναι ιδιαίτερα χαρακτηριστικό ότι σύμφωνα με έκθεση του ΣΕΒ, βάσει στοιχείων του ΟΟΣΑ, ποσοστό της τάξης του 67% των Ελλήνων δεν έχει διαθέσιμα ούτε 983 ευρώ στον ατομικό του κουμπαρά, ώστε να καλύψει άμεσες πιεστικές ανάγκες, εφόσον απαιτηθεί.

Τα οφέλη της αποταμίευσης δεν είναι πολλαπλά όμως μόνο σε ατομική βάση για τους αποταμιευτές και τις οικογένειές τους, αλλά και συλλογικά σε κοινωνικό επίπεδο σε όρους εγχώριας οικονομίας. Οι αποταμιεύσεις αποτελούν τη βάση για τη διενέργεια επενδύσεων, ανάπτυξης και δημιουργίας νέων θέσεων εργασίας.

Παρά το γεγονός ότι η αποταμίευση αποτελεί μια σημερινή θυσία σε όρους μειωμένης τρέχουσας κατανάλωσης, η σημερινή αποταμίευση διασφαλίζει υψηλότερη κατανάλωση στο μέλλον, όταν οι άνθρωποι θα το έχουν περισσότερο ανάγκη.

Αποταμίευση και δημογραφικές προκλήσεις

Η αποταμίευση παρότι δεν αποτελεί πανάκεια, είναι η μόνη χρηστή συνήθεια (εάν όχι αρετή) που μπορεί να δώσει απάντηση στις προκλήσεις του σημαντικότερου μακροχρόνιου προβλήματος της χώρας μας, του δημογραφικού.

Ειδικότερα, οι προβολές της τελευταίας έκθεσης Aging Report 2021 δείχνουν ότι το 2070 ο συνολικός πληθυσμός της Ελλάδας θα μειωθεί στα 8,453 εκατ. πολίτες από 10,729 το 2018 και παράλληλα, το προσδόκιμο ζωής εκτιμάται ότι θα αυξηθεί από τα 79 στα 86,3 για τους άνδρες και από τα 84,1 στα 90,1 για τις γυναίκες.

Ωστόσο, το χαρμόσυνο στοιχείο της μακροημέρευσης συνοδεύεται από τον κίνδυνο μακροβιότητας.

Η γήρανση σημαντικού ποσοστού του πληθυσμού οδηγεί σε ραγδαία μείωση της ιδιωτικής και δημόσιας αποταμίευσης, καθώς σύμφωνα με την υπόθεση του κύκλου ζωής, οι ηλικιωμένοι θα τείνουν να ρευστοποιήσουν τις υπάρχουσες αποταμιεύσεις τους για να καλύψουν τις ανάγκες τους. Και αυτό δεν είναι το μόνο μας πρόβλημα!

Η αποταμίευση στη χώρα μας αποτελεί μια λέξη που απουσιάζει από το λεξιλόγιό μας και μια συνήθεια του παρελθόντος που ατόνησε σημαντικά τις τελευταίες δεκαετίες.

Ο λόγος ήταν η τυφλή διαχρονική εμπιστοσύνη και προσήλωση της Πολιτείας στο αναδιανεμητικό σύστημα του 1ου πυλώνα κοινωνικής ασφάλισης, το οποίο κατέστη αναποτελεσματικό λόγω των δυσμενών δημογραφικών εξελίξεων και της επί δεκαετίες λειτουργίας του με την εγγύηση και τη χρηματοδότηση του κράτους.

Αποτέλεσμα αυτής της μονομέρειας του Ασφαλιστικού και της έλλειψης διαφοροποίησης του συνολικού κινδύνου με την υποστήριξη λειτουργίας των κεφαλαιοποιητικών 2ου (ταμεία επαγγελματικής ασφάλισης) και 3ου πυλώνα ασφάλισης (ιδιωτικές ασφαλιστικές εταιρείες), ήταν η παραγωγή συστηματικών δημοσιονομικών ελλειμμάτων που οδήγησαν σε υπέρμετρη διόγκωση το δημόσιο χρέος της χώρας και ασφαλώς συνέβαλαν τελικώς σημαντικά στη χρεοκοπία (υπολογίζεται ότι για το Ασφαλιστικό κατά τη χρονική περίοδο 2000-2020 δαπανήθηκαν από το κράτος άνω των 300 δισ. ευρώ, δηλαδή περίπου το 85% του δημόσιου χρέους της χώρας).

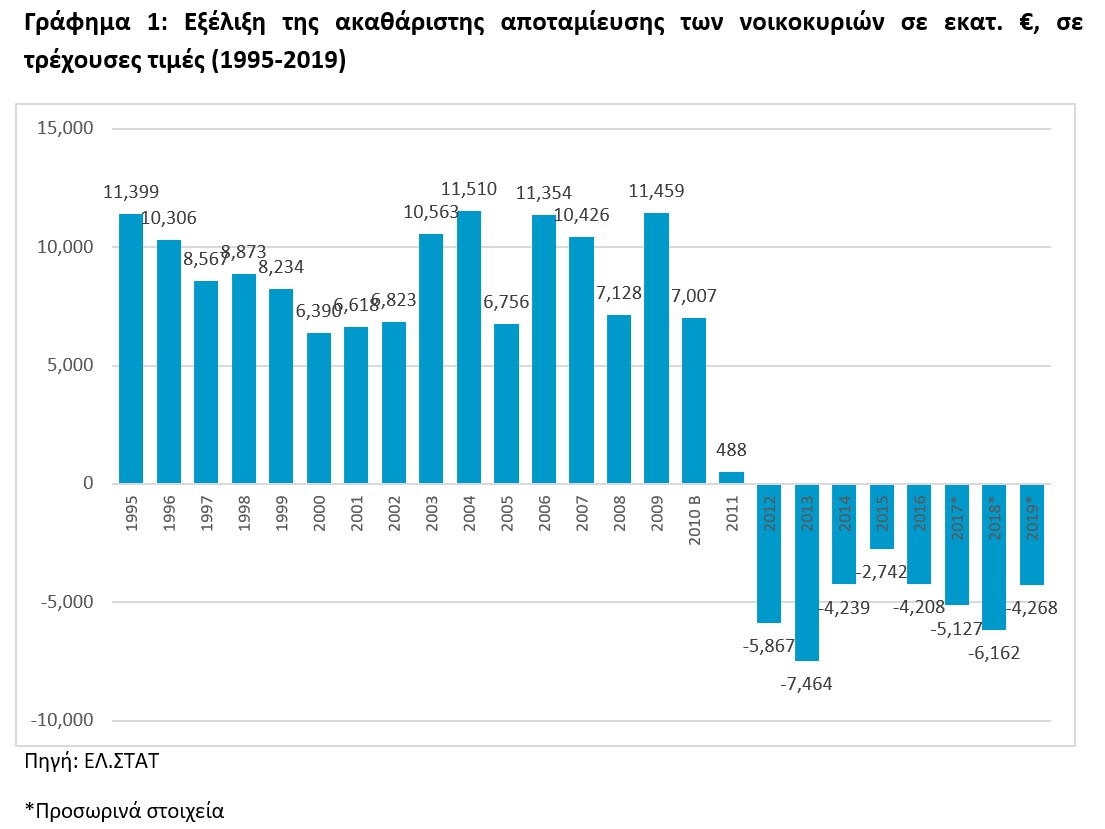

Το αποτέλεσμα ήταν η κυριαρχία της εφήμερης κατανάλωσης με υπερδανεισμό και η αύξηση του χρέους των νοικοκυριών, με την ακαθάριστη αποταμίευση να είναι από το 2012 σε αρνητικά επίπεδα (Γράφημα 1).

Ταμεία επαγγελματικής ασφάλισης και ατομικοί αποταμιευτικοί λογαριασμοί

Η αποταμίευση έχει αλλάξει σημαντικά τις τελευταίες δεκαετίες. Πλέον οι κουμπαράδες εκλείπουν από τα περισσότερα σπίτια ή στην καλύτερη περίπτωση αποτελούν ενθύμια, αντικείμενα μιας άλλης εποχής. Η εποχή του παραδοσιακού κουμπαρά έχει παρέλθει ανεπιστρεπτί. Τη θέση του καταλαμβάνουν οι ατομικοί αποταμιευτικοί/επενδυτικοί λογαριασμοί και πλέον τα ψηφιακά πορτοφόλια και οι εφαρμογές fintech.

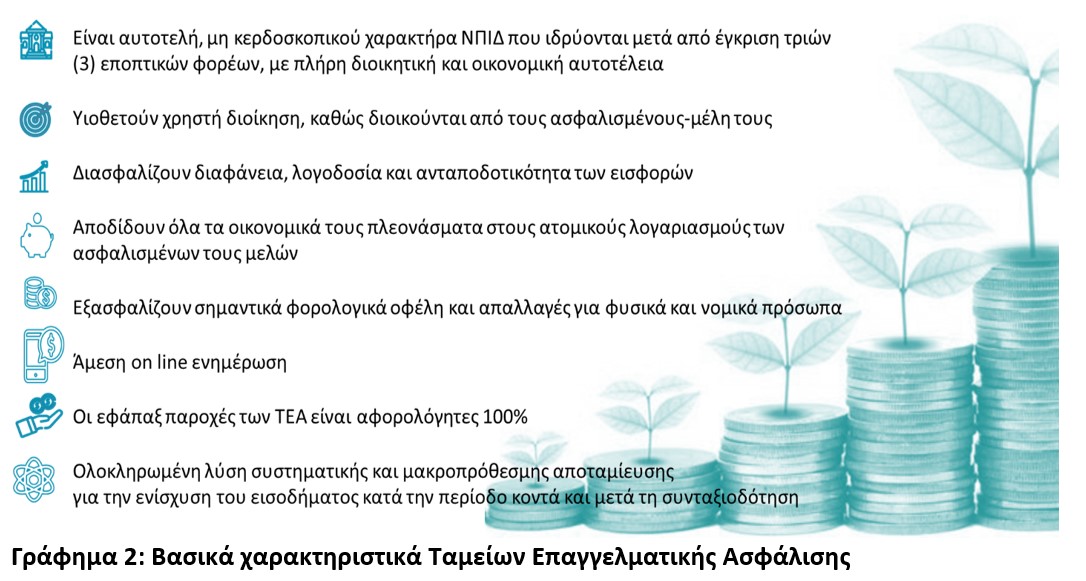

Παράλληλα, οι επώδυνες επιπτώσεις της κρίσης χρέους που βίωσε η χώρα μας, το παγκόσμιο νομισματικό περιβάλλον των διατηρήσιμων χαμηλών επιτοκίων, η υψηλή ανεργία και η υπερφορολόγηση αποτέλεσαν τροχοπέδη για την αποταμίευση των νοικοκυριών. Κατά τη διάρκεια αυτής της δεκαετίας, τα Ταμεία Επαγγελματικής Ασφάλισης (ΤΕΑ) αποτέλεσαν μία αποτελεσματική λύση, ως οργανωμένα σχήματα αποταμίευσης των εργαζομένων, με σκοπό τη διασφάλιση μίας καλύτερης ποιότητας ζωής κατά τη συνταξιοδότησή τους.

Στο 10ετές και αβέβαιο ταξίδι της ελληνικής κρίσης, που σημαδεύτηκε από περισσότερες από 23 περικοπές στις κύριες και επικουρικές συντάξεις και σημαντικά «κουρέματα» των παροχών εφάπαξ των συνταξιούχων, τα ΤΕΑ στάθηκαν αρωγοί στην προσπάθεια των εργαζομένων για συστηματικές-μακροπρόθεσμες αποταμιεύσεις, προσφέροντας μια αξιόπιστη συμπληρωματική λύση για την ενίσχυση του συνταξιοδοτικού εισοδήματος των ασφαλισμένων.

Παρά την έντονη αβεβαιότητα και τη μακρόχρονη ύφεση της οικονομίας, ο 2ος Πυλώνας και τα επαγγελματικά ταμεία, που εφαρμόζουν το κεφαλαιοποιητικό μοντέλο, συνέδραμε ενεργά στην επενδυτική αξιοποίηση των διαθέσιμων εισφορών, εργαζομένων και εργοδοτών, αποδίδοντας κεφαλαιακές υπεραξίες στους ατομικούς λογαριασμούς των ασφαλισμένων τους μελών. Τα ΤΕΑ σήμερα λειτουργούν ως σύγχρονα και εξελιγμένα οχήματα αποταμίευσης, τα οποία, ως μακροπρόθεσμοι θεσμικοί επενδυτές, αποσκοπούν στη συγκέντρωση και διαχρονική μεγέθυνση των εισφερόμενων πόρων των ασφαλισμένων τους, προκειμένου αυτοί να ενισχύσουν τα εισοδήματά τους κατά τη διάρκεια του συνταξιοδοτικού τους βίου.

Το σημαντικότερο πλεονέκτημα των ΤΕΑ είναι ότι αποτελούν μια ευέλικτη, αυτοδιαχειριζόμενη λύση προς την κατεύθυνση της συγκέντρωσης και διαχρονικά αποτελεσματικής διαχείρισης των εισφορών εργοδοτών και εργαζομένων για τη μεγέθυνσή τους. Ως εργαλείο αποταμίευσης, τα ΤΕΑ παγκοσμίως συμβάλλουν στην ενίσχυση των εισοδημάτων των ασφαλισμένων, κατά τη διάρκεια του συνταξιοδοτικού τους βίου, για την αποτελεσματικότερη διαχείριση κινδύνων και τη συμβολή τους για την εκπλήρωση προσωπικών στόχων.

Οι κοινωνικοί εταίροι, εργοδότες και εργαζομένοι, αυτοδιαχειρίζονται τα αποθεματικά τους. Ανά πάσα στιγμή, μπορούν ηλεκτρονικά να έχουν γνώση για το ύψος του προσωποποιημένου, ατομικού τους λογαριασμού, των καταβαλλόμενων εισφορών και των κεφαλαιακών αποδόσεων.

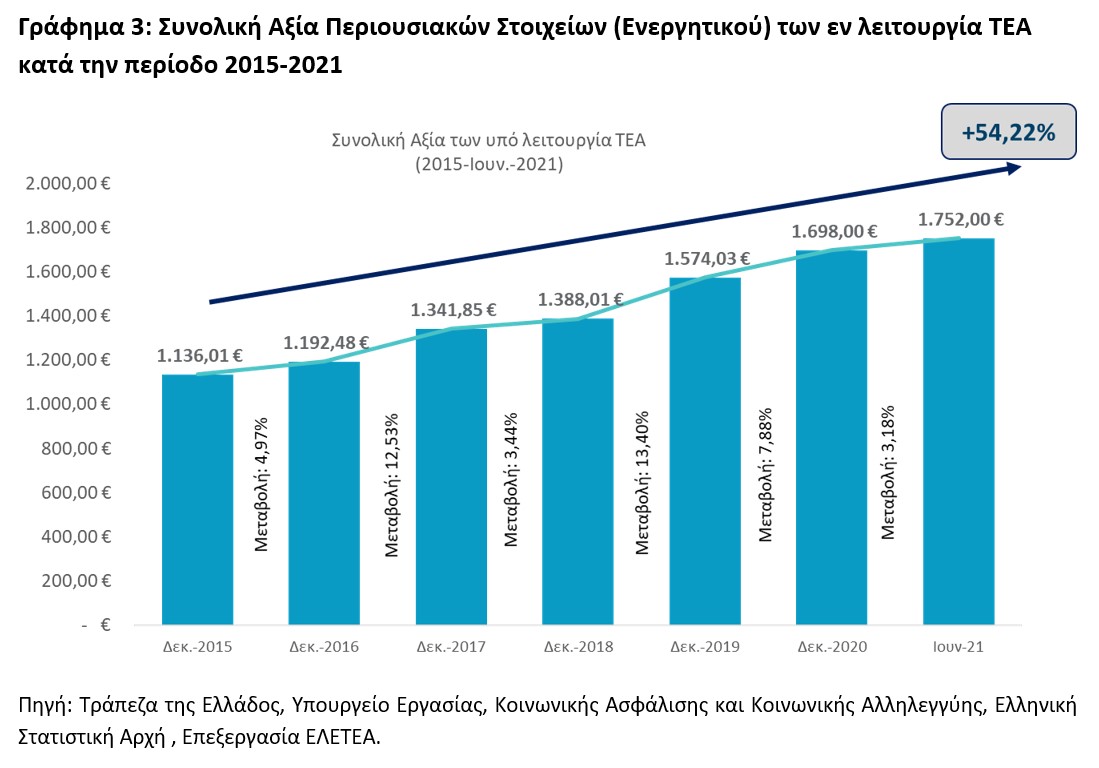

Την τελευταία επταετία, στην Ελλάδα η αγορά της επαγγελματικής ασφάλισης καταγράφει αξιοσημείωτη ανοδική πορεία τόσο σε όρους αριθμού νέων ΤΕΑ όσο και συνολικού Ενεργητικού. Ειδικότερα, σήμερα ο αριθμός των επαγγελματικών ταμείων έχει ανέλθει σε 27 έναντι 13 το 2015, ενώ τα υπό διαχείριση κεφάλαια των επαγγελματικών ταμείων του 2ου Πυλώνα άγγιξαν το 1ο εξάμηνο του 2021 το 1,8 δισ. ευρώ, έναντι 1,1 δισ. το 2015 ή αύξηση 54,2% (Γράφημα 3), σύμφωνα με τα επίσημα στατιστικά στοιχεία.

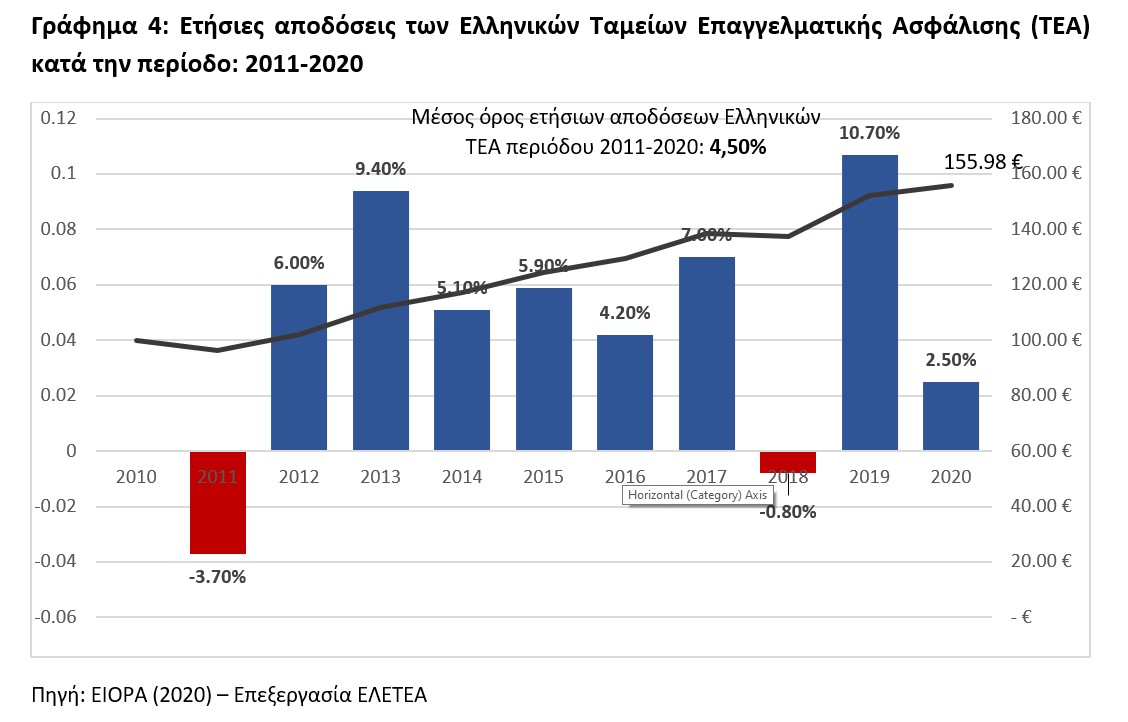

Όσον αφορά στις επιδόσεις της επενδυτικής διαχείρισης των αποθεματικών των ελληνικών ΤΕΑ, αυτές αξιολογούνται ως άκρως αποδοτικές για τα ασφαλισμένα τους μέλη καθώς για τη χρονική περίοδο 2011-2020 κατάφεραν να παράξουν μέσες ετήσιες κεφαλαιακές αποδόσεις της τάξεως του 4,5% (Γράφημα 4) στους ατομικούς κουμπαράδες των ασφαλισμένων τους, γεγονός που καταδεικνύει την ποιότητα της επαγγελματικής διαχείρισης, σε μια δεκαετία υψηλής αβεβαιότητας και διακυμάνσεων των αγορών χρήματος και κεφαλαίου.

Συμπεράσματα

Παρά το γεγονός ότι τα λογικά επιχειρήματα για τα οφέλη της αποταμίευσης είναι πολλά και δύσκολα αμφισβητήσιμα, τα νοικοκυριά στη χώρα μας δεν αποταμιεύουν για πλήθος λόγων. Η αποταμίευση πρέπει να πάψει να αποτελεί ένα πεδίο θεωρητικού διαλόγου, αλλά να γίνει η αναγκαία υγιής συνήθεια για τη βελτίωση της οικογενειακής ευημερίας. Έτσι, η 31η Οκτωβρίου αποτελεί ημέρα υπενθύμισης για την αναγκαιότητα και τα οφέλη της αποταμίευσης. Πρωτίστως όμως αποτελεί ημέρα περισυλλογής των μεγαλύτερων σε ηλικία ατόμων και ευαισθητοποίησης των νεότερων για επιλογές του σήμερα, που θα οδηγήσουν στην ευημερία και οικονομική ανεξαρτησία του αύριο.

Σε μια εποχή όπου η ανάγκη για οικονομική ενημέρωση, πολυεπίπεδη εκπαίδευση και δια βίου επιμόρφωση καθίσταται επιτακτική, ιδιαίτερο στοιχείο ενέχει η ενεργοποίηση των επίσημων φορέων για την υιοθέτηση και προβολή των αναγκαίων δράσεων για την ενίσχυση της αποταμίευσης των νοικοκυριών.

Η Ελληνική Ένωση Ταμείων Επαγγελματικής Ασφάλισης και οι συνεργαζόμενοι με αυτήν χρηματοοικονομικοί φορείς όπως το Ινστιτούτο Χρηματοοικονομικού Αλφαβητισμού και η Ένωση Θεσμικών Επενδυτών, έχουν αναλάβει σχετικές πρωτοβουλίες προς αυτή την κατεύθυνση, οργανώνοντας ή συμμετέχοντας ενεργά σε δράσεις και ενέργειες για την ανάδειξη της σημασίας της προαιρετικής, συστηματικής συνταξιοδοτικής αποταμίευσης.

Η παγκόσμια εμπειρία έχει αποδείξει ότι η λειτουργία της επαγγελματικής ασφάλισης και των επαγγελματικών ταμείων, που αποτελεί τον ιστορικότερο ασφαλιστικό θεσμό, φτάνοντας πίσω στα τέλη του 18ου αιώνα (1776 στις Η.Π.Α.) -πριν ακόμα και από την εμφάνιση και εφαρμογή της κοινωνικής ασφάλισης το 1883 στη Γερμανία- συμβάλλει θετικά στην προστασία και ενίσχυση των εισοδημάτων των εργαζομένων που ασφαλίζονται σε αυτά στην τρίτη ηλικία, αποτελώντας βασικό τους σύμμαχο στη ζωτική τους ανάγκη για διατήρηση της ποιότητας ζωής κατά τη συνταξιοδοτική περίοδο.

* Ο Δρ. Χρήστος Π. Νούνης είναι Πρόεδρος Ελληνικής Ένωσης Ταμείων Επαγγελματικής Ασφάλισης (ΕΛ.Ε.Τ.Ε.Α.) & Πρόεδρος Ταμείου Επαγγελματικής Ασφάλισης Υπουργείου Οικονομικών (ΤΕΑ-ΥΠΟΙΚ), Μέλος της Συμβουλευτικής Επιτροπής του Ινστιτούτου Χρηματοοικονομικού Αλφαβητισμού.

Στο σημείο αυτό, θα θέλαμε να ευχαριστήσουμε τους χορηγούς του Ινστιτούτου Χρηματοοικονομικού Αλφαβητισμού για την πολύτιμη, ουσιαστική συμβολή τους στις δράσεις του Ινστιτούτου καθώς επίσης και για τη χρηματοδότηση των δράσεων αυτών.

Μέγας Χορηγός: ΕΥΡΩΠΑΪΚΗ ΠΙΣΤΗ Α.Ε.Γ.Α.

Χορηγός: ALPHA TRUST Α.Ε.Δ.Α.Κ.

Χορηγός: TRITON ASSET MANAGEMENT Α.Ε.Δ.Α.Κ.

Χορηγός: ΕΝΩΣΗ ΕΤΑΙΡΕΙΩΝ ΔΙΑΧΕΙΡΙΣΗΣ ΑΠΑΙΤΗΣΕΩΝ ΑΠΟ ΔΑΝΕΙΑ ΚΑΙ ΠΙΣΤΩΣΕΙΣ

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη!

Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη! Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών

Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο

Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού

Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως Lamda Development: Επιστροφή στις πωλήσεις οικοπέδων στο Ελληνικό

Lamda Development: Επιστροφή στις πωλήσεις οικοπέδων στο Ελληνικό Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις

Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις  Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία

Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία