Οι τιμές-στόχοι των αναλυτών, η έντονη διάθεση για placements και αρκετά παραδείγματα από το ταμπλό (π.χ. Titan και ΟΛΘ) δείχνουν ότι η πλειονότητα των επενδυτών προσδοκά πως το 2025 θα εξελιχθεί σε μια ακόμη καλή χρονιά για το Γενικό Δείκτη του Χρηματιστηρίου της Αθήνας.

Οι επενδυτές, ωστόσο, δεν αγνοούν τους υπάρχοντες κινδύνους, είτε είναι παλαιοί όπως η γεωπολιτική και η ενεργειακή αβεβαιότητα, είτε είναι νέοι όπως π.χ. τα σενάρια μείωσης των εταιρικών κερδών μέσα στο 2025 και τα περί βραδύτερης αποκλιμάκωσης των ευρωπαϊκών επιτοκίων σε σχέση με τις αρχικές προβλέψεις.

Παρ’ όλα αυτά, οι αισιόδοξοι επενδυτές θεωρούν πως τα εταιρικά κέρδη του 2025 θα διατηρηθούν σε υψηλά επίπεδα και μάλιστα θα είναι ποιοτικότερα από τα αντίστοιχα περσινά. Όσο για το ζήτημα των επιτοκίων, εκτιμούν ότι η Ευρωπαϊκή Κεντρική Τράπεζα έχει περισσότερους λόγους και μεγαλύτερα «μαξιλαράκια» από τις ΗΠΑ για να μειώσει το κόστος του χρήματος.

«Οι περισσότεροι επενδυτές πιστεύουν ότι οι τιμές των ελληνικών μετοχών παραμένουν χαμηλές και προβλέπουν πως το 2025 θα αποτελέσει ακόμη μια χρονιά θετικών αποδόσεων για τον Γενικό Δείκτη του Χ.Α.

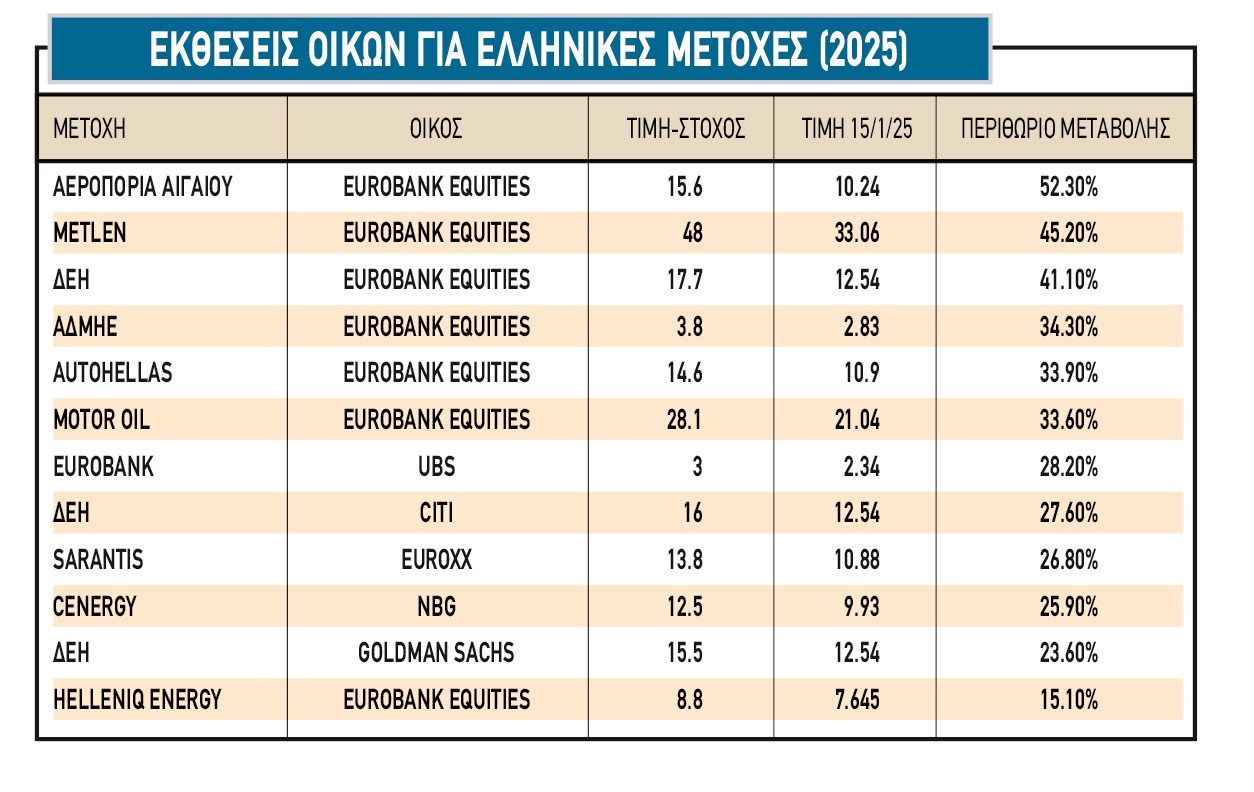

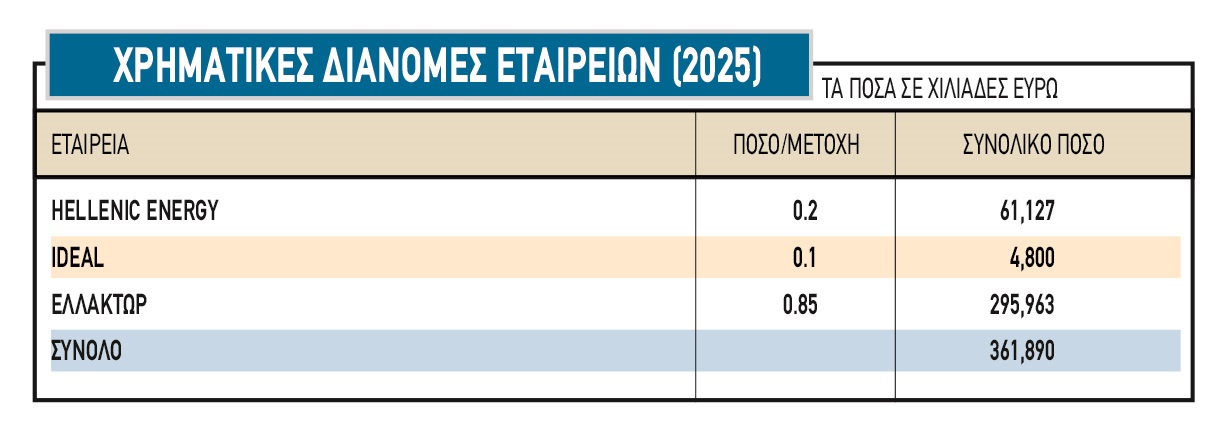

Προφανώς δεν αγνοούν τους κινδύνους -πώς θα μπορούσαν άλλωστε με την τόση διασημότητα που έχουν λάβει;- ωστόσο θεωρούν ότι στο τέλος της ημέρας τα πράγματα θα εξελιχθούν ομαλά. Άλλωστε, μέσα μόλις στις πρώτες ημέρες του Ιανουαρίου, μια σειρά εκθέσεων των αναλυτών έχει δώσει τιμές-στόχους πολύ υψηλότερες από τις τρέχουσες και ήδη τρεις εισηγμένες ανακοίνωσαν για φέτος αθροιστικές χρηματικές διανομές ύψους 362 εκατ. ευρώ (εκτιμήσεις αναλυτών για φετινές χρηματικές διανομές της τάξεως των 5 δισ. ευρώ)».

Με αυτό τον τρόπο περιγράφει την τρέχουσα κατάσταση στο Χ.Α. γνωστός αναλυτής, συμπληρώνοντας πως «υπάρχουν ακόμη τρία ενδεικτικά παραδείγματα του κλίματος που επικρατεί αυτή την περίοδο στο ταμπλό του Χ.Α.:

Με αυτό τον τρόπο περιγράφει την τρέχουσα κατάσταση στο Χ.Α. γνωστός αναλυτής, συμπληρώνοντας πως «υπάρχουν ακόμη τρία ενδεικτικά παραδείγματα του κλίματος που επικρατεί αυτή την περίοδο στο ταμπλό του Χ.Α.:

- Το πρώτο αφορά το πόσο ισχυρή παρουσιάζεται η εικόνα της μετοχής της τσιμεντοβιομηχανίας Titan, με το σκεπτικό ότι η είσοδος της θυγατρικής της στο χρηματιστήριο της Νέας Υόρκης εκτιμάται ότι θα γίνει με τέτοιους όρους, έτσι ώστε η αποτίμηση του μητρικού ομίλου σε Αθήνα και Βρυξέλλες να φαντάζει υποτιμημένη. Με άλλα λόγια, οι ελληνικές μετοχές δείχνουν να διαπραγματεύονται σε ελκυστικότερα επίπεδα σε σύγκριση με τις αμερικανικές.

- Ένα δεύτερο παράδειγμα, αποτελεί η εξέλιξη της δημόσιας πρότασης στον ΟΛΘ από την οικογένεια Ντρέιφους. Σε μια μετοχή η οποία ολόκληρο το 2024 τελούσε υπό διαπραγμάτευση κοντά στα 22 ευρώ, (21,80 ευρώ στις 2/1/2025), πολλοί ήταν οι μικροεπενδυτές που αρνήθηκαν να πουλήσουν στα 27 ευρώ και μάλιστα ο βασικός μέτοχος έσπρωξε την τιμή σε επίπεδα υψηλότερα από αυτά της δημόσιας πρότασης.

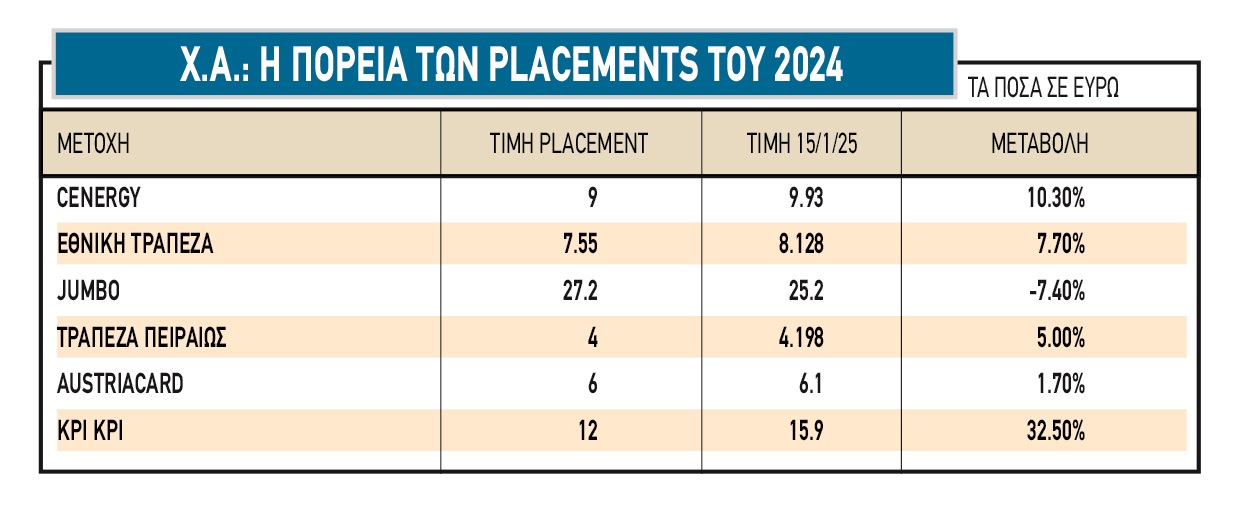

- Τέλος, έντονη είναι η κινητικότητα που επικρατεί στην αγορά σε ό,τι αφορά επικείμενα deals και placements, γεγονός που δείχνει ότι το «έξυπνο χρήμα» των αγοραστών θεωρεί τις τρέχουσες αποτιμήσεις ως ευκαιρία, τουλάχιστον σε μεσομακροπρόθεσμο ορίζοντα. Άλλωστε, κερδισμένοι έχουν βγει και όσοι συμμετείχαν στα περυσινά placements του Χ.Α.».

Νέες πηγές ανησυχίας

Βασικότερες πηγές ανησυχίας αποτελούν μια ενδεχόμενη άνοδος του ενεργειακού κόστους, μετά τις εξελίξεις στο γεωπολιτικό επίπεδο, καθώς και η γνωστή αβεβαιότητα σχετικά με την επιβολή δασμών σε Κίνα και Ευρώπη από τις ΗΠΑ.

Από την άλλη πλευρά, έχουμε την πρόσφατη υπογραφή συμφωνίας στη Γάζα, αλλά και τις υποσχέσεις του Ντόναλντ Τραμπ για τερματισμό του πολέμου στην Ουκρανία σε σύντομο χρονικό διάστημα. Σε μια τέτοια περίπτωση, το ενεργειακό κόστος πιθανότατα θα αποκλιμακωθεί.

Πέρα όμως από τις προϋπάρχουσες πηγές ανησυχίας, το τελευταίο χρονικό διάστημα έχουν προκύψει και δύο νέες: Μια πιθανή υποχώρηση των εταιρικών κερδών των εισηγμένων εταιρειών μέσα στη φετινή χρονιά, όπως εκτίμησε η Goldman Sachs και επίσης ο φόβος για μικρότερη υποχώρηση των ευρωπαϊκών επιτοκίων με χαμηλότερους ρυθμούς μέσα στο 2025 από τον προβλεπόμενο. Απέναντι πάντως και στους δύο κινδύνους, οι «ταύροι» έχουν να αντιπαραθέσουν τα δικά τους επιχειρήματα.

«Ποιοτικότερα» εταιρικά κέρδη

Από τους πολύ λίγους οίκους που προβλέπουν στασιμότητα (και όχι περιθώρια ανόδου) στον Γενικό Δείκτη του Χ.Α. είναι η Goldman Sachs, η οποία τηρεί «ουδέτερη στάση» για την Ελλάδα, με το σκεπτικό ότι -σύμφωνα με τις προβλέψεις της- τα κέρδη ανά μετοχή των εταιρειών του Γενικού Δείκτη θα υποχωρήσουν το 2025 κατά 4%.

Σύμφωνα με τους αναλυτές, κανείς δεν μπορεί να αποκλείσει ένα τέτοιο σενάριο, ιδίως αν δεχτεί πως τα τραπεζικά κέρδη θα μπορούσαν να μειωθούν κατά 5%-15% λόγω της υποχώρησης των ευρωπαϊκών επιτοκίων, αλλά και των κυβερνητικών μέτρων σε ό,τι αφορά τις προμήθειες και κάποιες έκτακτες επιβαρύνσεις.

Υπάρχουν βέβαια και οι αντίθετες απόψεις, που επιμένουν σε μια αθροιστική κερδοφορία ανάλογη με την (ιδιαίτερα υψηλή) επίδοση του 2024, ή ακόμη και μεγαλύτερη. Άλλωστε, όπως επισημαίνεται, οι δείκτες P/E είναι αρκετά χαμηλοί έτσι ώστε μια μείωση κερδών να έχει ήδη προεξοφληθεί στις τρέχουσες τιμές του ταμπλό. Ωστόσο, ακόμη κι αν επιβεβαιωθεί μια υποχώρηση των εταιρικών κερδών, όλοι συμφωνούν ότι οι επιδόσεις του 2025 θα είναι «ποιοτικότερες» από αυτές της περυσινής χρονιάς.

Στις τράπεζες για παράδειγμα, τα οικονομικά τους αποτελέσματα δεν θα βασίζονται σε υπερκέρδη που προήλθαν από τα εξαιρετικά ανεβασμένα επιτοκιακά περιθώρια, ή από ακραία υψηλές προμήθειες. Αντίθετα, μέσα στο 2025 όλοι αναμένουν πως η χορηγητική βάση των τραπεζών θα διευρυνθεί (προϋποθέσεις για μακροπρόθεσμη κερδοφορία) και ότι οι ισολογισμοί τους θα ενδυναμωθούν (μικρότερη εξάρτηση από την αναβαλλόμενη φορολογία).

Παράλληλα, δεν αναμένεται να επαναληφθούν οι τόσο υψηλές υπεραξίες στις εύλογες αξίες των εταιρειών ακινήτων, αλλά θα διογκωθεί το λειτουργικό κομμάτι των κερδών ιδιαίτερα σε κλάδους όπως οι κατασκευές, η πληροφορική και ο τουρισμός, και θα μειωθεί ο παράγοντας του κινδύνου, εξαιτίας της αποκλιμάκωσης των επιτοκίων.

Τέλος, θα αποκλιμακωθεί περαιτέρω ο κίνδυνος χώρας (country risk), καθώς σύμφωνα με τις προβλέψεις θα δούμε μια χρονιά σημαντικών πρωτογενών δημοσιονομικών πλεονασμάτων και νέας αποκλιμάκωσης του δείκτη του δημοσίου χρέους προς το ΑΕΠ.

Επιτόκια και ομόλογα

Μια δεύτερη πηγή ανησυχίας προέρχεται από τις εξελίξεις στην αγορά ομολόγων που ξεκινούν από τις ΗΠΑ και που ενδεχομένως να επηρεάσουν και την Ευρώπη. Ειδικότερα, φαίνεται να διαμορφώνεται στην άλλη άκρη του Ατλαντικού ένα κλίμα πολύ χαμηλότερης υποχώρησης των επιτοκίων, εξέλιξη που, αν επιβεβαιωθεί, θα μετριάσει ενδεχομένως και την αντίστοιχη διάθεση της ΕΚΤ. Το όλο κλίμα έχει επηρεάσει πτωτικά τις τρέχουσες τιμές των ευρωπαϊκών ομολόγων, με ενδεικτικό στοιχείο ότι η απόδοση (yield) των ελληνικών δεκαετών κρατικών ομολόγων έχει σκαρφαλώσει από το 2,95% κοντά στο 3,4%.

Από την άλλη πλευρά, υπάρχει μια σειρά διαφοροποιήσεων που καθιστούν αναγκαία μια υποχώρηση των ευρωπαϊκών επιτοκίων, όπως για παράδειγμα:

- Σε αντίθεση με τις ΗΠΑ, που σημειώνουν σημαντική αύξηση στο ΑΕΠ τους, η ευρωπαϊκή οικονομία κινείται με αναιμικούς ρυθμούς ανάπτυξης, άρα έχει μεγαλύτερο κίνητρο να ρίξει τα επιτόκια, μήπως και καταφέρει να τονώσει την οικονομία της.

- Η Ευρωπαϊκή Κεντρική Τράπεζα δεν έχει ακολουθήσει μέχρι σήμερα τόσο έντονη επιθετική πολιτική «φουσκώματος» της οικονομίας όσο η Fed. Επίσης, με βάση τον νέο δημοσιονομικό κανονισμό που έχει επιβάλει από φέτος η Ευρωπαϊκή Επιτροπή, τα κράτη της Ευρωζώνης καλούνται να είναι πολύ πιο συντηρητικά στις πολιτικές των δαπανών τους. Με άλλα λόγια, η Ευρωζώνη κινδυνεύει σαφώς λιγότερο σε σχέση με τις ΗΠΑ από την εμφάνιση πληθωριστικών πιέσεων στις οικονομίες της.

- Κατά μέσο όρο ο δείκτης δημοσίου χρέους προς ΑΕΠ είναι χαμηλότερος στην Ευρωζώνη σε σύγκριση με τις ΗΠΑ. Επίσης, τα ευρωπαϊκά κράτη δανείζονται με χαμηλότερο επιτόκιο από τις ΗΠΑ.

- Οι ευρωπαϊκές τράπεζες είναι περισσότερο ασφαλείς από τις αμερικανικές, ή τουλάχιστον σε σύγκριση με κάποιες περιφερειακές αμερικανικές.

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη!

Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη! Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών

Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο

Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού

Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως Lamda Development: Επιστροφή στις πωλήσεις οικοπέδων στο Ελληνικό

Lamda Development: Επιστροφή στις πωλήσεις οικοπέδων στο Ελληνικό Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις

Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις  Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία

Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία