Οι τιμές των μετοχών στο Χ.Α. πολύ πιθανόν να επηρεαστούν βραχυπρόθεσμα από το placement του 10% της Εθνικής Τράπεζας από το Ταμείο Χρηματοπιστωτικής Σταθερότητας που αναμένεται να γίνει την επόμενη εβδομάδα. Δεν είναι η πρώτη φορά άλλωστε που ένα γεγονός αρκεί για να αφυπνίσει το ενδιαφέρον των ξένων θεσμικών επενδυτών για την Ελλάδα.

Για τους μεσομακροπρόθεσμους επενδυτές, όμως, μεγαλύτερη σημασία έχουν τα θεμελιώδη στοιχεία της οικονομίας και των εταιρειών, αλλά και το πώς αυτά θα εξελιχθούν στο μέλλον. Και στο μέτωπο αυτό, ολοένα και περισσότεροι πείθονται πως οι αποτιμήσεις των εταιρειών στο Χ.Α. είναι κατά μέσο όρο «λογικές», αν όχι «υποτιμημένες».

Σ’ αυτό το περιβάλλον, παράγοντες της αγοράς -χωρίς να υποβαθμίζουν την έντονη διεθνή αβεβαιότητα, αλλά και κάποια δομικά προβλήματα που αντιμετωπίζει το Χ.Α., επισημαίνουν επτά ενδείξεις που οδηγούν κάποιον στο να προσέξει το ενδεχόμενο επένδυσής του στο ΧΑ.

Δύο είναι οι σημαντικότερες εξελίξεις της τελευταίας εβδομάδας. Η πρώτη -και κυριότερη- είναι πως οι διεθνείς κεφαλαιαγορές δείχνουν -μέχρι σήμερα τουλάχιστον- αδιάφορες απέναντι στις αρνητικές εξελίξεις στα μέτωπα της Ουκρανίας και της Μέσης Ανατολής, ιδιαίτερα όταν οι Ρώσοι κερδίζουν συνεχώς εδάφη και όταν ουσιαστικά έχει επιδεινωθεί η κατάσταση μεταξύ Ισραήλ και Λιβάνου. Οι κεφαλαιαγορές, λοιπόν, δεν επηρεάζονται όσο οι τιμές του πετρελαίου δεν ανεβαίνουν ή έστω όσο το Ιράν δεν εμπλέκεται άμεσα στο πολεμικό πεδίο.

Η δεύτερη εξέλιξη σχετίζεται με την εκκίνηση της διαδικασίας (ολοκληρώνεται στις αρχές της επόμενης εβδομάδας) για την πώληση του 10% (ή έως 12%) της Εθνικής Τράπεζας από το Ταμείο Χρηματοπιστωτικής Σταθερότητας. Το σκεπτικό είναι ότι θα μπορούσε ενδεχομένως να επαναληφθεί και φέτος στο Χ.Α. ό,τι έγινε πέρυσι: μετά την επιτυχή διάθεση του 22% της Εθνικής, το ενδιαφέρον των ξένων θεσμικών επενδυτών για το ελληνικό χρηματιστήριο είχε φουντώσει. Μένει, λοιπόν, να δούμε το πως θα εξελιχθεί το τρέχον εγχείρημα της αποεπένδυσης του ΤΧΣ από την Εθνική Τράπεζα, το οποίο επίσης θα φέρει και αρκετές εκατοντάδες εκατομμύρια ευρώ στο κρατικό ταμείο.

Όπως αρκετές φορές έχουν επαναλάβει αρκετοί αναλυτές, οι περισσότεροι ξένοι θεσμικοί δεν ασχολούνται με το Χ.Α. και επιπλέον πολλοί από εκείνους που ασχολούνται, δεν το κάνουν σε καθημερινή-συστηματική βάση. Το Χ.Α. δηλαδή, με δεδομένο το περιορισμένο εγχώριο ενδιαφέρον, είναι μια αγορά η οποία συχνά επηρεάζεται σημαντικά από ένα γεγονός («event driven»), αν αυτό είναι σε θέση -έστω και ως αφορμή- να ενεργοποιήσει το ενδιαφέρον των ξένων. Και ένα τέτοιο γεγονός θα μπορούσε ενδεχομένως να είναι η νέα φάση ιδιωτικοποίησης της Εθνικής Τράπεζας.

Έτσι εξηγείται γιατί το Χ.Α. δεν έχει επηρεαστεί μέχρι σήμερα από παράγοντες που θεωρητικά θα το ευνοούσαν, όπως η πολιτική μείωσης των επιτοκίων που ακολουθούν οι μεγάλες κεντρικές τράπεζες, τα ισχυρά εταιρικά αποτελέσματα εξαμήνου ή ακόμη και από τον συνδυασμό ενός συμπαθητικού ρυθμού ανάπτυξης στην οικονομία, ο οποίος συνοδεύεται από τήρηση των δημοσιονομικών στόχων και σταδιακή μείωση του δείκτη δημοσίου χρέους.

«Φθηνό» ή «ακριβό»;

Όμως, για τους μεσο-μακροπρόθεσμους επενδυτές, μεγαλύτερη σημασία απ’ όλα τα προηγούμενα έχουν τα θεμελιώδη μεγέθη της οικονομίας και των εταιρειών, αλλά και το πώς αυτά θα εξελιχθούν στο μέλλον. Και στο μέτωπο αυτό ολοένα και περισσότεροι πείθονται πως οι αποτιμήσεις των εταιρειών στο Χ.Α. είναι κατά μέσο όρο «λογικές», αν δεν είναι «υποτιμημένες».

Χρηματιστηριακοί κύκλοι τονίζουν, βέβαια, την έντονη αβεβαιότητα που επικρατεί σε διεθνές επίπεδο, καθώς και ορισμένες δομικές αδυναμίες του Χ.Α. (π.χ. απουσία ισχυρού εγχώριου επενδυτικού ενδιαφέροντος, πολλές μικρού μεγέθους εισηγμένες εταιρείες με πολύ χαμηλή εμπορευσιμότητα κ.λπ.).

Από την άλλη πλευρά, όμως, οι «ταύροι» επισημαίνουν στοιχεία που θα μπορούσαν ενδεχομένως να οδηγήσουν σε μεσο-μακροπρόθεσμη αύξηση τις τιμές των ελληνικών μετοχών.

1. Οι μέσοι δείκτες αποτίμησης: Ξεκινώντας από τους μέσους όρους, θα λέγαμε ότι το μέσο P/E της αγοράς είναι χαμηλότερο του 10 με βάση την τρέχουσα κεφαλαιοποίηση (έχει ξεπεράσει τα 100 δισ. μετά και την προσθήκη της Τράπεζας Κύπρου) και τα περσινά κέρδη (προσέγγισαν αθροιστικά τα 11 δισ. ευρώ), όταν οι εισηγμένες εταιρείες εμφανίζουν μέχρι τώρα στις εξαμηνιαίες λογιστικές καταστάσεις αύξηση της τάξεως του 15%. Από πλευράς μερισμάτων, οι μέχρι τώρα διανεμηθείσες ή ανακοινωθείσες χρηματικές διανομές (απομένουν τρεις μήνες μέχρι να ολοκληρωθεί η χρονιά) ανέρχονται στα 4,057 δισ. ευρώ με αποτέλεσμα να προκύπτει μια μέση απόδοση της τάξεως του 4%, όταν το yield των δεκαετών κρατικών ομολόγων έχει υποχωρήσει 3,1%-3,2%, με πτωτική τάση μέσα στο επόμενο δωδεκάμηνο.

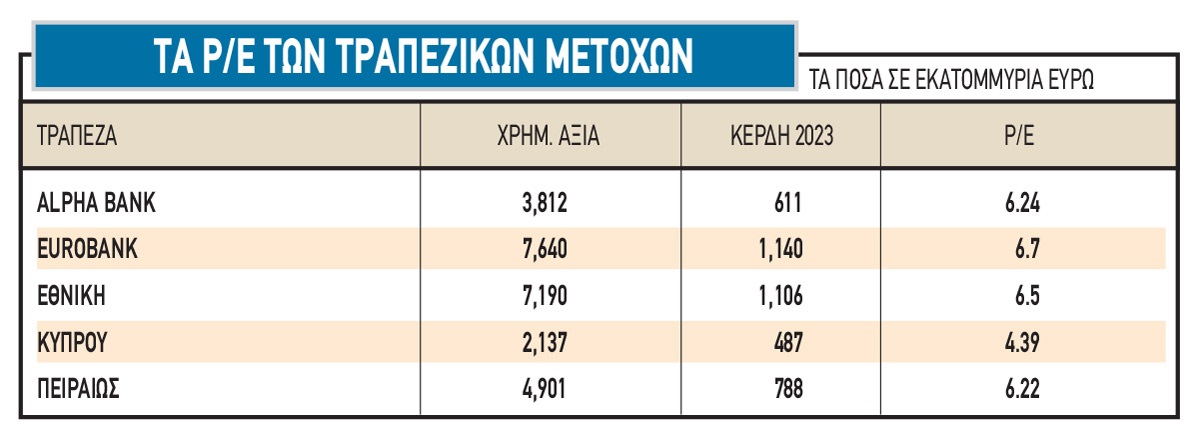

2. Οι τράπεζες: Οι μετοχές των εισηγμένων τραπεζών διαπραγματεύονται με έντονα μονοψήφιους δείκτες P/E με βάση τα κέρδη του 2023 (βλέπε στοιχεία σχετικού πίνακα), όταν όπως όλα δείχνουν τα φετινά αποτελέσματά τους θα είναι υψηλότερα (οι επτά εισηγμένες εμπορικές τράπεζες στο Χ.Α. εμφάνισαν αθροιστικά άνοδο καθαρών κερδών 25,7% στο πρώτο φετινό εξάμηνο). Οι… οπαδοί του κλάδου υποστηρίζουν πως οι όποιες ενδεχόμενες μειώσεις κερδών προκύψουν κατά τη διετία 2025-2026 (εξαιτίας της μείωσης των καθαρών επιτοκιακών περιθωρίων μετά από τις κινήσεις της ΕΚΤ) δεν θα είναι μεγάλες, καθώς ένα πολύ σημαντικό τμήμα τους θα καλυφθεί από το μεγαλύτερο ύψος των χορηγήσεων, από αυξημένες προμήθειες στο asset management, αλλά και από την υποχώρηση των επιτοκίων που οι ίδιες οι τράπεζες καταβάλλουν σε καταθέτες και ομολογιούχους.

3. Τα διυλιστήρια: Σύμφωνα με τους αναλυτές, τα τρέχοντα κέρδη των διυλιστηρίων δύσκολα θα μπορούσαν να είναι διατηρήσιμα κατά τα αμέσως επόμενα χρόνια, πλην όμως η Motor Oil διαπραγματεύεται με P/E 2,9 (κέρδη 2023 807 εκατ. ευρώ) και η Hellenic Energy με 4,5 (κέρδη 2023 478 εκατ. ευρώ). Θα πρέπει να τονιστεί πως οι δύο εισηγμένοι όμιλοι έχουν διευρύνει σε μεγάλο βαθμό το φάσμα των δραστηριοτήτων τους, με αποτέλεσμα ένα μεγάλο πλέον ποσοστό των δραστηριοτήτων τους να προέρχεται από την ηλεκτρική ενέργεια, από τις ΑΠΕ και άλλες εργασίες, οι οποίες αποτιμώνται στο Χ.Α. με υψηλότερους δείκτες EV/EBITDA σε σχέση με τα διυλιστήρια.

4. Ο όμιλος Viohalco: Η αποτίμηση της μητρικής εταιρείας στο ταμπλό είναι σχεδόν ίση με την χρηματιστηριακή αξία του 79,78% της Cenergy που κατέχει, ενώ παράλληλα η Viohalco κατέχει πλειοψηφικά ποσοστά στην ElvalHalcor, στη Noval και σε εταιρείες του κλάδου χάλυβα (ΣΙΔΕΝΟΡ, Sovel). Με τη σειρά της, η ElvalHalcor διαπραγματεύεται -σύμφωνα με τους αναλυτές- με μονοψήφιο δείκτη P/E και η Noval με discount άνω του 30% σε σχέση με την Καθαρή Εσωτερική της Αξία (NAV).

5. Οι αποτιμήσεις των deals: Δεν λείπουν οι παράγοντες της αγοράς που υποστηρίζουν ότι από τα υλοποιούμενα deals προκύπτει πως οι αποτιμήσεις των εισηγμένων εταιρειών είναι χαμηλές. Ειδικότερες αναφορές έγιναν από εισηγμένες του κλάδου της πληροφορικής, λόγω του ότι τα τιμήματα που καταβλήθηκαν στις δημόσιες προτάσεις εισηγμένων εταιρειών (Epsilon Net, Entersoft) οδηγούν σε σαφώς υψηλότερους δείκτες P/E και EV/EBITDA σε σύγκριση με τις δικές τους αποτιμήσεις στο Χ.Α. Ένα δεύτερο παράδειγμα που σχολιάστηκε είναι η ένταξη της Ευρώπης ΑΕΓΑ στον όμιλο Intracom, καθώς η αποτίμηση της γνωστής ασφαλιστικής εταιρείας έγινε με πολλαπλασιαστές σαφώς υψηλότερους από αυτούς της Interlife.

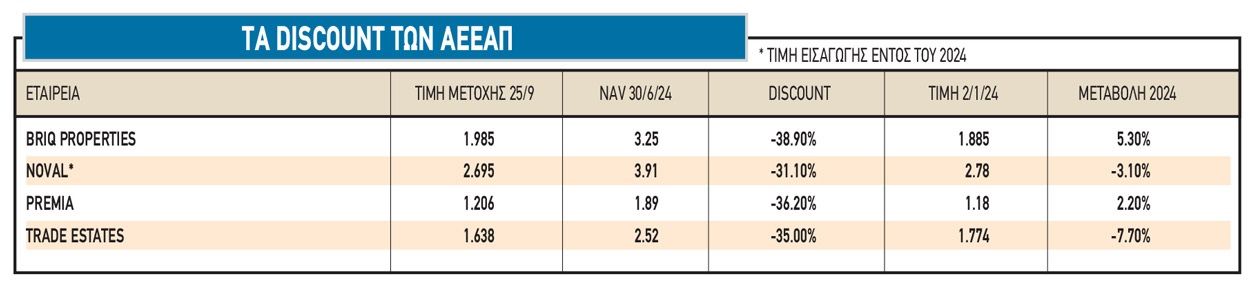

6. Οι ΑΕΕΑΠ: Το οξύμωρο είναι πως τα discount στον κλάδο των ΑΕΕΑΠ έχουν διευρυνθεί το 2024 (βλέπε στοιχεία σχετικού πίνακα, αναλυτικά ) και έχουν καταστεί υψηλότερα σε σχέση με τον μέσο ευρωπαϊκό όρο, παρότι η εγχώρια κτηματαγορά εξακολουθεί να κινείται ανοδικά, σε αντίθεση με την Ευρώπη όπου βρίσκεται σε ύφεση με πολλές εταιρείες να αντιμετωπίζουν ζητήματα ρευστότητας. Να σημειωθεί επίσης, ότι οι αποτιμήσεις των ακινήτων από τους εκτιμητές φαίνεται να είναι συντηρητικές, καθώς σε σειρά περιπτώσεων είχαμε πωλήσεις περιουσιακών στοιχείων από εισηγμένες (π.χ. Lamda Development, Premia Properties) που συνοδεύτηκαν από την εγγραφή λογιστικών κερδών. Πωλήσεις περιουσιακών στοιχείων με εγγραφή λογιστικών κερδών έχουμε διαπιστώσει και σε εταιρείες άλλων κλάδων (π.χ. Ideal) γεγονός που αποτελεί ένα δείγμα για την αξιοπιστία των λογιστικών καταστάσεων των εισηγμένων.

7.Οι οίκοι και βασικοί μέτοχοι: Υπάρχουν εκθέσεις εγχώριων και διεθνών οίκων, οι οποίοι στις αναλύσεις τους δίνουν τιμές-στόχους υψηλότερες από τις τρέχουσες για μια ευρεία σειρά τίτλων.

Πέραν αυτού, είναι σχετικά λίγοι οι βασικοί μέτοχοι που προχωρούν σε placements και οι περισσότεροι εξ αυτών συνεκτιμούν και το γεγονός ότι θα πρέπει να διευρύνουν το ποσοστό της ελεύθερης διασποράς στις εταιρείες τους (τελευταίο παράδειγμα η Κρι Κρι).

Αντίθετα, αρκετοί βασικοί μέτοχοι θεωρούν τις τρέχουσες τιμές των μετοχών τους υποτιμημένες. Σχετική αναφορά έχει γίνει π.χ. από τον πρόεδρο της Profile Χαράλαμπο Στασινόπουλο. Όπως υποστηρίχτηκε από πολλούς, ένας από τους λόγους της δρομολογούμενης αυτόνομης εισαγωγής της Titan America σε χρηματιστήριο του εξωτερικού ήταν και η ανάδειξη κρυμμένων αξιών που δεν μπορεί να αποτιμήσει η ελληνική αγορά στον όμιλο Τιτάν.

Η Ideal εξετάζει την αυτόνομη εισαγωγή των δραστηριοτήτων της στον κλάδο πληροφορικής, προκειμένου να αναδείξει το discount της μετοχής της. Μάλιστα, εκτίμησε πρόσφατα το NAV της μετοχής της (το υπολόγισε στα 7,8 ευρώ με τα στοιχεία της 30ης/6/2024, όταν η τιμή του τίτλου στο ταμπλό κυμαίνεται γύρω στα 6 ευρώ) και δεσμεύθηκε ότι θα το πράττει κάθε τρίμηνο.

Να σημειωθεί ότι ιδιαίτερα ελκυστικοί χρηματιστηριακοί δείκτες υπάρχουν επίσης σε πολλές εισηγμένες εταιρείες, οι οποίες διακρίνονται για το περιορισμένο free float και τη χαμηλή τους εμπορευσιμότητα. Τα παραδείγματα είναι πολλά, με ενδεικτικές περιπτώσεις να είναι αυτές των Πλαστικών Κρήτης (P/E κοντά στο 10, P/BV λίγο πάνω από το 1 και αυτά για μια εταιρεία με αποτίμηση κοντά στα 410 εκατ. ευρώ και θετικό καθαρό ταμείο 120 εκατ. ευρώ), της Flexopack, δηλαδή εταιρειών που διαθέτουν εργοστάσια σε Ελλάδα και εξωτερικό.

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη!

Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη! Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών

Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο

Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού

Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως Lamda Development: Επιστροφή στις πωλήσεις οικοπέδων στο Ελληνικό

Lamda Development: Επιστροφή στις πωλήσεις οικοπέδων στο Ελληνικό Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις

Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις  Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία

Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία